Zentrale Erkenntnisse:

- Ein Wiederaufleben des Transaktionsvolumens deutet auf eine Trendwende bei den Bewertungen der Liegenschaften hin und schafft die Voraussetzungen für eine Erholung der börsennotierten Immobilien.

- Börsennotierte REITs sind gut aufgestellt, um eine bessere Liquidität, bessere Finanzierungsbedingungen und einen besseren Zugang zum Erwerb von Vermögenswerten und zur Beteiligung an Entwicklungsprojekten zu nutzen.

- REITs zeigen erneut ihr Potenzial für Gewinnwachstum und langfristigen Kapitalzuwachs.

Die Preise für börsennotierte REITs sackten vor zwei Jahren stark ein, da der Markt den bevorstehenden Rückgang der Immobilienpreise vorhersah und einpreiste. Diese REITs gaben dann vor dem breiteren Markt für Gewerbeimmobilien nach. Nach einer längeren Schwächephase bei börsennotierten Immobilien sehen wir nun jedoch eine Quelle des Optimismus für die Anlageklasse. Der jüngste Anstieg des Transaktionsvolumens deutet darauf hin, dass der Großteil des Privatmarktes nun die notwendigen Abschreibungen absorbiert hat, was das Vertrauen in eine Stabilisierung der Werte am Privatmarkt stärkt. Daher bestehen unserer Meinung nach die Voraussetzungen für Anleger in Real Estate Investment Trusts (REITs), um mit neuem Optimismus in die Zukunft zu blicken und möglicherweise von der Einpreisung des potenziellen Wachstums bei Erträgen und dem Wert der Liegenschaften zu profitieren.

Erste Anzeichen einer Erholung

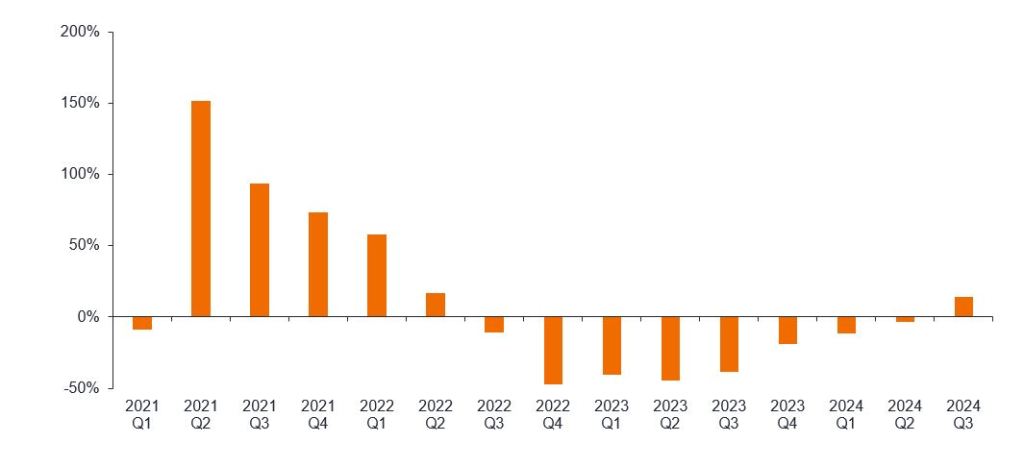

Im dritten Quartal 2024 scheint das Transaktionsvolumen von US-Immobilien zum ersten Mal seit über zwei Jahren zugenommen zu haben, wie CBRE, das weltweit größte Immobilienmaklerunternehmen, berichtet – ein Indikator für den Unternehmensimmobiliensektor. Dies ist eine sehr willkommene Nachricht für Immobilienanleger nach einer schwierigen Zeit mit höheren Kreditkosten, wirtschaftlicher Unsicherheit und sinkender Werte für Liegenschaften. Alles in allem trugen diese Faktoren dazu bei, dass das Transaktionsniveau gegenüber den Höchstständen im Jahr 2021 um fast 70% einbrach.1 Aufgrund der großen Unterschiede zwischen den Preiserwartungen von Käufern und Verkäufern war die Liquidität bei den ausgewiesenen Bewertungen von Privatimmobilien nicht verfügbar. Nicht gehandelte (private) REITs nahmen Gating für die Anlegerfonds vor, es stauten sich zahlreiche unerfüllte Rücknahmeanträge bei Fonds von Kernimmobilien auf und schließlich zeigten sich die Verluste für Anleger und Kreditgeber langsam durch die allmählichen Anpassungen der ausgewiesenen Werte an den Privatmärkten. Da die ausgewiesenen Immobilienpreise nun beginnen, den Wert ihrer zugrunde liegenden Liegenschaften widerzuspiegeln, wobei dies durch die beginnenden Zinssenkungen der Zentralbanken unterstützt wird, hat der Optimismus der Anleger zusammen mit der Verbesserung der Märkte für Immobilienanleihen zugenommen, was zu einer Erholung der Immobilientransaktionen führt.

CBRE Beratungsverkäufe (Veränderung in % gegenüber dem Vorjahr)

Quelle: CBRE, Stand: Ende 3. Quartal 2024. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

CBRE meldete zudem einen Umsatzanstieg von 20% aus Investmentverkäufen in den USA (auch bekannt als Beratungsverkäufe – d. h. Kauf-/Verkaufstransaktionen) im dritten Quartal. Laut seinem CEO „hat die Transaktionsaktivität an den Kapitalmärkten einen Wendepunkt überschritten und befindet sich in einer frühen Phase der Erholung“. Das Management merkte weiter an: „Wir glauben, dass Käufer und Verkäufer sich bei den meisten Anlageklassen weitgehend angenähert haben oder zumindest kurz davor stehen ... Es sind jetzt Schuldtitel verfügbar ... Das Interesse an Mehrfamilienhäusern ist gestiegen. Wir haben einen leichten Rückgang der Kapitalisierungsrate (Rendite) bei Mehrfamilienhäusern und Industrieliegenschaften gesehen.“

Die Originationen von gewerblichen Hypotheken von CBRE stiegen im gleichen Quartal um über 50%, was auch auf eine zunehmende Stärke bei der Kreditvergabe für Immobilien hindeutet. Wir sehen die Bedingungen für eine umfassendere Kreditvergabe als reif an, da sich der Transaktionsmarkt erholt und Anzeichen für eine stärkere Preisgestaltung von Liegenschaften auftauchen und vom Markt besser wahrgenommen werden.2

Zunehmende Anzeichen für eine Wiederbelebung

Darüber hinaus gibt es in jüngster Zeit bemerkenswerte Transaktionen, die eine gesunde Preisgestaltung der Vermögenswerte und eine attraktive Kreditvergabe veranschaulichen und die Ansicht unseres Teams stützen, dass die Immobilienpreise ihren Tiefpunkt erreicht haben und ein neuer Zyklus beginnt:

- KKR/Lennar: Im Juni dieses Jahres (2024) erwarb die Private Equity-Firma KKR 5.200 Wohneinheiten von der Mehrfamiliensparte des Wohnungsbauunternehmens Lennar für 2,1 Mrd. US-Dollar. Dies entspricht einem geschätzten Aufschlag von 15-20% auf den Wert der Liegenschaft für die börsennotierten Wohn-REITs. 3

- Brookfield/DRA: Im Mai erwarb die Investmentfirma Brookfield ein 1,35 Mio. Quadratmeter großes Portfolio an Industriehallen vom Immobilieninvestmentberater DRA für 1,3 Mrd. US-Dollar. Die Transaktion umfasst 128 Immobilien an 20 Märkten und dieses Portfolio ist zu 98% vermietet. 4

- Tishman Speyer/Rockefeller Center: Im Oktober schloss das diversifizierte Immobilienunternehmen Tishman Speyer eine Refinanzierung im Wert von 3,5 Mrd. US-Dollar für das Rockefeller Center in New York City auf dem CMBS-Markt zu einem Zinssatz von 6,5% ab. In den vergangenen zwei Jahren blieben Bürotransaktionen über weite Strecken niedrig und wurden von schlechten Kreditbedingungen geplagt. Diese Refinanzierung ist die größte Transaktion für eine einzige Liegenschaft für Büroschuldtitel in der Geschichte und wurde von den Fremdkapitalinvestoren deutlich überzeichnet. 5

Was bedeutet die Erholung der Transaktionen für REITs?

Im Immobilienbereich sind REITs mit einer Beleihungsquote von 30% (im Vergleich zu 60% bei privaten Immobilien) beneidenswert positioniert, weisen günstigere Finanzierungskosten auf und können Eigenkapital an den öffentlichen Märkten begeben, um zu wachsen, wodurch die erneute Liquidität für den Kauf von Liegenschaften genutzt wird. In den vergangenen zwei Jahren wurden REITs jedoch in ihren Akquisitionsbemühungen durch mangelnden Transaktionsfluss und breite Geld-Brief-Spannen behindert. Da die Transaktionen zunehmen und die Preise sich verbessern, setzen REITs nun in allen Teilsektoren zunehmend Kapital für Akquisitionen oder Entwicklungsprojekte ein, was unserer Meinung nach das Gewinnwachstum fördern wird. Darüber hinaus verfügen zahlreiche REITs über Joint Ventures oder Fondsmanagementplattformen, die beim Verkauf von Vermögenswerten zusätzliche Renditen erzielen können. Diese Gewinne haben sich im Laufe der vorangegangenen zwei Jahre des Stillstands auf dem Transaktionsmarkt weitgehend verringert. Aber wenn sich das Transaktionsvolumen wieder erholt, dürften REITs wieder in der Lage sein, Gewinne aus diesen Vehikeln zu erzielen, was die Gewinne stärkt.

Die Erholung der Transaktionen zeigt daher mehrere Möglichkeiten für REITs auf, um das Gewinnwachstum zu steigern, was die Aussichten für die Werte der Liegenschaften verbessert und letztendlich das Potenzial für höhere Aktienkurse und steigende Dividenden in einem neuen Zyklus erhöht.

1 Green Street Advisors, jährliche Transaktionen im Jahr 2023 gegenüber dem Höchststand von 2021.

2 CBRE Telefonkonferenz zu den Ergebnissen des 3. Quartals 2024, 24. Oktober 2024.

3 CoStar.com; KKR Makes $2.1 Billion Bet on Multifamily in Buying Apartments From Lennar’s Quarterra, 26. Juni 2024.

4 Connectcre.com; Brookfield Closes on $1.3B Light Industrial Portfolio, 19. Juli 2024

5 PRNewswire.com; Tishman Speyer schließt Refinanzierung in Höhe von 3,5 Milliarden US-Dollar für das Rockefeller Center ab, 21. Oktober 2024.

6 Green Street Advisors, Morgan Stanley, Analyse von Janus Henderson Investors, Stand: 31. Dezember 2022.

Geld-Brief-Spanne: die Differenz zwischen dem Geldkurs und dem Briefkurs für ein bestimmtes Wertpapier.

Kapitalmärkte: Finanzmärkte, die Käufer und Verkäufer zusammenbringen, um Aktien, Anleihen, Währungen, Immobilien und andere finanzielle Vermögenswerte zu handeln.

Rückgang der Kapitalisierungsrate: Tritt auf, wenn die Kapitalisierungsrate (Rendite) einer als Finanzinvestition gehaltenen Liegenscahft auf der Grundlage der Erträge, die die Liegenschaft voraussichtlich generieren wird, sinkt.

CMBS: Commercial Mortgage-Backed Securities sind festverzinsliche Anleihen, die eine Anlage in ein Portfolio von Hypotheken auf eine Reihe von Gewerbeimmobilien darstellen.

Gated Fund: ein Fonds mit Beschränkungen für Rücknahmen/Auszahlungen, in der Regel, wenn die Vermögenswerte eines Fonds illiquide sind und es schwierig ist, sie rechtzeitig in Bargeld für die Rücknahme umzuwandeln.

Liquidität: ein Maß dafür, wie leicht ein Vermögenswert auf dem Markt gekauft oder verkauft werden kann. Vermögenswerte, die problemlos in großen Mengen auf dem Markt gehandelt werden können (ohne größere Preisbewegungen auszulösen), werden als „liquide“ bezeichnet.

WICHTIGE INFORMATIONEN

REITs oder Real Estate Investment Trusts: investieren in Immobilien, indem sie direktes Eigentum an Immobilienvermögen, Immobilienaktien oder Hypotheken halten. Da sie an einer Börse notiert sind, sind REITs in der Regel sehr liquide und werden wie Aktien gehandelt.

Immobilienaktien, einschließlich Real Estate Investment Trusts (REITs), reagieren empfindlich auf Änderungen von Immobilienwerten und Mieteinnahmen, Immobiliensteuern, Zinssätzen, steuerlichen und regulatorischen Anforderungen, Angebot und Nachfrage sowie auf Veränderungen der Managementfähigkeiten und der Bonität des Unternehmens. Darüber hinaus erfüllen REITs möglicherweise nicht die Voraussetzungen für bestimmte Steuervorteile oder Registrierungsbefreiungen, was nachteilige wirtschaftliche Folgen haben könnte.