Gutes tun und sich gut fühlen: Wie Anleger von der Schlüsselrolle des Rohstoffsektors bei der Dekarbonisierung profitieren können

Portfoliomanager Tal Lomnitzer erläutert, warum Anleger einen „gemischten Ansatz“ verfolgen sollten, der Investitionen in nachhaltige Ressourcen mit anderen kohlenstoffarmen Aktienanlagen mischt.

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Laut der Internationalen Energieagentur wird sich der jährliche Bedarf an kritischen Mineralien zur Unterstützung von Dekarbonisierungsinitiativen bis 2040 fast vervierfachen.

- Um der erwarteten steigenden Nachfrage nach kritischen Mineralien gerecht zu werden, müssen Bergbauunternehmen ihre Investitionen in neue Kapazitäten deutlich erhöhen.

- Durch die Kombination von Investitionen in qualitativ hochwertige, nachhaltige Rohstoffunternehmen mit einem am Pariser Abkommen ausgerichteten Index können Anleger immer noch eine signifikante Dekarbonisierung erreichen.

Die zur Bewältigung des Klimawandels erforderliche Energiewende erfordert erhebliche Investitionen in neue Ressourcenkapazitäten, um die effiziente Einführung kohlenstoffarmer Technologien zu gewährleisten. Für Anleger kann es von Vorteil sein, wenn sie die Schlüsselrolle anerkennen, die dem Rohstoffsektor in den kommenden Jahrzehnten zukommt.

Die Schaffung einer kohlenstoffärmeren Welt erfordert eine grundlegende Überholung des globalen Energiesystems. Vom Ersatz von Verbrennungsmotoren durch elektrische Alternativen bis hin zur Erzeugung erneuerbarer Energie aus Solar- und Windenergie: Die Schritte, die die Länder unternehmen müssen, um die Nachhaltigkeitsszenarien der Vereinten Nationen zur Begrenzung der globalen Erwärmung auf unter zwei Grad Celsius zu erfüllen, wie im Pariser Abkommen von 2015 festgelegt, werden nahezu jeden Aspekt unseres täglichen Lebens berühren.

Die Energiewende bietet Anlegern erhebliche Chancen, in den kommenden Jahrzehnten von der Dekarbonisierung zu profitieren. Während sich viele auf Investitionen in Unternehmen mit höheren Umwelt-, Sozial- und Governance-Ratings (ESG) und niedrigeren CO2-Emissionen konzentrierten, wurde den riesigen Mengen an entscheidenden Rohstoffen, die für den Aufbau einer CO2-armen Wirtschaft erforderlich sind, wie Kupfer, Lithium, Kobalt, Nickel, Stahl und Seltene Erden, bisher wenig Beachtung geschenkt. Die Energiewende ist auf die Beschaffung einer ausreichenden Menge dieser grundlegenden Bausteine angewiesen, denn ohne diese Materialien kann es keine kohlenstoffarme Zukunft geben.

Nachfrage nach nachhaltigen Rohstoffen wird stark ansteigen

Das Ausmaß der bevorstehenden Ressourcenherausforderung wurde in einem kürzlich veröffentlichten Bericht der Internationalen Energieagentur (IEA) über die Höhe der Ressourcen deutlich, die zur Unterstützung wichtiger Dekarbonisierungsinitiativen erforderlich sind. Das globale Energiegremium schätzt, dass die Länder bis 2040 jedes Jahr mehr als das Dreieinhalbfache der Gesamtnachfrage aus denselben Endmärkten decken müssen, wenn sie ihre Dekarbonisierungsziele erreichen wollen.

Abbildung 1: Energiewendebedingter Mineralienbedarf und Prognose zur Erfüllung der Klimaziele

![]()

Quelle: Internationale Energieagentur, Stand Mai 2021. Hinweis: Umfasst Kupfer, wichtige Batteriemetalle (Lithium, Nickel, Kobalt, Mangan und Graphit), Chrom, Molybdän, Metalle der Platingruppe, Zink, Seltenerdelemente und andere, jedoch nicht Stahl und Aluminium. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen. Die Ansichten können ohne Vorankündigung geändert werden.

Die IEA geht davon aus, dass der Markt für Elektrofahrzeuge und Batteriespeicher die meisten Ressourcen verbrauchen wird. Prognosen gehen davon aus, dass der jährliche Gesamtbedarf von weniger als einer halben Million Tonnen im Jahr 2020 auf über 12,6 Millionen Tonnen im Jahr 2040 steigen wird. Dabei handelt es sich um einen breiten Materialmix, bei vielen davon gibt es bereits Versorgungsengpässe. Tatsächlich übersteigt der prognostizierte zusätzliche Nickelbedarf von 3,3 Millionen Tonnen pro Jahr allein für diesen Markt die derzeit jährlich produzierte Nickelmenge von 2,8 Millionen Tonnen, was den dringenden Bedarf an Investitionen in neue Kapazitäten unterstreicht.

Investitionen in wandelfördernde Ressourcen hinken hinterher

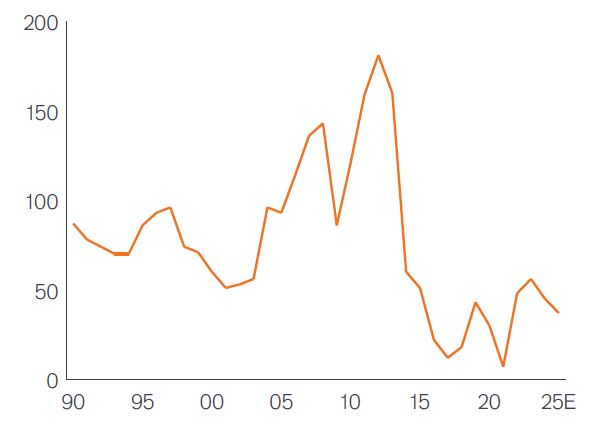

Um die mit der Dekarbonisierung verbundene Nachfrage zu decken, muss das Angebot dringend gesteigert werden. Allerdings haben die globalen Rohstoffunternehmen ihre Investitionen in neue Kapazitäten noch nicht wesentlich erhöht, nachdem es seit dem von China angeführten Boom der Rohstoffnachfrage im Jahr 2011 zu Unterinvestitionen gekommen war. Abbildung 2 zeigt, dass Analysten davon ausgehen, dass die realen Investitionen in neue Kapazitäten in diesem Sektor in naher Zukunft nur halb so hoch sein werden wie in den 20 Jahren vor dem Höhepunkt von Chinas Ressourcenhunger.

Abbildung 2: Reale globale Bergbau-Kapitalausgaben (Mrd. USD) pro Einheit Bergbauproduktion (indexiert auf 1990)

Quelle: Jefferies, August 2023. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

Viele Aktieninvestoren ignorieren die Rolle der Ressourcen im Klimawandel

Viele Eigenkapitalgeber wiederum sind nicht darauf vorbereitet, im Vorfeld der CO2-armen Energiewende in Ressourcen zu investieren. Das anhaltende Bestreben, das CO2-Profil von Portfolios zu verbessern – mit Indizes mit Schwerpunkt auf CO2-Emissionen oder Benchmarks, die sich am Pariser Klimaabkommen orientieren – führt dazu, dass viele Aktienportfolios den Rohstoffsektor inzwischen untergewichtet haben. Und das zu einem Zeitpunkt, an dem der Kapitalbedarf dieses Sektors stark ansteigen wird, um den Anforderungen einer CO2-armen Wirtschaft gerecht zu werden. Abbildung 3 zeigt tatsächlich, dass eine am Übereinkommen von Paris ausgerichtete Version des MSCI World Index ein deutlich geringeres Engagement im Rohstoffsektor aufweist als eine passive Indexnachbildung. Dabei verpflichten sich Anleger, die der erstgenannten Strategie folgen, keinerlei Investitionen im Energiesektor zu tätigen und nur etwa die Hälfte des Engagements im Rohstoffsektor zu halten.

Abbildung 3: Ressourcengewichtung nach Anlagestrategie (%)

Quelle: MSCI, September 2023.

Eine Untergewichtung des Rohstoffsektors mag früher sinnvoll gewesen sein, da diese Aktien im Jahrzehnt geringen Wachstums nach der globalen Finanzkrise hinter dem Gesamtmarkt zurückgeblieben waren. Diese Haltung muss sich jedoch ändern, wenn die Anleger von diesem Schlüsselfaktor für den Übergang zu einer kohlenstoffarmen Wirtschaft profitieren möchten.

Ein ganzheitlicher Ansatz zur Aufbau eines Anlageportfolios für den Klimawandel

Wir glauben, dass Anleger bei der Dekarbonisierung über einen ganzheitlicheren Ansatz nachdenken sollten. Dies lässt sich erreichen, indem man sich ein umfassenderes Bild davon macht, wie sich dies mit den Produkten und Dienstleistungen der Unternehmen, in die man investiert, erreichen lässt, statt sich lediglich auf die Kategorisierung als „kohlenstoffarm“ zu konzentrieren. Es ist wichtig, die entscheidende Rolle anzuerkennen, die Materialien bei der Ermöglichung einer kohlenstoffarmen Wirtschaft spielen. Derzeit wird bei der Bewertung des CO2-Profils von Investitionen ein „Scope“-Ansatz verfolgt, der die Ressourcen in den Augen kohlenstoffbewusster Anleger benachteiligt, da der Sektor eine relativ hohe CO2-Intensität aufweist. Maßnahmen zur Anerkennung der Rolle der Produkte und Praktiken eines Unternehmens bei der Vermeidung von Emissionen (Scope 4-Emissionen) gewinnen zunehmend an Bedeutung. Eine stärkere Akzeptanz dieser Kennzahlen wird dazu beitragen, den wichtigen Beitrag der Unternehmen zur Dekarbonisierung hervorzuheben.

Eine Neuausrichtung der Ressourcen muss Anleger zudem nicht zwangsläufig an Unternehmen mit schlechtem ESG-Profil binden. Insgesamt hat der Sektor große Fortschritte bei der Verbesserung seiner Nachhaltigkeitsmerkmale gemacht – sowohl im Hinblick auf die Art und Weise, wie neue Ressourcen abgebaut und produziert werden, als auch hinsichtlich der Unternehmen, die in der Kreislaufwirtschaft eine führende Rolle spielen. Es lässt sich nicht leugnen, dass selbst Unternehmen, die auf nachhaltige Rohstoffe setzen, eine höhere Kohlenstoffintensität aufweisen als die Unternehmen mit kohlenstoffarmen Indizes. Allerdings können Anleger durch einen gemischten Ansatz, der Investitionen in nachhaltige Ressourcen mit anderen CO2-armen Aktieninvestitionen kombiniert, das CO2-Profil eines Portfolios im Vergleich zum Gesamtmarkt dennoch deutlich senken. So könnte beispielsweise ein zu 90 % am Pariser MSCI-Index ausgerichtetes Portfolio mit 10 % nachhaltigen Ressourcen eine Reduzierung der CO2-Emissionen um mehr als 70 % im Vergleich zum MSCI World Index ermöglichen – mit dem zusätzlichen Vorteil potenziell attraktiverer Renditen und Diversifikationsvorteilen durch die Allokation in nachhaltige Ressourcen.*

Closing thoughts

Die beispiellose Herausforderung der Dekarbonisierung erfordert erhebliche Investitionen, um die Einführung kohlenstoffarmer Lösungen zu ermöglichen, die zur Erfüllung der globalen Klimaversprechen erforderlich sind. Diese Investitionen müssen auch zu den Teilnehmern der Lieferkette durchdringen, um die Verfügbarkeit dieser Technologien im erforderlichen Umfang sicherzustellen. Die Wiedereröffnung der Wirtschaft nach der COVID-Pandemie hat gezeigt, dass schon einige wenige Engpässe ganze Branchen schnell lahmlegen können.

Die Kapitalströme müssen zu den grundlegenden Bausteinen fließen, die die Energiewende Wirklichkeit werden lassen. Wenn es gelingt, die Rolle der Unternehmen bei der Entwicklung kohlenstoffarmer Technologien angemessen zu berücksichtigen, dürfte dies den Rohstoffsektor in einem besseren Licht erscheinen lassen.

In der Zwischenzeit sollten Anleger über das kurzfristige CO2-Profil ihrer Anlagen hinausblicken und überlegen, ob diese Investitionen „Gutes bewirken“, indem sie eine CO2-arme Zukunft ermöglichen. Die Akzeptanz einer etwas höheren CO2-Bilanz mit dem Potenzial für bessere Renditen könnte für Anleger ein besseres Ergebnis sein, als einfach in ein CO2-armes Portfolio zu investieren, das ihnen heute ein gutes Gefühl gibt.

Unser ESG-Integrationsansatz: durchdacht, pragmatisch, analyse- und zukunftsorientiert

*Quelle: MSCI, Janus Henderson Investors, Stand Juli 2023.

Kreislaufwirtschaft: Wenn der Wert von Produkten, Materialien und anderen Ressourcen so lange wie möglich erhalten bleibt. Dadurch wird die Effizienz bei Produktion und Verbrauch erhöht, was wiederum die Umweltauswirkungen ihrer Nutzung verringert, Abfall und die Freisetzung gefährlicher Stoffe in allen Stadien ihres Lebenszyklus minimiert und die Abfallbewirtschaftungsoptionen danach ordnet, was für die Umwelt am besten ist.

Emissionen der Bereiche 1–3: Bereich 1 umfasst direkte Treibhausgasemissionen (GHG) aus Quellen, die dem Unternehmen gehören oder von ihm kontrolliert werden, einschließlich des Betriebs seiner Fahrzeuge oder Heizkessel. Scope 2 berücksichtigt indirekte Treibhausgasemissionen aus der Erzeugung von gekauftem oder erworbenem Strom, Dampf, Wärme und Kälte, die vom berichtenden Unternehmen genutzt werden. Scope 3 deckt alle anderen indirekten Emissionen ab, die in der Wertschöpfungskette eines Unternehmens entstehen, unter anderem durch Produkte, die bei Lieferanten gekauft werden, und bei der Nutzung der Produkte durch Kunden.

Scope-4- Emissionen, auch als vermiedene Emissionen bekannt, sind jene Treibhausgasemissionsreduktionen, die außerhalb des Lebenszyklus oder der Wertschöpfungskette eines Produkts auftreten, sich jedoch aus der Verwendung dieses Produkts oder dieser Dienstleistung ergeben. Normalerweise werden sie im Verhältnis zu einem vergleichbaren Produkt oder Service gemessen.

Der MSCI World Index spiegelt die Wertentwicklung der Aktienmärkte der globalen entwickelten Märkte wider.

Der MSCI World Climate Paris Aligned Index umfasst Large- und Midcap-Wertpapiere aus allen entwickelten Märkten. Der Index ist darauf ausgelegt, Anleger zu unterstützen, die ihre Anfälligkeit gegenüber Übergangs- und physischen Klimarisiken reduzieren möchten und die Chancen nutzen möchten, die sich aus dem Übergang zu einer CO2-ärmeren Wirtschaft ergeben, während sie gleichzeitig die Anforderungen des Pariser Abkommens erfüllen.

WICHTIGE INFORMATIONEN

Umwelt-, sozial- und governancebezogene (ESG) Anlagen beziehen Faktoren ein, die über die traditionelle Finanzanalyse hinausgehen. Das kann die Auswahl an verfügbaren Anlagen einschränken und dafür sorgen, dass Performance und Exposures vom allgemeinen Markt abweichen und in bestimmten Bereichen möglicherweise stärker konzentriert sind.

Rohstoffindustrien können erheblich von Veränderungen bei Angebot und Nachfrage natürlicher Ressourcen, Energie- und Rohstoffpreisen, politischen und wirtschaftlichen Entwicklungen, Umweltvorfällen, Energieeinsparungs- und Explorationsprojekten betroffen sein.

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Laut der Internationalen Energieagentur wird sich der jährliche Bedarf an kritischen Mineralien zur Unterstützung von Dekarbonisierungsinitiativen bis 2040 fast vervierfachen.

- Um der erwarteten steigenden Nachfrage nach kritischen Mineralien gerecht zu werden, müssen Bergbauunternehmen ihre Investitionen in neue Kapazitäten deutlich erhöhen.

- Durch die Kombination von Investitionen in qualitativ hochwertige, nachhaltige Rohstoffunternehmen mit einem am Pariser Abkommen ausgerichteten Index können Anleger immer noch eine signifikante Dekarbonisierung erreichen.

Die zur Bewältigung des Klimawandels erforderliche Energiewende erfordert erhebliche Investitionen in neue Ressourcenkapazitäten, um die effiziente Einführung kohlenstoffarmer Technologien zu gewährleisten. Für Anleger kann es von Vorteil sein, wenn sie die Schlüsselrolle anerkennen, die dem Rohstoffsektor in den kommenden Jahrzehnten zukommt.

Die Schaffung einer kohlenstoffärmeren Welt erfordert eine grundlegende Überholung des globalen Energiesystems. Vom Ersatz von Verbrennungsmotoren durch elektrische Alternativen bis hin zur Erzeugung erneuerbarer Energie aus Solar- und Windenergie: Die Schritte, die die Länder unternehmen müssen, um die Nachhaltigkeitsszenarien der Vereinten Nationen zur Begrenzung der globalen Erwärmung auf unter zwei Grad Celsius zu erfüllen, wie im Pariser Abkommen von 2015 festgelegt, werden nahezu jeden Aspekt unseres täglichen Lebens berühren.

Die Energiewende bietet Anlegern erhebliche Chancen, in den kommenden Jahrzehnten von der Dekarbonisierung zu profitieren. Während sich viele auf Investitionen in Unternehmen mit höheren Umwelt-, Sozial- und Governance-Ratings (ESG) und niedrigeren CO2-Emissionen konzentrierten, wurde den riesigen Mengen an entscheidenden Rohstoffen, die für den Aufbau einer CO2-armen Wirtschaft erforderlich sind, wie Kupfer, Lithium, Kobalt, Nickel, Stahl und Seltene Erden, bisher wenig Beachtung geschenkt. Die Energiewende ist auf die Beschaffung einer ausreichenden Menge dieser grundlegenden Bausteine angewiesen, denn ohne diese Materialien kann es keine kohlenstoffarme Zukunft geben.

Nachfrage nach nachhaltigen Rohstoffen wird stark ansteigen

Das Ausmaß der bevorstehenden Ressourcenherausforderung wurde in einem kürzlich veröffentlichten Bericht der Internationalen Energieagentur (IEA) über die Höhe der Ressourcen deutlich, die zur Unterstützung wichtiger Dekarbonisierungsinitiativen erforderlich sind. Das globale Energiegremium schätzt, dass die Länder bis 2040 jedes Jahr mehr als das Dreieinhalbfache der Gesamtnachfrage aus denselben Endmärkten decken müssen, wenn sie ihre Dekarbonisierungsziele erreichen wollen.

Abbildung 1: Energiewendebedingter Mineralienbedarf und Prognose zur Erfüllung der Klimaziele

![]()

Quelle: Internationale Energieagentur, Stand Mai 2021. Hinweis: Umfasst Kupfer, wichtige Batteriemetalle (Lithium, Nickel, Kobalt, Mangan und Graphit), Chrom, Molybdän, Metalle der Platingruppe, Zink, Seltenerdelemente und andere, jedoch nicht Stahl und Aluminium. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen. Die Ansichten können ohne Vorankündigung geändert werden.

Die IEA geht davon aus, dass der Markt für Elektrofahrzeuge und Batteriespeicher die meisten Ressourcen verbrauchen wird. Prognosen gehen davon aus, dass der jährliche Gesamtbedarf von weniger als einer halben Million Tonnen im Jahr 2020 auf über 12,6 Millionen Tonnen im Jahr 2040 steigen wird. Dabei handelt es sich um einen breiten Materialmix, bei vielen davon gibt es bereits Versorgungsengpässe. Tatsächlich übersteigt der prognostizierte zusätzliche Nickelbedarf von 3,3 Millionen Tonnen pro Jahr allein für diesen Markt die derzeit jährlich produzierte Nickelmenge von 2,8 Millionen Tonnen, was den dringenden Bedarf an Investitionen in neue Kapazitäten unterstreicht.

Investitionen in wandelfördernde Ressourcen hinken hinterher

Um die mit der Dekarbonisierung verbundene Nachfrage zu decken, muss das Angebot dringend gesteigert werden. Allerdings haben die globalen Rohstoffunternehmen ihre Investitionen in neue Kapazitäten noch nicht wesentlich erhöht, nachdem es seit dem von China angeführten Boom der Rohstoffnachfrage im Jahr 2011 zu Unterinvestitionen gekommen war. Abbildung 2 zeigt, dass Analysten davon ausgehen, dass die realen Investitionen in neue Kapazitäten in diesem Sektor in naher Zukunft nur halb so hoch sein werden wie in den 20 Jahren vor dem Höhepunkt von Chinas Ressourcenhunger.

Abbildung 2: Reale globale Bergbau-Kapitalausgaben (Mrd. USD) pro Einheit Bergbauproduktion (indexiert auf 1990)

Quelle: Jefferies, August 2023. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

Viele Aktieninvestoren ignorieren die Rolle der Ressourcen im Klimawandel

Viele Eigenkapitalgeber wiederum sind nicht darauf vorbereitet, im Vorfeld der CO2-armen Energiewende in Ressourcen zu investieren. Das anhaltende Bestreben, das CO2-Profil von Portfolios zu verbessern – mit Indizes mit Schwerpunkt auf CO2-Emissionen oder Benchmarks, die sich am Pariser Klimaabkommen orientieren – führt dazu, dass viele Aktienportfolios den Rohstoffsektor inzwischen untergewichtet haben. Und das zu einem Zeitpunkt, an dem der Kapitalbedarf dieses Sektors stark ansteigen wird, um den Anforderungen einer CO2-armen Wirtschaft gerecht zu werden. Abbildung 3 zeigt tatsächlich, dass eine am Übereinkommen von Paris ausgerichtete Version des MSCI World Index ein deutlich geringeres Engagement im Rohstoffsektor aufweist als eine passive Indexnachbildung. Dabei verpflichten sich Anleger, die der erstgenannten Strategie folgen, keinerlei Investitionen im Energiesektor zu tätigen und nur etwa die Hälfte des Engagements im Rohstoffsektor zu halten.

Abbildung 3: Ressourcengewichtung nach Anlagestrategie (%)

Quelle: MSCI, September 2023.

Eine Untergewichtung des Rohstoffsektors mag früher sinnvoll gewesen sein, da diese Aktien im Jahrzehnt geringen Wachstums nach der globalen Finanzkrise hinter dem Gesamtmarkt zurückgeblieben waren. Diese Haltung muss sich jedoch ändern, wenn die Anleger von diesem Schlüsselfaktor für den Übergang zu einer kohlenstoffarmen Wirtschaft profitieren möchten.

Ein ganzheitlicher Ansatz zur Aufbau eines Anlageportfolios für den Klimawandel

Wir glauben, dass Anleger bei der Dekarbonisierung über einen ganzheitlicheren Ansatz nachdenken sollten. Dies lässt sich erreichen, indem man sich ein umfassenderes Bild davon macht, wie sich dies mit den Produkten und Dienstleistungen der Unternehmen, in die man investiert, erreichen lässt, statt sich lediglich auf die Kategorisierung als „kohlenstoffarm“ zu konzentrieren. Es ist wichtig, die entscheidende Rolle anzuerkennen, die Materialien bei der Ermöglichung einer kohlenstoffarmen Wirtschaft spielen. Derzeit wird bei der Bewertung des CO2-Profils von Investitionen ein „Scope“-Ansatz verfolgt, der die Ressourcen in den Augen kohlenstoffbewusster Anleger benachteiligt, da der Sektor eine relativ hohe CO2-Intensität aufweist. Maßnahmen zur Anerkennung der Rolle der Produkte und Praktiken eines Unternehmens bei der Vermeidung von Emissionen (Scope 4-Emissionen) gewinnen zunehmend an Bedeutung. Eine stärkere Akzeptanz dieser Kennzahlen wird dazu beitragen, den wichtigen Beitrag der Unternehmen zur Dekarbonisierung hervorzuheben.

Eine Neuausrichtung der Ressourcen muss Anleger zudem nicht zwangsläufig an Unternehmen mit schlechtem ESG-Profil binden. Insgesamt hat der Sektor große Fortschritte bei der Verbesserung seiner Nachhaltigkeitsmerkmale gemacht – sowohl im Hinblick auf die Art und Weise, wie neue Ressourcen abgebaut und produziert werden, als auch hinsichtlich der Unternehmen, die in der Kreislaufwirtschaft eine führende Rolle spielen. Es lässt sich nicht leugnen, dass selbst Unternehmen, die auf nachhaltige Rohstoffe setzen, eine höhere Kohlenstoffintensität aufweisen als die Unternehmen mit kohlenstoffarmen Indizes. Allerdings können Anleger durch einen gemischten Ansatz, der Investitionen in nachhaltige Ressourcen mit anderen CO2-armen Aktieninvestitionen kombiniert, das CO2-Profil eines Portfolios im Vergleich zum Gesamtmarkt dennoch deutlich senken. So könnte beispielsweise ein zu 90 % am Pariser MSCI-Index ausgerichtetes Portfolio mit 10 % nachhaltigen Ressourcen eine Reduzierung der CO2-Emissionen um mehr als 70 % im Vergleich zum MSCI World Index ermöglichen – mit dem zusätzlichen Vorteil potenziell attraktiverer Renditen und Diversifikationsvorteilen durch die Allokation in nachhaltige Ressourcen.*

Closing thoughts

Die beispiellose Herausforderung der Dekarbonisierung erfordert erhebliche Investitionen, um die Einführung kohlenstoffarmer Lösungen zu ermöglichen, die zur Erfüllung der globalen Klimaversprechen erforderlich sind. Diese Investitionen müssen auch zu den Teilnehmern der Lieferkette durchdringen, um die Verfügbarkeit dieser Technologien im erforderlichen Umfang sicherzustellen. Die Wiedereröffnung der Wirtschaft nach der COVID-Pandemie hat gezeigt, dass schon einige wenige Engpässe ganze Branchen schnell lahmlegen können.

Die Kapitalströme müssen zu den grundlegenden Bausteinen fließen, die die Energiewende Wirklichkeit werden lassen. Wenn es gelingt, die Rolle der Unternehmen bei der Entwicklung kohlenstoffarmer Technologien angemessen zu berücksichtigen, dürfte dies den Rohstoffsektor in einem besseren Licht erscheinen lassen.

In der Zwischenzeit sollten Anleger über das kurzfristige CO2-Profil ihrer Anlagen hinausblicken und überlegen, ob diese Investitionen „Gutes bewirken“, indem sie eine CO2-arme Zukunft ermöglichen. Die Akzeptanz einer etwas höheren CO2-Bilanz mit dem Potenzial für bessere Renditen könnte für Anleger ein besseres Ergebnis sein, als einfach in ein CO2-armes Portfolio zu investieren, das ihnen heute ein gutes Gefühl gibt.

Unser ESG-Integrationsansatz: durchdacht, pragmatisch, analyse- und zukunftsorientiert

*Quelle: MSCI, Janus Henderson Investors, Stand Juli 2023.

Kreislaufwirtschaft: Wenn der Wert von Produkten, Materialien und anderen Ressourcen so lange wie möglich erhalten bleibt. Dadurch wird die Effizienz bei Produktion und Verbrauch erhöht, was wiederum die Umweltauswirkungen ihrer Nutzung verringert, Abfall und die Freisetzung gefährlicher Stoffe in allen Stadien ihres Lebenszyklus minimiert und die Abfallbewirtschaftungsoptionen danach ordnet, was für die Umwelt am besten ist.

Emissionen der Bereiche 1–3: Bereich 1 umfasst direkte Treibhausgasemissionen (GHG) aus Quellen, die dem Unternehmen gehören oder von ihm kontrolliert werden, einschließlich des Betriebs seiner Fahrzeuge oder Heizkessel. Scope 2 berücksichtigt indirekte Treibhausgasemissionen aus der Erzeugung von gekauftem oder erworbenem Strom, Dampf, Wärme und Kälte, die vom berichtenden Unternehmen genutzt werden. Scope 3 deckt alle anderen indirekten Emissionen ab, die in der Wertschöpfungskette eines Unternehmens entstehen, unter anderem durch Produkte, die bei Lieferanten gekauft werden, und bei der Nutzung der Produkte durch Kunden.

Scope-4- Emissionen, auch als vermiedene Emissionen bekannt, sind jene Treibhausgasemissionsreduktionen, die außerhalb des Lebenszyklus oder der Wertschöpfungskette eines Produkts auftreten, sich jedoch aus der Verwendung dieses Produkts oder dieser Dienstleistung ergeben. Normalerweise werden sie im Verhältnis zu einem vergleichbaren Produkt oder Service gemessen.

Der MSCI World Index spiegelt die Wertentwicklung der Aktienmärkte der globalen entwickelten Märkte wider.

Der MSCI World Climate Paris Aligned Index umfasst Large- und Midcap-Wertpapiere aus allen entwickelten Märkten. Der Index ist darauf ausgelegt, Anleger zu unterstützen, die ihre Anfälligkeit gegenüber Übergangs- und physischen Klimarisiken reduzieren möchten und die Chancen nutzen möchten, die sich aus dem Übergang zu einer CO2-ärmeren Wirtschaft ergeben, während sie gleichzeitig die Anforderungen des Pariser Abkommens erfüllen.

WICHTIGE INFORMATIONEN

Umwelt-, sozial- und governancebezogene (ESG) Anlagen beziehen Faktoren ein, die über die traditionelle Finanzanalyse hinausgehen. Das kann die Auswahl an verfügbaren Anlagen einschränken und dafür sorgen, dass Performance und Exposures vom allgemeinen Markt abweichen und in bestimmten Bereichen möglicherweise stärker konzentriert sind.

Rohstoffindustrien können erheblich von Veränderungen bei Angebot und Nachfrage natürlicher Ressourcen, Energie- und Rohstoffpreisen, politischen und wirtschaftlichen Entwicklungen, Umweltvorfällen, Energieeinsparungs- und Explorationsprojekten betroffen sein.