Zentrale Erkenntnisse:

- Aufgrund des hohen Investitionsbedarfs wird sich die generative KI-Welle über mehrere Jahre erstrecken, mit mehreren Auf- und Abwärtsphasen und Hype-Zyklen.

- Die Merkmale des Technologiesektors sprechen dafür, einen aktiv verwalteten Fonds für das Investment zu wählen statt einzelne Aktien auszuwählen.

- Ein aktives Management, das von Fondsmanagern mit umfassender Erfahrung in der Navigation durch frühere Technologiewellen geleitet wird, ermöglicht eine bessere Identifizierung potenzieller Gewinner, insbesondere aufgrund der Tatsache, dass dieser Branche, in der eine Winner-takes-most-Dynamik vorherrscht, zunehmend wieder Kapitalkosten entstehen. Dies macht ein aktives Management zur strategischen Wahl, um in dieser hochkomplexen Landschaft erfolgreich zu investieren.

Die überdurchschnittlichen Renditen von Technologieaktien in den letzten zehn Jahren11 In Verbindung mit der generativen KI, die eine Vielzahl von Anlagemöglichkeiten verspricht, hat dies dazu geführt, dass sich Anleger auf Technologieaktien stürzen, oft über Leverage / Leverage-Effekt / Hebeleffekt / Hebelwirkung / Fremdfinanzierung (Debt). Eine weitere Folge ist, dass das Konzentrationsrisiko bei ein paar wenigen Unternehmen (die Glorreichen 7) deutlich gestiegen ist. Die erhöhte Marktvolatilität führt zu einer stärkeren Abkopplung der Aktienkurse von den Fundamentaldaten der Unternehmen und verdeutlicht die Notwendigkeit, selektiv vorzugehen. Dies sind nur einige der Gründe, warum wir glauben, dass ein aktiv verwalteter Technologiefonds, der von einem erfahrenen Investmentteam verwaltet wird, im Vergleich zur individuellen Aktienauswahl die Renditen steigern und die Risiko reduzieren kann.

Vier Gründe für aktives Management bei Tech-Aktien

Die spezifischen Merkmale des Technologiesektors machen deutlich, warum eine Anlage über einen aktiv verwalteten Fonds sinnvoll ist:

1 Hohes Wachstum – Die Beurteilung und Bewertung von Technologieunternehmen ist aufgrund ihres hohen Wachstumspotenzials und ihrer oft immateriellen Vermögenswerte eine Herausforderung. Daher sind Erfahrung und Expertise gefragt.

2 Starke Disruptionen – Ein aktiver, risikobewusster Stockpicking-Ansatz ermöglicht die Identifizierung von Unternehmen, die voraussichtlich selbst für Disruption sorgen werden, statt durch Disruption anderer unter Druck zu geraten.

3 Hohe Volatilität – Aktive Manager können Diskrepanzen zwischen den Bewertungen und den Fundamentaldaten erkennen, die in einem schnelllebigen, innovativen Sektor typisch sind.

4 Hohes Risiko – Aktive Manager können das Portfolio diversifizieren, um Abwärts- und Konzentrationsrisiken zu verringern. Die Berücksichtigung von Nachhaltigkeitsfaktoren und ein konstruktiver Dialog mit den Unternehmen (Engagement) können auch die Bewertungen verbessern, die Risiken verringern und dazu beitragen, dass ein Unternehmen zukunftsfest ist.

Am besten lassen sich die Vorteile einer Investition über einen aktiven Tech-Fonds veranschaulichen, indem wir erläutern, wie wir an Investitionen in generative KI herangehen.

Generative KI: mehr als ein Thema

Unsere Erfahrung mit der erfolgreichen Navigation durch frühere Technologiewellen (wie die PC- und Mobile-Internet-Wellen) lehrt uns, dass generative KI eine echte Technologiewelle ist, weil sich die Kostenkurve für die Einführung strukturell abflacht. Es muss eine riesige Infrastruktur aufgebaut werden, denn Gen-KI ist kein einzelnes Produkt. Wir sehen Gen-KI als eine Anlageform mit mehreren Ebenen. Das ist wichtig, denn wir müssen prüfen, wo wir uns im Hype-Zyklus der Einführung der Technologie befinden, wie lange er dauern wird und wie wir in ihn investieren können.

Abbildung 1: Compute-Wellen haben langfristige Auswirkungen

Was wir aus früheren Wellen lernen können

Quelle: Janus Henderson Investors, Bloomberg, Stand: 31. Dezember 2024. S&P 500 Information Technology Index. Renditen in USD. Der maximale Drawdown ist der maximale beobachtete Verlust gemessen am höchsten und niedrigsten Kurs eines Portfolios oder Wertpapiers während eines bestimmten Zeitraums. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

In der dritten Welle – der Mobile-Internet-Welle – erzielten Anleger über sechs Jahre starke zweistellige Renditen (Abbildung 1). Diese waren jedoch von erheblicher Volatilität begleitet. In der dritten Welle gab es selbst bei einem Anstieg der Renditen um mehr als 60% zweistellige Drawdowns. Der Schlüssel liegt darin, zu wissen, wann es sich um einen Drawdown handelt, und wann um eine signifikante Preisverschiebung.

Die vierte Welle, die Gen-KI-Welle, die mit dem Start von ChatGPT im November 2022 ihren Anfang nahm, geht erst in ihr drittes Jahr und wir haben bereits einen deutlichen Drawdown erlebt. Das ist der Punkt, an dem sich die Gewinner und Verlierer zeigen. Aufgrund des hohen Investitionsbedarfs wird sich diese Welle über mehrere Jahre erstrecken und mehrere Auf- und Abwärtsphasen durchlaufen. Die Rückschau auf die zweite Welle zeigt, dass zunächst in Silizium (Halbleiter) investiert wurde, wobei Unternehmen wie Intel und AMD die Kostensenkungen im Silicon Valley antrieben.

In ähnlicher Weise bilden in dieser vierten Welle NVIDIA und Unternehmen wie Broadcom das Fundament des KI-Ökosystems. Die erste Ebene ist der Aufbau der physischen Infrastruktur (GPUs, Rechenzentren usw.) und der grundlegenden Modelle (ChatGPT, große Sprachmodelle usw.). Im nächsten Schritt kommen die Plattformen - die GPUs müssen über ein Netzwerk mit dem Rechenzentrum verbunden werden, und dann wird eine viel schnellere Verbindung benötigt, um sie mit dem Benutzer auf der letzten Meile zu verbinden.

Die zweite Ebene, die KI-Plattformen, beginnt sich gerade zu entwickeln. Dies sind in der Regel die Cloud-Plattformen/Hyperscaler, die über die nötige Bilanzstärke verfügen, um zu investieren, aber auch, weil sie in jede einzelne Ebene involviert sind und daher Komplettlösungen anbieten können. Wir beginnen, den Übergang von Halbleitern zu Netzwerken und anderen Bereichen, die in dieser zweiten Phase profitieren werden, zu beobachten. Die letzte Phase, in der es dann um Anwendungen und Software gehen wird, dürfte die spannendste werden. Bis es so weit ist, dürfte es allerdings noch ein paar Jahre brauchen. Unser Team prüftt gerade, wie der Zeitplan für den Beginn dieser Entwicklung wohl aussehen wird. Inwieweit kann ein bestehendes Angebot einfach ein Upgrade bekommen? Inwieweit muss der Endbenutzer geschult werden, damit er dies tun kann? Wir erinnern daran, dass Uber 2009 an den Start ging, der Börsengang (und damit das Entstehen einer tragfähigen Investitionsmöglichkeit) aber bis 2019 auf sich warten ließ.

Welchen Vorteil hat es, über einen Fonds in Tech-Aktien zu investieren?

Investieren ist genau wie Baseball: um Punkte auf die Anzeigetafel zu bringen, muss man seinen Blick auf das Spielfeld richten, nicht auf die Anzeigetafel.“

— Warren Buffett

Tech-Wellen sind komplex zu navigieren und brauchen Jahre, um sich zu entfalten. Hier verwenden wir generative KI, um zu veranschaulichen, warum sich ein Fondsansatz besser eignet als die einfache Auswahl einzelner Tech-Aktien.

1 Navigieren durch den Hype-Zyklus und Nachhaltigkeitsaspekte

Um von der generativen KI-Welle zu profitieren, ist es wichtig, angemessen bewertete Unternehmen mit einem nachhaltigen Wettbewerbsgraben und starkem Wachstumspotenzial zu identifizieren. Eine konsequente Bewertungsdisziplin ist dabei entscheidend Denn Anleger überschätzen oft das Tempo, in dem sich neue Technologien verbreiten. So wird eine Menge Kapital investiert, das dann wieder abgezogen wird. Wir haben das beim 3D-Druck und der Internetblase erlebt, und bei KI wird das ähnlich laufen. Das Ausmaß der Investitionen in Gen-KI dürfte frühere Wellen übertreffen, da sie potenziell mehr in der Lage ist, in der Wirtschaft für Disruption zu sorgen und Lieferketten, Kosten und Wettbewerb zu beeinflussen. Wir glauben, dass ein aktives Management auch deshalb von entscheidender Bedeutung ist, da es die Berücksichtigung finanziell wesentlicher Nachhaltigkeitsfaktoren erleichtert. Dazu gehört, dass wir den Unternehmen unsere Ansichten mitteilen und Verbesserungen bei der Performance und den Standards für die unternehmerische Verantwortung anstreben.

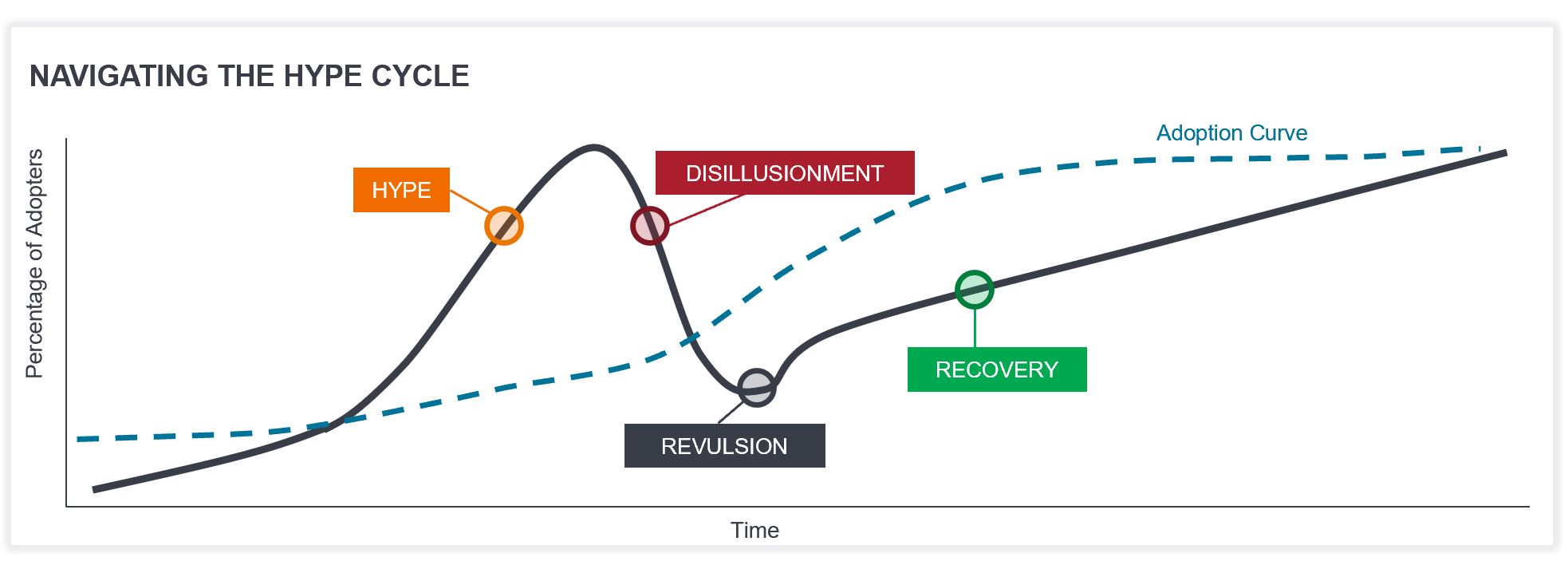

Abbildung 2 veranschaulicht die Phasen des Hype-Zyklus einer neuen Technologie und den Zusammenhang mit der Verbreitung der Technologie. Wir orientieren uns bei unseren Überlegungen und Entscheidungen an der Adoptionskurve des Hype-Zyklus. Die Geschichte hat uns gezeigt, dass die Adoption immer viel breiter stattfindet als ursprünglich angenommen. Es geht darum, diese starken langfristigen Themen zu identifizieren, den Weg der Wellen zu verstehen und dann Nachhaltigkeitsfaktoren unter dem Gesichtspunkt der finanziellen Wesentlichkeit zu integrieren, die den langfristigen Erfolg eines Unternehmens unterstützen. Bei Gen-KI mit ihren verschiedenen Investitionsebenen wird jede Ebene ihren eigenen Hype-Zyklus haben, der sowohl Risiken als auch Chancen birgt, die es zu managen gilt.

Abbildung 2: Durch den Hype-Zyklus navigieren

Hinweis: Geldanlagen sind mit Risiken verbunden, darunter mögliche Kapitalverluste und Wertschwankungen.

2 Pure Größe ist keine Stockpicking-Strategie im Tech-Sektor

Die Auswahl von Aktien nach ihrer Größe ist keine geeignete Strategie für Stockpicking. Technologie ist ein Skalenmarkt. Sie können zwar einfach die zehn größten Aktien in einem Index kaufen, doch wäre es ein großer Fehler, nicht in einige der Gewinner zu investieren, die nicht zu den Top 10 zählen. Wenn wir zehn Jahre zurückblicken, haben von den zehn größten Aktien im Jahr 2014 und im darauffolgenden Jahrzehnt nur drei eine Outperformance erzielt – die jedoch umso spektakulärer ausfiel (Abbildung 3).

Wenn Sie auf den Zeitraum zwischen 1990 und heute zurückblicken (Abbildung 3, Tabelle rechts), hätten Sie bei Unternehmen, die eine Marktkapitalisierung von 1 Billion, 100 Milliarden, 10 Milliarden und 1 Milliarde US-Dollar erreicht haben, Ihr Geld am schnellsten verdoppelt – und das mit einer Wahrscheinlichkeit von 80%. Wenn Sie aber Small-Caps zu einem Preis von 1 Milliarde US-Dollar gekauft hätten, hätten Sie nur eine 47%ige Chance gehabt, eine Aktie zu erwischen, deren Kurs sich verdoppelt hat. Aktives Management bedeutet also, einerseits nicht nur die zehn größten Aktien zu besitzen, andererseits aber auch nicht alle großen Platzhirsche zu meiden, die den Erfolg der KI-Welle maßgeblich mitgestalten werden. Denn dann könnten Ihnen einige der stärksten Renditechancen entgehen.

Abbildung 3: Zeit für aktives Management

Technologie: Größe ist keine Stockpicking-Strategie

Quelle: (links) Janus Henderson Investors, Bloomberg, Stand: 31. August 2024. Wertentwicklung in USD. *Das Gesamtengagement in Emittenten umfasst mehrere Anteilsklassen. **Die relative Performance basiert auf einer arithmetischen Berechnung zum MSCI ACWI Information Technology für den 10-Jahres-Zeitraum bis zum 31. August 2024. (rechts) Bernstein, 14. August 2024. Das Startuniversum bilden die 1.500 größten US-Aktien, die nach den GICS den Sektoren Technologie oder Kommunikation zugeordnet werden. Benötigte Zeit für eine Kursverdoppelung (1990 bis 2024). Verweise auf einzelne Wertpapiere stellen keine Empfehlung zum Kauf, Verkauf oder Halten bestimmter Wertpapiere, Anlagestrategien oder Marktsektoren dar und sollten nicht als rentabel angesehen werden. Janus Henderson Investors, seine Berater oder Mitarbeiter halten möglicherweise eine Position in den genannten Wertpapieren. Die Zuteilungen können sich ohne vorherige Ankündigung ändern. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

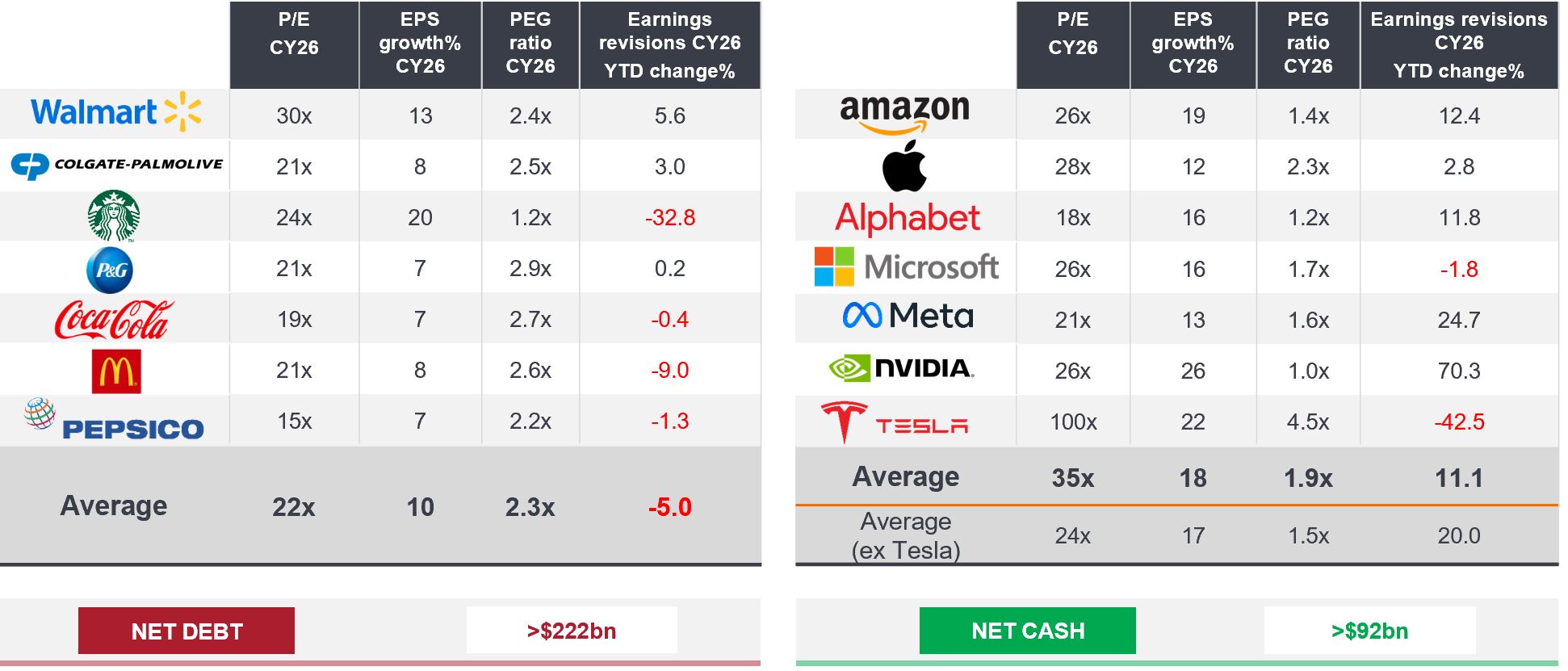

Außerdem wäre es falsch, Large-Caps als homogene Gruppe zu betrachten. Die Glorreichen Sieben sind kein Monolith (Abbildung 4). Auf Bewertungsbasis wird Walmart mit einem um vier Punkte höheren KGV für 2026 gehandelt als Amazon – bei einem langsameren Wachstum und viel niedrigeren Margen.

Vergleicht man Colgate mit Apple oder McDonald's mit NVIDIA, so werden diese Unternehmen zwar auf einem ähnlichen Niveau gehandelt. Doch die Kluft in Sachen Gewinnwachstum (Gewinn je Aktie EPS) ist mit einem fast doppelt so hohen Wachstum bei den Consumer-Tech-Unternehmen riesig. Diese weisen auch ein niedrigeres Verhältnis zwischen dem KGV und dem erwarteten Gewinnwachstum (PEG) auf, was auf höhere unterbewertete Gewinne hindeutet, was unserer Meinung nach der beste Indikator für die zukünftige Performance ist. Wir glauben, dass ein aktives Management Mehrwert schaffen kann, indem es Wertpotenziale sowohl bei kleineren als auch größeren Unternehmen identifiziert.

Abbildung 4: Die Glorreichen 7 sind kein Monolith

Wachstum, Bewertung, Dynamik, Kapitalintensität und Allokation variieren erheblich

Quelle: Janus Henderson Investors, Bloomberg, Stand: 13. Januar 2025.

Hinweis: Basierend auf Prognosen, nicht auf realen Daten (ohne Total Return-Performance (USD), Nettoverschuldung und Netto-Barmittel). KGV und Wachstum berechnet auf Basis des bereinigten Gewinns je Aktie. Dies dient der Veranschaulichung und stellt keinen Hinweis auf eine tatsächliche Investition dar. Verweise auf einzelne Wertpapiere stellen keine Empfehlung zum Kauf, Verkauf oder Halten bestimmter Wertpapiere, Anlagestrategien oder Marktsektoren dar und sollten nicht als rentabel angesehen werden. Janus Henderson Investors, seine Berater oder Mitarbeiter halten möglicherweise eine Position in den genannten Wertpapieren. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen. Die Einschätzungen können sich ohne vorherige Ankündigung ändern. Die Verwendung von Namen, Marken oder Logos Dritter dient nur zur Veranschaulichung und impliziert weder eine Verbindung zwischen einem Dritten und Janus Henderson Investor noch eine Billigung oder Empfehlung durch einen oder von einem Dritten. Sofern nicht anders angegeben ist, sind die Marken ausschließliches Eigentum der jeweiligen Inhaber.

Starke Argumente für aktives Management

Welcher Weg der beste ist, um in Tech-Aktien zu investieren, hängt letztlich von den Anlagezielen und der Risikotoleranz ab, jedoch auch von der Zeit und dem Aufwand für die Anlagenverwaltung. Wir sind der Meinung, dass die Investition in einen aktiv verwalteten Fonds umsichtiger sein kann als die Auswahl individueller Aktien. Mit der Rückkehr der Kapitalkosten kommt es in dieser Winner-takes-most-Branche entscheidend darauf an, die Gewinner herauszufiltern. Wir als Team sind der Meinung, dass ein Engagement in verschiedenen Themen der zugrunde liegenden KI-Computing-Welle und die Identifizierung von Bereichen mit unerwartetem Gewinnwachstum die Aktienmarktrenditen in den kommenden Jahren am ehesten antreiben werden.

1 MSCI.com; MSCI World Information Technology Index in USD vs. MSCI World, 10-Jahres-Rendite bis 10. März 2025.

Bilanzstärke: bezieht sich auf Unternehmen in einer starken finanziellen Lage. Die Bilanz ist eine Finanzaufstellung, in der die Vermögenswerte, Schulden und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt zusammengefasst sind.

Wettbewerbsgraben: bezieht sich auf Faktoren oder Merkmale, die einem Unternehmen einen dauerhaften Wettbewerbsvorteil verschaffen.

Konzentrationsrisiko: Die Anlage in eine kleine Anzahl von Aktien birgt ein größeres Risiko als die Anlage in ein breiteres Spektrum von Aktien, da ein ungünstiges Ereignis zu erheblichen Schwankungen oder Verlusten führen kann. Auf der anderen Seite sind jedoch auch die Potenziale für eine Outperformance größer.

Abwärtsrisiken: Risiko der negativen Entwicklung einer Volkswirtschaft, eines Wertpapierkurses, eines Sektors oder eines Marktes.

Maximaler Drawdown: Differenz zwischen dem höchsten und dem niedrigsten Kurs eines Portfolios oder Wertpapiers während eines bestimmten Zeitraums. Er kann helfen, die mögliche Rendite einer Anlage im Verhältnis zu ihrem Risiko zu bewerten. Es kann helfen, die mögliche Rendite einer Investition im Verhältnis zu ihrem Risiko abzuwägen.

EPS: Der Gewinn pro Aktie ist das Endmaß für die Rentabilität eines Unternehmens, definiert als Nettogewinn (Gewinn nach Steuern) geteilt durch die Anzahl der ausstehenden Aktien.

Full-Stack-Lösung: Umfassender Ansatz zur Softwareentwicklung, der alle Ebenen einer Anwendung oder eines Projekts abdeckt. Dazu gehören sowohl die Front-End- als auch die Back-End-Komponenten sowie alle anderen Schichten, die für die vollständige Funktion der Anwendung erforderlich sind.

Fundamentaldaten: Informationen, die zur Bewertung eines Wertpapiers beitragen, beispielsweise die Gewinne eines Unternehmens oder die Bewertung seines Managements, aber auch allgemeine konjunkturelle Faktoren.

GPU: Eine Grafikverarbeitungseinheit führt komplexe mathematische und geometrische Berechnungen durch, die für die Grafikwiedergabe erforderlich sind und auch beim Gaming, bei der Inhaltserstellung und beim maschinellen Lernen verwendet werden.

Hype-Zyklus: Visuelle Darstellung der Reife, öffentlichen Aufmerksamkeit und Akzeptanz neuer Technologien. Normalerweise überschätzen Märkte das kurzfristige Potenzial einer neuen Technologie oder Innovation und unterschätzen ihr langfristiges Potenzial. Dadurch entstehen starke Schwankungen der betroffenen Technologieaktien.

Große Sprachmodelle (LLM): Spezielle Art künstlicher Intelligenz, die mit großen Textmengen trainiert wurde, um vorhandene Inhalte zu verstehen und Originalinhalte zu generieren.

KGV: Kurs-Gewinn-Verhältnis, misst den Aktienkurs im Vergleich zum Gewinn je Aktie für einen oder mehrere Portfoliotitel.

Verhältnis zwischen KGV und erwartetem Gewinnwachstum (PEG): Das PEG-Verhältnis addiert das erwartete Gewinnwachstum zum Kurs-Gewinn-Verhältnis. Gilt als besseres Maß für die Bewertung einer Aktie, ein niedrigeres PEG deutet darauf hin, dass eine Aktie unterbewertet ist.

Volatilität: Das Tempo und das Ausmaß von Auf- und Abbewegungen der Preise und Kurse von Portfolios, Wertpapieren und Indizes. Wenn der Preis mit großen Bewegungen auf und ab schwankt, weist er eine hohe Volatilität auf. Wenn sich der Preis langsamer und in geringerem Maße bewegt, weist er eine geringere Volatilität auf. Je höher die Volatilität, desto höher das Risiko der Anlage.