Fact vs. Fiction: Sind europäische Verbriefungen „riskant“ und „illiquide?

Europäische verbriefte Investitionen sind „riskant“ und „illiquide“ – ein Stigma, das durch die globale Finanzkrise zusätzlich genährt wurde. Colin Fleury, Head of Secured Credit, räumt mit diesen Mythen auf und wirft einen Blick auf die tatsächlichen – kurzfristigen wie langfristigen – historischen Daten.

10 Minuten Lesezeit

Zentrale Erkenntnisse:

- Europäische verbriefte Vermögenswerte werden fälschlicherweise oft als „riskant“ und „illiquide“ eingestuft. Strukturelle Schutzmechanismen und die historische Performance belegen jedoch ihre Widerstandsfähigkeit, Stabilität und Liquidität.

- Anleger könnten diese Anlageklasse daher leicht übersehen und sich eine defensive Möglichkeit zur Erzielung von Erträgen entgehen lassen, die eine höhere durchschnittliche Qualität, ein geringeres Zinsrisiko und attraktive Kreditspreads gegenüber vergleichbaren Unternehmensanleihen bietet.

- Durch die Beimischung europäischer verbriefter Anlagen in den Portfolios können Anleger eine bessere Diversifizierung erreichen, das Risiko effektiv verwalten und eine Quelle stabiler Erträge erschließen, was den unbegründeten Mythen entgegenwirkt.

Was wäre das Worst-Case-Szenario?

Die strukturellen Absicherungen, die in europäischen Verbriefungen eingebettet sind, können wertvolle Puffer gegen Verluste bieten. Die Eigenkapitalkomponente einer verbrieften Struktur bietet bei einem Ausfall des zugrunde liegenden Kreditportfolios Schutz für die Anleihen. Erst nach vollständiger Abschreibung des Eigenkapitals werden Verluste von den Anleihetranchen in der Reihenfolge ihrer Priorität (AAA zuletzt) realisiert.

Diese Form der Bonitätsverbesserung, die im Englischen als „Tranching“ bezeichnet wird, schafft auch eine Wasserfallstruktur, bei der die Zahlungsströme zuerst den Tranchen mit höherem Rating zugewiesen werden und dann den Tranchen mit niedrigerem Rating. Um das zusätzliche Risiko zu kompensieren, erhalten die Anleger in den nachrangigen Tranchen eine höhere Rendite als in den höheren Tranchen der Kapitalstruktur. Das Tranching bietet den Anlegern zudem die Flexibilität, die Portfolios auf bestimmte Risiko-Rendite-Ziele zuzuschneiden, da es die spezifischen Rückzahlungs- und Kreditprofile für eine bestimmte Anleihe in der Struktur bestimmt.

Weitere Formen der Bonitätsverbesserung zur Verbesserung der Kreditqualität von verbrieften Schuldtiteln sind die Folgenden:

- Überbesicherung, wobei der Nennwert der zugrunde liegenden Vermögenswerte im Sicherheitenpool höher ist als der der von ihnen besicherten Anleihen, was allen Tranchen Schutz bietet.

- Überschussspread, oftmals die erste Verteidigungslinie bei der Absorption potenzieller Verluste, liegt vor, wenn die Zinserträge aus dem Sicherheitenpool den auf die Wertpapiere zu zahlenden Kupon und die Ausgaben übersteigen.

- Barreserven, die oftmals vom Originator finanziert werden, um Zins- und Aufwandsdefizite sowie Verluste im Sicherheitenpool zu decken.

Höhe und Form der Kreditunterstützung unterscheiden sich je nach Rating der Tranche und Art des Instruments. Bei Residential Mortgage-Backed Securities (RMBS) werden in der Regel Zinsüberschuss und Nachrangigkeit verwendet, während bei Commercial Mortgage-Backed Securities (CMBS) eine Überbesicherung und Reserven üblich sind. Eine Verbriefungstransaktion verliert im Laufe der Zeit natürlich auch an Wert, da die Investitionen ganz oder teilweise getilgt werden können. Das bedeutet, dass Rückzahlungen aus dem zugrunde liegenden Sicherheitenportfolio entweder sofort oder nach einer bestimmten Zeitspanne zur Rückzahlung des Kapitals verwendet werden. Dies hat zur Folge, dass Anleger ein geringeres Refinanzierungsrisiko eingehen als beispielsweise bei Unternehmensanleihen, bei denen in der Regel bei Fälligkeit eine hohe Kapitalzahlung erfolgt.

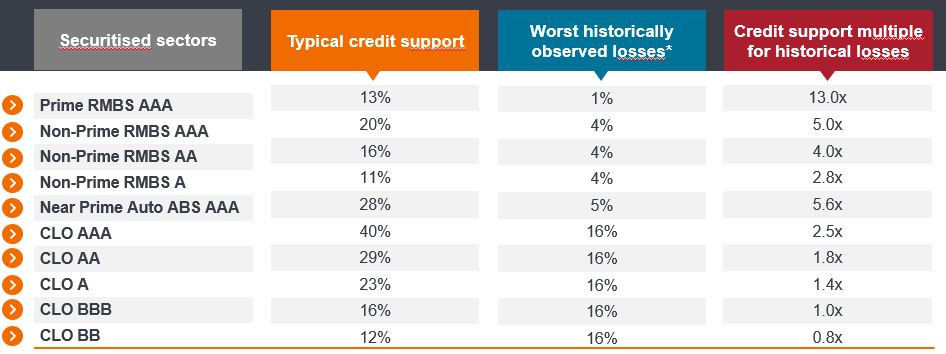

Eine Möglichkeit, die Auswirkungen solcher Absicherungen zu verdeutlichen, ist die Betrachtung der Kreditunterstützung, die für die größten Verluste in dieser Anlageklasse zur Verfügung steht. Bei einem AAA-CLO beträgt die typische Kreditunterstützung beispielsweise 40%. Das bedeutet, dass AAA-Anleihen keinen Kapitalverlust erleiden, solange die kumulierten Sicherheitenverluste 40% nicht übersteigen. Dies ist das Zweieinhalbfach der größten Sicherheitenverluste, die in der Anlageklasse je verzeichnet wurden (Abbildung 1). Tatsächlich ist in Europa noch nie eine CLO-Tranche mit einem Rating von AAA, AA oder A ausgefallen[1].

Abbildung 1: Strukturiert, um extreme Verlustszenarien aufzufangen

Veranschaulichung der Kreditunterstützungsniveaus im Vergleich zu den historischen Verlusten bei zugrunde liegenden Sicherheiten in Verbriefungssektoren

Quelle: Janus Henderson Investors, Moody's, ausgewählte Einzeltransaktionen aus Anlegerpräsentationen, Stand: 31. Dezember 2023.

Hinweis: *Die größten historisch beobachteten Verluste: CLOs – basierend auf den höchsten kumulierten 6-Jahres-Ausfällen für den Zeitraum von 2007 bis 2020 (basierend auf den Ausfalldaten von Moody's für Titel unterhalb von Investment Grade und einer Rückzahlungsquote von 60%). Prime- und nicht konforme RMBS – basierend auf den kumulierten Verlusten für den Zeitraum 2007-2019. Prime-Auto-ABS – basierend auf kumulierten 5-Jahres-Verlustdaten von Moody's für Transaktionen bis 2013. Near Prime Auto – basierend auf ausgewählten Einzeltransaktionen mit den kumulierten Ausfällen des schlechtesten Jahrgangs und einer Rückzahlungsquote von 40%. Schätzungen von Janus Henderson. Nur zur Veranschaulichung. Die typische Kreditunterstützung umfasst einen angenommenen Anteil an den überschüssigen Zinserträgen der zugrundeliegenden Sicherheiten. Jede Transaktion weist Unterschiede auf. Die vorstehenden Angaben geben die Ansichten des ABS-Teams von Janus Henderson wieder und sollten nicht als Beratung verstanden werden. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Widerstandsfähige Liquidität bei Marktstress

Eine weitere Möglichkeit, die „Risikobehaftung“ von Anlagen zu beurteilen, ist die Frage, wie einfach es ist, sie zu verkaufen, wenn es erforderlich wird, sowie der Preis, den Anleger zu zahlen haben. Als Anleger, der seit mehr als 15 Jahren aktiv an den Verbriefungsmärkten investiert, wissen wir aus Erfahrung, dass die Liquidität weitaus besser ist, als viele glauben. Während der Marktvolatilität, die durch die Covid-Pandemie und die Turbulenzen im Zusammenhang mit Liability-Driven Investments (LDI) in Großbritannien im Jahr 2022 ausgelöst wurde, erwies sich die Liquidität im europäischen Verbriefungssektor als relativ robust. Angesichts der Probleme, die durch die steigenden Zinsen verursacht wurden, versuchten Pensionsfonds zunächst, variabel verzinsliche Vermögenswerte wie verbriefte Schuldtitel abzustoßen, um größere Kapitalverluste bei festverzinslichen Anleihen zu vermeiden. Die Turbulenzen im Zusammenhang mit LDI führten zwar zu einem sprunghaften Anstieg des Handelsvolumens bei europäischen Verbriefungen, doch wurde dies von einem breiten Anlegerspektrum absorbiert. Die anschließenden Preisverzerrungen bei europäischen Verbriefungen hatten zur Folge, dass Banken und sogar Private Equity-Gesellschaften diese nach wie vor grundsätzlich hochwertigen Vermögenswerte zu attraktiven Abschlägen erwarben. In den vier Wochen ab Ende September wurden europäische Verbriefungen im Wert von rund 13 Mrd. Euro verkauft, wobei das Volumen gut platziert werden konnte[2].[2].

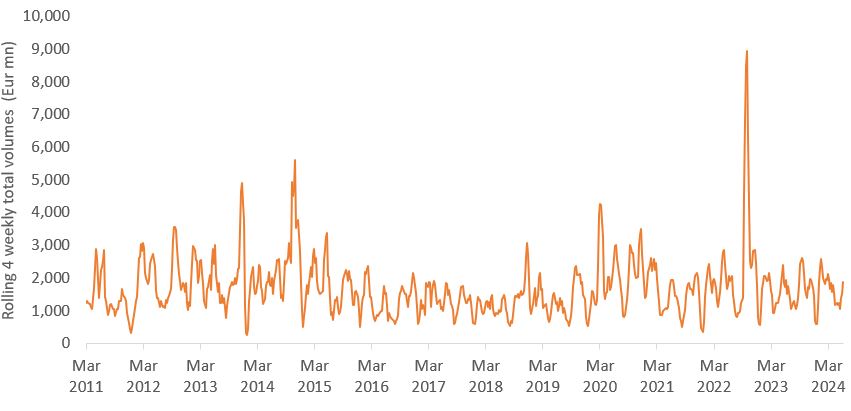

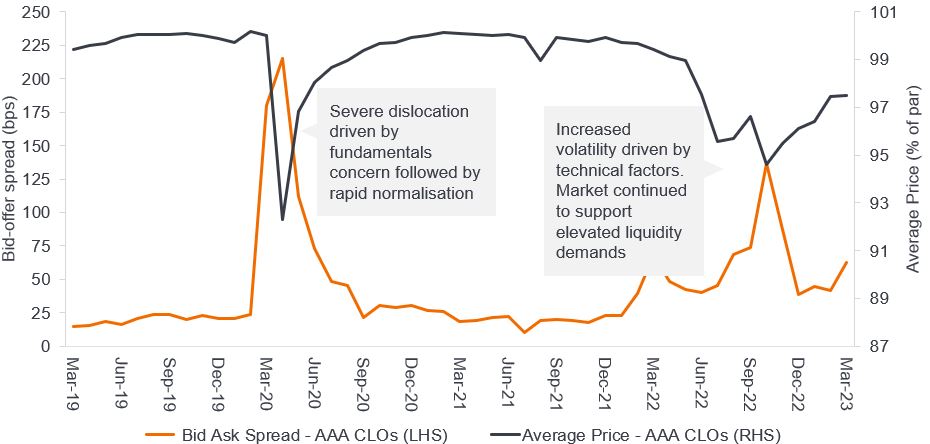

Dies untermauert die Fähigkeit des Verbriefungsmarktes, ein erhebliches Angebot (über einen sehr kurzen Zeitraum) aufzunehmen und den Anlegern Liquidität zur Verfügung zu stellen, wenn sie diese am dringendsten benötigen. Dies spiegelt sich im öffentlich gemeldeten Handelsvolumen am Markt wider, das in der Regel anhand der „Bids Wanted in Competition“ (BWIC, Auktionsverfahren, die von Endanlegern zum Verkauf von Anleihen durchgeführt werden) gemessen wird, wobei das Volumen gute Hinweise auf die Handelsaktivität (und Liquidität) am Sekundärmarkt liefert (Abbildung 2). Es überrascht nicht, dass die Liquiditätskosten (also die Differenz zwischen Geld- und Briefkurs einer Anleihe) in Zeiten extremer Handelsniveaus in die Höhe schnellen. Doch diese Phasen waren im Allgemeinen nicht übermäßig häufig, wenn wir die zweite Hälfte des Jahres 2022 betrachten, und sie normalisierten sich schnell wieder. Dies geht aus der folgenden Abbildung 3 hervor, die sich auf europäische AAA-CLOs konzentriert.

Abbildung 2: BWIC-Volumen europäischer Verbriefungen (in Mio. Euro)

Quelle: Janus Henderson Investors, Deutsche Bank, Stand: 30. August 2024.

Abbildung 3: Aktiver CLO-Markt in Zeiten von Marktstresses mit schneller Normalisierung der Liquiditätskosten

Quelle: Janus Henderson Investors, JP Morgan, Stand: März 2023. Es gibt keine Garantie, dass sich vergangene Trends fortsetzen.

Drei Tatsachen über europäische Verbriefungen

Verbriefte Vermögenswerte sind also weder „riskant“ noch „illiquide“. Vielmehr haben sie sich in Sachen Liquidität und Rendite selbst in Zeiten von Marktstress als widerstandsfähig erwiesen. Dies wird umso deutlicher, wenn man die langfristigen Renditen zusammen mit der Volatilität des europäischen Verbriefungssektors betrachtet. Hier betrachten wir die drei Tatsachen rund um den europäischen Verbriefungssektor:

- Attraktive Risiko- und Ertragsprofile - Verbriefungen weisen im Allgemeinen eine höhere durchschnittliche Kreditqualität und eine kürzere Spread-Duration als Unternehmensanleihen-Indizes auf (Abbildung 4). Die Tilgungsstrukturen und die kurze Laufzeit großer Teile der europäischen Verbriefungen senken naturgemäß die Spread-Duration. Zudem begrenzt die variable Verzinsung der Anlageklasse die Auswirkungen von Zinsänderungen (die die Volatilität der Marktrenditen festverzinslicher Anlagen mit längerer Laufzeit erhöhen). Dadurch schneiden ihre risikobereinigten Renditen im Vergleich zu anderen Segmenten des Fixed-Income-Marktes gut ab (Abbildung 5).

Abbildung 4: Verbriefte Schuldtitel weisen eine höhere durchschnittliche Qualität, ein geringeres Zinsrisiko und attraktivere relative Kreditspreads auf als Investment-Grade-Papiere

Quelle: Janus Henderson Investors, Bloomberg. Index für EUR-Unternehmensanleihen: ICE BofA Euro Corporate Index. Index für GBP-Unternehmensanleihen: ICE BofA Sterling Corporate Bond Index, Stand: 31. Dezember 2024.

Hinweis: Die angegebenen Daten für das repräsentative JHI-Mandat für europäische Verbriefungen beziehen sich auf den Janus Henderson Asset Backed Securities Fund.

1 Die Kreditspreads beziehen sich auf den ABS-Fonds gegenüber SONIA. Die Kreditspreads der Anleiheindizes entsprechen Swap-OAS.

2 Die für den Janus Henderson ABS-Fonds und die Unternehmensanleihen-Indizes angegebene Rendite wird durch Addition von Kreditspread und Swapsatz entsprechend der gewichteten durchschnittlichen Laufzeit berechnet.

3 Die Spread-Duration basiert auf der modellierten Basis der erwarteten durchschnittlichen Laufzeit des investierten Portfolios des ABS-Fonds.

4 Anpassungsdaten, die für variabel verzinsliche Anlagen in Berechnungen für das investierte Portfolio verwendet werden.

5 Ohne Barmittel.

Die Renditen können schwanken und sind nicht garantiert.

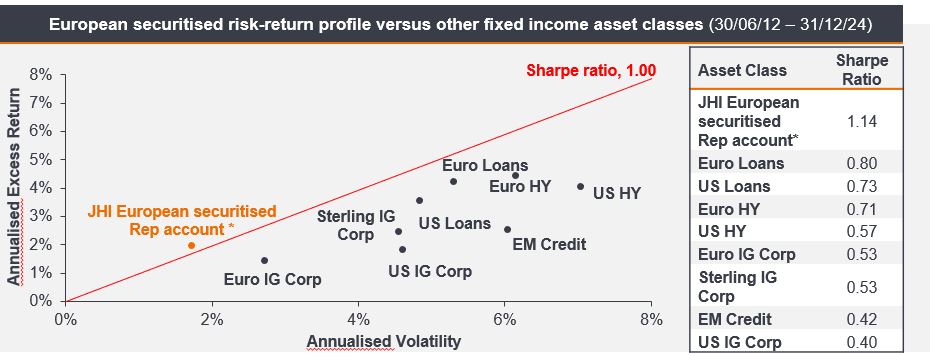

Abbildung 5: Europäische Verbriefungen bieten eine hohe Sharpe-Ratio und eine geringe Volatilität im Vergleich zu den wichtigsten festverzinslichen Anlageklassen

Quelle: Janus Henderson Investors, Stand: 31. Dezember 2024. Repräsentatives Mandat für europäische Verbriefungen: Janus Henderson Asset-Backed Securities Fund (vor Abzug von Gebühren) in GBP. Index: SONIA (Sterling Overnight Index Average). Verwendung des Indexes: Target. Bloomberg Pan European FRN ABS Bond Index, ICE BofA-Indizes für Unternehmensanleihen und US-ABS, Indizes für Leveraged Loans von Credit Suisse.

Die angegebenen Daten beziehen sich auf die ABS-Portfoliokomponente des Janus Henderson Horizon Total Return Bond Fund bis September 2020 und des Janus Henderson Asset-Backed Securities Fund danach; sie sollen die Erfolgsbilanz des ABS-Teams verdeutlichen und dienen nur zur Veranschaulichung. Die Fondsmanager verwalten diese Portfoliokomponente seit März 2012. Wir weisen darauf hin, dass Unterschiede zwischen den Währungen der Portfoliotitel, den Währungen der Anteilsklassen und den Kosten, die in anderen Währungen als der eigenen Landeswährung zu zahlen oder angegeben sind, ein Währungsrisiko für potenzielle Anleger darstellen. Die Kosten und Erträge können infolge von Währungs- und Wechselkursschwankungen steigen oder fallen.

Hinweise: Die Renditen sind in GBP abgesichert, vor Abzug von Gebühren. Die Volatilität basiert auf der Standardabweichung. Seit Auflegung am 31. März 2012. Die Sharpe-Ratios werden durch Division der Überschussrenditen durch die Volatilität berechnet. Indexbeschreibungen finden Sie am Ende der Präsentation. Die Indexrenditen sind gegenüber dem GBP abgesichert. Eine vollständige Liste der Indexbeschreibungen finden Sie auf der letzten Folie der Präsentation.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

- Verbesserte Diversifizierung - Das Diversifizierungspotenzial des Sektors (Abbildung 6) spiegelt sich in der geringen Korrelation des europäischen Verbriefungssektors mit anderen festverzinslichen Anleihe-Anlageklassen wider. Eines der am ehesten vergleichbaren Marktsegmente sind erstklassige IG-Unternehmensanleihen, die im Vergleich zu europäischen Verbriefungen in der Regel eine höhere Volatilität aufweisen. In den letzten zehn Jahren erzielten AAA-CLOs im Vergleich zu IG-Unternehmensanleihen höhere Renditen bei einer etwa halb so hohen Volatilität (Abbildung 7).

Abbildung 6: Europäische Verbriefungen weisen eine geringe Korrelation zu typischen institutionellen Anlageklassen auf

Korrelation der Monatsrenditen über 5 Jahre

Quelle: Bloomberg, Analysen von Janus Henderson Investors, Stand: 30. September 2024.

Hinweis: Europäische Verbriefungen, dargestellt durch den Janus Henderson Asset-Backed Securities Fund Z inc GBP Hedged, vor Abzug von Gebühren, ab Oktober 2020 aufgrund des Auflegungsdatums des Fonds (15. September 2020). Vor diesem Datum wird die Performancehistorie unserer ABS-Strategie durch die ABS-Komponente des Janus Henderson Horizon Total Return Bond Fund dargestellt.

Indizes: ICE BofA Euro Corporate Bond Index; FTSE UK Gilts Over 15 Years Index; FTSE UK Gilts Index-Linked Over 5 Years Index; J.P. Morgan EMBI Global Diversified Index; ICE BofA Global High Yield Constrained Index; MSCI All Countries World Index

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

Abbildung 7: AAA-CLOs generieren höhere oder gleichwertige Renditen bei geringerer Volatilität

Quelle: Bloomberg, Citi, ICE-Indizes, Stand: 31. Dezember 2024. IG: ICE BofA Euro Corporate Index. Bei CLOs wird die Gesamtrendite als Kredit-Spread zuzüglich des Swapsatzes entsprechend der durchschnittlichen Laufzeit berechnet. Dies ist der 4-Jahres-Euro-SWAP-Kurs. Für IG wird die Yield-to-Worst dargestellt. In Bezug auf die Volatilität wird die 3-Jahres-Gesamtrenditevolatilität für CLO anhand der Entwicklung der AAA-CLO-Spreads, der angenommenen Carry- und Cash-Renditen geschätzt. Die Barrenditen wurden auf Basis des 1-Monats-Euribor geschätzt. Die Renditen können variieren und sind nicht garantiert.

- Management der Portfolioduration – Da der überwiegende Teil des europäischen Verbriefungsmarktes variabel verzinst ist, haben Anleger Zugang zu Überschussrenditen von Krediten und können gleichzeitig ihre Zinsabsicherungsstrategie separat steuern oder Durationspositionen in anderen Segmenten ihrer festverzinslichen Anlagen halten, wenn sie dies für attraktiv halten.

Zusammenfassend lässt sich feststellen, dass die Wahrnehmung europäischer Verbriefungen als von Natur aus „riskant“ und „illiquide“ ein Mythos ist, der durch historische Belege nicht gestützt wird. Bei Verbriefungen werden die Risiken durch strukturelle Sicherheitsvorkehrungen erheblich reduziert, während die Kreditqualität angehoben wird, weshalb sich Bedenken hinsichtlich ihrer Sicherheit als unbegründet herausstellen. Darüber hinaus werden die Liquidität der Assetklasse und ihre Fähigkeit, sich schnell zu normalisieren und langfristig überzeugende risikobereinigte Renditen zu generieren, durch ihre Widerstandsfähigkeit während der Marktturbulenzen untermauert. Diese robuste Performance in Verbindung mit Vorteilen wie höherer Kreditqualität, geringerem Zinsrisiko und guten Diversifizierungsmöglichkeiten zeigt, dass die Mythen, die sich um verbriefte Vermögenswerte ranken, unbegründet sind, und unterstreicht ihren Wert als strategische Komponente eines diversifizierten Festzinsportfolios.

Fußnoten

[1] Quelle: Moody's Investors Services, Janus Henderson Investors. Bitte beachten Sie, dass Ausfälle und Verluste für den Gesamtmarkt gelten, CLO-Transaktionen weisen jedoch aufgrund restriktiver Zulassungskriterien in der Regel niedrigere Ausfallraten auf, 2023.

[2] Quelle: Schätzungen von Janus Henderson Investors und BWIC-Volumen im Zeitraum 30. September 2022 bis 21. Oktober 2022.

10 Minuten Lesezeit

Zentrale Erkenntnisse:

- Europäische verbriefte Vermögenswerte werden fälschlicherweise oft als „riskant“ und „illiquide“ eingestuft. Strukturelle Schutzmechanismen und die historische Performance belegen jedoch ihre Widerstandsfähigkeit, Stabilität und Liquidität.

- Anleger könnten diese Anlageklasse daher leicht übersehen und sich eine defensive Möglichkeit zur Erzielung von Erträgen entgehen lassen, die eine höhere durchschnittliche Qualität, ein geringeres Zinsrisiko und attraktive Kreditspreads gegenüber vergleichbaren Unternehmensanleihen bietet.

- Durch die Beimischung europäischer verbriefter Anlagen in den Portfolios können Anleger eine bessere Diversifizierung erreichen, das Risiko effektiv verwalten und eine Quelle stabiler Erträge erschließen, was den unbegründeten Mythen entgegenwirkt.

Was wäre das Worst-Case-Szenario?

Die strukturellen Absicherungen, die in europäischen Verbriefungen eingebettet sind, können wertvolle Puffer gegen Verluste bieten. Die Eigenkapitalkomponente einer verbrieften Struktur bietet bei einem Ausfall des zugrunde liegenden Kreditportfolios Schutz für die Anleihen. Erst nach vollständiger Abschreibung des Eigenkapitals werden Verluste von den Anleihetranchen in der Reihenfolge ihrer Priorität (AAA zuletzt) realisiert.

Diese Form der Bonitätsverbesserung, die im Englischen als „Tranching“ bezeichnet wird, schafft auch eine Wasserfallstruktur, bei der die Zahlungsströme zuerst den Tranchen mit höherem Rating zugewiesen werden und dann den Tranchen mit niedrigerem Rating. Um das zusätzliche Risiko zu kompensieren, erhalten die Anleger in den nachrangigen Tranchen eine höhere Rendite als in den höheren Tranchen der Kapitalstruktur. Das Tranching bietet den Anlegern zudem die Flexibilität, die Portfolios auf bestimmte Risiko-Rendite-Ziele zuzuschneiden, da es die spezifischen Rückzahlungs- und Kreditprofile für eine bestimmte Anleihe in der Struktur bestimmt.

Weitere Formen der Bonitätsverbesserung zur Verbesserung der Kreditqualität von verbrieften Schuldtiteln sind die Folgenden:

- Überbesicherung, wobei der Nennwert der zugrunde liegenden Vermögenswerte im Sicherheitenpool höher ist als der der von ihnen besicherten Anleihen, was allen Tranchen Schutz bietet.

- Überschussspread, oftmals die erste Verteidigungslinie bei der Absorption potenzieller Verluste, liegt vor, wenn die Zinserträge aus dem Sicherheitenpool den auf die Wertpapiere zu zahlenden Kupon und die Ausgaben übersteigen.

- Barreserven, die oftmals vom Originator finanziert werden, um Zins- und Aufwandsdefizite sowie Verluste im Sicherheitenpool zu decken.

Höhe und Form der Kreditunterstützung unterscheiden sich je nach Rating der Tranche und Art des Instruments. Bei Residential Mortgage-Backed Securities (RMBS) werden in der Regel Zinsüberschuss und Nachrangigkeit verwendet, während bei Commercial Mortgage-Backed Securities (CMBS) eine Überbesicherung und Reserven üblich sind. Eine Verbriefungstransaktion verliert im Laufe der Zeit natürlich auch an Wert, da die Investitionen ganz oder teilweise getilgt werden können. Das bedeutet, dass Rückzahlungen aus dem zugrunde liegenden Sicherheitenportfolio entweder sofort oder nach einer bestimmten Zeitspanne zur Rückzahlung des Kapitals verwendet werden. Dies hat zur Folge, dass Anleger ein geringeres Refinanzierungsrisiko eingehen als beispielsweise bei Unternehmensanleihen, bei denen in der Regel bei Fälligkeit eine hohe Kapitalzahlung erfolgt.

Eine Möglichkeit, die Auswirkungen solcher Absicherungen zu verdeutlichen, ist die Betrachtung der Kreditunterstützung, die für die größten Verluste in dieser Anlageklasse zur Verfügung steht. Bei einem AAA-CLO beträgt die typische Kreditunterstützung beispielsweise 40%. Das bedeutet, dass AAA-Anleihen keinen Kapitalverlust erleiden, solange die kumulierten Sicherheitenverluste 40% nicht übersteigen. Dies ist das Zweieinhalbfach der größten Sicherheitenverluste, die in der Anlageklasse je verzeichnet wurden (Abbildung 1). Tatsächlich ist in Europa noch nie eine CLO-Tranche mit einem Rating von AAA, AA oder A ausgefallen[1].

Abbildung 1: Strukturiert, um extreme Verlustszenarien aufzufangen

Veranschaulichung der Kreditunterstützungsniveaus im Vergleich zu den historischen Verlusten bei zugrunde liegenden Sicherheiten in Verbriefungssektoren

Quelle: Janus Henderson Investors, Moody's, ausgewählte Einzeltransaktionen aus Anlegerpräsentationen, Stand: 31. Dezember 2023.

Hinweis: *Die größten historisch beobachteten Verluste: CLOs – basierend auf den höchsten kumulierten 6-Jahres-Ausfällen für den Zeitraum von 2007 bis 2020 (basierend auf den Ausfalldaten von Moody's für Titel unterhalb von Investment Grade und einer Rückzahlungsquote von 60%). Prime- und nicht konforme RMBS – basierend auf den kumulierten Verlusten für den Zeitraum 2007-2019. Prime-Auto-ABS – basierend auf kumulierten 5-Jahres-Verlustdaten von Moody's für Transaktionen bis 2013. Near Prime Auto – basierend auf ausgewählten Einzeltransaktionen mit den kumulierten Ausfällen des schlechtesten Jahrgangs und einer Rückzahlungsquote von 40%. Schätzungen von Janus Henderson. Nur zur Veranschaulichung. Die typische Kreditunterstützung umfasst einen angenommenen Anteil an den überschüssigen Zinserträgen der zugrundeliegenden Sicherheiten. Jede Transaktion weist Unterschiede auf. Die vorstehenden Angaben geben die Ansichten des ABS-Teams von Janus Henderson wieder und sollten nicht als Beratung verstanden werden. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Widerstandsfähige Liquidität bei Marktstress

Eine weitere Möglichkeit, die „Risikobehaftung“ von Anlagen zu beurteilen, ist die Frage, wie einfach es ist, sie zu verkaufen, wenn es erforderlich wird, sowie der Preis, den Anleger zu zahlen haben. Als Anleger, der seit mehr als 15 Jahren aktiv an den Verbriefungsmärkten investiert, wissen wir aus Erfahrung, dass die Liquidität weitaus besser ist, als viele glauben. Während der Marktvolatilität, die durch die Covid-Pandemie und die Turbulenzen im Zusammenhang mit Liability-Driven Investments (LDI) in Großbritannien im Jahr 2022 ausgelöst wurde, erwies sich die Liquidität im europäischen Verbriefungssektor als relativ robust. Angesichts der Probleme, die durch die steigenden Zinsen verursacht wurden, versuchten Pensionsfonds zunächst, variabel verzinsliche Vermögenswerte wie verbriefte Schuldtitel abzustoßen, um größere Kapitalverluste bei festverzinslichen Anleihen zu vermeiden. Die Turbulenzen im Zusammenhang mit LDI führten zwar zu einem sprunghaften Anstieg des Handelsvolumens bei europäischen Verbriefungen, doch wurde dies von einem breiten Anlegerspektrum absorbiert. Die anschließenden Preisverzerrungen bei europäischen Verbriefungen hatten zur Folge, dass Banken und sogar Private Equity-Gesellschaften diese nach wie vor grundsätzlich hochwertigen Vermögenswerte zu attraktiven Abschlägen erwarben. In den vier Wochen ab Ende September wurden europäische Verbriefungen im Wert von rund 13 Mrd. Euro verkauft, wobei das Volumen gut platziert werden konnte[2].[2].

Dies untermauert die Fähigkeit des Verbriefungsmarktes, ein erhebliches Angebot (über einen sehr kurzen Zeitraum) aufzunehmen und den Anlegern Liquidität zur Verfügung zu stellen, wenn sie diese am dringendsten benötigen. Dies spiegelt sich im öffentlich gemeldeten Handelsvolumen am Markt wider, das in der Regel anhand der „Bids Wanted in Competition“ (BWIC, Auktionsverfahren, die von Endanlegern zum Verkauf von Anleihen durchgeführt werden) gemessen wird, wobei das Volumen gute Hinweise auf die Handelsaktivität (und Liquidität) am Sekundärmarkt liefert (Abbildung 2). Es überrascht nicht, dass die Liquiditätskosten (also die Differenz zwischen Geld- und Briefkurs einer Anleihe) in Zeiten extremer Handelsniveaus in die Höhe schnellen. Doch diese Phasen waren im Allgemeinen nicht übermäßig häufig, wenn wir die zweite Hälfte des Jahres 2022 betrachten, und sie normalisierten sich schnell wieder. Dies geht aus der folgenden Abbildung 3 hervor, die sich auf europäische AAA-CLOs konzentriert.

Abbildung 2: BWIC-Volumen europäischer Verbriefungen (in Mio. Euro)

Quelle: Janus Henderson Investors, Deutsche Bank, Stand: 30. August 2024.

Abbildung 3: Aktiver CLO-Markt in Zeiten von Marktstresses mit schneller Normalisierung der Liquiditätskosten

Quelle: Janus Henderson Investors, JP Morgan, Stand: März 2023. Es gibt keine Garantie, dass sich vergangene Trends fortsetzen.

Drei Tatsachen über europäische Verbriefungen

Verbriefte Vermögenswerte sind also weder „riskant“ noch „illiquide“. Vielmehr haben sie sich in Sachen Liquidität und Rendite selbst in Zeiten von Marktstress als widerstandsfähig erwiesen. Dies wird umso deutlicher, wenn man die langfristigen Renditen zusammen mit der Volatilität des europäischen Verbriefungssektors betrachtet. Hier betrachten wir die drei Tatsachen rund um den europäischen Verbriefungssektor:

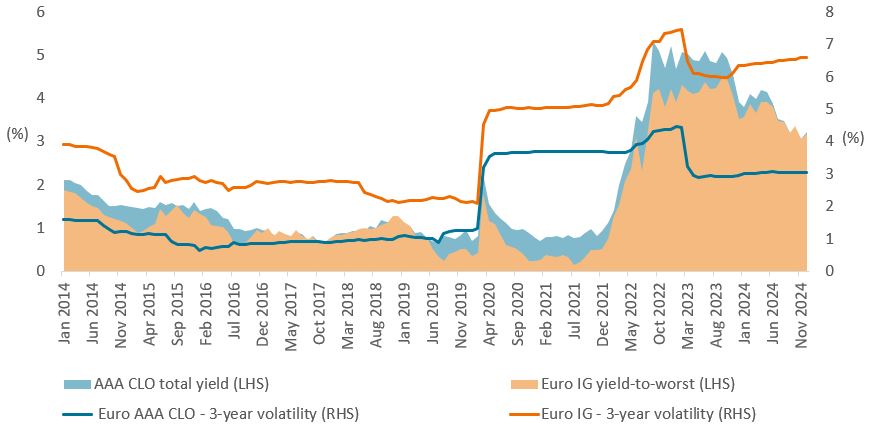

- Attraktive Risiko- und Ertragsprofile - Verbriefungen weisen im Allgemeinen eine höhere durchschnittliche Kreditqualität und eine kürzere Spread-Duration als Unternehmensanleihen-Indizes auf (Abbildung 4). Die Tilgungsstrukturen und die kurze Laufzeit großer Teile der europäischen Verbriefungen senken naturgemäß die Spread-Duration. Zudem begrenzt die variable Verzinsung der Anlageklasse die Auswirkungen von Zinsänderungen (die die Volatilität der Marktrenditen festverzinslicher Anlagen mit längerer Laufzeit erhöhen). Dadurch schneiden ihre risikobereinigten Renditen im Vergleich zu anderen Segmenten des Fixed-Income-Marktes gut ab (Abbildung 5).

Abbildung 4: Verbriefte Schuldtitel weisen eine höhere durchschnittliche Qualität, ein geringeres Zinsrisiko und attraktivere relative Kreditspreads auf als Investment-Grade-Papiere

Quelle: Janus Henderson Investors, Bloomberg. Index für EUR-Unternehmensanleihen: ICE BofA Euro Corporate Index. Index für GBP-Unternehmensanleihen: ICE BofA Sterling Corporate Bond Index, Stand: 31. Dezember 2024.

Hinweis: Die angegebenen Daten für das repräsentative JHI-Mandat für europäische Verbriefungen beziehen sich auf den Janus Henderson Asset Backed Securities Fund.

1 Die Kreditspreads beziehen sich auf den ABS-Fonds gegenüber SONIA. Die Kreditspreads der Anleiheindizes entsprechen Swap-OAS.

2 Die für den Janus Henderson ABS-Fonds und die Unternehmensanleihen-Indizes angegebene Rendite wird durch Addition von Kreditspread und Swapsatz entsprechend der gewichteten durchschnittlichen Laufzeit berechnet.

3 Die Spread-Duration basiert auf der modellierten Basis der erwarteten durchschnittlichen Laufzeit des investierten Portfolios des ABS-Fonds.

4 Anpassungsdaten, die für variabel verzinsliche Anlagen in Berechnungen für das investierte Portfolio verwendet werden.

5 Ohne Barmittel.

Die Renditen können schwanken und sind nicht garantiert.

Abbildung 5: Europäische Verbriefungen bieten eine hohe Sharpe-Ratio und eine geringe Volatilität im Vergleich zu den wichtigsten festverzinslichen Anlageklassen

Quelle: Janus Henderson Investors, Stand: 31. Dezember 2024. Repräsentatives Mandat für europäische Verbriefungen: Janus Henderson Asset-Backed Securities Fund (vor Abzug von Gebühren) in GBP. Index: SONIA (Sterling Overnight Index Average). Verwendung des Indexes: Target. Bloomberg Pan European FRN ABS Bond Index, ICE BofA-Indizes für Unternehmensanleihen und US-ABS, Indizes für Leveraged Loans von Credit Suisse.

Die angegebenen Daten beziehen sich auf die ABS-Portfoliokomponente des Janus Henderson Horizon Total Return Bond Fund bis September 2020 und des Janus Henderson Asset-Backed Securities Fund danach; sie sollen die Erfolgsbilanz des ABS-Teams verdeutlichen und dienen nur zur Veranschaulichung. Die Fondsmanager verwalten diese Portfoliokomponente seit März 2012. Wir weisen darauf hin, dass Unterschiede zwischen den Währungen der Portfoliotitel, den Währungen der Anteilsklassen und den Kosten, die in anderen Währungen als der eigenen Landeswährung zu zahlen oder angegeben sind, ein Währungsrisiko für potenzielle Anleger darstellen. Die Kosten und Erträge können infolge von Währungs- und Wechselkursschwankungen steigen oder fallen.

Hinweise: Die Renditen sind in GBP abgesichert, vor Abzug von Gebühren. Die Volatilität basiert auf der Standardabweichung. Seit Auflegung am 31. März 2012. Die Sharpe-Ratios werden durch Division der Überschussrenditen durch die Volatilität berechnet. Indexbeschreibungen finden Sie am Ende der Präsentation. Die Indexrenditen sind gegenüber dem GBP abgesichert. Eine vollständige Liste der Indexbeschreibungen finden Sie auf der letzten Folie der Präsentation.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

- Verbesserte Diversifizierung - Das Diversifizierungspotenzial des Sektors (Abbildung 6) spiegelt sich in der geringen Korrelation des europäischen Verbriefungssektors mit anderen festverzinslichen Anleihe-Anlageklassen wider. Eines der am ehesten vergleichbaren Marktsegmente sind erstklassige IG-Unternehmensanleihen, die im Vergleich zu europäischen Verbriefungen in der Regel eine höhere Volatilität aufweisen. In den letzten zehn Jahren erzielten AAA-CLOs im Vergleich zu IG-Unternehmensanleihen höhere Renditen bei einer etwa halb so hohen Volatilität (Abbildung 7).

Abbildung 6: Europäische Verbriefungen weisen eine geringe Korrelation zu typischen institutionellen Anlageklassen auf

Korrelation der Monatsrenditen über 5 Jahre

Quelle: Bloomberg, Analysen von Janus Henderson Investors, Stand: 30. September 2024.

Hinweis: Europäische Verbriefungen, dargestellt durch den Janus Henderson Asset-Backed Securities Fund Z inc GBP Hedged, vor Abzug von Gebühren, ab Oktober 2020 aufgrund des Auflegungsdatums des Fonds (15. September 2020). Vor diesem Datum wird die Performancehistorie unserer ABS-Strategie durch die ABS-Komponente des Janus Henderson Horizon Total Return Bond Fund dargestellt.

Indizes: ICE BofA Euro Corporate Bond Index; FTSE UK Gilts Over 15 Years Index; FTSE UK Gilts Index-Linked Over 5 Years Index; J.P. Morgan EMBI Global Diversified Index; ICE BofA Global High Yield Constrained Index; MSCI All Countries World Index

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

Abbildung 7: AAA-CLOs generieren höhere oder gleichwertige Renditen bei geringerer Volatilität

Quelle: Bloomberg, Citi, ICE-Indizes, Stand: 31. Dezember 2024. IG: ICE BofA Euro Corporate Index. Bei CLOs wird die Gesamtrendite als Kredit-Spread zuzüglich des Swapsatzes entsprechend der durchschnittlichen Laufzeit berechnet. Dies ist der 4-Jahres-Euro-SWAP-Kurs. Für IG wird die Yield-to-Worst dargestellt. In Bezug auf die Volatilität wird die 3-Jahres-Gesamtrenditevolatilität für CLO anhand der Entwicklung der AAA-CLO-Spreads, der angenommenen Carry- und Cash-Renditen geschätzt. Die Barrenditen wurden auf Basis des 1-Monats-Euribor geschätzt. Die Renditen können variieren und sind nicht garantiert.

- Management der Portfolioduration – Da der überwiegende Teil des europäischen Verbriefungsmarktes variabel verzinst ist, haben Anleger Zugang zu Überschussrenditen von Krediten und können gleichzeitig ihre Zinsabsicherungsstrategie separat steuern oder Durationspositionen in anderen Segmenten ihrer festverzinslichen Anlagen halten, wenn sie dies für attraktiv halten.

Zusammenfassend lässt sich feststellen, dass die Wahrnehmung europäischer Verbriefungen als von Natur aus „riskant“ und „illiquide“ ein Mythos ist, der durch historische Belege nicht gestützt wird. Bei Verbriefungen werden die Risiken durch strukturelle Sicherheitsvorkehrungen erheblich reduziert, während die Kreditqualität angehoben wird, weshalb sich Bedenken hinsichtlich ihrer Sicherheit als unbegründet herausstellen. Darüber hinaus werden die Liquidität der Assetklasse und ihre Fähigkeit, sich schnell zu normalisieren und langfristig überzeugende risikobereinigte Renditen zu generieren, durch ihre Widerstandsfähigkeit während der Marktturbulenzen untermauert. Diese robuste Performance in Verbindung mit Vorteilen wie höherer Kreditqualität, geringerem Zinsrisiko und guten Diversifizierungsmöglichkeiten zeigt, dass die Mythen, die sich um verbriefte Vermögenswerte ranken, unbegründet sind, und unterstreicht ihren Wert als strategische Komponente eines diversifizierten Festzinsportfolios.

Fußnoten

[1] Quelle: Moody's Investors Services, Janus Henderson Investors. Bitte beachten Sie, dass Ausfälle und Verluste für den Gesamtmarkt gelten, CLO-Transaktionen weisen jedoch aufgrund restriktiver Zulassungskriterien in der Regel niedrigere Ausfallraten auf, 2023.

[2] Quelle: Schätzungen von Janus Henderson Investors und BWIC-Volumen im Zeitraum 30. September 2022 bis 21. Oktober 2022.