Zentrale Erkenntnisse:

- Nach der globalen Finanzkrise wurde die europäische Verbriefungsverordnung eingeführt, um klare Anforderungen an die Due Diligence der Anleger, die Transparenz der Emittenten und den Risikoselbstbehalt bei Transaktionen festzulegen. Dies half den Anlegern dabei, fundierte Entscheidungen zu treffen, und brachte die Interessen aller an Verbriefungstransaktionen beteiligten Parteien in Einklang.

- Die Bewältigung dieser Vorschriften erfordert ein umfassendes Verständnis und die Einhaltung ihrer ausführlichen Bestimmungen, die sich auf die Strukturierung, Bewertung und Verwaltung von Verbriefungsgeschäften auswirken. Sie erfordert robuste Compliance-Rahmenbedingungen für institutionelle Anleger und sonstige Marktteilnehmer.

- Die Kombination von quantitativen und qualitativen Kompetenzen mittels eines aktiven Managements kann nicht nur zur Einhaltung der Vorschriften beitragen, sondern auch dabei helfen, das Portfolio so zu optimieren, dass es sowohl in steigenden als auch in fallenden Märkten widerstandsfähig ist.

Die Schlüsselrolle von Verbriefungen

Nach der globalen Finanzkrise wurde der Verbriefungsmarkt Gegenstand umfassender aufsichtsrechtlicher Kontrollen. Seitdem wurden zahlreiche Vorschriften verabschiedet, um die Transparenz zu steigern, die Standardisierung zu fördern und eine vollständige Übereinstimmung der Interessen zwischen Emittenten, Transaktionsteilnehmern und Endanlegern zu gewährleisten. Seitdem hat sich der Sektor aufgrund seiner Rolle als Finanzierungsbrücke zwischen Verbrauchern, Unternehmen und Investoren als Mittel zur Wiederbelebung der Realwirtschaft und zur Steigerung der Wettbewerbsfähigkeit der EU erwiesen.

Angesichts der strategischen Rolle der Verbriefungsbranche bietet dieses Update praktische Einblicke in die Verbriefungsrahmen in der EU und im Vereinigten Königreich. Wir konzentrieren uns dabei auf die ursprünglichen EU-Verbriefungsverordnungen (oder EUSR), die im Januar 2019 eingeführt wurden – die Verbriefungsverordung (SECR) und die Kapitalanforderungsverordnung (CRR) – sowie den neueren britischen Securitisation Regulatory Framework (UK SRF), der im November 2024 in Kraft getreten ist. Unser Ziel besteht darin, den Anlegern zu helfen, sich auf diesen Märkten zurechtzufinden, und einen Vorgeschmack auf einen Blick auf die mögliche Vereinfachung zu werfen.

Wir fassen die aus unserer Sicht wichtigsten Grundsätze des Systems sowohl in der EU als auch im Vereinigten Königreich zusammen, darunter die Due Diligence für Anleger, die Transparenzanforderungen der Emittenten, der Risikoselbstbehalt und die laufende Überwachung. Zudem erörtern wir, in welchem Umfang institutionelle Anleger unserer Ansicht nach von diesen Vorschriften betroffen sind.

Hintergrund: eine Reaktion auf die globale Finanzkrise

Die EU hat die EUSR in erster Linie eingeführt, um den europäischen Verbriefungsmarkt (der seit der Krise stagnierte) wiederzubeleben und die negativen Folgen der globalen Finanzkrise zu bewältigen. Das Ziel bestand darin, durch die Einführung neuer Vorschriften den Verbriefungsmarkt in die Lage zu versetzen, die Finanzierung der Wirtschaft zu fördern, und so sicherzustellen, dass er einen positiven Beitrag zum Wachstum und zur Finanzstabilität leistet.

Die Vorschriften zielten darauf ab, die Anleger zu schützen und das Vertrauen in das Finanzsystem zu stärken, indem klare Rahmenbedingungen für Verbriefungen geschaffen wurden. Dazu gehörten Maßnahmen rund um die Due Diligence, den Risikoselbstbehalt und die Transparenz (bzw. Offenlegungspflichten), die sich in den verschiedenen Grundsätzen der Verordnung widerspiegeln, auf die wir im Folgenden eingehen. Darüber hinaus werden die Kriterien für die Identifizierung von Transaktionen festgelegt, die als einfache, transparente und standardisierte Verbriefungen (STS) gelten[1]. Wenn eine Verbriefung die Voraussetzungen für eine STS-Behandlung erfüllt, können bestimmte institutionelle Anleger im Rahmen aufsichtsrechtlicher Tests eine Vorzugsbehandlung in Bezug auf Kapital und/oder Liquidität erreichen.

Die Vorschriften für Verbriefungen waren schon immer recht komplex. Nach dem Brexit wurde die Bewältigung dieser Vorschriften aufgrund von Unterschieden zwischen den Vorschriften der EU und des Vereinigten Königreichs komplizierter. Ab November 2024 hat sich der Ansatz des Vereinigten Königreichs in Bezug auf Verbriefungen geändert. Die Vorschriften werden je nach Art des Unternehmens und seinen Tätigkeiten im Zusammenhang mit Verbriefungen zwischen der Financial Conduct Authority (FCA) und der Prudential Regulation Authority (PRA) aufgeteilt.

Diese Aufteilung führte zu Doppelarbeit und der Möglichkeit unterschiedlicher Auslegungen der Vorschriften, sogar innerhalb des Vereinigten Königreichs selbst. Trotz dieser Änderungen stimmen die wichtigsten Grundsätze der Verbriefungsvorschriften sowohl im Vereinigten Königreich als auch in der EU weitgehend überein. Mit den neuen britischen Vorschriften im Rahmen des UK SRF wurden einige der Vorschriften, insbesondere in Bezug auf die Due Diligence für Anleger, etwas gelockert, wobei die Vorschriften weitgehend unverändert blieben.

Was umfassen sie?

Abbildung 1: Eine Verbriefungstransaktion hat mehrere Parteien

![]()

Hinweis: Ein einzelnes Unternehmen kann zwar sowohl als Originator als auch als Sponsor einer Verbriefungstransaktion fungieren, dabei sind die Rollen jedoch unterschiedlich. Die Hauptfunktion des Originators besteht in der anfänglichen Schaffung der zu verbriefenden Wertpapiere, während der Sponsor stärker in die Strukturierung (Gründung einer Zweckgesellschaft oder SPV, die die Wertpapiere begeben wird) und Ausführung der Transaktion beteiligt ist. In bestimmten Fällen kann der Sponsor zudem das Portfolio der verbrieften Wertpapiere verwalten oder einen Dritten damit beauftragen, beispielsweise einen Anbieter von Nebenleistungen. Bei einer Verbriefungstransaktion beziehen sich Nebenleistungen auf verschiedene unterstützende Funktionen und Rollen, die für den Betrieb, das Management und die Verwaltung der Verbriefungsstruktur erforderlich sind.

Die Vorschriften beschreiben die Handlungen, die von den verschiedenen Parteien bei einer Verbriefungstransaktion verlangt werden, Einzelheiten zur Transaktionsstruktur und den zugrunde liegenden Vermögenswerten, die offenzulegen sind, sowie wesentliche Merkmale, die alle Verbriefungen aufweisen müssen. Zusammengefasst umfassen die Vorschriften:

- im Wesentlichen alle Emittenten, Originatoren und Sponsoren von in Europa und im Vereinigten Königreich begebenen Verbriefungen. Abbildung 2 zeigt die Hauptparteien, die typischerweise an einer Verbriefung beteiligt sind.

- europäische und britische institutionelle Anleger bei Verbriefungen, unabhängig davon, wo die Verbriefungen begeben wurden. Die Definition des Begriffs „Anleger“ kann sowohl Direktanlagen eines Instituts umfassen als auch Investitionen, die in seinem Namen von einem Dritten getätigt werden, beispielsweise über ein verwaltetes Konto oder einen Investmentfonds.

- bestimmte Aspekten der Verbriefungen selbst. Die Definition dessen, was eine Verbriefung ist, ist recht technisch und unterscheidet sich von der Definition, die in anderen Rechtsordnungen, wie z. B. den USA, gelten könnte. Die Vorschriften gelten für öffentliche und private Transaktionen.

Abbildung 2: Drei Grundsätze der europäischen Verbriefungsvorschriften

Anmerkung: Allgemeine Beschreibung der EU-Verbriefungsverordnung (EU 2017/2402). Stellt keine vollständige Beschreibung der Verordnung dar. Für rechtliche Hinweise in Bezug auf die Zulässigkeit einer Anlage oder Compliance-Verpflichtungen wenden Sie sich bitte an einen Rechtsexperten.

Regeln für den Risikoselbstbehalt („skin in the game“)

Der Risikoselbstbehalt bezieht sich auf die Form und die Höhe des Risikos, das die Originatoren oder Sponsoren in Bezug auf die Verbriefung oder die zugrunde liegenden Vermögenswerte halten müssen. Diese werden umgangssprachlich häufig als „skin in the game“ bezeichnet, insbesondere als eine wesentliche wirtschaftliche Nettobeteiligung. Mit dieser Anforderung soll sichergestellt werden, dass die Risiken zwischen den Originatoren und Sponsoren von Verbriefungen und den Anlegern aufeinander abgestimmt sind.

Die Vorschriften gelten für sämtliche Verbriefungen, mit Ausnahme von Verbriefungen, die von Zentralregierungen garantiert werden, wie z. B. US Agency Mortgage-Backed Securities, die von den wichtigsten Grundsätzen der Verordnung ausgenommen sind – und sind je nach Struktur möglicherweise im Sinne der Verordnung nicht einmal als Verbriefungen definiert.

Es gibt zwar technische Nuancen, aber die Vorschriften können wie folgt erfüllt werden:

- der Originator der Schuldverschreibung (Hypotheken-, Verbraucher- oder Unternehmensdarlehen usw.) oder der Sponsor der Verbriefung muss stets das Engagement in dieser Transaktion in Höhe von 5% halten:

- entweder durch Halten der Erstverlust-Tranche[2] von mindestens 5% des nominalen Werts der Risikopositionen in Verbriefungen („horizontaler“ Selbstbehalt);

- oder einen Anteil von 5% an jeder Tranche, die an die Anleger verkauft wird („vertikaler“ Selbstbehalt).

- Halten einer repräsentativen (zufällig ausgewählten) Stichprobe der Arten von Schuldverschreibungen, die verbrieft werden, mit einem nominalen Wert von 5% der Risikopositionen in Verbriefungen.

- Halten von Erstverlust-Risikopositionen außerhalb der Verbriefung von mindestens 5% der einzelnen Risikopositionen in Verbriefungen.

Due Diligence der Anleger und Transparenzanforderungen des Emittenten

Es wurden die Due Diligence der Anleger und Transparenzanforderungen der Emittenten eingeführt, um sicherzustellen, dass die Anleger Zugang zu sämtlichen Informationen haben, die sie benötigen, um fundierte Anlageentscheidungen bei Verbriefungen zu treffen.

Europe

Die EUSR umreißt klar die spezifischen Dokumente und Daten, die den Anlegern in Bezug auf ihre Verbriefungsinvestitionen zur Verfügung gestellt werden müssen, und gibt sowohl den Inhalt als auch das Format an. Zudem schreibt sie vor, dass die Anleger diese Informationen vor einer Anlage sowie daraufhin kontinuierlich prüfen müssen.

Anders als in dem System vor 2019 wird die Verpflichtung, die Einhaltung der Anforderungen sicherzustellen, sowohl der Verkäuferseite (Originator/Sponsor) als auch der Käuferseite (Investor) auferlegt. Die Anleger sind verpflichtet, ihren Due Diligence-Pflichten nachzukommen, einschließlich der Überprüfung, ob die Transparenz- und Offenlegungsanforderungen eingehalten werden, auch wenn die Verkäuferseite nicht gesetzlich dazu verpflichtet ist. Diese Anforderungen gelten nicht nur für EU-Verbriefungen, sondern auch für „Drittland“-Transaktionen, bei denen weder der Emittent noch der Originator in der EU ansässig ist, um institutionellen Anlegern aus der EU die Teilnahme an diesen Geschäften zu ermöglichen.

Großbritannien

Die UK SRF verfolgt einen ähnlichen Ansatz bei der Due Diligence, ist jedoch dazu übergegangen, hinsichtlich der erforderlichen spezifischen Informationen und deren Form sich stärker auf Grundsätze zu stützen. Es gibt einen Test „ausreichender Informationen“, bei dem ein Anleger lediglich beurteilen muss, ob ausreichend Informationen vorhanden sind, um eine unabhängige Bewertung der Risiken, unabhängig von der Form, zu ermöglichen. Dies bedeutet, dass institutionelle Anleger im Vereinigten Königreich nun in „Drittland“-Verbriefungen investieren können, ohne dass eine laufende Berichterstattung mit einer speziellen Vorlage erforderlich ist, was einen positiven Fortschritt im Vereinigten Königreich darstellt. Dennoch müssen britische Anleger unserer Ansicht nach weiterhin die Auswirkungen auf die Liquidität am Sekundärmarkt berücksichtigen, wenn die Daten nicht in einer Form bereitgestellt werden, die den Bestimmungen der EUSR entspricht, was Investitionen institutioneller Anleger aus der EU einschränkt.

Laufende Überwachung und regelmäßige Stresstests

Die Anforderung, die Wertentwicklung von Verbriefungen zu überwachen, ist ein entscheidender Aspekt sowohl des britischen als auch des europäischen Verbriefungsrahmens. Das Ziel besteht darin, die Marktstabilität zu fördern und positive Ergebnisse für die Anleger zu erzielen. Dies erfordert:

- Regelmäßige Durchführung von Cashflow-Stresstests.

- Sicherstellung, dass sich die Geschäftsleitung der mit dem Besitz von Verbriefungen verbundenen Risiken in vollem Umfang bewusst ist.

Im Gegensatz zum grundsatzbasierten Ansatz der UK SRF sind die EU-Leitlinien nach wie vor recht detailliert und präskriptiv. Gleichwohl sind die Grundprinzipien der laufenden Überwachung und der Stresstests in der Praxis sowohl im Vereinigten Königreich als auch in der EU einheitlich. Dazu gehören:

- Von institutionellen Anlegern verlangen, interne Richtlinien und Verfahren für den Anlageprozess festzulegen.

- Spezifische Verfahren für die Unterrichtung der Geschäftsleitung und der Aufsichtsorgane über die Ergebnisse der Stresstests und Überwachungstätigkeiten festlegen, um Folgendes sicherzustellen:

- Verantwortung

- Starke Governance

- Gründliche Dokumentation

- Prüfbarkeit

Wer fällt in den Geltungsbereich?

Die Rahmenbedingungen für Verbriefungen in der EU und im Vereinigten Königreich umfassen praktisch alle institutionellen Anleger. Zu jenen, die unter die Vorschriften fallen, gehören:

- Kreditinstitute, einschließlich Banken und andere Finanzinstitute, die Einlagen entgegennehmen und Kredite vergeben.

- Wertpapierfirmen, die Wertpapierdienstleistungen für Dritte erbringen, wie z. B. die Verwaltung von Portfolios oder die Anlageberatung.

- Versicherungs- und Rückversicherungsgesellschaften, die bei der Steuerung und Minderung von Risiken für Privatpersonen, Unternehmen und auf den Finanzmärkten Unterstützung leisten.

- Manager alternativer Investmentfonds (AIFM), einschließlich Hedgefonds, Private Equity-Fonds und Immobilienfonds.

- Einrichtungen der betrieblichen Altersversorgung (EbAV) oder Pensionsfonds, die Altersvorsorge verwalten und Vorsorgeleistungen erbringen. Die Treuhänder oder Manager sind verpflichtet, schriftliche Verfahren für Anlagen in Verbriefungen einzuführen, die sowohl die Vorinvestition als auch die laufende Due Diligence umfassen. Dies gilt auch dann, wenn die Anlagen über getrennte Konten getätigt werden, die nach dem Versorgungssystem benannt sind. Zwar können Due Diligence-Aufgaben delegiert werden, doch die Treuhänder oder Manager bleiben rechenschaftspflichtig, es sei denn, eine von der FCA oder PRA befugte Partei übernimmt diese Verantwortung.

- OGAW-Verwaltungsgesellschaften verwalten „Organismen für gemeinsame Anlagen in Wertpapieren (OGAW)“, bei denen es sich um auf europäischer Ebene regulierte Investmentfonds handelt.

- Intern verwaltete OGAW – diese werden nicht durch eine externe Verwaltungsgesellschaft, sondern intern verwaltet.

Mit der neuen UK SRF wurden die Vorschriften für die Verantwortung für die Überprüfung der Einhaltung der Due Diligence-Pflichten verdeutlicht, wenn diese von einem Anlagenbesitzer an einen Vermögensverwalter delegiert wurden. Unterliegt der Vermögensverwalter der UK SRF, ist er dafür verantwortlich, die Einhaltung der Due Diligence-Pflichten sicherzustellen. Wenn der Vermögensverwalter jedoch nicht den Vorschriften unterliegt (z. B. ein nicht im Vereinigten Königreich ansässiger AIF), verbleibt die Verantwortung für die Einhaltung der UK SRF beim Anlagenbesitzer.

Die Verpflichtung für institutionelle Anleger (einschließlich potenziell derjenigen, die in den Anwendungsbereich der Verordnung fallen, indem sie über verwaltete Konten und Investmentfonds Risikopositionen in Verbriefungen halten), sich zu vergewissern, dass die Verbriefungen, in die sie investieren, den Vorschriften entsprechen, hat zur Folge, dass alle Verbriefungen in den Geltungsbereich fallen, unabhängig davon, woher sie originieren.

So müsste beispielsweise ein „Drittland“-CLO – beispielsweise aus den USA – die entsprechenden Vorschriften erfüllen, damit europäische und britische institutionelle Anleger teilnehmen können. Während der australische Markt bereits früher die Schaffung von Verbriefungen eingeführt hat, die den Vorschriften der EU und des Vereinigten Königreichs entsprechen, scheint das Interesse der USA daran zu steigen.

Der Sinn bleibt für uns klar

Trotz der Komplexität in den Einzelheiten der Vorschriften ist uns der Sinn dahinter klar. Sie wurden als Reaktion auf die globale Finanzkrise eingeführt, um:

- die Informationsasymmetrie zwischen Verkäuferseiten und Anlegern zu behandeln.

- die Ausrichtung der Interessen zwischen den Originatoren von Verbriefungssicherheiten, den Verbriefungssponsoren und den Anlegern in Verbriefungstransaktionen sicherzustellen, indem von den Verkäuferparteien verlangt wird, dass sie das „skin in the game“ beibehalten.

- die Robustheit des Marktes durch das Anbringen von Schutzmechanismen rund um die Zeichnungs- und Originierungsstandards steigern.

So erhalten Anleger ausreichend Informationen, um fundierte Anlageentscheidungen treffen zu können. Für den Verbriefungsmarkt verbessert dies die Robustheit der Standards, die Transparenz der Strukturen und die Qualität der zugrunde liegenden Vermögenswerte und erneuert das Vertrauen der Marktteilnehmer in den Sektor, wobei dies alles positive Impulse für das Wachstum sind.

Dennoch ist das regulatorische Umfeld für Emittenten und Anleger aufgrund des detaillierten und präskriptiven Verbriefungsrahmens in Europa und der Unterschiede zu denen im Vereinigten Königreich komplexer geworden, weshalb für neue Teilnehmer hohe Eintrittsbarrieren entstehen. Eine verbesserte regulatorische Aufsicht fördert die Marktintegrität, erfordert aber auch robuste Mechanismen von den Marktteilnehmern, um die Einhaltung der Vorschriften wirksam zu überwachen.

Vereinfachung in Sicht?

Glücklicherweise gibt es zunehmende Bemühungen, einige der schwierigen und anspruchsvollen Aspekte der Verbriefungsvorschriften zu vereinfachen und abzuschwächen. Im Vereinigten Königreich wurden bereits positive Fortschritte erzielt, die nun möglicherweise auch auf Europa ausgeweitet werden. Hochkarätige Berichte von den Vertretern des EU-Establishments Christian Noyer, Enrico Letta und Mario Draghi haben allesamt die Bedeutung von Verbriefungen für die Stärkung der Kreditkapazitäten europäischer Banken, die Schaffung tieferer Kapitalmärkte und die Steigerung der Wettbewerbsfähigkeit der EU hervorgehoben. Der Draghi-Bericht betonte insbesondere, dass Verbriefungen die Bilanzen der Banken flexibler machen können, indem sie es ihnen ermöglichen, einen Teil des Risikos auf die Anleger zu übertragen, Kapital und zusätzliche Kreditvergabekapazitäten freizusetzen. Dies ist für die EU, die stark auf die Finanzierung durch Banken angewiesen ist, von entscheidender Bedeutung. In dem Bericht wird zudem darauf hingewiesen, dass Verbriefungen als Ersatz für die mangelnde Kapitalmarktintegration dienen können, indem sie es den Banken ermöglichen, Kredite aus verschiedenen Mitgliedstaaten in standardisierte und handelbare Vermögenswerte zu bündeln, die von Nichtbankenanlegern erworben werden können. Diese Einblicke prägen die Zukunft des Verbriefungsmarktes und sind wesentlich für die Strategie der EU zur Förderung ihres Konjunkturwachstums und ihrer Wettbewerbsfähigkeit.

Die EU hat mehrere Konsultationen eingeleitet, um Rückmeldungen von Marktteilnehmern in Bezug auf die Wirksamkeit des derzeitigen Verbriefungsrahmens und mögliche Verbesserungspunkte einzuholen. Dazu gehört eine im Oktober 2024 eingeleitete gezielte Konsultation, bei der Rückmeldungen zu verschiedenen Aspekten eingeholt wurden, darunter die Due Diligence-Anforderungen, Transparenz und der STS-Standard. Diese Konsultation zielte darauf ab, die Funktionsweise des Marktes zu verfeinern und zu verbessern, um so sicherzustellen, dass er den Bedürfnissen aller Stakeholder gerecht wird.

Darüber hinaus hat die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) eine Konsultation zu überarbeiteten Offenlegungsanforderungen für private Verbriefungen durchgeführt und eine vereinfachte Offenlegungsvorlage vorgeschlagen, um die Verhältnismäßigkeit bei den Prozessen für den Informationsaustausch zu verbessern und zugleich eine wirksame Aufsicht zu gewährleisten. Weitere Konsultationen wurden angekündigt, mit dem übergeordneten Ziel, die Effizienz des Verbriefungsmarktes durch eine Überarbeitung der Vorschriften in naher Zukunft zu steigern. Eine Lockerung der Due Diligence-Pflichten für „Drittland“-Verbriefungen – wie sie im Vereinigten Königreich erreicht wurde – würde es europäischen Anlegern ermöglichen, in US-Verbriefungen zu investieren, die aufgrund von Unterschieden bei der detaillierten Berichterstattung möglicherweise nicht die Bedingungen erfüllen sind, bei denen aber im Wesentlichen die verfügbaren Informationen ausreichend sind.

Wir sind mit PCS (Prime Collateralised Securities) überein, einer unabhängigen, gemeinnützigen Initiative, deren Ziel es ist, den europäischen Verbriefungsmarkt als sicheres und solides Instrument zur Finanzierung der Wirtschaft zu unterstützen und zu stärken. Sie stellt kurz und bündig fest, dass der Rechtsrahmen „verhältnismäßig, grundsatzbasiert und pragmatisch“ sein sollte. Dieser Ansatz stellt sicher, dass die Vorschriften den damit verbundenen Risiken entsprechen, auf allgemeinen Grundsätzen statt auf präskriptiven Regeln beruhen und für die Marktteilnehmer praktisch umsetzbar sind.

Warum aktiv?

Angesichts solcher Anzeichen für eine positive Dynamik verlieren wir bei der Betrachtung der Einzelheiten der Vorschriften und ihrer Auslegung nicht aus den Augen, warum sie eingeführt wurden. Bei JHI bilden detaillierte fundamentale Due Diligence sowie eine umfassende Überwachung und Stresstests unserer Engagements seit jeher den Kern unserer Prozesse für verbriefte Anlagen.

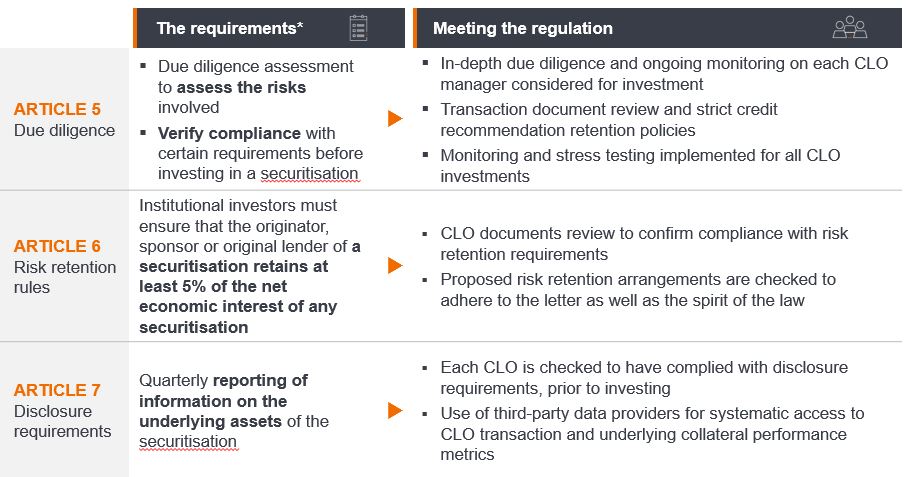

Jede Anlage unterliegt unserer strengen, unabhängigen Pre-Trade-Compliance-Prüfung anhand der EU-Verbriefungsvorschriften. Abbildung 3 ist als Beispiel eine Collateralized Loan Obligation (CLO) – eine verbrieftes verwaltetes Portfolio aus Leveraged Loans – und zeigt, wie wir die Vorschriften sowohl vor der Anlage als auch fortlaufend erfüllen.

Abbildung 3: Erfüllung der europäischen Verbriefungsvorschriften

*Anmerkung: Allgemeine Beschreibung der EU-Verbriefungsverordnung (EU 2017/2402). Stellt keine vollständige Beschreibung der Verordnung dar. Für rechtliche Hinweise in Bezug auf die Zulässigkeit einer Anlage oder Compliance-Verpflichtungen wenden Sie sich bitte an einen Rechtsexperten.

Mit etwa 67 CLO-Managern, die mehr als 640 einzigartige CLO-Geschäfte beaufsichtigen[3], ist jede CLO-Transaktion unterschiedlich. Eine solide Due Diligence kann dabei helfen, zwischen den Risikomanagementansätzen der CLO-Manager und dem Risiko-Rendite-Potenzial einzelner CLO-Geschäfte zu unterscheiden. Dies ermöglicht eine Kontrolle über die Managerkonzentration und verbessert zugleich die Optimierung des Portfolioaufbaus.

Wir sind davon überzeugt, dass eine Kombination aus quantitativem und qualitativem Know-how für diesen Prozess unerlässlich ist sowie auch die Erfüllung der regulatorischen EU-Standards. Die Qualität der Sicherheiten ist einer der wichtigsten Aspekte, auf die wir uns konzentrieren, da sie das Kreditrisiko bei nachrangigen Tranchen und das Marktrisiko bei vorrangigen Tranchen im Falle von Marktverwerfungen beeinflusst. Ein genaues Verständnis der Unterschiede bei der Qualität der Sicherheiten, was oftmals als „Tiering“ der CLO-Manager bezeichnet wird, ist für ein wirksames Risikomanagement entscheidend. Bei stabilen Marktbedingungen sind Kursunterschiede zwischen vorrangigen Tranchen wie AAA-CLOs möglicherweise nicht offensichtlich, aber in volatilen Phasen entstehen Unterschiede.

Für Anleger, die langfristige stabile Renditen anstreben, kann eine aktive Managementstrategie, die das „Tiering“ der CLO-Manager berücksichtigt, dazu beitragen, die Abwärtsrisiken zu mindern und die Diversifizierungsvorteile von Verbriefungen zu maximieren. Jede unserer Anlagen wird kontinuierlich einem Stresstest unterzogen, um sicherzustellen, dass sie auch im schlimmsten Szenario Ausfällen standhalten kann. Dagegen werden kritische Kennzahlen analysiert, um die potenziellen Auswirkungen auf den einzelnen CLO und die gesamte Wertentwicklung des Portfolios zu verstehen.

Ein aktives Management muss unserer Ansicht nach über die Instrumente und Prozesse verfügen, um effektiv in verbriefte Märkte zu investieren, und dabei präskriptive Vorschriften einhalten. Es muss zudem über die Erfahrung verfügen, sich auf den Märkten zurechtzufinden und dabei nicht nur Chancen und Risiken zu bewerten, sondern sich auch an neue Rahmenbedingungen und Regeln anzupassen.

Fußnoten

[1] Zu den Kriterien für die Einfachheit gehören Anforderungen an die Homogenität der zugrunde liegenden Risikopositionen, die Zeichnungsstandards und die Kreditqualität der Sicherheiten. Zu den Standardisierungsanforderungen gehören die Auslöser der vorzeitigen Abschreibung, die auf Auslösern der Wertentwicklung basierende Rückkehr zur sequentiellen Rückzahlung sowie die „angemessene“ Minderung von Zins- und Währungsrisiken. Zu den Transparenzanforderungen gehören die Bereitstellung eines Cashflow-Modells für Verbindlichkeiten und historische Ausfall- und Verlustdaten über mindestens fünf Jahre für Vermögenswerte, die den zugrunde liegenden Sicherheiten der Transaktion ähneln. Die Erfüllung dieser Kriterien bedeutet, dass die Vermögenswerte für eine begünstigte Kapitalbehandlung in Betracht kommen.

[2] Dies bedeutet, dass die Partei, die den Selbstbehalt hält, die ersten Verluste bis zur Höhe des einbehaltenen Prozentsatzes trägt.

[3] Quelle: Janus Henderson Investors, Bloomberg, Index Calc und JPMorgan Indizes, Stand: 21. März 2025.