- Die weltweiten Dividenden legen auf absoluter Basis um 3,5 % zu und erreichen ein Rekordniveau von USD 1,43 Billionen; das bereinigte Wachstum beträgt 5,4% – Grund für den geringeren absoluten Zuwachs ist der starke Dollar

- Die bedeutendsten Beiträge zum globalen Dividendenwachstum kommen aus Nordamerika, den Schwellenländern und Japan

- In Europa und im Vereinigten Königreich liegt das Wachstum unter dem weltweiten Durchschnitt

- Der Trend des bisherigen Jahresverlaufs setzt sich im 4. Quartal mit einem bereinigten Wachstum von 4,8 % fort

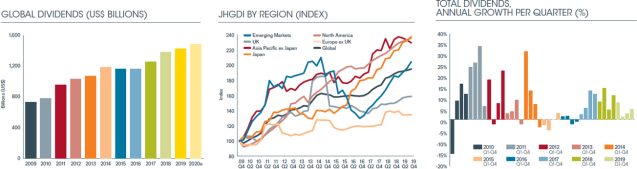

- Im zurückliegenden Jahrzehnt flossen weltweit Dividenden in Höhe von USD 11,4 Billionen; dies bedeutet einen bereinigten Anstieg um 97 % (7,0 % p.a.)

- Janus Henderson expects underlying growth of 4.0% in 2020, delivering a total of $1.48 trillion, 3.9% higher than 2019 on a headline basis

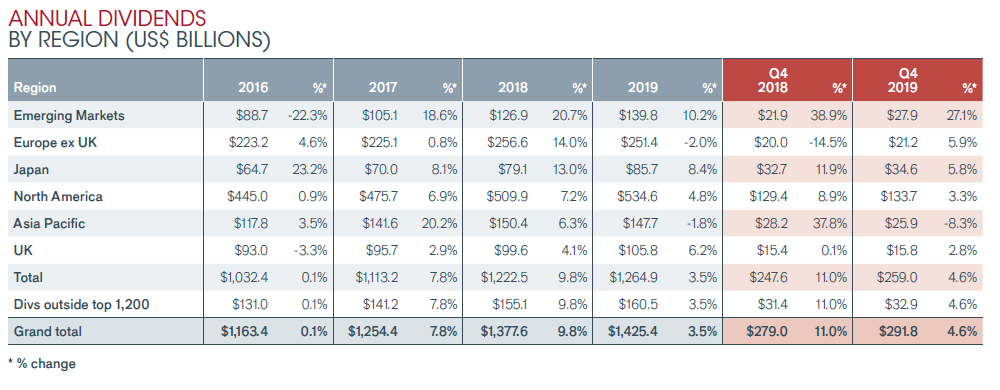

Die weltweiten Dividenden stiegen 2019 auf die Rekordsumme von USD 1,43 Billionen – ein Plus von 3,5 % auf absoluter (unbereinigter) Basis. Das geht aus dem aktuellen Janus Henderson Global Dividend Index hervor. Das bereinigte Wachstum, das den festeren US-Dollar, ungewöhnlich hohe Sonderdividenden und andere technische Faktoren herausrechnet, lag bei 5,4 %. Die wichtigsten Beiträge dazu kamen aus Nordamerika, den Schwellenländern und Japan. Neue Rekordergebnisse für 2019 verzeichneten die USA, Kanada, Japan, Russland und Frankreich.

Dennoch stiegen die Dividenden im vergangenen Jahr wegen des schwierigeren weltwirtschaftlichen Umfelds so langsam wie seit 2016 nicht mehr. Die asiatisch-pazifische Region ohne Japan, das Vereinigte Königreich (UK) und Europa (ohne UK) hinkten dem globalen Durchschnitt hinterher. Auf Sektoren bezogen verzeichnete der Ölsektor mit einem Dividendenplus von etwa 10 % das kräftigste Wachstum, während die Ausschüttungen im Telekommunikationssektor fielen.

Der Trend der drei Vorquartale setzte sich im 4. Quartal fort. Das Dividendenwachstum in Nordamerika verlor allerdings etwas an Schwung, bedingt durch die schwächere Gewinnentwicklung der Unternehmen. Die globalen Dividenden stiegen im 4. Quartal um 4,6 % auf die Rekordsumme von USD 291,8 Milliarden, was einem bereinigten Plus von 4,8 % entsprach.

Im zurückliegenden Jahrzehnt sind die Ausschüttungen extrem stark gestiegen, nachdem sie 2009 im Zuge der Finanzkrise ein sehr niedriges Niveau erreicht hatten. Seitdem haben sie sich fast verdoppelt – der Zuwachs betrug 95 % auf absoluter und 97 % auf bereinigter Basis. Ertragsorientierte Anleger konnten 2019 somit USD 694 Milliarden mehr an Dividenden vereinnahmen als zehn Jahre zuvor. Unternehmen weltweit schütteten in den vergangenen zehn Jahren insgesamt USD 11,4 Billionen an ihre Aktionäre aus.

In Nordamerika stiegen die Dividenden im zurückliegenden Jahrzehnt um 136 % – nur in Japan war der Zuwachs noch größer. Rund die Hälfte des Wachstums der globalen Ausschüttungen in diesem Zeitraum entfiel auf diese Region. In den USA stiegen die Dividendenzahlungen 2019 auf bereinigter Basis um 6,8 % auf die Rekordsumme von USD 490,8 Milliarden; allerdings schwächte sich das Wachstum im zweiten Halbjahr ab. Der bedeutendste Wachstumstreiber waren zweistellige Dividendenerhöhungen fast sämtlicher Banken. Allein in den vergangenen fünf Jahren haben sich die Ausschüttungen der Geldinstitute in den USA verdoppelt – im Branchenvergleich lag der Bankensektor damit unangefochten an der Spitze. In Kanada war das Dividendenwachstum 2019 kräftiger als in allen anderen großen Industriestaaten. Auf bereinigter Basis wurde ein Anstieg um 9,5 % auf die Rekordsumme von USD 43,8 Milliarden registriert. Die größten Beiträge dazu kamen aus dem Banken- und dem Energiesektor.

Japan lag beim Dividendenwachstum im fünften Jahr in Folge an der Weltspitze, und die Ausschüttungen erreichten eine neue Rekordsumme. In anderen asiatischen Ländern forderten hingegen die schwächere Weltwirtschaft und die Handelskonflikte ihren Tribut. Besonders schlecht schnitt Südkorea ab. In Taiwan kürzten zwei Drittel aller Unternehmen ihre Dividenden. Australien verzeichnete einen Rückgang der Ausschüttungen um 3,3 %, nachdem hohe Sonderdividenden von BHP und Rio Tinto herausgerechnet waren. Zwei Fünftel der australischen Unternehmen senkten 2019 ihre Ausschüttungen; besonders stark betroffen war davon der Bankensektor. Für Singapur und Hongkong waren erfreuliche Zuwächse zu vermelden; allerdings stieg in Hongkong die Zahl der Unternehmen, die Kürzungen oder Streichungen vornahmen.

In China sorgte eine kräftige Dividendenerhöhung von Petrochina für ein Plus von 4,4 %. Ohne diesen Effekt wären die chinesischen Ausschüttungen unverändert geblieben. Wie in Australien reduzierte zudem ein ungewöhnlich hoher Anteil von zwei Fünftel der Unternehmen ihre Ausschüttungen. Das Gesamtergebnis für die Schwellenländer profitierte von sehr deutlichen Erhöhungen in Russland.

In Europa wuchsen die Dividenden im zurückliegenden Jahrzehnt langsamer als in allen anderen Regionen. Aufgrund des vergleichsweise hohen Niveaus der Ausschüttungen besteht dennoch weniger Spielraum für weiteres Wachstum. Die europäischen Ausschüttungen fielen 2019 um 2,0 % auf USD 251,4 Milliarden, was in erster Linie auf die signifikante Abwertung des Euros gegenüber dem US-Dollar zurückzuführen war. Das bereinigte Wachstum lag mit 3,8 % etwas unter dem globalen Durchschnitt – allerdings waren die Unterschiede zwischen den einzelnen Ländern beträchtlich.

Die höchsten Zuwächse verzeichneten die Niederlande und Italien, während Frankreich das einzige europäische Land war, dessen Ausschüttungen ein Rekordniveau erreichten. Unter den größeren Dividendenzahlern verzeichnete Deutschland das schwächste Wachstum. In Europa insgesamt landete jedoch Belgien auf dem letzten Platz,

nachdem Anheuser Busch seine Dividende halbiert hatte. Im Vereinigten Königreich stärkten Sonderdividenden von Rio Tinto und BHP das absolute Wachstum. Das bereinigte Wachstum lag jedoch mit nur 2,9 % unter dem globalen Durchschnitt.

Für 2020 erwartet Janus Henderson ein geringeres absolutes Wachstum, bedingt durch niedrigere Sonderdividenden; mit USD 1,48 Billionen sollten die Ausschüttungen dennoch um 3,9 % gegenüber 2019 zulegen. Das bereinigte Dividendenwachstum läge demnach bei 4,0 %.

Ben Lofthouse, Co-Manager of Global Equity Income at Janus Henderson said:

“With the exception of a few specific sectors, the pace of earnings growth slowed across the world in 2019 as the global economy lost some momentum. This has inevitably driven a reduction in the pace of dividend growth, after a particularly strong two years. But there is still growth. The underlying 5.4% increase witnessed in 2019 was in line with the longer-term trend and highlights the resilience of dividends when economies face headwinds. Moreover, taking a global approach to income enables investors to take advantage of the benefits of both geographical and sectoral diversification. For the year ahead, the market expects the global economy and company profits to continue to expand, meaning dividends can grow further. 2020 is on track to deliver the fifth consecutive year of record dividends.”

– Ende –

PresseanfragenEdit Translation

Stephen Sobey

Head of Media Relations

T: 44 (0) 2078182523

E: Stephen.sobey@janushenderson.com

Sarah de Lagarde Lia Esbry

Global Head of Communications European PR Executive

T: 44 (0) 2078182626 T: 44 (0) 2078183521

E: Sarah.delagarde@janushenderson.com E: Lia.esbry@janushenderson.com

Past performance is no guarantee of future results. International investing involves certain risks and increased volatility not associated with investing solely in the UK. These risks included currency fluctuations, economic or financial instability, lack of timely or reliable financial information or unfavourable political or legal developments.

Hinweise für Redakteure

Janus Henderson Group (JHG) is a leading global active asset manager dedicated to helping investors achieve long-term financial goals through a broad range of investment solutions, including equities, fixed income, quantitative equities, multi-asset and alternative asset class strategies.

Janus Henderson verwaltet ein Anlagevermögen von etwa EUR 347 Milliarden (Stand: 31. Dezember 2019) und hat über 2.000 Mitarbeiter sowie Büros in 28 Städten weltweit. Das Unternehmen mit Sitz in London ist an der New York Stock Exchange (NYSE) und der Australian Securities Exchange (ASX) notiert.

Methodik

Janus Henderson analysiert jedes Jahr die von den 1.200 größten Unternehmen nach Marktkapitalisierung (Stand: 31.12. des jeweiligen Vorjahrs) ausgeschütteten Dividenden. Die Dividenden werden am Tag der Ausschüttung im Modell erfasst. Sie werden brutto nach der am Ausschüttungsdatum festgestellten Anzahl der Aktien berechnet (das ergibt einen Näherungswert, da die Unternehmen in der Praxis den Wechselkurs kurz vor dem Ausschüttungstermin festsetzen) und zum dann gültigen Wechselkurs in USD umgerechnet. Werden Gratisaktien angeboten, wird angenommen, dass die Anleger zu 100% für Bargeld optieren. Durch dieses Vorgehen wird die Barausschüttung leicht überbewertet, doch nach unserer Auffassung ist dies die proaktivste Methode des Umgangs mit Gratisaktien. An den meisten Märkten macht das keinen wesentlichen Unterschied; an manchen, insbesondere europäischen Märkten, ist der Effekt jedoch größer. Spanien ist dafür ein gutes Beispiel. In Streubesitz befindliche Aktien werden von dem Modell nicht berücksichtigt, da es in ihm darum geht, die Dividendenzahlungsfähigkeit der größten börsennotierten Unternehmen der Welt ungeachtet der Zahl ihrer Aktionäre zu erfassen. Die Dividenden auf Aktien von Firmen, die nicht zu den „Top 1.200“ gehören, haben wir anhand der Durchschnittshöhe dieser Zahlungen im Vergleich zu den während des 5‑Jahreszeitraums ausgeschütteten Dividenden von Großunternehmen (die veröffentlichten Ertragsdaten entnommen wurden) geschätzt. Das heißt, sie werden als fester Anteil von 12,7% der gesamten Dividendenzahlungen der globalen „Top 1.200“-Unternehmen geschätzt und wachsen deshalb in unserem Modell im gleichen Tempo. Wir brauchen dadurch keine nicht begründeten Annahmen über die Wachstumsrate der Dividenden dieser kleineren Unternehmen zu treffen. Alle Rohdaten wurden von Exchange Data International zur Verfügung gestellt.