Zentrale Erkenntnisse:

- Der jüngste Anstieg der Renditen bei Hochzinsanleihen reflektiert die Reaktion des Marktes auf die politischen Unsicherheiten, einschließlich der Zölle, bietet aber auch eine potenzielle Chance für Anleger.

- Historische Daten zeigen, dass der Kauf von US-Hochzinsanleihen bei Renditen zwischen 8 % und 9 % in der Regel 12 Monate später zu positiven Renditen führt. Es gibt mehrere Gründe, warum eine hohe Startrendite einen Puffer gegen negative Renditen bieten kann.

- Die Ausfallrate bei US-Hochzinsanleihen ist mit 1,3 % derzeit niedrig. Und obwohl ein Anstieg der Zahlungsausfälle berücksichtigt werden sollte, hat der Markt für Hochzinsanleihen im Laufe der Zeit die Ausfälle in der Regel mehr als kompensiert.

Die durchschnittliche Rendite von US-Hochzinsanleihen ist von Februar bis Mitte April von 7,1%.1 auf 8,5%1 gestiegen. Zentraler Auslöser für diesen Renditesprung von fast 1,5 Prozentpunkten war der „Tag der Befreiung“, an dem das Weiße Haus weitreichende Zölle bekanntgab, und die danach folgenden Zollankündigungen. Wir erinnern daran, dass US-Hochzinsanleihen Anfang 2022 noch eine Rendite von 4,4% abwarfen – fast die Hälfte des aktuellen Niveaus.1

Die Rendite ist wichtig. Denn sie entschädigt Anleger für das Risiko, das mit der Kreditvergabe an einen Kreditnehmer verbunden ist. Es lässt sich nicht leugnen, dass die Extremrisiken (Rezession, erhöhte Inflation) gestiegen durch die politische Unsicherheit der letzten Wochen. Ein gewisser Trost könnte sein, dass die Trump-Administration (mit Ausnahme Chinas) eine 90-tägige Pause für Zölle oberhalb des Basiszollsatzes von 10% und Ausnahmen für bestimmte Waren verkündet hat. Das deutet darauf hin, dass das Weiße Haus sehr wohl mitbekommt, was an den Finanzmärkten geschieht. Die anhaltenden Bedenken, dass die Inflation in den USA aufgrund der höheren Zölle steigen und das Wachstum sinken könnte, werden dadurch jedoch nicht ausgeräumt.

Angesichts der Tatsache, dass die Zolldebatte weiter in vollem Gange ist und viele der verfügbaren Wirtschaftsdaten obsolet geworden sind, werden wir uns eine Beurteilung der wirtschaftlichen Aussichten für ein andermal aufheben. In diesem Beitrag wollen wir die Rendite von Hochzins-Anleihen nüchtern betrachten und überlegen, ob Anleger eine Allokation in hochverzinsliche Anleihen auf dem derzeitigen Renditeniveau ins Auge fassen sollten.

Laufende Erträge spielen eine Rolle

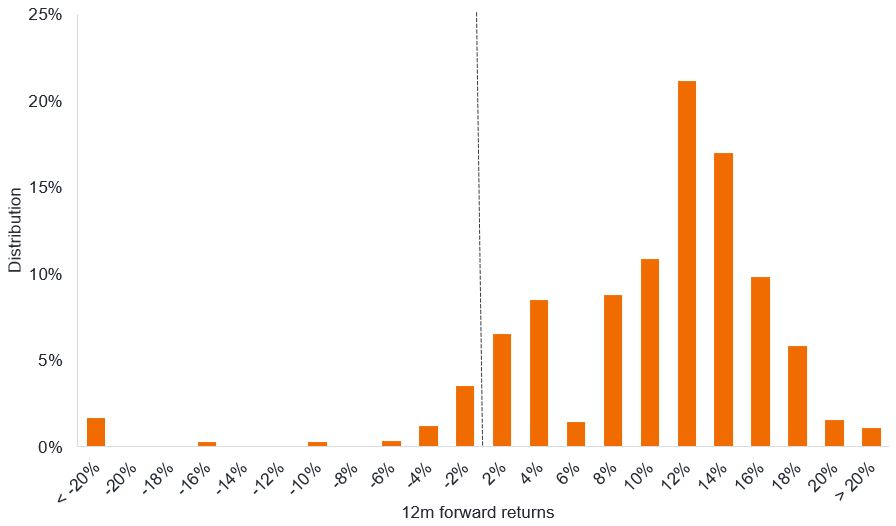

Abbildung 1 zeigt die Verteilung der 12-Monats-Forward-Renditen ab einem beliebigen Tag, an dem die Rendite des US-Hochzinsindex zwischen 8% und 9% lag (d. h. etwa auf dem aktuellen Niveau). Die Grafik basiert auf täglichen Daten, die bis ins Jahr 1994 zurückreichen. Anleger, die bei einem anfänglichen Renditeniveau von 8-9% investiert hätten, hätten zwölf Monate später nur dann negative Renditen erzielt, wenn sie im Oktober 1997, August 1998 oder zwischen Juni und November 2007 gekauft hätten.

Abbildung 1: Verteilung der 12-Monats-Forward-Renditen für US-Hochzinsanleihen bei einem anfänglichen Renditeniveau von 8% bis 9%

Quelle: Janus Henderson Investors, Bloomberg, ICE BofA US High Yield Index, Gesamtrenditen in US-Dollar. 12-Monats-Forward-Renditen werden in Kohorten gruppiert. Jede Renditekohorte umfasst eine Spanne von zwei Prozentpunkten (z. B. 2% = 0-2%, 4% = 2-4%), Zeitraum: 25. Oktober 1994 bis 11. April 2025. Die angegebenen Renditen entsprechen der Yield-to-Worst des Index (siehe Definitionen). Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Sie werden feststellen, dass die meisten Renditen in diesem Diagramm auf der positiven Seite liegen (abgegrenzt durch die gestrichelte Linie). Das ist nicht überraschend, denn die durchschnittliche 12-Monats-Rendite von Anlegern, die den Index bei einem anfänglichen Renditeniveau von 8-9% kauften, betrug 8,9% (Quelle siehe Grafik oben).

Wichtig ist, dass es aus mehreren Gründen schwierig ist, bei einer hohen Anfangsrendite ein negatives Ergebnis zu erzielen:

Erstens, weil eine hohe Anfangsrendite bedeutet, dass ein größerer Teil der Gesamtrendite aus den laufenden Einnahmen (ein relativ beständiges und vorhersehbareres Element) stammt, weshalb die Kursbewegungen (ein volatileres Element) an Bedeutung verlieren.

Zweitens bedeuten hohe Anfangsrenditen, dass die Wahrscheinlichkeit, dass die Renditen in einem Jahr sinken, größer ist als die Wahrscheinlichkeit, dass sie weiter steigen. Die Situation ist ein bisschen vergleichbar wie in den Spielshows „Card Sharks“ oder „Play Your Cards Right“, bei denen die Teilnehmer erraten müssen, ob die nächste aufgedeckte Karte aus einem Stapel höher oder niedriger als die vorherige Karte ist. Je höher die vorangegangene Karte ist, desto größer ist die Wahrscheinlichkeit, dass die nächste Karte niedriger ist. Wenn die Renditen sinken, steigen die Anleihekurse. Derzeit liegt die Rendite für US-Hochzinsanleihen im 59. Perzentil, was bedeutet, dass die Renditen in 59% der Zeit niedriger und in 41% der Zeit höher waren.2 Auch hier handelt es sich um Daten, die bis ins Jahr 1994 zurückreichen, sodass wir auch die Renditen vor der Niedrigzinsphase des letzten Jahrzehnts erfassen.

Drittens erinnern wir daran, dass sich die Rendite von Hochzinsanleihen zusammensetzt aus der Rendite von Staatsanleihen mit ähnlicher Laufzeit PLUS Kreditspread (die zusätzliche Rendite, die eine Hochzinsanleihe bietet, um das Kreditrisiko zu kompensieren). Die US-Staatsanleihen-Rendite macht derzeit etwa die Hälfte der durchschnittlichen US-Hochzinsrendite aus, was für eine gewisse Stabilität sorgt. Sollte sich die US-Wirtschaft verschlechtern und das Kreditrisiko für Unternehmen steigen, könnte dies durch einen Renditerückgang bei US-Staatsanleihen etwas ausgeglichen werden. In einem solchen Umfeld dürften sich die Spreads für Hochzinsanleihen ausweiten, weshalb die Hochzinsrenditen ziemlich stabil bleiben könnten.

Ein weiterer wichtiger Punkt ist, dass Asset-Allokatoren mit den erläuterten Argumenten vertraut sind, weshalb die Assetklasse Kapitalzuflüsse verzeichnen dürfte, wenn die Renditen ein höheres Niveau erreichen, das die Spreads unterstützt.

Risiken absorbieren

Doch wie sieht es mit Ausfällen aus – dem Risiko, dass ein Anleihegläubiger seine Schulden nicht zurückzahlen kann? Die Ausfallquoten in den zurückliegenden zwölf Monaten lagen zum 31. März 2025 bei nur 1,3%.3 Dies ist ein sehr niedriges Niveau, das aber die Tatsache widerspiegelt, dass die Qualität von Hochzinsanleihen in den letzten Jahrzehnten gestiegen ist. Außerdem haben viele Unternehmen nach dem COVID-Schock bereits ihre finanzielle Situation gestärkt. Eine deutliche Abschwächung der Wirtschaft oder anhaltend hohe Renditen (die eine Refinanzierung verteuern) könnten jedoch zu einer Verschlechterung der Bonitätskennzahlen führen.

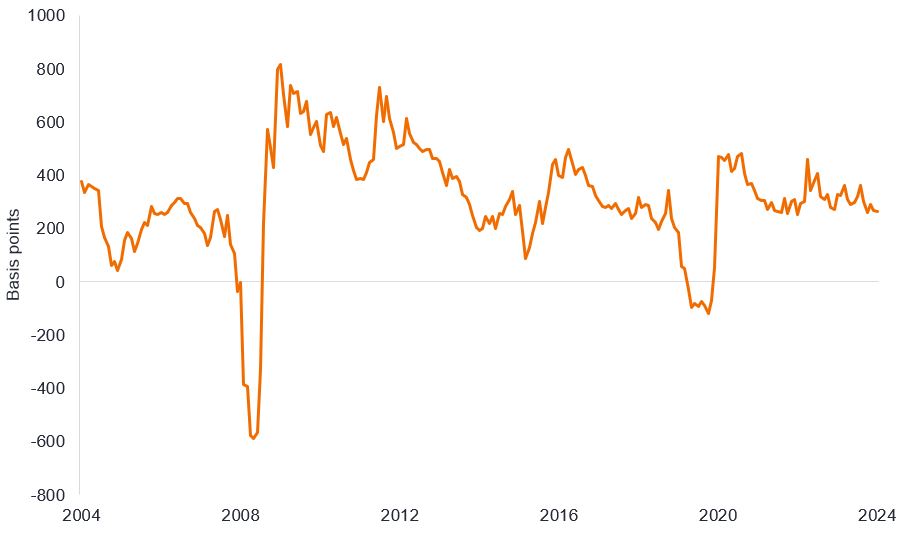

Bei Hochzinsanleihen besteht ein Teil der Rendite aus dem Kreditspread – dem Teil der Rendite, der über der Rendite von US-Treasuries liegt. Der Kreditspread muss Ausfälle mehr als kompensieren, sonst wäre es wenig sinnvoll, das mit Hochzins-Unternehmensanleihen behaftete Risiko einzugehen. In der Vergangenheit erzielten Anleger an den Hochzinsmärkten üblicherweise einen „Überschuss-Spread“ (ein Spread, der über das hinausgeht, was zur Kompensation des Ausfallrisikos notwendig wäre).

Wir können den historischen Überschuss-Spread im Zeitverlauf anhand der tatsächlichen Kreditspreads, Ausfallraten und Rückzahlungsquoten berechnen. Die Rückzahlungsquote ist der Prozentsatz des Nennwerts der Anleihe, den Anleger bei einem Ausfall der Anleihe zurückerhalten (in der Regel 20-60%). Wir passen die Ausfallquote an, um der Tatsache Rechnung zu tragen, dass einige Verluste wiedererlangt werden können. Die Formel lautet:

Kreditspread - (Ausfallrate in den nachfolgenden 12 Monaten x (100% - Rückzahlungsquote)) = Überschuss-Spread

Wenn wir beispielsweise einen Kreditspread von 458 Basispunkten für den 31. März 2023 einsetzen und die nachlaufende 12-Monats-Ausfallrate ein Jahr später (am 31. März 2024) bei 2,2% (oder 220 Basispunkten) mit einer Rückzahlungsquote von 40% liegt, erhalten wir den folgenden Überschuss-Spread:

458 – (220 x (100% – 40%)) = 458 – (220 x 0,6) = 458 – 132 = 326 Basispunkte

Ein Anleger, der am 31. März 2023 in US-Hochzinsanleihen investiert hätte, hätte also einen Überschuss-Spread von 326 Basispunkten erzielt (eigentlich eher von 327 Basispunkten, aber wir wollten in diesem Beispiel nicht zu viele Nachkommastellen verwenden). Mitte April 2025 lag der Kreditspread für Hochzinsanleihen bei 426 Basispunkten4, sodass theoretisch eine Ausfallrate von 4,2% (ohne Wiedereinbringung) zu verkraften wäre, bevor Anleger schlechter gestellt wären als bei einer Anlage in US-Treasuries (unter sonst gleichen Bedingungen).

In den letzten 20 Jahren gab es nur zwei Phasen, in denen die Spreads für US-Hochzinsanleihen die Ausfälle nicht kompensierten (die globale Finanzkrise und die COVID-Pandemie). Der Markt hat sich seinerzeit jedoch schnell erholt, sodass im Anleger im weiteren Zeitverlauf für die tatsächlichen Ausfälle mehr als entschädigt wurden, wie die Überschuss-Spreads in Abbildung 2 zeigen.

Abbildung 2: Überschuss-Spreads bei US-Hochzinsanleihen

Quelle: Janus Henderson Investors, Bloomberg, Bank of America, ICE BofA US High Yield Index, Govt OAS, Ausfallraten der vergangenen zwölf Monate (nominalwertgewichtet), Rückzahlungsquote bei US-Hochzinsanleihen, monatliche Datenpunkte, Zeitraum: 31. März 2004 bis 31. März 2024, unter Verwendung von Daten bis zum 31. März 2025. 1 Basispunkt (Bp.) entspricht 1/100 Prozentpunkten, 1 Bp. = 0,01 %. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Wie immer erinnern wir unsere Leser daran, dass sie sich nicht auf die vergangene Performance als Richtschnur für zukünftige Erträge verlassen sollten. Wir sind uns auch darüber im Klaren, dass die Märkte in Zeiten von Marktstress überreagieren können. Die Renditen können ausgehend vom aktuellen Niveau weiter steigen, wenn die Sorgen der Anleger um das Umfeld für die Unternehmen weiter zunehmen. Wir wissen nicht, wie die Zollverhandlungen ausgehen werden, und auch nicht, wie die Verbraucher und Unternehmen auf die Zölle reagieren werden. Aus diesem Grund behalten wir neue Wirtschaftsdaten und die Prognosen der Unternehmen in der Berichtssaison sehr genau im Auge.

Was wir jedoch aus der Geschichte ableiten können, ist, dass Hochzins-Anleger in der Regel bessere Ergebnisse erzielen, wenn die Anfangsrenditen hoch sind. Wir sind uns darüber im Klaren, dass es schwierig sein kann, den Mut und die Geduld aufzubringen, die hohe Volatilität auszusitzen. Doch diejenigen, die bereit sind, Risiken einzugehen, werden oft belohnt.

1Quelle: Bloomberg, ICE BofA US High Yield Index, Yield-to -Worst, (27. Februar 2025, 11. April 2025, 1. Januar 2022). Die Erträge können im Laufe der Zeit schwanken und sind nicht garantiert. 2Quelle: Bloomberg, ICE BofA US High Yield Index, Yield-to-Worst, Rendite zum 11. April 2025, Perzentilrang für den Zeitraum 25. Oktober 1994 bis 11. April 2025. Die Erträge können im Laufe der Zeit schwanken und sind nicht garantiert. 3Quelle: Bank of America, Ausfallquoten bei US-Hochzinsanleihen in den zurückliegenden zwölf Monaten, nominalwertgewichtet, Stand: 31. März 2025.

4Quelle: Bloomberg, ICE BofA US High Yield Index, Kreditspread (Govt OAS) zum 11. April 2025. Die Spreads können im Zeitverlauf schwanken und sind nicht garantiert.

WICHTIGE INFORMATIONEN

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Hochzins- oder Ramschanleihen bergen ein höheres Ausfall- und Volatilitätsrisiko und können plötzlichen und kräftigen Kursschwankungen unterliegen.

Der ICE BofA US High Yield Index verfolgt die Performance von USD-Unternehmensanleihen unter Investment Grade, die am inländischen US-Markt öffentlich begeben werden.

Basispunkt (BP) entspricht 1/100 eines Prozentpunkts, 1 Bp = 0,01%.

Unternehmensanleihe: Eine von einem Unternehmen ausgegebene Anleihe. Anleihen bieten Anlegern eine Rendite in Form von regelmäßigen Zahlungen und der eventuellen Rückzahlung des ursprünglich bei der Emission investierten Geldes am Fälligkeitstag.

Bonitätskennzahlen: Eine Reihe von Finanzkennzahlen (z. B. das Verhältnis von Schulden zu Vermögenswerten oder Zinszahlungen im Verhältnis zu den Einnahmen), die Kreditgebern helfen, die Fähigkeit eines Kreditnehmers zur Rückzahlung von Schulden zu bestimmen.

Kreditrating: Unabhängige Beurteilung der Kreditwürdigkeit eines Kreditnehmers durch eine anerkannte Agentur wie S&P Global Ratings, Moody’s oder Fitch. Es werden standardisierte Bewertungen wie „AAA“ (hohe Kreditwürdigkeit) oder „B“ (niedrige Kreditwürdigkeit) verwendet, obwohl andere Agenturen ihre Bewertungen möglicherweise in anderen Formaten darstellen. Ein BB-Rating entspricht dem Hochzinsbereich.

Kreditspread: Der Renditeabstand zwischen Wertpapieren mit gleicher Laufzeit, aber unterschiedlicher Kreditqualität. Eine Ausweitung der Spreads deutet im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmen hin, eine Verengung auf eine Verbesserung.

Zahlungsausfall: Das Versäumnis eines Schuldners (z. B. eines Anleiheemittenten), eine fällige Zinszahlung zu leisten oder eine Schuld bei Fälligkeit zu tilgen.

Hochzinsanleihe: Auch bekannt als Sub-Investment-Grade-Anleihe oder „Junk“-Anleihe. Bei diesen Anleihen besteht üblicherweise ein höheres Risiko, dass der Emittent seinen Zahlungen nicht nachkommt. Daher werden sie typischerweise mit einem höheren Zinssatz (Kupon) ausgegeben, um das zusätzliche Risiko auszugleichen.

Inflation: Die Rate, mit der die Preise für Waren und Dienstleistungen in der Wirtschaft steigen.

Investment-Grade-Anleihe: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Emission: Der Akt der Bereitstellung von Anleihen für Anleger durch das kreditnehmende (emittierende) Unternehmen, in der Regel durch einen Verkauf von Anleihen an die Öffentlichkeit oder Finanzinstitute.

Fälligkeit: Das Fälligkeitsdatum einer Anleihe ist das Datum, an dem die Kapitalinvestition (und etwaige endgültige Kupons) an die Anleger ausgezahlt werden. Anleihen mit kürzerer Laufzeit haben in der Regel eine Laufzeit von 5 Jahren, Anleihen mit mittlerer Laufzeit innerhalb von 5 bis 10 Jahren und Anleihen mit längerer Laufzeit nach mehr als 10 Jahren.

Rückgewinnungsquote: Der als Prozentsatz ausgedrückte Teilbetrag eines Kredits, der zurückgezahlt wird, wenn der Kreditnehmer nicht in der Lage ist, den gesamten ausstehenden Betrag zu begleichen.

Refinanzierung: Der Prozess der Überarbeitung und Ersetzung der Bedingungen eines bestehenden Kreditvertrags, einschließlich der Ersetzung von Schulden durch neue Kredite vor oder zum Zeitpunkt der Fälligkeit der Schulden.

Extremrisiko (Tail Risk): Extremrisiko-Ereignisse sind Ereignisse, deren Eintrittswahrscheinlichkeit gering ist, die aber im Falle ihres Eintretens eine erhebliche Auswirkung auf die Performance haben könnten.

Zoll: Zoll oder Steuer, der/die bei der Einfuhr von Waren in ein Land erhoben wird.

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz. Bei einer Anleihe wird dies im einfachsten Fall als Kuponzahlung dividiert durch den aktuellen Anleihepreis berechnet.

Yield-to-Worst: Die niedrigste Rendite, die eine Anleihe mit einem Sondermerkmal (z. B. einer Call-Option) erzielen kann, sofern der Emittent nicht in Verzug gerät. Bei der Beschreibung eines Portfolios stellt diese Statistik den gewichteten Durchschnitt aller gehaltenen zugrunde liegenden Anleihen dar.

Volatilität: Maß für das Risiko, das die Streuung der Renditen für eine bestimmte Anlage verwendet. Die Geschwindigkeit und das Ausmaß, mit dem sich der Preis eines Portfolios, Wertpapiers oder Index nach oben und unten bewegt.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.