Die zerstörerische Kraft der Portfoliovolatilität (und was Anleger dagegen tun können)

Die Portfoliomanager Greg Wilensky und Jeremiah Buckley beleuchten zwei Gründe, warum Portfoliovolatilität ein Risiko für Anleger darstellt, und erörtern, wie das Risiko ihrer Meinung nach gemindert werden kann.

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Es gibt zwei Hauptgründe, warum eine höhere Portfoliovolatilität mit einem höheren Risiko für Anleger gleichzusetzen ist.

- Erstens kann Volatilität zu einer emotionsgetriebenen Kapitulation oder zu Verkäufen führen, wenn der Markt am Boden ist. Zweitens hat die Volatilität einen großen Einfluss auf die Langlebigkeit des Portfolios, wenn Rücknahmen vorgenommen werden.

- Wir glauben, dass das 60/40-Portfolio, also ein ausgewogenes Portfolio, seinen Wert bei der Minderung beider Risiken unter Beweis gestellt hat und den Anlegern geholfen hat, langfristig investiert zu bleiben.

Das Risiko eines Portfolios kann in Form seiner Volatilität oder Standardabweichung ausgedrückt werden. Einfach ausgedrückt quantifiziert die Standardabweichung, wie stark die periodische Rendite eines Portfolios von seiner durchschnittlichen Rendite im Laufe der Zeit abweicht. Je höher die Volatilität, desto höher das Risiko.

Aber warum ist ein volatiles Portfolio ein riskanteres Portfolio?

Es gibt zwar statistische Antworten auf diese Frage (auf die wir hier nicht näher eingehen werden), aber wir heben zwei Hauptgründe hervor, warum Volatilität wichtig ist.

1. Emotionsgetriebene Kapitulation

Nicht alle Anleger können die Volatilität eines 100%igen Aktienportfolios ertragen. Während eine Aktienallokation von 100 % beeindruckende Renditen erzielt hat – zum Beispiel erzielte der S&P 500® Index von 1993 bis 2023 eine annualisierte Rendite von 10,1 % – kann man die drei großen Drawdowns in diesem Zeitraum sowie viele kleinere dazwischen nicht übersehen.

In den Jahren 2000-2002, 2007-2009 und 2020 erlitt der S&P 500 Drawdowns von -45 %, -51 % bzw. -34 %. In Dollar ausgedrückt sind diese Renditen sogar noch erschütternder: Ein Investor, der im Oktober 2007 1 Million US-Dollar in den S&P 500 investiert hatte, hätte sein Konto bis März 2009 auf unter 500.000 US-Dollar fallen sehen.

Zugegeben, die Märkte machten ihre Verluste nach jedem Drawdown wieder wett und erreichten neue Höchststände. Aber das ändert nichts an der Tatsache, dass es ein schmerzhafter Ritt nach unten sein kann.

Wenn sich die Märkte in der Regel von ihren Drawdowns erholt haben, wo liegt dann das Risiko der Volatilität? Ein Risiko besteht darin, dass der Schmerz eines fallenden Marktes für den Anleger unerträglich wird, der dann seine Aktien verkauft oder in eine konservativere Allokation in der Nähe des Markttiefs wechselt, wodurch seine Verluste effektiv gesichert werden.

Auf der anderen Seite ist eine Allokation von 100 % in Anleihen für viele Anleger möglicherweise auch nicht angemessen. Während Anleihen in der Regel viel weniger volatil sind als Aktien, waren ihre Renditen auch niedriger (der Bloomberg U.S. Aggregate Bond Index (U.S. Agg) erzielte von 1993 bis 2023 eine annualisierte Rendite von 4,41 %).

Daher benötigen die meisten Anleger eine Mischung aus Aktien und Anleihen – Aktien für Kapitalzuwachs und langfristigen Inflationsschutz und Anleihen für Erträge und die Begrenzung von Drawdowns. Das angemessene Verhältnis von Aktien zu Anleihen kann je nach den Zielen und der Risikotoleranz eines Anlegers überall im Spektrum liegen, wobei die häufigste Mischung das moderate 60/40-Portfolio (60 % Aktien / 40 % Anleihen) oder ausgewogenes Portfolio ist.

Im Laufe der Zeit hat die 60/40-Strategie effektiv funktioniert, da Anleihen eine geringe Korrelation zu Aktien aufwiesen – das heißt, sie sind oft (aber nicht immer) gestiegen, wenn die Aktien gefallen sind. Diese Beziehung mit geringer Korrelation war ein wichtiger Faktor für die Verringerung der Volatilität für Anleger. Im März 2009 beispielsweise, als der S&P 500 um 51 % von seinem Höchststand gefallen war, fiel ein 60/40-Portfolio um 32 %, da der US-Agg in dieser Zeit um über 7 % gestiegen war.

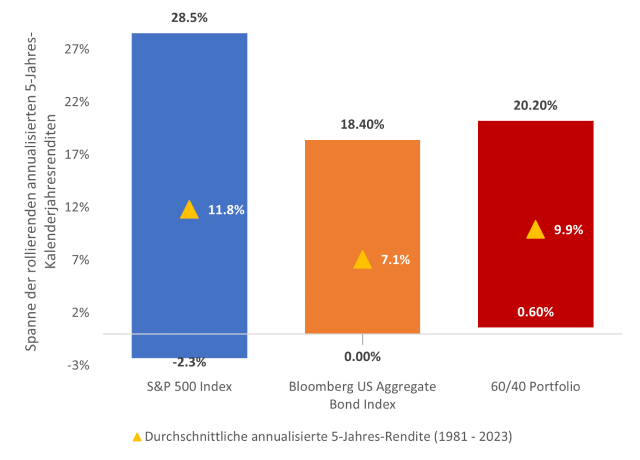

Abbildung 1 vergleicht die Bandbreite der rollierenden annualisierten 5-Jahres-Kalenderjahresrenditen für Aktien, Anleihen und ein 60/40-Portfolio zwischen 1981 und 2023. Das 60/40-Portfolio wies eine durchschnittliche annualisierte 5-Jahres-Rendite von 9,9 % auf, was irgendwo zwischen der von Aktien und Anleihen liegt. Noch wichtiger ist, dass sie eine höhere annualisierte Mindestrendite von 5 Jahren (0,6 %) aufwies als Aktien oder Anleihen allein – das positive Ergebnis der Kombination von Vermögenswerten mit niedrigen Korrelationen.

Bemerkenswert ist, dass das 60/40-Portfolio in keinem 5-Jahres-Kalenderzeitraum eine negative Rendite verzeichnete. Die Rendite von 0,6 % lag deutlich über der niedrigsten annualisierten 5-Jahres-Rendite eines reinen Aktienportfolios von -2,3 % (-11 % kumulativ). Psychologisch gesehen kann es für Anleger schwierig sein, sich vorzustellen, dass ihr Portfolio über einen Zeitraum von 5 Jahren um bis zu 11 % gefallen ist. Daher könnte das 60/40-Portfolio eine praktikable Alternative sein, um mögliche emotionale Probleme zu bewältigen.

Es ist erwähnenswert, dass der 60/40 im Vergleich zu einem reinen Aktienportfolio ein gewisses Aufwärtspotenzial aufgegeben hat. Aber für viele Anleger, die die Volatilität von Aktien nicht ertragen können, scheint dies ein lohnenswerter Kompromiss zu sein, um im Gegenzug das Abwärtsrisiko besser zu mindern und die Renditen enger zu streuen.

Abbildung 1: Aktien und Anleihen: Gemeinsam besser

Bandbreite der rollierenden annualisierten 5-Jahres-Renditen des Kalenderjahres (1981 – 2023)

Quelle: Bloomberg, Janus Henderson Investors, Stand: 31. Dezember 2023. Hinweis: Das 60/40-Portfolio (60 % S&P 500 Index / 40 % Bloomberg US Aggregate Bond Index) geht von einer jährlichen Neugewichtung aus.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 31. Dezember 2023. Hinweis: Das 60/40-Portfolio (60 % S&P 500 Index / 40 % Bloomberg US Aggregate Bond Index) geht von einer jährlichen Neugewichtung aus.

2. Die Mathematik der Auszahlungen aus volatilen Portfolios.

Systematische Auszahlungen haben Einfluss auf die Langlebigkeit eines Portfolios. Je volatiler das Portfolio ist, desto größer sind die Auswirkungen der Auszahlungen. Folglich ist die Portfoliovolatilität besonders wichtig für Rentner und andere Anleger wie Stiftungen, die regelmäßig Auszahlungen vornehmen.

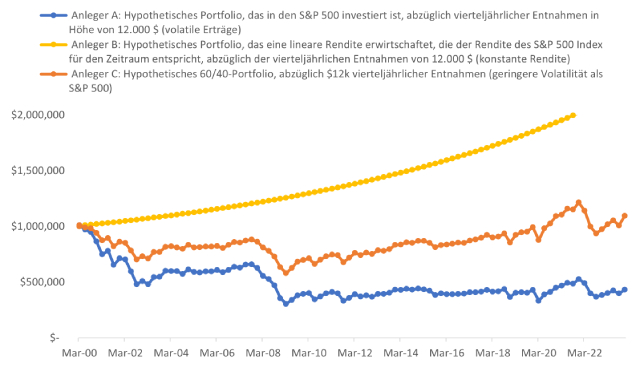

Abbildung 2 zeigt ein hypothetisches Szenario, in dem drei Investoren im Januar 2000 jeweils mit einem Portfolio von 1 Million US-Dollar beginnen. Investor A investiert in den S&P 500 und nimmt eine vierteljährliche Auszahlung von 12.000 USD vor. Ihre vierteljährlichen Portfoliorenditen entsprechen denen der tatsächlichen Renditen des S&P 500 – d. h. die Renditen sind volatil.

Investor B ist in ein hypothetisches Portfolio investiert, das über den Zeitraum die gleiche annualisierte Rendite wie Investor A (7,0 %) erzielt. Sie nehmen auch eine vierteljährliche Abhebung von 12.000 US-Dollar vor. Im Gegensatz zu Investor A erzielt Investor B jedoch jedes Jahr die gleiche Rendite von 7,0 %, was bedeutet, dass sein Portfolio keine Renditevolatilität aufweist. Investor A und B kommen zu sehr unterschiedlichen Renditen, weil Investor A gezwungen ist, sich in Quartalen aus dem Kapital zurückzuziehen, in denen der Markt rückläufig ist. Wenn sich der Markt erholt, muss das Portfolio von Investor A von einer kleineren Basis aus wachsen.

Anleger C investiert in ein 60/40-Portfolio (60 % S&P 500 / 40 % US-Agg), und obwohl seine annualisierte Rendite für diesen Zeitraum (6,5 %) niedriger ist als die von Investor A von 7,0 % pro Jahr, gleicht die geringere Volatilität des 60/40-Portfolios die niedrigere jährliche Rendite mehr als aus. Während die Ergebnisse je nach Zeitraum der Analyse variieren, verdeutlicht das Beispiel, dass es Phasen gab, in denen ein Portfolio mit niedrigerer Rendite und geringerer Volatilität im Laufe der Zeit besser abgeschnitten hat als ein Portfolio mit höherer Rendite, in denen Auszahlungen vorgenommen wurden.

Abbildung 2: Einfluss der Volatilität auf die Langlebigkeit des Portfolios

Unter sonst gleichen Bedingungen werden volatile Portfolios früher erodieren, wenn Auszahlungen vorgenommen werden.

Quelle: Bloomberg, Stand: 31. Dezember 2023. Nur zur Veranschaulichung. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen. Das 60/40-Portfolio (60 % S&P 500 / 40 % US-Agg) geht von einer vierteljährlichen Neugewichtung aus.

Quelle: Bloomberg, Stand: 31. Dezember 2023. Nur zur Veranschaulichung. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen. Das 60/40-Portfolio (60 % S&P 500 / 40 % US-Agg) geht von einer vierteljährlichen Neugewichtung aus.

Fazit

Wir sprechen oft darüber, wie wichtig es ist, langfristig investiert zu bleiben. Dieses Prinzip impliziert die Annahme, dass sich ein Anleger in einem Portfolio befindet, das er über einen vollständigen Marktzyklus hinweg halten kann. (Und ja, das schließt einen Aktienrückgang von 30 % oder mehr ein.) In ähnlicher Weise müssen Anleger, die Auszahlungen vornehmen, genau darauf achten, die Volatilität zu steuern, wenn sie die Langlebigkeit ihres Portfolios maximieren wollen. Die 60/40-Allokation, d. h. die ausgewogene Allokation, hat sich als wertvoll erwiesen, um beide Risiken zu mindern.

Kurz gesagt, das Management der Volatilität ist wichtig. Und wir glauben, dass das ausgewogene Portfolio nach wie vor eine der effektivsten Methoden ist, um die Volatilität langfristig zu steuern.

WICHTIGE INFORMATIONEN

Jeder besprochene Risikomanagementprozess beinhaltet den Versuch, Risiken zu überwachen und zu verwalten, was nicht mit einem geringen Risiko oder der Fähigkeit zur Kontrolle bestimmter Risikofaktoren verwechselt werden sollte und dies nicht impliziert.

Die Standardabweichung misst die historische Volatilität. Eine höhere Standardabweichung bedeutet eine größere Volatilität.

Das Volatilitätsmanagement kann zu einer Underperformance in steigenden Märkten führen und Verluste in fallenden Märkten möglicherweise nicht wie gewünscht abmildern.

Der Bloomberg U.S. Aggregate Bond Indexist ein breit angelegter Maßstab für den Markt für festverzinsliche steuerpflichtige Anleihen mit Investment-Grade-Rating, die auf US-Dollar lauten.

DerS&P 500® Index spiegelt die Performance der US Large-cap-Aktien wider und entspricht der Performance des US-Aktienmarktes allgemein.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Es gibt zwei Hauptgründe, warum eine höhere Portfoliovolatilität mit einem höheren Risiko für Anleger gleichzusetzen ist.

- Erstens kann Volatilität zu einer emotionsgetriebenen Kapitulation oder zu Verkäufen führen, wenn der Markt am Boden ist. Zweitens hat die Volatilität einen großen Einfluss auf die Langlebigkeit des Portfolios, wenn Rücknahmen vorgenommen werden.

- Wir glauben, dass das 60/40-Portfolio, also ein ausgewogenes Portfolio, seinen Wert bei der Minderung beider Risiken unter Beweis gestellt hat und den Anlegern geholfen hat, langfristig investiert zu bleiben.