Zentrale Erkenntnisse:

- Die Trump-Regierung setzt Zölle nicht nur als wirtschaftliche Maßnahme ein, sondern stellen sie für sie auch ein strategisches Verhandlungsinstrument dar. Der Ansteckungseffekt der Zölle erstreckt sich auf Sektoren wie Automobile, Technologie und Rohstoffe.

- Sowohl Unternehmen als auch Anleger müssen strategische Anpassungen vornehmen, um mit der Unsicherheit zurechtzukommen. Für die Unternehmen bedeutet dies die Überarbeitung ihrer Preisgestaltung und des Lieferkettenmanagements sowie die Erwägung der Verlagerung ihrer Produktion.

- Wir sind der Meinung, dass die Anleger ein fokussiertes Kreditresearch vornehmen sollten, um Unternehmen mit einer soliden finanziellen Verfassung und operativen Stabilität ausfindig zu machen. Der Schwerpunkt auf Anpassungsfähigkeit und Widerstandsfähigkeit ist der Schlüssel, um die Risiken zu mindern und die Chancen in diesem sich rasch wandelnden Handelsumfeld zu nutzen.

Die Zölle sind seit Trumps erster Amtszeit ein Synonym für die Vorgehensweise des US-Präsidenten Trump und ein wesentlicher Aspekt seines politischen Instrumentariums. Im Jahr 2018 führte er verschiedene Zölle ein, die sich vor allem auf China und Mexiko konzentrierten, aber auch die Europäische Union war von ihnen betroffen. Diese Maßnahmen zielten auf bestimmte Einfuhren ab, darunter Stahl und Aluminium auf globaler Ebene, sowie auf bestimmte Erzeugnisse aus der EU, wie Flugzeuge, Wein, Käse und Oliven.

Dieser zweite Teil entwickelt sich jedoch anders, insbesondere, wenn man die Maßnahmen gegen Kanada betrachtet. Die Aussicht auf Zölle könnte als Katalysator für die Verhandlungen über andere Themen als die angezielten Güter dienen – was letztlich das Ziel der US-Regierung ist. Wir gehen davon aus, dass dies sich auch auf andere Länder oder Regionen erstrecken könnte, darunter Kolumbien, Panama, Grönland sowie Mexiko und Kanada. Trump hat bereits mit Zöllen auf Waren aus der EU gedroht, diese aber nicht durchgesetzt. Zudem könnte er sich auch anderen Ländern im asiatisch-pazifischen Raum zuwenden, um auf vermeintliche Handelsungleichgewichte hinzuweisen oder diese zu beheben. Der Präsident hat bislang die Aussichten für Zölle gegen Großbritannien ins Gespräch gebracht.

Es ist besonders schwierig, abzuwägen, wie wahrscheinlich es ist, dass Zölle dauerhaft eingeführt werden oder ob andere Maßnahmen ergriffen werden. Die Trump-Regierung verfolgt bei den Verhandlungen über Zölle eine einzigartige Strategie, weshalb es entscheidend ist, die tatsächlichen Ziele des Präsidenten und seines Teams zu erfassen.

Die Folgen für den Sektor

Automobile

Das Automobilgewerbe ist direkt betroffen, insbesondere die drei großen US-Originalhersteller (OEMs) General Motors, Ford und Stellantis, die Produktionsstätten in Mexiko und Kanada betreiben, um die USA zu beliefern. Die Zulieferer für Komponenten geraten ebenfalls ins Fadenkreuz, da ihre Fabriken Komponenten über die Grenze transportieren oder Komponenten in Fahrzeugen verwendet werden, die dann in die USA verschifft werden.

Zunächst sollte man prüfen, ob es sich bei dieser Situation um einen „Eröffnungsschachzug“ Trumps handelt, der auf Verhandlungen abzielt. Bemerkenswert ist, dass am Morgen des 3. Februar verkündet wurde, dass die Einführung von Zöllen auf mexikanische Waren um einen Monat verschoben wird, zugleich aber die Nachricht herauskam, dass die mexikanische Präsidentin der Entsendung von 10.000 Soldaten der Nationalgarde an die Grenze zwischen den USA und Mexiko zugestimmt hatte. Eine andere Frage die sich stellt, ist, ob die Automobilhersteller versuchen werden, die Last der Zölle auf die Verbraucher abzuwälzen, was möglicherweise die Nachfrage belasten wird, oder ob sie sich dafür entscheiden, einen Teil der Kosten zu übernehmen, was ihre Gewinnmargen beeinträchtigen wird.

Wir gehen davon aus, dass die Erstausrüster zumindest kurzfristig die zusätzlichen Kosten tragen werden, was zu niedrigeren Gewinnmargen führen könnte, bevor sie ihre Preisstrategien für Kunden und Zulieferer anpassen. Die Rückverlagerung der Produktion in die USA ist kein schnelles Vorgehen, insbesondere wenn man bedenkt, wie schwierig es ist, entsprechend qualifizierte Arbeitskräfte zu finden. Zwar gibt es in mehreren US-amerikanischen Fabriken freie Kapazitäten, aber diejenigen, die margenstärkere Lkw und SUVs (Sport Utility Vehicles) herstellen, sind nahezu voll ausgelastet, was die Pläne für eine Rückverlagerung der Produktion erschwert. Auch die Umwidmung bestehender Anlagen für neue Produktionslinien würde erhebliche Investitionen erfordern.

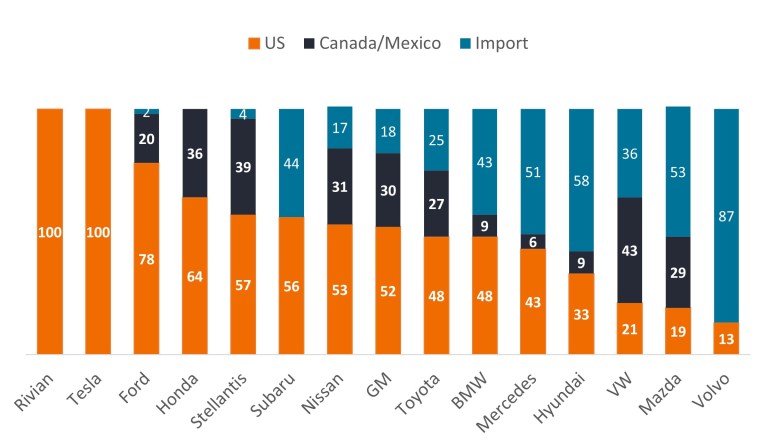

Abbildung 1: Prozentualer Anteil der OEMs am US-Umsatz nach Montageland im Jahr 2024

Quelle: Barclays, 3. Februar 2025. Verweise auf einzelne Wertpapiere stellen keine Empfehlung zum Kauf, Verkauf oder Halten bestimmter Wertpapiere, Anlagestrategien oder Marktsektoren dar und sollten nicht als rentabel angesehen werden. Janus Henderson Investors, seine verbundenen Unternehmen oder seine Mitarbeiter können eine Position in den genannten Wertpapieren halten.

Von den europäischen OEMs wären vor allem die deutschen Hersteller von Premiumfahrzeugen betroffen, wie Abbildung 1 zeigt. Die Auswirkungen auf Unternehmen wie BMW und Mercedes könnten jedoch durch ihre starke Produktionspräsenz in den USA abgemildert werden, was ihrer Strategie entspricht, lokal für den Binnenmarkt zu produzieren. Etwas komplizierter ist die Situation für Volkswagen (VW) aufgrund seiner großen Produktionsstätte in Mexiko, wo Fahrzeuge der Marke VW hergestellt werden, wenngleich die USA einen relativ kleinen Markt für die VW-Marken darstellen. Seine Tochtergesellschaften Porsche und Audi importieren beide aus Europa in die USA und wären daher von den Maßnahmen betroffen. Sollten die Zölle auf Großbritannien ausgeweitet werden, dürften Jaguar Land Rover und Aston Martin die stärksten Auswirkungen spüren, da die USA für beide Unternehmen ein wichtiger Markt sind. Angesichts der Preise für diese Premium- bzw. Luxusmarken dürften sie mehr Flexibilität aufweisen, um die Zölle durch Preiserhöhungen auszugleichen, wobei die Abwertung des Pfunds gegenüber dem US-Dollar Unterstützung bietet.

Ungeachtet der Wechselkursschwankungen könnten die größeren OEMs immer noch Schwierigkeiten haben, diese Kosten in voller Höhe an die unter Druck geratenen Verbraucher weiterzugeben. Die Inflation der Autopreise liegt in den USA mit einem durchschnittlichen Preisniveau von fast 30%1 über den Niveaus von vor der Pandemie deutlich über dem allgemeinen Consumer Price Index (CPI). Der geschätzte Effekt der Zölle wird sich auf durchschnittlich 3.000 US-Dollar pro Fahrzeug belaufen, was einem Preisanstieg von etwa 7% entsprechen würde.2 Da die meisten Neufahrzeuge mit einer Finanzierung gekauft werden, wurde die Erschwinglichkeit zusätzlich durch die Zinssätze beeinträchtigt.

Technologie

Im Technologiesektor dürften Softwaretitel nur minimal von den Zöllen betroffen sein, da sie nicht von der Produktion physischer Produkte abhängig sind und ihre Belegschaft in verschiedenen Regionen verteilt arbeitet. Hardware hingegen, die häufig im Ausland hergestellt wird, ist auf Komponenten wie Halbleiterchips und Wafer angewiesen. Diese werden überwiegend im asiatisch-pazifischen Raum mit Ausnahme von China (z. B. in Thailand und Malaysia) produziert, bevor sie zur Montage nach Mexiko verschifft werden, um sich die niedrigeren Arbeitskosten zu sichern. Die Auswirkungen der jüngst angekündigten Zölle wären daher in der Montagephase am deutlichsten. Große Hersteller für den Endverbraucher wie Dell und HP würden die Auswirkungen wohl stärker zu spüren bekommen als ihre Zulieferer.

Energie und Rohstoffe

Die Trump-Regierung hat die Auswirkungen von Zöllen auf Energie und Rohstoffe für die US-Wirtschaft wahrscheinlich bereits berücksichtigt, wie die Senkung der Zölle auf Energieressourcen auf 10% belegt, während Kanada generell mit 25% belegt wird. Von entscheidender Bedeutung ist die Lage bei Stahl, da die Einfuhren aus Kanada und Mexiko (hauptsächlich Kanada) etwa 35% der Gesamteinfuhren ausmachen (Abbildung 2), während 90% der US-Stahlexporte für diese beiden Länder bestimmt sind3, was eine andere Sichtweise auf das Handelsungleichgewicht bietet. Das kritische Problem in Zukunft besteht darin, wie sich mögliche Vergeltungszölle auf den Umlauf dieses Rohstoffs auswirken könnten. Zölle auf Aluminium könnten die US-Wirtschaft vor größere Herausforderungen stellen, da das Land ein bedeutender Nettoimporteur von Aluminium ist.

Abbildung 2: US-Importe nach Rohstoffen im Jahr 2023

| Kupfer (kt) | Aluminium (kt) | Zink (kt) | Stahl (kt) | PGMs (t) | Erdöl (kb/d) | |

| US-Importe 2023 | 1128 | 6140 | 753 | 25100 | 145 | 6500 |

| Nettoimporte USA 2023 | 565 | 4532 | 677 | 15700 | 45 | 2400 |

| US-Importe in % der Nachfrage | 71% | 114% | 80% | 27% | NA | 39% |

| US-Nettoimporte in % der Nachfrage | 36% | 82% | 67% | 17% | NA | 15% |

| Anteil der Importe aus Kanada | 28% | 56% | 47% | 32% | 6% (Palladium) | 60% |

| Anteil der Importe aus Mexiko | 8% | 2 % | 15% | 15% | NA | 11% |

| Anteil der Importe aus China | 0,50% | 4 % | 2 % | 1% | 0% | 0% |

Quelle: TradeMap, EIA, Woodmac, Morgan Stanley Research. Anteil aus Mexiko und Kanada als Anteil des Volumens angegeben. PGMs = Platinmetalle.

Neue Ära, neuer Fahrplan

Zusammenfassend lässt sich sagen, dass der „Zweite Zollkrieg“ ein komplexes Kapitel in der globalen Handelsdynamik darstellt, mit weitreichenden Auswirkungen auf verschiedene Sektoren. Die Strategie der Trump-Regierung entwickelt sich weiterhin auf unerwartete Weise. Die Reaktionen der betroffenen Länder und Wirtschaftszweige sowie mögliche Vergeltungsmaßnahmen werden bei der Gestaltung des Handels und der globalen Wachstumsdynamik eine entscheidende Rolle spielen.

Es liegt auf der Hand, dass Preisverwerfungen sowohl relative Wertsteigerungschancen als auch Risiken bergen, insbesondere für Unternehmen, die nicht in der Lage sind, sich an dieses schwierige Umfeld anzupassen. Für die Anleger ist es von entscheidender Bedeutung, Strategien zu wählen, die diese Herausforderungen aktiv angehen und einen dynamischen Ansatz für die Allokation in allen Regionen und Sektoren verfolgen. Automobilunternehmen machen beispielsweise einen großen Anteil sowohl der Investment Grade- als auch der Hochzinsindizes aus. Wir sind in diesem Sektor weiterhin defensiv aufgestellt, da wir nicht nur die wachsende Gefahr globaler Handelskriege sehen, sondern auch die verhaltenen Aussichten für die Produktionsmengen in diesem Jahr und die Herausforderungen, die sich aus der weltweit uneinheitlichen Einführung und Annahme von Elektrofahrzeugen ergeben.

Wir sind überzeugt, dass ein robuster Kreditresearchprozess zur Auswahl von Emittenten, die gut aufgestellt sind, um diese Herausforderungen zu meistern, entscheidend ist, um das Portfolio effektiv durch diese unsichere Phase zu steuern. Derzeit liegt unser Schwerpunkt auf aktiv investierenden Unternehmen mit starken Bilanzen, einer soliden Liquidität und einem Geschäftsbetrieb, der sich durch beständig stabile Cashflows und/oder Wachstumspotenzial auszeichnet.

1 Quelle: US Bureau of Labor Statistics für den CPI, JP Morgan Durchschnittliche Transaktionspreise für Fahrzeuge, Stand: 31. Dezember 2024.

2 Quelle: Janus Henderson, JP Morgan, Schätzungen von Wolfe Research, Februar 2025.

3 Quelle: US Department of Commerce, Enforcement and Compliance. Öffentliche Handelsdaten von S&P Global Inc, zuletzt aktualisiert am 22. Januar 2025, basierend auf Daten aus November 2024.

Bilanz: Ein Jahresabschluss, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt zusammenfassend darlegt. Die einzelnen Teile vermitteln den Anlegern ein Bild, was das Unternehmen besitzt und schuldet, sowie der von den Aktionären investierten Beträge. Die Bezeichnung Bilanz ergibt sich aus der Buchhaltungsgleichung: Aktiva = Passiva + Eigenkapital.

Stärke der Bilanz: die Finanzlage eines Unternehmens. Siehe auch: Bilanz.

Consumer Price Index (CPI): Ein Maß, das die Preisänderung eines Warenkorbs von Konsumgütern und -dienstleistungen im Laufe der Zeit untersucht. Es wird zur Schätzung der Inflation verwendet. Der Headline-VPI oder die Gesamtinflation stellt eine Berechnung der allgemeinen Teuerung in einer Volkswirtschaft dar und umfasst Artikel wie Lebensmittel und Energie, deren Preise tendenziell volatiler sind. Der Core-VPI oder die Kerninflation ist ein Maß für die langfristige Teuerung und schließt vorübergehend stärker schwankende/volatilere Güter wie Lebensmittel und Energie aus.

Originalhersteller: Ein Originalhersteller (Original Equipment Manufacturer - OEM) ist ein Unternehmen, das Teile oder Ausrüstung für andere Unternehmen herstellt, um sie unter ihrer eigenen Marke zu verkaufen.

Handelsungleichgewicht: Dies tritt auf, wenn ein Land mehr importiert als exportiert oder umgekehrt.

WICHTIGE INFORMATIONEN

Beteiligungspapiere unterliegen Risiken, einschließlich des Marktrisikos. Die Renditen schwanken in Abhängigkeit von Emittenten sowie von politischen und wirtschaftlichen Entwicklungen.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Hochzins- oder Ramschanleihen bergen ein höheres Ausfall- und Volatilitätsrisiko und können plötzlichen und kräftigen Kursschwankungen unterliegen.

Technologiebranchen können erheblich von der Veralterung bestehender Technologien, kurzen Produktzyklen, sinkenden Preisen und Gewinnen, dem Wettbewerb durch neue Marktteilnehmer und der allgemeinen Wirtschaftslage betroffen sein. Ein konzentriertes Investment in einer einzelnen Branche kann stärkeren Wertschwankungen unterliegen als dies bei weniger konzentrierten Anlagen und am Gesamtmarkt der Fall ist.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.