Zentrale Erkenntnisse:

- Indem die Trump-Regierung die Handelsgespräche vorzog, hat sie an den Märkten eine Volatilität ausgelöst und zugleich andere potenziell wirtschaftsfreundlichere Aspekte ihrer Agenda überschattet.

- Die möglichen Folgen einer Neukonfiguration der US-Handelspolitik sollten zwar nicht kleingeredet werden, die Aktienanleger müssen jedoch die unvermeidlichen Volatilitätsphasen bewältigen und sich darüber im Klaren sein, dass sich Chancen zur Generierung von Überrenditen ergeben könnten, sobald mehr Gewissheit herrscht.

- Selbst wenn der verlängerte US-Konjunkturzyklus zu Ende geht, können sich Aktienanleger für längere Anlagehorizonte positionieren, indem sie nach Engagements in langfristigen Themen wie KI und einer möglichen Rückkehr der wachstumsfreundlichen Politik in Europa streben.

Eine altbekannte Anlagemaxime lautet: „Unsicherheit führt zu Volatilität an den Märkten“. Nachdem der US-Aktienmarkt zu Jahresbeginn ein Rekordhoch erreicht hatte, bietet er nun eine Fallstudie in Echtzeit für diese Regel.

Zu den Haupttreibern zählt die Ungewissheit, inwieweit die aggressive Handelspolitik der Trump-Regierung letztlich durchgesetzt werden wird. Der weitgehend davon unabhängige Ausverkauf bei den sogenannten Magnificent 7 Mega Cap-Aktien, der vor allem durch den Rückgang der Bewertungskennzahlen nach einem beachtlichen Anstieg ausgelöst wurde, darf dabei nicht ignoriert werden.

Die aktuelle Situation ist zwar umfassend und unwillkommen, doch ist die Volatilität eine Realität, mit der sich die Aktienanleger auseinandersetzen müssen. Die Unsicherheit in Bezug auf Zölle, Lieferketten und jegliche Nebenwirkungen auf die Inflation, die Beschäftigung und das Wirtschaftswachstum werden die Unternehmensgewinne unweigerlich belasten. Angesichts der Vehemenz der Aussagen – und der ebenso hitzigen Reaktionen der Zielländer – vermuten wir, dass es am Ende nicht zu den extremsten Vorschlägen kommen könnte.

Jede Umgestaltung gut etablierter regionaler und globaler Lieferketten hat zwar ihren Preis, da Inputs und Kapital nicht unbedingt in die effizientesten Produktionsquellen fließen. Sobald jedoch neue Bedingungen geschaffen sind, können die Unternehmen innerhalb dieses Rahmens investieren. Solche Übergänge – selbst solche mit geringen wirtschaftlichen Auswirkungen – können Chancen für Anleger schaffen, den Unternehmen bei der Anpassung ihrer Geschäftstätigkeit Kapital bereitzustellen. In vielerlei Hinsicht stellt die aktuelle erneute Prüfung des Handels zwischen den Industrieländern eine Fortsetzung des Trends nach der Coronakrise dar, sich von der Globalisierung abzuwenden.

Nötige Perspektive

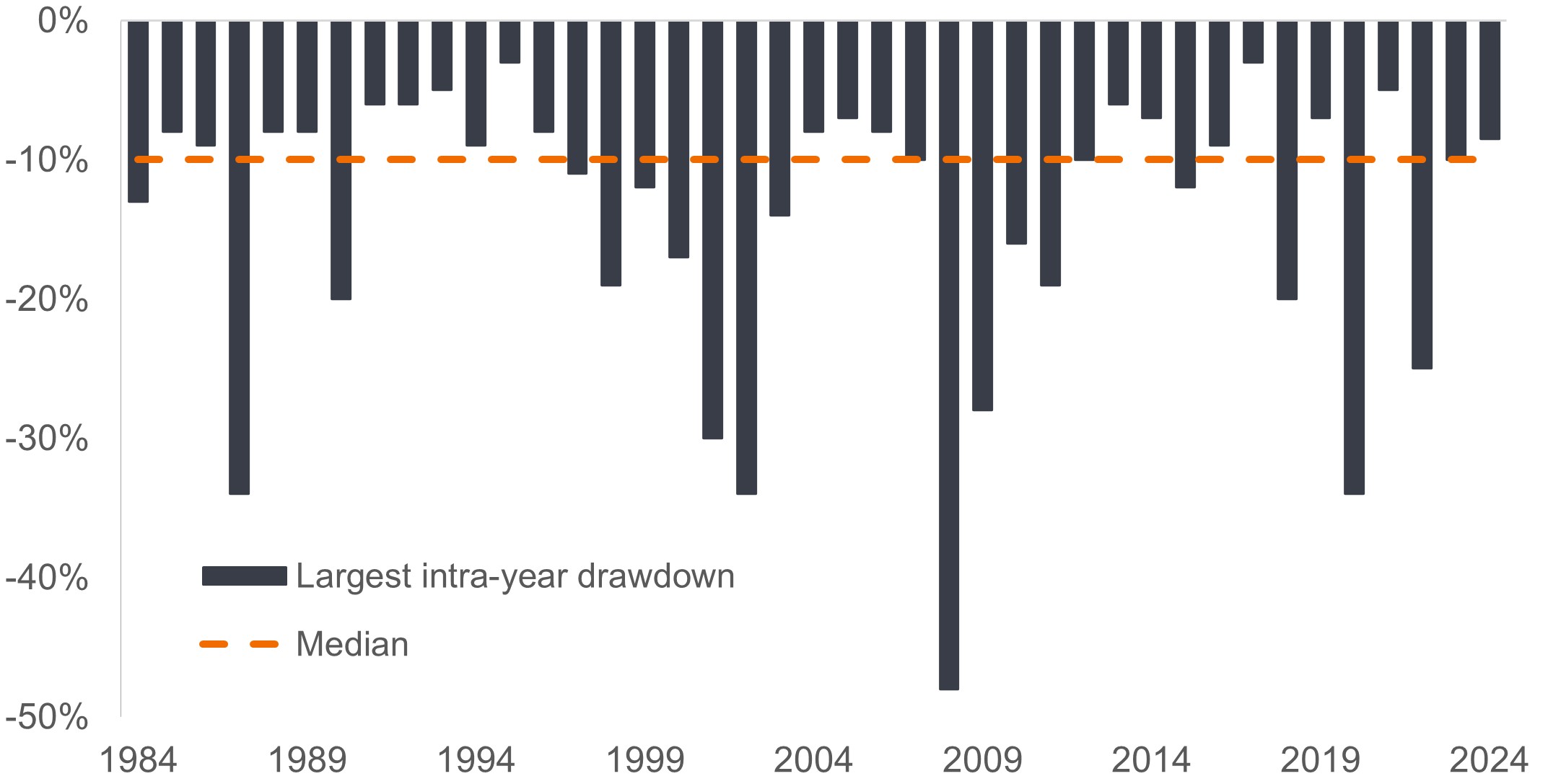

Den Großteil der Woche näherte sich der S&P 500® Index nahezu einer Korrektur (definiert als Rückgang um 10% gegenüber seinem jüngsten Höchststand). Der technologielastige NASDAQ befindet sich bereits in diesem Bereich, weil der Trade mit künstlicher Intelligenz (KI) etwas an Schwung verliert.

Korrekturen sind keine Seltenheit. Tatsächlich war in den vergangenen 40 Jahren in 18 Jahren ein Rückgang von mindestens 10% zu verzeichnen. Selbst in schweren Krisen wie der globalen Finanzkrise und der Coronapandemie haben sich die Aktienmärkte tendenziell erholt. Nach einer Korrektur um 10% des S&P 500 seit dem Jahr 2000 erzielte er im darauffolgenden Dreijahreszeitraum eine durchschnittliche Gesamtrendite von 35%.

Drawdowns von US-Aktien nach Jahr

In den vergangenen Jahrzehnten mit beeindruckenden Aktienrenditen wurde oft übersehen, dass Drawdowns – die häufig den Korrekturbereich erreichten – an den Aktienmärkten normal sind.

Quelle: FactSet, Janus Henderson Investors, Stand: 31. Dezember 2024. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Worauf wir achten

Es ist verständlich, dass Automobil- und Haushaltsgerätehersteller aufgrund ihrer Abhängigkeit von (häufig im Ausland produziertem) Stahl und Aluminium einige der stärksten Verkaufswellen des Jahres verzeichnet haben. Wie erwähnt, ist es noch zu früh, um mit Sicherheit zu sagen, wie sich die künftige Handelspolitik auf die Unternehmen in diesen Sektoren auswirken wird. Auch wenn Unklarheiten ihren Ausblick trüben könnten, verdienen andere potenzielle Negativfaktoren für die Märkte und die Wirtschaft, dass man sie genau beobachtet.

Während die Gewinnschätzungen für den S&P 500 für das Jahr 2025 insgesamt nur geringfügig von ihrem Höchststand entfernt sind, haben die Gewinne einiger konjunktursensibler Komponenten – wie z. B. Fluggesellschaften – ihre Gewinne nach unten korrigiert. Was die Wirtschaft betrifft, so ist die Schätzung der Federal Reserve Bank of Atlanta, GDP Now, für das Wirtschaftswachstum des laufenden Quartals drastisch gesunken.

Zyklisch vs. langfristig

In unserem Market GPS Outlook für 2025 sprachen wir von einer sich im späten Bereich des Zyklus befindlichen US-Wirtschaft, die sich im Vergleich zu den Industrieländern als widerstandsfähiger erwiesen hat. Zu Jahresbeginn herrschte die Auffassung, dass sich der Konjunkturzyklus durchaus verlängern könnte, da eine wirtschaftsfreundliche Agenda mit Deregulierungs- und Steuerreformen erwartet wird. Diese Politik ist gegenüber dem Handel – vorerst – in den Hintergrund getreten. Es liegt nun an den Märkten, die Kosten und Chancen dieser Maßnahmen gegen ihre Folgen für den Unternehmenssektor abzuwägen. Wir erwarten, dass diese Fragen geklärt werden, wenn die Parteien eine Lösung für die derzeitige handelspolitische Pattsituation finden und Klarheit darüber entsteht, wie die Trump-Regierung an Regulierung und Steuern herangeht.

Viele Anleger neigen dazu, bei der Volatilität überzureagieren, sodass sie ihr Engagement in Risikoanlagen deutlich verringern. Auf lange Sicht kann das die falsche Reaktion sein. Dies gilt umso mehr, als die USA und die Welt am Beginn einer KI-gesteuerten Produktivitätsrevolution stehen – ein Thema, das gerade erheblich günstiger verfügbar ist.

Sollte sich der US-Zyklus schließlich wenden, dürften sich defensive Titel, Unternehmen mit robusten Geschäftsmodellen und Unternehmen mit beständigen Dividendenausschüttungen behaupten. In der Zwischenzeit könnte eine grundlegende Veränderung des internationalen Handelsrahmens – falls es dazu kommen sollte – Europa zwingen, Schritte zur weiteren Liberalisierung seiner Wirtschaft zu unternehmen und die lange schlummernden Animal Spirits zu entfesseln. Die jüngste Bundestagswahl ist ein mögliches Signal dafür.

Gemeinsam mit anderen Marktteilnehmern werden wir die politischen Entwicklungen und ihre potenziellen Auswirkungen auf den Unternehmenssektor weiter beobachten. Unabhängig davon, wie das Ergebnis ausfällt, werden sich wieder Möglichkeiten zur Erzielung von Überrenditen bieten. Diese Erwartung könnte durch die weltweit unterschiedlichen Konjunkturentwicklungen noch verstärkt werden. Um diese Chancen – sowie nachhaltige langfristige Themen – zu identifizieren, sollten die Anleger unserer Meinung nach eine globale Sicht einnehmen, eine Reihe von Szenarien gründlich analysieren und investiert bleiben.

Zyklische Aktien: Unternehmen, die diskretionäre Konsumgüter (z. B. Autos) verkaufen, oder Branchen, die sehr empfindlich auf Veränderungen in der Wirtschaft reagieren (z. B. Bergbau).

Drawdown: Eine Kennzahl des historischen Risiko, dass die Differenz zwischen dem höchsten und dem niedrigsten Kurs eines Portfolios oder Wertpapiers während eines bestimmten Zeitraums betrachtet. Sie dient der Bewertung des möglichen Risiko-Ertragsniveaus einer Anlage.

Konjunkturzyklus: Die Schwankungen der Wirtschaft zwischen Phasen des Wirtschaftswachstums (Expansion) und des Wirtschaftsrückgangs (Rezession), die üblicherweise in Bezug auf das Bruttoinlandsprodukt (BIP) gemessen werden.

Magnificent 7: Die Aktien der weltweit größten und einflussreichsten Technologieunternehmen: Apple, Microsoft, Amazon, Alphabet (die Muttergesellschaft von Google), Meta (ehemals Facebook), Nvidia und Tesla.

National Association of Securities Dealers Automated Quotation System (NASDAQ) bezeichnet ein landesweites computergestütztes Notierungssystem für über 5.500 OTC-gehandelte Aktien in den USA. Der NASDAQ-Index besteht aus mehr als 4.800 Aktien, die über dieses System gehandelt werden.

Risikoaktiva: Wertpapiere, die erheblichen Preisschwankungen unterliegen können (d. h. ein höheres Risiko bergen). Beispiele hierfür sind Aktien, Rohstoffe, Immobilien, Anleihen geringerer Qualität oder einige Währungen.

DerS&P 500® Index spiegelt die Performance der US Large-cap-Aktien wider und entspricht der Performance des US-Aktienmarktes allgemein.

Langfristige Themen/Trends: Langfristige Anlagethemen mit starkem Wachstumspotenzial, zum Beispiel der Klimawandel, KI, saubere Energie oder der demografische Wandel.

Volatilität: Das Tempo und das Ausmaß von Auf- und Abbewegungen der Preise und Kurse von Portfolios, Wertpapieren und Indizes. Wenn der Preis mit großen Bewegungen auf und ab schwankt, weist er eine hohe Volatilität auf. Wenn sich der Preis langsamer und in geringerem Maße bewegt, weist er eine geringere Volatilität auf. Je höher die Volatilität, desto höher das Risiko der Anlage.

Wichtige Informationen

Kapitalanlagen sind mit Marktrisiken verbunden. Es ist möglich, das Kapital zu verlieren. Aktien und Anleihen unterliegen verschiedenen Risiken, zu denen unter anderem das Marktrisiko, das Kreditrisiko und das Zinsrisiko gehören.

Beteiligungspapiere unterliegen Risiken, einschließlich des Marktrisikos. Die Renditen schwanken in Abhängigkeit von Emittenten sowie von politischen und wirtschaftlichen Entwicklungen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.