Ausblick für Anleihen: Bezahlt, um auf Zinssenkungen zu warten

In our mid-year outlook, we recognise markets were impatient in wanting rate cuts, but note that the offset is fresh opportunities for investors to capture attractive yields.

9 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Märkte haben den Zeitpunkt und das Tempo der Zinssenkungen auf einen späteren Zeitpunkt verschoben, dadurch sind jedoch neue Möglichkeiten entstanden, attraktive Renditen mit Anleihen zu erwirtschaften.

- Die Kerninflation nähert sich den Zielvorgaben der Zentralbanken und die Erkenntnis, dass die politischen Maßnahmen mit Verzögerung erfolgen, sollte die großen Zentralbanken dazu bewegen, den Weg der Zinssenkungen einzuschlagen.

- Die Anleihenmärkte preisen allgemein eine sanfte Landung ein. Die Anleger sollten nach Segmenten Ausschau halten, die Wertsteigerungspotenzial bieten, aber bei einer härteren Landung nicht stark in Mitleidenschaft gezogen werden.

Es gibt einen allseits bekannten Witz über einen verirrten Touristen in Irland, der einen Einheimischen nach dem Weg nach Dublin fragt. Der Bauer aus der Gegend runzelt die Stirn und antwortet: „Also, gnädiger Herr, ich an Ihrer Stelle würde nicht von hier aus beginnen.“

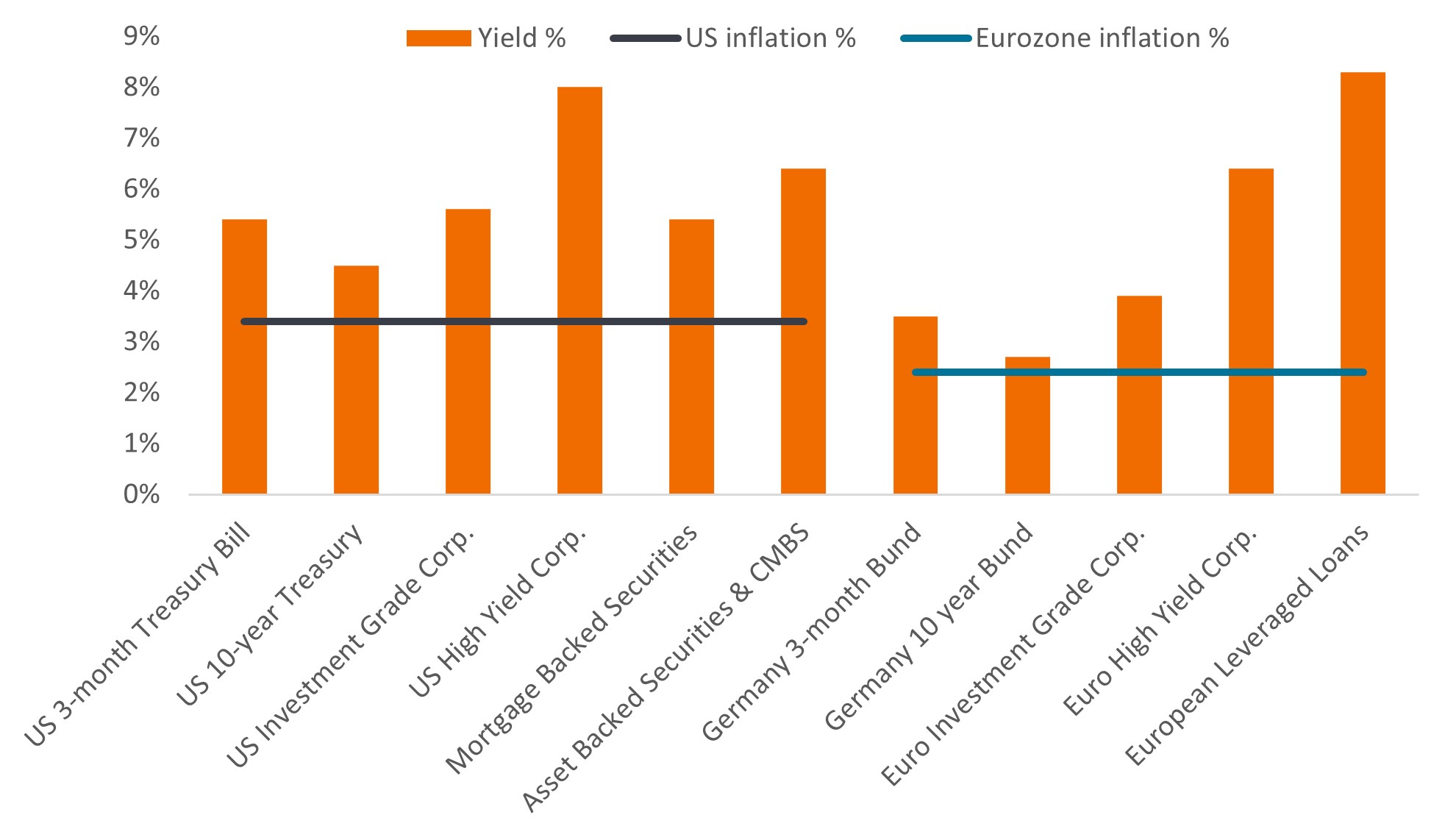

Anleihenanleger vor ein paar Jahren hätten wohl Verständnis dafür gehabt. Die Renditen lagen nahe ihrem historischen Tiefstand und waren anfällig für Aufwärtsbewegungen, und Anleihen boten kaum Erträge. Der heutige Anleihenmarkt sieht ganz anders aus. Die Renditen liegen derzeit auf einem Niveau, das über der Inflationsrate liegt, und bei sinkenden Zinsen die Aussicht auf Kapitalgewinne bietet.

Wer also auf der Suche nach attraktiven Renditen ist, kann hier beginnen. Wir gehen stark davon aus, dass in den kommenden sechs Monaten sowohl ordentliche Erträge als auch eine gewisse zusätzliche Wertsteigerung erzielt werden.

Fehlstarts, aber Lockerungen stehen bevor

Die Anleihenmärkte blickten gespannt auf den Zeitpunkt der Zinssenkungen. Hierzu gilt es jedoch, sich nicht nur auf die Konjunktur- und Inflationsdaten zu konzentrieren, sondern auch auf die politischen Entscheidungsträger selbst. Niemand richtet sich an die Zentralbanken für ihr Prognosevermögen, das bedauerlich war. Vielmehr verlassen sich die Märkte auf die Zentralbanken, weil diese ihre Politik bestimmen.

In einem klaren Eingeständnis ihrer mangelnden Hellsichtigkeit sind die Zentralbanken in hohem Maße „datenabhängig“ und rückschrittlich geworden. Das Problem besteht darin, dass die Schlüsselkennzahlen, auf die sie sich konzentrieren – nämlich Inflation und Beschäftigung – nachlaufende Indikatoren darstellen. Erschwerend kommt hinzu, dass auch ihre politischen Instrumente nur eine verzögerte Wirkung haben. Aufgrund der anhaltenden Inflation haben die Märkte die erwarteten Zinssenkungen bereits ausgepreist. Die US-Notenbank (Fed) rechnet in diesem Jahr mit ein oder zwei Zinssenkungen, verglichen mit noch sechs bis sieben zu Jahresbeginn.1 Dieser Ansatz wird sicherlich eine politische Fehlhaltung darstellen, wenn sich die Inflation in den kommenden Monaten nicht anständig benimmt.

Die verzögerten Zinssenkungen führten dazu, dass Anleihenanleger nun länger die Möglichkeit hatten, attraktive Renditen zu erzielen. Die Anleger werden dafür bezahlt, auf Zinssenkungen zu warten.

Abbildung 1: Renditen liegen über der Inflation

Quelle: Bloomberg, Inflationsraten, prozentuale Veränderung gegenüber dem Vorjahreszeitraum, Stand 30. April 2024: US Consumer Price Index for All Urban Consumers All-Items, Harmonisierter Verbraucherpreisindex der Eurozone. Renditen zum 31. Mai 2024 in chronologischer Reihenfolge: 3-Monats-US-Schatzanweisung, 10-Jahres-US-Staatsanleihe, ICE BofA US Corporate Index (Yield-to-Worst), ICE BofA US High Yield Index (Yield-to-Worst), ICE BofA US Mortgage Backed Securities Index, ICE BofA US ABS & Commercial MBS Index, deutsche 3-Monats-Bundesanleihen, deutsche 10-Jahres-Bundesanleihen, ICE BofA Euro Corporate Index (Yield-to-Worst), ICE BofA Euro High Yield Index (Yield-to-Worst), Credit Suisse Western Europe Leveraged Loan Index. Der Yield to Worst ist der niedrigste Ertrag, den eine Anleihe (ein Index) erzielen kann, sofern der/die Emittent(en) nicht in Verzug gerät/sind; er berücksichtigt Besonderheiten wie Call-Optionen (die Emittenten das Recht geben, eine Anleihe zu einem bestimmten Zeitpunkt zurückzurufen). Die Renditen können im Laufe der Zeit schwanken und sind nicht garantiert.

Außerhalb der USA ist ein globaler Zinssenkungszyklus bereits im Gange. Die Zinssenkungen in den Schwellenländern begannen in der zweiten Hälfte des vergangenen Jahres und haben seither an Fahrt aufgenommen. In den Industrieländern gab die Schweizerische Nationalbank im März 2024 den Startschuss für ihre Zinssenkungen, gefolgt von der schwedischen Riksbank im Mai und der Bank of Canada sowie der Europäischen Zentralbank im Juni. Das System verändert sich.

Kommt der Rückgang der Inflation ins Stocken?

Der Grund für die Verzögerung der Zinssenkungen in den USA ist die Inflation. Ob nun Flugtickets, Kfz-Versicherungen oder Mieten: Es gibt zahlreiche Gründe für das Stocken des Inflationsrückgangs. In der Buchhaltung kommt der Zeitpunkt, an dem ein Unternehmen den Begriff „außergewöhnliche Posten“ etwas zu oft verwendet und die Anleger hinsichtlich der Stärke der Gewinne eines Unternehmens skeptisch werden. Sollte man der Fed und ihrem Kampf gegen die Inflation einen ähnlichen Zynismus anhängen?

Wir sind nicht dieser Meinung. Erstens ist es auf der Ebene aller Posten zu einem Stillstand gekommen, wozu auch die schwankenden Preise für Nahrungsmittel und Energie zählen. Die Kerninflation weist weiterhin einen Abwärtstrend auf. Zweitens verläuft die Inflation nicht geradlinig, sodass mit gelegentlichen Schwankungen zu rechnen ist. Drittens sind die Inflationsdaten dafür bekannt, dass sie hinterherhinken, und auf dem aktuellen Niveau liegen sie nicht allzu weit vom Zielwert der Fed entfernt. Würden die USA die Inflation anhand des harmonisierten Verbraucherpreisindex darlegen (wie dies in Europa üblich ist), läge die Inflation in den USA bei 2,4% .2 Darüber hinaus bleiben die Inflationserwartungen der Verbraucher sowohl in den USA als auch in der Eurozone bei rund 3% für das kommende Jahr fest verankert.3

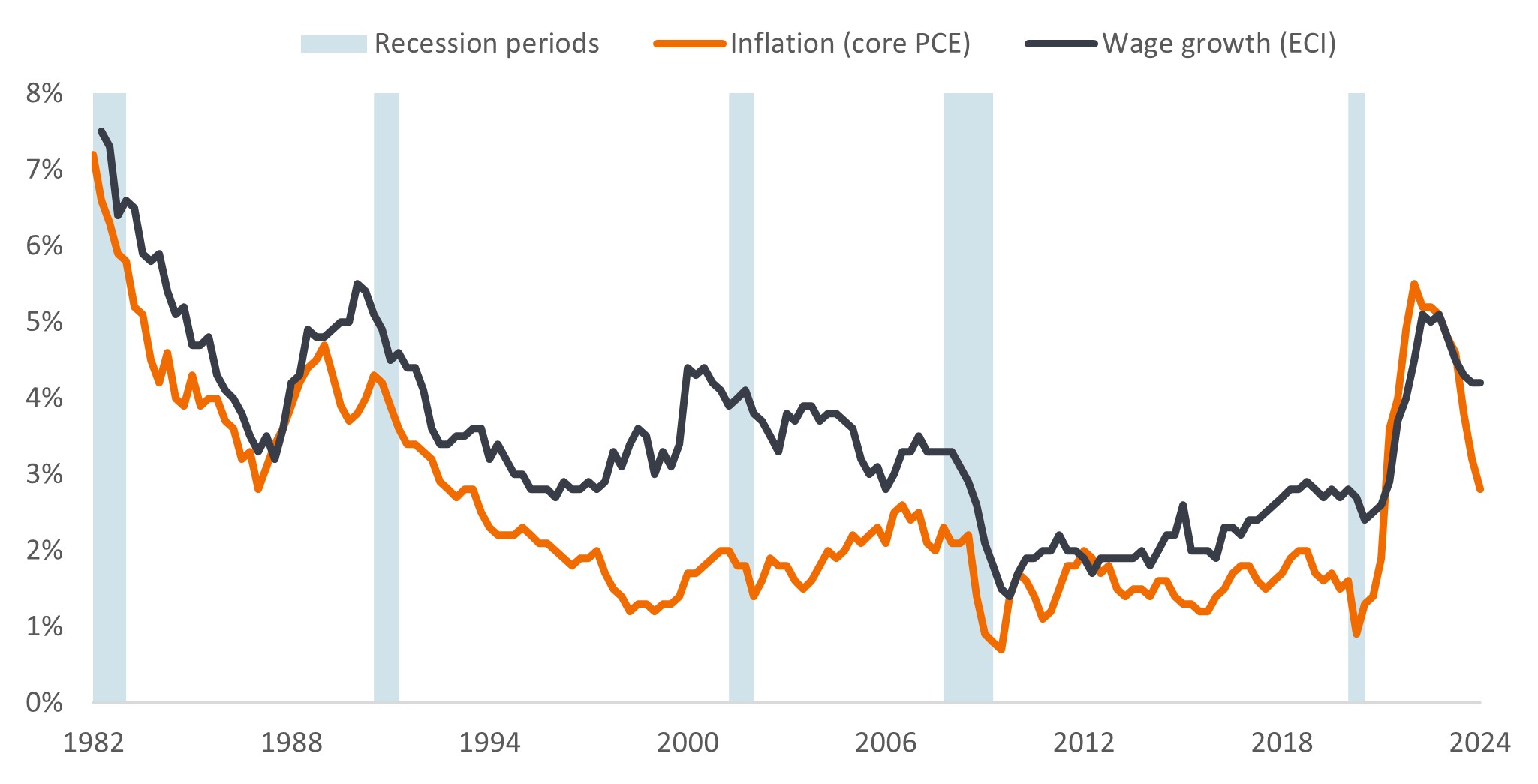

In den meisten Volkswirtschaften gehen auch die Lohnforderungen zurück. Untersuchungen legen nahe, dass das Lohnwachstum eher ein Symptom der Inflation ist als dass es diese verursacht.4 Der Rückgang der Inflation dürfte daher den Trend der sinkenden Lohnforderungen unterstreichen. Zwar ist noch einige Monate Geduld gefragt, der Trend bleibt jedoch intakt.

Abbildung 2: Die Inflation führt tendenziell zum Lohnwachstum (prozentuale Veränderung gegenüber dem Vorjahr)

Quelle: US Bureau of Economic Analysis, Ausgaben für den persönliche n Konsum ohne Lebensmittel und Energie (Core PCE). Das Lohnwachstum wird durch den Employment Cost Index (Gesamtvergütung, alle Zivilisten) dargestellt, Quartalsdaten, prozentuale Veränderung gegenüber dem Vorjahr, 1. Quartal 1982 bis 1. Quartal 2024. Core PCE ist das bevorzugte Inflationsmaß der Fed. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

Auch nichts tun ist eine Handlung

Im Zuge der Fußball-Europameisterschaft 2024 in diesem Sommer kommen einem einige Untersuchungen zum Thema Torhüter und Elfmeterschießen ins Gedächtnis. Torhüter neigen dazu, in eine bestimmte Richtung zu hechten, um einen Elfmeter zu verhindern. Tatsächlich würden sie jedoch mehr Elfmeter verhindern, wenn sie einfach in der Mitte des Tores blieben. Dies liegt daran, dass Torhüter es für schlimmer halten, wenn ein Tor aus einer Untätigkeit (in der Mitte bleiben) erzielt wird, als wenn sie eine Aktion (auf eine der Seiten springen) ausführen. 5

Die Zentralbanken denken sich vielleicht: Wenn die Wirtschaft ein moderates Wachstum verzeichnet, die Arbeitsmärkte gesund sind und die Inflation unter Kontrolle ist, warum sollte man dann nicht einfach mit dem Status quo fortfahren? Schließlich riskieren die Zentralbanken einen größeren Reputationsverlust, wenn sie eine steigende Inflation zulassen, als wenn sie wirtschaftliche Schwäche oder Arbeitslosigkeit verursachen. Allerdings sind sie sich darüber im Klaren, dass ihre Politik auch verzögerte Auswirkungen hat: Je länger die Zinsen auf dem aktuellen Niveau bleiben, desto stärker wird der Finanzierungsdruck.

Im vergangenen Jahr waren bereits Probleme bei Regionalbanken und in jüngster Zeit bei Unternehmen mit übermäßiger Verschuldung zu beobachten. Die Ausfallraten bei Anleihen unterhalb der Investment Grade-Kategorie sind allerdings nur moderat gestiegen und dürften für den Rest des Jahres in Europa und den USA bei etwa 3 bis 5% im niedrigen einstelligen Bereich verharren.

Der Grund für die geringe Zahl an Zahlungsausfällen liegt in der Bereitschaft der Anleger, den Unternehmen Kredite zu gewähren. Der technische Hintergrund, dass die Emittenten parate Käufer finden, war ein unterstützender Faktor, aber teilweise beruht dies auf der Erwartung, dass die Zinsen im kommenden Jahr niedriger sein werden. Dies ermutigt die Anleger, sich die Renditen auf begebene Anleihen jetzt zu sichern, solange sie noch relativ hoch sind, und sie sind gleichzeitig beruhigt, da niedrigere Zinsen in der Zukunft sich positiv auf die Konjunktur und den Unternehmensmarkt auswirken dürften.

Alles in Maßen

Sofern es nicht zu einer größeren Überraschung beim Wachstum oder einem Inflationsschock kommt, können wir uns kaum vorstellen, dass die großen Zentralbanken ihre Zinsen anheben werden. Für die Zinsmärkte besteht daher das Risiko, dass es weniger Zinssenkungen in einem langsameren Tempo als erwartet geben wird. Aus diesem Grund bevorzugen wir die europäischen Märkte gegenüber den USA, da die vergleichsweise schwächere europäische Konjunktur eine Tendenz zu niedrigeren Zinsen eher absehbar macht.

Für viele Anleihenanlagen ist ein langsamerer Zinssenkungskurs nicht unbedingt eine schlechte Sache, wenn er durch ein starkes – aber nicht zu starkes – Wirtschaftswachstum bedingt ist, das sich positiv auf die Erträge und Cashflows auswirkt. Vor dem Hintergrund eines robusten, wenn auch nachlassenden Wachstums in den USA, einer sich erholenden Wirtschaft in Europa und einer weniger pessimistischen Einschätzung der Konjunkturaussichten Chinas besteht die Möglichkeit einer weiteren Verengung der Kreditspreads. In den Einzelsektoren bevorzugen wir weiterhin Unternehmen mit guten Zinsdeckungsgraden und starkem Cashflow und sehen Wertsteigerungschancen in einigen der Bereiche, die nicht gefragt waren, wie zum Beispiel im Immobiliensektor.

Wir sind uns jedoch darüber im Klaren, dass sich die Kreditspreads insgesamt in der Nähe ihrer historischen Tiefststände befinden und daher kaum Spielraum lassen, falls sich die Aussichten für die Unternehmen verschlechtern sollten. Vor diesem Hintergrund scheint uns eine Diversifizierung der richtige Ansatz, insbesondere im Hinblick auf verbriefte Schuldtitel wie Mortgage-backed Securities, Asset-backed Securities und Collateralised Loan Obligations. Hier haben falsche Vorstellungen gegenüber diesen Anlageklassen in Verbindung mit den Nachwirkungen der Zinsvolatilität dazu geführt, dass die angebotenen Spreads und Renditen attraktiv erscheinen. Im Vergleich mit den Daten der Vergangenheit sind die Renditen in den verbrieften Sektoren attraktiver und dürften auch bei einem stärkeren Abschwung nicht in Schwierigkeiten geraten.

Der Elefant im Raum

Es wäre fahrlässig, kein Wort über die Politik zu verlieren, denn in der zweiten Jahreshälfte stehen zahlreiche Wahlen an, darunter auch die Wahl des US-Präsidenten. Dies könnte die Staatsverschuldung und die Verschwendung von Staatsgeldern in den Vordergrund rücken – Frankreich ist der jüngste Emittent von Staatsanleihen, dessen Rating herabgestuft wurde.6 Darüber hinaus könnte dies die Sorgen hinsichtlich des Protektionismus und der Handelszölle neu aufleben lassen, da die Beseitigung von Engpässen in der Lieferkette maßgeblich dazu beigetragen hat, die Inflation von ihrem Höchststand nach der Coronapandemie zu senken.

Auch die Konflikte in der Ukraine und im Nahen Osten könnten unvorhersehbare Kehrtwenden nehmen. Erhöhte politische Risiken in der zweiten Hälfte des Jahres 2024 dürften die Anleger zu Anlagen mit traditionell geringerem Risiko wie Anleihen führen, die einen gewissen Schutz gegen einen deutlicheren Abschwung oder eine Eskalation der geopolitischen Risiken bieten.

Zusammenfassend bleibt die Prognose, dass 2024 ein Jahr der geldpolitischen Lockerung sein wird, bestehen, auch wenn einige Zentralbanken die Märkte hingehalten haben. Die Zinssenkungen bieten zwar die Möglichkeit von Kapitalgewinnen bei Anleihen, die Anleger sollten jedoch auch die Erträge der Anlageklasse nicht übersehen. Denn Ertragsmöglichkeiten gibt es derzeit reichlich.

1Quelle: Bloomberg, World Interest Rate Projections, 1. Januar 2024 und 1. Juni 2024. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

2Quelle: Bloomberg, Eurostat United States HICP All Items, Stand 31. März 2024 (neueste verfügbare Zahl).

3Quelle: Umfrage der New York Fed zu den Verbrauchererwartungen (April 2024), Inflationserwartungen für das kommende Jahr, Umfrage der Europäischen Zentralbank zu den Verbrauchererwartungen (April 2024), mittlere Inflationserwartungen für die nächsten 12 Monate.

4Quelle: „Do higher wages cause inflation?“, Magnus Jonnson und Stefan Palmqvist, Sveriges Riksbank Working Paper Series no 159, April 2004, „How much do labour costs drive inflation?“ Adam Shapiro, San Francisco Fed, 30. Mai 2023.

5Quelle: „Action bias among elite soccer goalkeepers: The case of penalty kicks“, Bar-Li, Michael, und Azar, Ofer H. und Ritov, Ilana und Keidar-Levin, Yaelr und Schein, Gailt, Ben-Gurion-Universität des Negev und Hebräische Universität Jerusalem, Israel.

6Quelle: S&P Global Ratings, Frankreich von AA auf AA- herabgestuft, 31. Mai 2024.

Bei 3-Monats-US-Staatsanleihen handelt es sich um US-Schatzanweisungen mit einer Laufzeit von 3 Monaten ab dem Kaufdatum.

Bei 10-Jahres-US-Staatsanleihen handelt es sich um eine US-Staatsanleihe mit einer Laufzeit von 10 Jahren ab dem Kaufdatum.

Der ICE BofA US Corporate Index bietet Zugang zu auf US-Dollar lautenden Unternehmensanleihen mit Investment-Grade-Rating, die auf dem US-Inlandsmarkt öffentlich begeben werden.

Der ICE BofA US High Yield Index verfolgt die Performance von USD-Unternehmensanleihen unter Investment Grade, die am inländischen US-Markt öffentlich begeben werden.

Der ICE BofA US Mortgage Backed Securities Index verfolgt die Performance von auf US-Dollar lautenden festverzinslichen Hypotheken-Pass-Through-Wertpapieren, die von den US-Agenturen Fannie Mae, Freddie Mac und Ginnie Mae auf dem inländischen US-Markt öffentlich begeben werden.

Der ICE BofA US ABS and CMBS Index verfolgt die Performance von auf US-Dollar lautenden Asset Backed Securities mit festem und variablem Zinssatz mit Investment Grade-Rating sowie von festverzinslichen Commercial Mortgage Backed Securities, die auf dem inländischen US-Markt öffentlich begeben werden.

Bei 3-Monats-Bundesanleihen handelt es sich um eine deutsche Staatsanleihe mit einer Laufzeit von 3 Monaten ab dem Kaufdatum.

Bei 10-Jahres-Bundesanleihen handelt es sich um eine deutsche Staatsanleihe mit einer Laufzeit von 10 Jahren ab dem Kaufdatum.

Der ICE BofA Euro Corporate Index bietet Zugang zu auf EUR lautenden Unternehmensanleihen mit Investment-Grade-Rating, die an den Eurobond- oder Euro-Mitgliedsmärkten öffentlich begeben werden.

Der ICE BofA Euro High Yield Index bildet die Wertentwicklung von auf Euro lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die öffentlich auf dem Euro-Inlands- oder Eurobond-Markt begeben werden.

Der Credit Suisse Western European Leveraged Loan Index soll das Anlageuniversum des westeuropäischen Marktes für Leveraged Loans widerspiegeln. Loans, die auf US-Dollar oder westeuropäische Währungen lauten, können in den Index aufgenommen werden.

Asset-Backed Securities (ABS): Eine Wertpapier, das durch bestehende Vermögenswerte (wie Kredite, Kreditkartenschulden oder Leasingverträge) unterlegt (oder besichert) ist; in der Regel solche, die im Laufe der Zeit irgendeine Form von Einkommen (Cashflow) generieren.

Cashflow: Der Nettobetrag der Zahlungsmittel und Zahlungsmitteläquivalente, die in ein Unternehmen hineinfließen oder abfließen .

Oder ein allgemeiner Begriff für die Bewegung von Geld von einem Konto auf ein anderes.

Commercial Mortgage-Backed Securities (CMBS) sind festverzinsliche Anlagen, die durch Hypotheken auf Gewerbeimmobilien anstelle von Wohnimmobilien besichert sind.

Der PCE-Preisindex (Core Personal Consumption Expenditure) ist ein Maß für die Preise, die Menschen in den USA für Waren und Dienstleistungen zahlen, mit Ausnahme von Lebensmitteln und Energie. Es ist ein Maß für die Inflation.

Bonitätsbewertung: Eine von einer Ratingagentur wie S&P Global Ratings, Moody's und Fitch vergebene Bewertung der Kreditwürdigkeit eines Kreditnehmers. Beispielsweise stuft S&P Investment-Grade-Anleihen vom höchsten AAA bis BBB und Hochzinsanleihen von BB über B bis hin zu CCC in Bezug auf abnehmende Qualität und höheres Risiko ein, d. h Kreditnehmer mit CCC-Rating tragen ein höheres Ausfallrisiko.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Zahlungsausfall: Das Versäumnis eines Schuldners (z. B. eines Anleiheemittenten), eine fällige Zinszahlung zu leisten oder eine Schuld bei Fälligkeit zu tilgen.

Fiskalpolitik: Beschreibt die Regierungspolitik in Bezug auf die Festlegung von Steuersätzen und Ausgabenniveaus. Von Haushaltskonsolidierung oder -disziplin spricht man, wenn eine Regierung versucht, ihre Kreditaufnahme zu reduzieren, indem sie weniger ausgibt oder die Steuern erhöht, fiskalische Lockerung oder Großzügigkeit ist das Gegenteil.

Hochzinsanleihe: Auch bekannt als Sub-Investment-Grade-Anleihe oder „Junk“-Anleihe. Diese Anleihen bergen in der Regel ein höheres Risiko, dass der Emittent seinen Zahlungen nicht nachkommt, daher werden sie in der Regel mit einem höheren Zinssatz (Kupon) ausgegeben, um das zusätzliche Risiko auszugleichen.

Inflation: Die Rate, mit der die Preise für Waren und Dienstleistungen in der Wirtschaft steigen. Die Kerninflation schließt in der Regel volatile Posten wie Lebensmittel- und Energiepreise aus. Ein gängiges Maß für die Inflation ist der Verbraucherpreisindex (VPI).

Zinsdeckungsgrad: Dieser Wert spiegelt wider, wie gut ein Unternehmen die fälligen Zinsen für ausstehende Schulden zahlen kann. Er wird normalerweise berechnet, indem der Gewinn eines Unternehmens vor Zinsen und Steuern durch seinen Zinsaufwand während eines bestimmten Zeitraums geteilt wird.

Investment-Grade-Anleihe: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Verschuldungsgrad: gibt die Höhe der Verschuldung eines Unternehmens an. Der Nettoverschuldungsgrad ist die Verschuldung (abzüglich Zahlungsmittel und Zahlungsmitteläquivalente) im Verhältnis zum Gewinn (in der Regel vor Zinsen, Steuern und Abschreibungen).

Bei einem fremdfinanzierten Unternehmen handelt es sich typischerweise um ein hochverschuldetes Unternehmen.

Fälligkeit: Das Fälligkeitsdatum einer Anleihe ist das Datum, an dem die Kapitalinvestition (und etwaige endgültige Kupons) an die Anleger ausgezahlt werden. Anleihen mit kürzerer Laufzeit haben in der Regel eine Laufzeit von 5 Jahren, Anleihen mit mittlerer Laufzeit innerhalb von 5 bis 10 Jahren und Anleihen mit längerer Laufzeit nach mehr als 10 Jahren.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Dazu gehört die Kontrolle der Zinssätze und der Geldmenge. Unter geldpolitischer Lockerung versteht man Maßnahmen der Zentralbanken, die darauf abzielen, die Wirtschaft durch Zinssenkungen wiederzubeleben.

Mortgage-Backed Security (MBS): ein Wertpapier, das durch einen Hypotheken-Pool besichert wird. Anleger erhalten regelmäßige Zahlungen aus den zugrunde liegenden Hypotheken, ähnlich dem Kupon von Anleihen.

Rezession: Ein erheblicher Rückgang der Wirtschaftsleistung, der länger als ein paar Monate anhält. Eine weiche Landung ist eine Verlangsamung des Wirtschaftswachstums, die eine Rezession vermeidet.

Refinanzierung: Der Prozess der Überarbeitung und Ersetzung der Bedingungen eines bestehenden Kreditvertrags, einschließlich der Ersetzung von Schulden durch neue Kredite vor oder zum Zeitpunkt der Fälligkeit der Schulden.

US-Schatzpapiere sind direkte Schuldverschreibungen, die von der US-Regierung ausgegeben werden. Der Investor ist ein Gläubiger des Staates. Treasury Bills und US-Staatsanleihen sind durch die Kreditwürdigkeit der US-Regierung garantiert, gelten im Allgemeinen als kreditrisikofrei und bieten in der Regel niedrigere Renditen als andere Wertpapiere.

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz. Bei Aktien ist die Dividendenrendite ein gängiges Maß, bei dem die jüngsten Dividendenzahlungen für jede Aktie durch den Aktienkurs dividiert werden. Bei einer Anleihe wird dies im einfachsten Fall als Kuponzahlung dividiert durch den aktuellen Anleihepreis berechnet.

Yield to Worst (YTW) ist die niedrigste Rendite, die eine Anleihe erzielen kann, vorausgesetzt, der Emittent gerät nicht in Verzug und berücksichtigt alle anwendbaren Kündigungsmerkmale (dh der Emittent kann die Anleihe zu einem im Voraus festgelegten Datum kündigen). Auf Portfolioebene stellt diese Statistik den gewichteten Durchschnitt YTW für alle zugrunde liegenden Emissionen dar.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage. Die Geschwindigkeit und das Ausmaß, mit dem sich der Preis eines Portfolios, Wertpapiers oder Index nach oben und unten bewegt.

WICHTIGE INFORMATIONEN

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Hochzins- oder Ramschanleihen bergen ein höheres Ausfall- und Volatilitätsrisiko und können plötzlichen und kräftigen Kursschwankungen unterliegen.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, haben Verlängerungs- und Vorauszahlungsrisiken und unterliegen einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere festverzinsliche Wertpapiere.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

9 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Märkte haben den Zeitpunkt und das Tempo der Zinssenkungen auf einen späteren Zeitpunkt verschoben, dadurch sind jedoch neue Möglichkeiten entstanden, attraktive Renditen mit Anleihen zu erwirtschaften.

- Die Kerninflation nähert sich den Zielvorgaben der Zentralbanken und die Erkenntnis, dass die politischen Maßnahmen mit Verzögerung erfolgen, sollte die großen Zentralbanken dazu bewegen, den Weg der Zinssenkungen einzuschlagen.

- Die Anleihenmärkte preisen allgemein eine sanfte Landung ein. Die Anleger sollten nach Segmenten Ausschau halten, die Wertsteigerungspotenzial bieten, aber bei einer härteren Landung nicht stark in Mitleidenschaft gezogen werden.