Stimmen Sie für REITs!

Portfoliomanager Greg Kuhl erläutert, warum börsennotierte Immobilien jetzt eine gute Wahl sein könnten.

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- US-amerikanische Real Estate Investment Trusts (REITs) schnitten von 2000 bis 2019 besser ab als breitere Aktien, dies auch während der globalen Finanzkrise, als REITS massive Rückgänge erlitten, sich aber mehr als vollständig erholen konnten – ein Beweis für ihre Langlebigkeit.

- Ein großer Vorteil für Public REITs im kommenden Jahrzehnt ist der Zugang zu Kapital. Die Bilanzen börsennotierter REITs waren noch nie so gesund wie heute, da die überwiegende Mehrheit dieser Unternehmen mittlerweile Emittenten von Unternehmensanleihen mit Investment Grade-Rating sind.

- Angesichts der bevorstehenden Zinssenkungen dürften börsennotierte REITs Rückenwind für eine Anlageklasse erhalten, die in der Vergangenheit solide Renditen für langfristige Anleger erzielt und ein stetiges fundamentales Wachstum aufrechterhalten hat.

Artikel zum Thema Nachhaltigkeit

Was waren das für vier Jahre! Hier geht es nicht um Politik, sondern eher um die Anerkennung, dass die letzten vier Jahre eine ganze Menge Material für die nächste Generation von Wirtschaftslehrbüchern hervorgebracht haben. Eine globale Pandemie in einem Ausmaß, wie es sie seit 100 Jahren nicht mehr gegeben hat, die höchste Inflation seit 40 Jahren und der aggressivste Zinsanhebungszyklus der Federal Reserve (Fed) seit 44 Jahren sind nur einige der Ereignisse, die in den kommenden Jahrzehnten gelehrt werden.1

In Zukunft könnte es positive Schlagzeilen geben: Die beobachtete Inflation nähert sich schnell einem normalisierten Niveau, denn drei aufeinanderfolgende Monate lang verbuchte der Verbraucherpreisindex (VPI) günstige Zahlen, und die Fed hat nun bestätigt, dass sie die Zinsen im September erstmals senken wird.

Wir glauben, dass eine Geschichtsstunde wichtig ist, um sich einen Überblick zu verschaffen, wenn es um die aktuellen Chancen bei REITs geht. Wenn man sich auf die zwei Jahrzehnte vor den zuvor genannten Ereignissen konzentriert, sind sich viele Anleger vielleicht nicht darüber im Klaren, dass US-REITs von 2000 bis 2019 eine annualisierte Gesamtrendite von 9% (oder 472% kumulative Gesamtrendite) erzielten.2 Das sind ordentliche Zahlen, dies gilt aber umso mehr, als der S&P 500® Index im gleichen Zeitraum annualisiert 6% (225% kumulativ) und der Bloomberg US Aggregate Bond Index annualisiert 5% (kumulativ 166%) verzeichnete.

Diese 20 Jahre waren für US-REITs nicht nur rosig, da sie die globale Finanzkrise umfassen, als sich Gewerbeimmobilien in der Nähe des Epizentrums befanden und REITs den größten Rückgang in ihrer Geschichte erlebten. Dass REITs dort herausgekommen sind und es dennoch geschafft haben, andere Anlageklassen über den Gesamtzeitraum hinweg mit so großem Abstand zu schlagen, ist ein Beweis für ihre Langlebigkeit.

Sind Sie besser dran als vor vier Jahren?

– Ronald Reagan, 1980

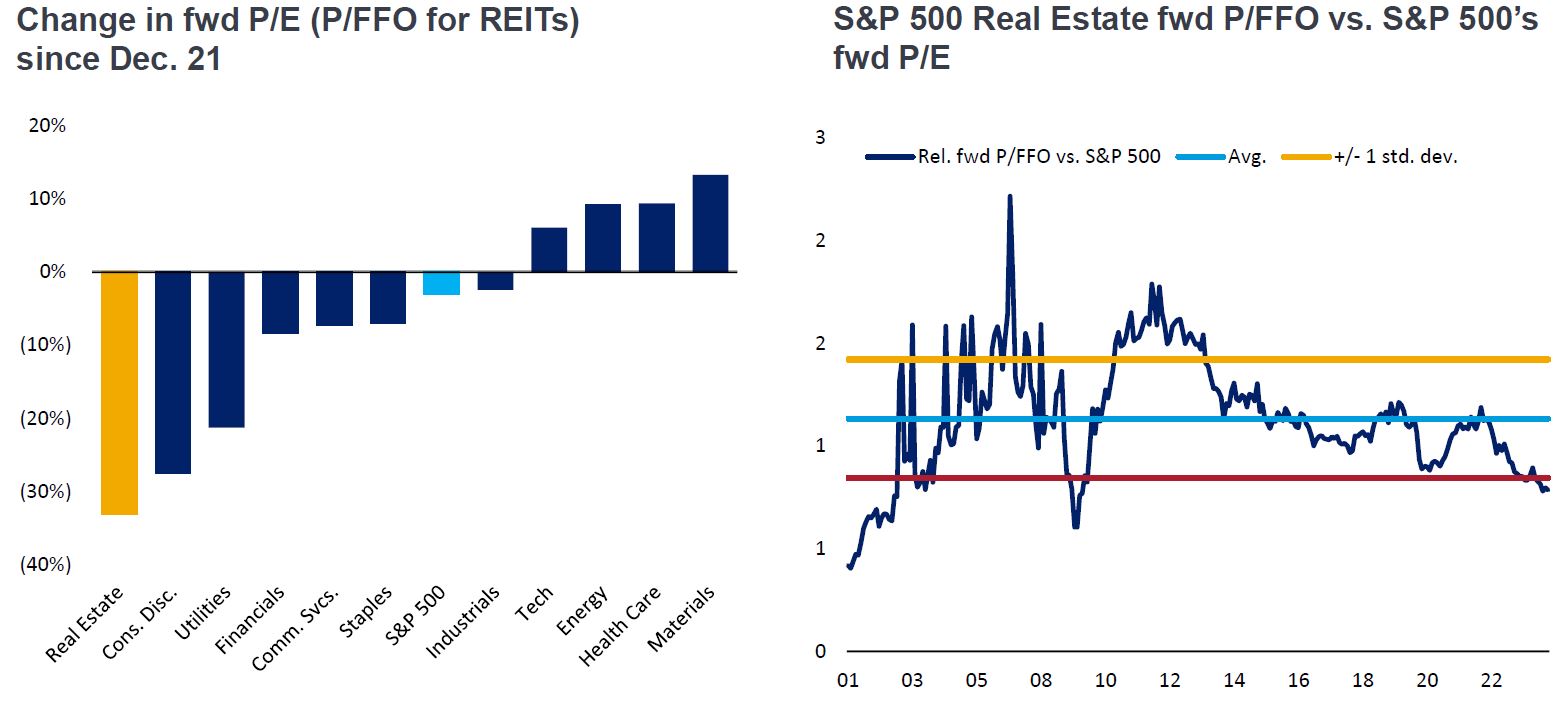

Es mag in der menschlichen Natur liegen, dass die jüngere Vergangenheit etwas besser in der Erinnerung bleibt. Betrachtet man die letzten vier Jahre, so sind US-REITs zwar weitgehend unbeschadet aus der Pandemie gekommen (und haben von Anfang 2020 bis Ende 2021 eine annualisierte Rendite von 15% erzielt), aber während des folgenden Zinsanhebungszyklus der Fed haben sie nicht so gut abgeschnitten. Gemessen an den Gewinnkennzahlen hatten US-REITs seit Beginn der Zinsanhebungskampagne der Fed stärker an Wert verloren als jeder andere Aktiensektor. Ursächlich dafür war ein solides Gewinnwachstum von kumuliert 18%, während die Aktienkurse um 22% nachgaben.3 Infolgedessen sind die Bewertungen von US-REITs im Vergleich zu breiteren Aktien so niedrig wie noch nie in diesem Jahrhundert (siehe Diagramm unten).

Einige große institutionelle Anleger haben diese attraktiven Bewertungen zur Kenntnis genommen, wie die im April angekündigte Take-Private-Transaktion des Wohnungs-REIT Air Communities (AIRC) in Höhe von 9,5 Mrd. $ zeigt, die einen Aufschlag von 25% auf den nicht betroffenen Aktienkurs vorsieht.4 In unseren jüngsten Gesprächen haben wir jedoch festgestellt, dass viele Anleger REITs in den vergangenen Jahren weitgehend ignoriert haben, da sie im Vergleich zu anderen Aktienarten unterdurchschnittlich abschnitten, zusätzlich zu den historisch attraktiven Renditen von Instrumenten wie Geldmarktfonds.

Quelle: FactSet, NAREIT T Tracker, BofA US Equity & Quant Strategy, Stand: 30. Juni 2024.

Hinweis: P/FFO = eine REIT-Bewertungskennzahl, die den Marktpreis eines REIT und seiner Gelder aus der

Geschäftstätigkeit (Funds From Operations - FFO). Die Wertentwicklung in der Vergangenheit ist keine Garantie für die künftigen Ergebnisse. Geldanlagen sind mit Risiken verbunden, darunter mögliche Kapitalverluste und Wertschwankungen.

Mitten im Fluss sollte man nicht die Pferde tauschen.

– Abraham Lincoln, 1864

Fünfprozentige Renditen auf Bargeld und Technologieaktien, deren Kurs sich in sechs Monaten verdreifacht, sind schön, aber kann dies von Dauer sein? REITs haben in der Vergangenheit solide Renditen für langfristig orientierte Anleger erzielt und ein stetiges fundamentales Wachstum erzielt, sind aber in letzter Zeit aufgrund eines historisch aggressiven Zinsanhebungszyklus der Fed zurückgeblieben.

Aber was dürfte passieren, wenn sich der Zinszyklus der Fed umkehrt? Diese Frage wird heute den „Wählern“ (sprich: Anlegern) gestellt, und die ersten Umfragen sollten den REITs Anlass zu Optimismus geben. Die VPI-Daten für Mai, die Anfang Juni veröffentlicht wurden, waren die erste wirklich positive Überraschung gegenüber dem Marktkonsens seit einiger Zeit und markierten den zweiten von vier aufeinanderfolgenden Monaten mit einer nachlassenden Inflation (April bis Juli).

Diese jüngsten VPI-Daten stellten einen wichtigen Wendepunkt für die Markterwartungen an die Fed-Politik dar. Von der Veröffentlichung der VPI-Daten für Mai bis zur Veröffentlichung der VPI-Daten für Juli fielen die Renditen 10-jähriger US-Staatsanleihen um 60 Bp. auf 3,8%, die Fed-Aussagen wurden fast schon expansiv, und der Markt begann, Zinssenkungen mit ziemlicher Sicherheit einzupreisen. Diese Erwartung wurde durch die Rede von Jay Powell in Jackson Hole bestätigt, in der er andeutete, dass die Zinssenkungen der Fed im September beginnen werden. Bemerkenswert ist, dass die US-REITs seit der Veröffentlichung der VPI-Daten für Mai eine Rendite von 15,4% erzielt haben, im Vergleich dazu lag die Rendite des S&P 500 bei 5,1%.

Ein unabhängiger, aber zugleich wichtiger Datenpunkt seit der VPI-Daten für Mai ist, dass der größte Börsengang in den USA seit fast drei Jahren Ende Juni stattfand. Und es war kein Technologieunternehmen, sondern ein REIT: Lineage Logistics.

Abgesehen davon, dass die Transaktion die wachsende Empfänglichkeit der Anleger für REITs unterstreicht, ist sie ein Beispiel für das, was unserer Meinung nach ein wichtiges Thema bei Public REITs für das kommende Jahrzehnt sein wird: den Zugang zu Kapital. Börsennotierte REITs verbrachten das Jahrzehnt nach der globalen Finanzkrise damit, ihre Schulden abzubauen, und ihre Bilanzen sind heute so gesund wie noch nie, wobei die überwiegende Mehrheit jetzt Emittenten von Unternehmensanleihen mit Investment Grade-Rating sind. Dies steht im Gegensatz zu privaten Immobilien, die im Allgemeinen nie aufgehört haben, ihre Verschuldung durch günstigere kurzfristige Anleihen zu maximieren.

Wir gehen davon aus, dass börsennotierte REITs in den kommenden Jahren ihren Zugang zu den Eigen- und Fremdkapitalmärkten nutzen werden, um offensiv vorzugehen und hochwertige Immobilien von privaten Eigentümern zu erwerben, deren Bilanzen unter Druck stehen. Neben dem historisch stetigen/vorhersehbaren Cashflow-Wachstum kann das Wachstum aus Akquisitionen in den kommenden Jahren eine weitere wichtige Quelle von Aufwärtstrends für börsennotierte REITs sein.

Yes we can.

– Barack Obama, 2008

In einem Umfeld, in dem die Ungewissheit über die Geldpolitik der Fed geringer ausfällt, sehen die Aussichten für börsennotierte Immobilien derzeit so gut aus wie eh und je. Unserer Ansicht nach sind die zugrunde liegenden Fundamentaldaten des Immobilienmarktes nach wie vor stabil, es liegen neue Wachstumschancen vor uns, die Bilanzen der Public REITs waren noch nie so stark wie heute, und die Bewertungen waren im Vergleich zu breiteren Aktien selten so niedrig. In der Zwischenzeit scheinen sich die Zinssätze von einem Gegenwind in einen Rückenwind zu verwandeln.

In diesem Wahljahr müssen sich die Anleger entscheiden, ob es „vier weitere Jahre“ mit einmaligen Makroereignissen sein werden oder ob es vielleicht an der Zeit ist, zu einer längerfristigen „Normalität“ zurückzukehren. Es gibt erste Anzeichen für eine Rotation zurück in REITs. Sollte dies der Beginn von etwas wie den ersten beiden Jahrzehnten der 2000er Jahre sein, könnten die Anleger für ihre Aufmerksamkeit belohnt werden.

1 VPI im Jahresvergleich, Intensität des Zinsanhebungszyklus der Fed, gemessen an der Steigung des Fed Funds-Ziels bei steigenden Zinsen

2 Bloomberg, FTSE NAREIT Equity REITs Index. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

3 Bloomberg, FTSE NAREIT Equity REITs Index, Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

4 Blackstone Real Estate Partners Fund X kündigte am 08.04.24 die Take-Private-Transaktion von AIRC für 39 USD/Aktie an.

Bilanz: Ein Rechnungsabschluss, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt gegenüberstellt. Die einzelnen Teile vermitteln den Anlegern eine Vorstellung davon, was sich im Besitz eines Unternehmens befindet und was es schuldet. Außerdem geht daraus das von den Aktionären investierte Vermögen hervor.

Der Bloomberg U.S. Aggregate Bond Indexist ein breit angelegter Maßstab für den Markt für festverzinsliche steuerpflichtige Anleihen mit Investment-Grade-Rating, die auf US-Dollar lauten.

Der Verbraucherpreisindex (VPI) ist ein nicht verwalteter Index, der die vom US-Arbeitsministerium ermittelte Inflationsrate der Verbraucherpreise in den Vereinigten Staaten darstellt.

FTSE Nareit Equity REITs Index: The FTSE NareitUS Real Estate Index Series is designed to present investors with a comprehensive family of REIT performance indexes that spans the commercial real estate space across the U.S. economy. The index series provides investors with exposure to all investment and property sectors. In addition, the more narrowly focused property sector and sub-sector indexes rovide the facility to concentrate commercial real estate exposure in more selected markets. The FTSE Nareit Equity REITs index contains all Equity REITs not designated as Timber REITs or Infrastructure REITs.

Investment Grade: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Leverage: Höhe der Verschuldung eines REITs. Die Leverage Ratio wird als Verhältnis der Schulden zur Bilanzsumme gemessen.

Das Kurs/Gewinn-Verhältnis (KGV) misst den Aktienkurs im Vergleich zum Gewinn pro Aktie für eine Aktie oder Aktien in einem Portfolio.

WICHTIGE INFORMATIONEN

REITs oder Real Estate Investment Trusts investieren in Immobilien durch direkten Besitz von Immobilienvermögen, Immobilienanteilen oder Hypotheken. Da sie an einer Börse notiert sind, sind REITs in der Regel sehr liquide und werden wie Aktien gehandelt.

Immobilienaktien, einschließlich Real Estate Investment Trusts (REITs), reagieren empfindlich auf Änderungen von Immobilienwerten und Mieteinnahmen, Immobiliensteuern, Zinssätzen, steuerlichen und regulatorischen Anforderungen, Angebot und Nachfrage sowie auf Veränderungen der Managementfähigkeiten und der Bonität des Unternehmens. Bei REITs besteht zusätzlich die Gefahr, dass sie nicht die Voraussetzungen für bestimmte Steuervorteile oder für eine Registrierungsbefreiung erfüllen, was negative wirtschaftliche Folgen nach sich ziehen könnte.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Dieser Fonds kann im Verhältnis zu seinem Anlageuniversum oder anderen Fonds seines Sektors ein besonders konzentriertes Portfolio aufweisen. Ein ungünstiges Ereignis, das sich nur auf eine kleine Zahl von Positionen auswirkt, könnte zu einer erheblichen Volatilität oder zu erheblichen Verlusten für den Fonds führen.

- Der Fonds investiert in Immobilieninvestmentgesellschaften (REITs) und sonstige Unternehmen oder Fonds, die Immobilieninvestitionen tätigen, die größere Risiken beinhalten als direkte Anlagen in Immobilien. Insbesondere können REITs einer weniger strengen Regulierung als der Fonds unterliegen und eine höhere Volatilität als die zugrunde liegenden Vermögenswerte aufweisen.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Der Fonds investiert in Immobilieninvestmentgesellschaften (REITs) und sonstige Unternehmen oder Fonds, die Immobilieninvestitionen tätigen, die größere Risiken beinhalten als direkte Anlagen in Immobilien. Insbesondere können REITs einer weniger strengen Regulierung als der Fonds unterliegen und eine höhere Volatilität als die zugrunde liegenden Vermögenswerte aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- US-amerikanische Real Estate Investment Trusts (REITs) schnitten von 2000 bis 2019 besser ab als breitere Aktien, dies auch während der globalen Finanzkrise, als REITS massive Rückgänge erlitten, sich aber mehr als vollständig erholen konnten – ein Beweis für ihre Langlebigkeit.

- Ein großer Vorteil für Public REITs im kommenden Jahrzehnt ist der Zugang zu Kapital. Die Bilanzen börsennotierter REITs waren noch nie so gesund wie heute, da die überwiegende Mehrheit dieser Unternehmen mittlerweile Emittenten von Unternehmensanleihen mit Investment Grade-Rating sind.

- Angesichts der bevorstehenden Zinssenkungen dürften börsennotierte REITs Rückenwind für eine Anlageklasse erhalten, die in der Vergangenheit solide Renditen für langfristige Anleger erzielt und ein stetiges fundamentales Wachstum aufrechterhalten hat.