Die größten Marktrisiken für US-Aktien

Die Portfoliomanager Jeremiah Buckley, Brian Demain und Jonathan Coleman sind der Ansicht, dass die Unsicherheiten in Bezug auf das Beschäftigungswachstum, die Konsumausgaben und die Investitionen in künstliche Intelligenz (KI) besondere Aufmerksamkeit erfordern.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Unsere Anlegerumfrage 2024 ergab eine abnehmende Risikobereitschaft der Anleger, wobei ein erheblicher Prozentsatz Bedenken hinsichtlich bevorstehender Probleme wie den US-Präsidentschaftswahlen, geopolitischen Ereignissen und der anhaltenden Inflation für Ende 2024 bis Anfang 2025 äußerte.

- Unsere Portfoliomanager sind sich dieser Bedenken bewusst, konzentrieren sich aber auf breitere wirtschaftliche Themen wie das geringe Beschäftigungswachstum und die Konsumausgaben, die für einen Verlangsamung sorgen könnten, sowie auf unsichere Renditen von KI-Investitionen als potenzielle Marktrisiken.

- Es ist zwar wichtig, alle Risiken im Auge zu behalten, aber wenn Anleger in Qualitätsunternehmen investiert bleiben und diversifizierte Portfolios beibehalten, können diese Risiken gemindert werden.

Die Anlegerumfrage 2024 von Janus Henderson hat ergeben, dass vermögende Anleger und Anleger der Mittelschicht (Mass Affluents) in den USA im Jahr 2024 im Vergleich zu 2023 eine geringere Risikobereitschaft besitzen. Auf die Frage nach ihren größten Sorgen für Ende 2024 bis Anfang 2025 nannten über 70 % der Befragten die US-Präsidentschaftswahlen, geopolitische Ereignisse und die anhaltende Inflation.

Vor dem Hintergrund dieser Ergebnisse haben wir drei unserer Portfoliomanager für US-Aktien gefragt, welche Marktrisiken sie in den kommenden Monaten als die wichtigsten Marktrisiken einschätzen. Die in der Umfrage genannten Sorgen der Anleger gehören zwar nicht zu den größten Sorgen unseres Portfoliomanagers, das bedeutet aber nicht, dass sie bei der Beurteilung des heutigen Marktumfelds nicht wichtig sind.

Das Inflationsbild hat sich im Jahr 2024 deutlich aufgehellt, doch die höheren Preise wirken sich nach wie vor auf die Konsumausgaben aus. Geopolitische Risiken – insbesondere der Russland-Ukraine-Krieg, die Spannungen zwischen China und Taiwan und die Konflikte im Nahen Osten – bergen ein anhaltendes Abwärtsrisiko. Diese Ereignisse drohen die Lieferketten zu unterbrechen, den Inflationsdruck zu erhöhen und das Vertrauen der Anleger zu untergraben. Die Wahrscheinlichkeit solcher Ereignisse vorherzusagen, ist jedoch schwierig. Stattdessen empfehlen wir eine Fokussierung auf Qualitätsunternehmen und die Diversifizierung des Portfolios, um potenzielle Auswirkungen abzumildern.

Die US-Präsidentschaftswahlen könnten ebenfalls kurzfristig zu Volatilität führen. Wir sind jedoch der Auffassung, dass die allgemeinen wirtschaftlichen Treiber und die Fundamentaldaten der Unternehmen die maßgeblichen Einflussfaktoren im Markt sein werden, wer auf der Gewinnerseite und wer auf der Verliererseite stehen wird.

Unsere Portfoliomanager sind in Bezug auf die Konjunktur- und Ertragsaussichten weitgehend optimistisch. Die folgenden Risiken sollten in den kommenden Monaten jedoch genau im Auge behalten werden.

Jeremiah Buckley

Bereich: US-Large-Cap Wachstum

Zu beachtende Risiken: Geringer Beitrag zum Beschäftigungswachstum

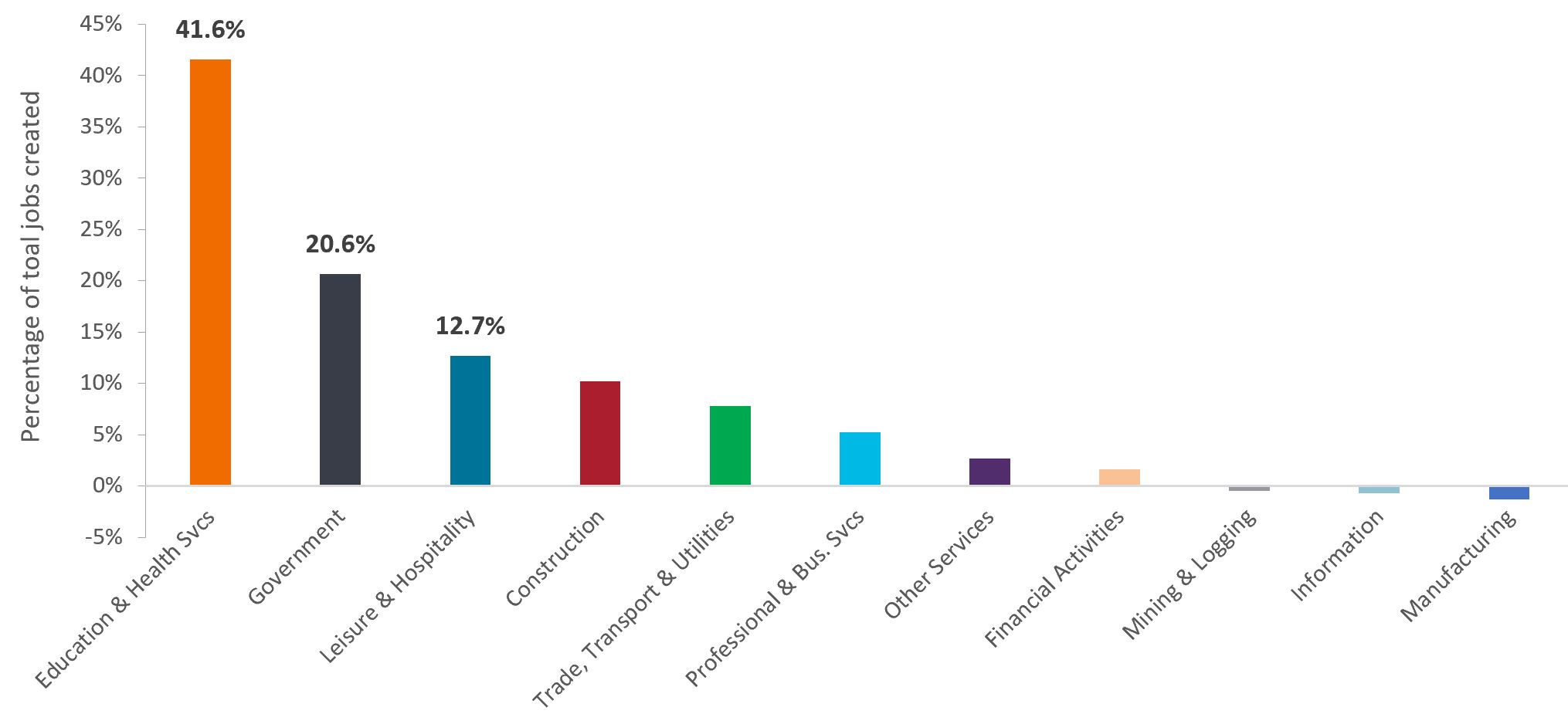

Die US-Wirtschaft bietet nach wie vor eine solide Grundlage für Anlagemöglichkeiten. Die Abkühlung der Nachfrage am Arbeitsmarkt stellt allerdings ein erhebliches konjunkturelles Risiko, das besondere Aufmerksamkeit erfordert. Die jüngsten Zuwächse bei den Beschäftigtenzahlen beschränkten sich in erster Linie auf das Gastgewerbe, das Gesundheitswesen, den öffentlichen Dienst und das Baugewerbe. In anderen Sektoren ist hingegen nur ein minimales Beschäftigungswachstum oder ein Rückgang zu verzeichneten (Abbildung 1).

Dieser enge Fokus ist problematisch, da wir uns in einer Phase der Erholung nach der Pandemie befinden und der Vollbeschäftigung im Gastgewerbe und im Gesundheitswesen annähern. Auch die Frühindikatoren im Bausektor zeigen Anzeichen einer Schwäche, die sich schon bald auf die Beschäftigtenzahlen auswirken könnte. Das Fehlen eines breiteren Anstiegs in allen Sektoren könnte das Beschäftigungswachstum insgesamt verlangsamen.

Darüber hinaus sorgen die Auswirkungen von KI auf Neueinstellungen in wissensbasierten Branchen für zusätzliche Unsicherheit. Die künftige Rolle der KI in Bezug auf die Mitarbeiter hat dazu geführt, dass bestimmte Positionen nur zögerlich besetzt werden. Dies könnte das Ungleichgewicht auf dem Arbeitsmarkt noch verschärfen. Insgesamt deuten diese Faktoren darauf hin, dass das Beschäftigungswachstum zu einem drängenden Problem werden und möglicherweise zu geringeren Konsumausgaben und Druck auf das Wirtschaftswachstum führen könnte.

Positiv zu vermerken ist, dass wir im zweiten Quartal einen deutlichen Anstieg der Margen feststellen konnten. Positive operative Margen und ein Margenhebel (Margin Leverage) der Unternehmen sind in der Regel Frühindikatoren für das Wachstum des Arbeitsmarktes. Es ist auch denkbar, dass moderate Arbeits- und Einkommenszuwächse die Konsumausgaben weiterhin stützen können.

Abbildung 1: Beschäftigtenzahl außerhalb der Landwirtschaft – Anteil an den insgesamt in den letzten 12 Monaten geschaffenen Arbeitsplätzen

75 % der insgesamt im vergangenen Jahr geschaffenen Arbeitsplätze entfielen auf das Bildungs- und Gesundheitswesen, den öffentlichen Dienst und das Gastgewerbe.

Quelle: Bloomberg, Nonfarm Payroll, Stand 31. August 2024.

Brian Demain

Bereich: U.S. mid-Caps Wachstum

Zu beachtende Risiken: Unsichere Renditen bei KI-Investitionen

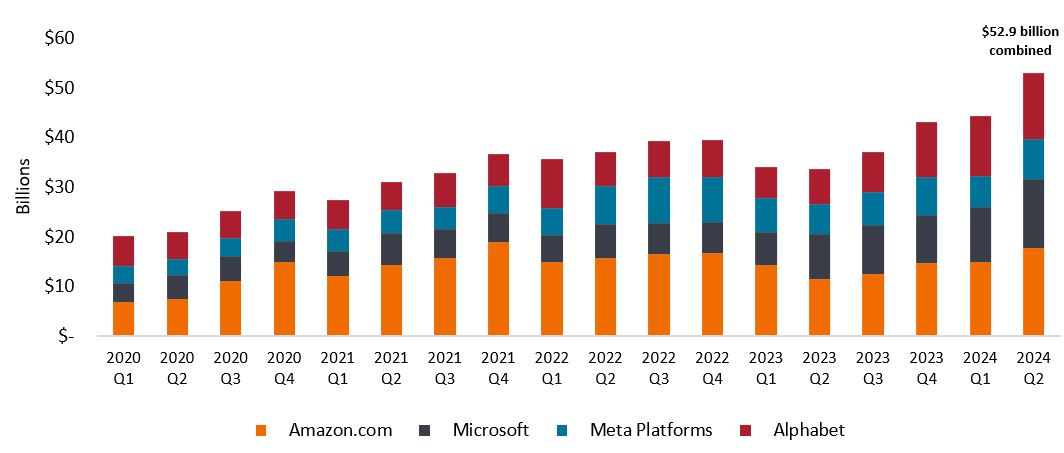

Die Debatte um die Rendite (Return on Investment) bei KI-Investitionen ist derzeit eines der wichtigsten Marktthemen. Die KI als Produktivitätsinstrument bietet zwar ein immenses Potenzial, der enorme Kapitaleinsatz, das von den Tech-Giganten in die KI-Infrastruktur investiert wird (Abbildung 2), muss jedoch Renditen generieren. Diese massiven Investitionen sorgen für Begeisterung für Unternehmen, die KI-bezogene Hardware und Software liefern, von Branchenriesen wie NVIDIA bis hin zu zahlreichen Mid-Cap-Unternehmen.

In den nächsten Jahren könnte die Richtung des Marktes davon abhängen, wie sich die Wahrnehmung und Realität der Rendite (Return on Investment) bei der KI entwickeln. Wenn sich die KI als wertvoller Produktivitätsverstärker erweist und denjenigen, die sie eingeführt haben, starke Gewinne beschert, wird sich der Boom der KI-Ausgaben wahrscheinlich fortsetzen. Es kann sogar sein, dass die aktuellen Ausgaben zu niedrig sind. Umgekehrt könnten unterdurchschnittliche Gewinne das Investitionstempo erheblich verlangsamen.

Angesichts dieser Unsicherheiten beobachten wir den kommerziellen Erfolg verschiedener KI-Anwendungen, von Microsoft Copilot bis hin zu aufstrebenden Start-ups, sehr sorgfältig, um die potenziellen Renditen von KI-Investitionen besser einschätzen zu können. Darüber hinaus konzentrieren wir uns auf Unternehmen mit starken Fundamentaldaten und differenzierten Angeboten, um die Risiken im Zusammenhang mit einer möglichen Verlangsamung der KI-Ausgaben zu minimieren.

Abbildung 2: Gesamtinvestitionen

Die Weltwirtschaft erlebt einen beispiellosen Zufluss von Kapital in KI, der vor allem von Hyperscale-Cloud-Unternehmen angetrieben wird.

Quelle: Bloomberg, Quartalsdaten, Stand: 23. September 2024.

Jonathan Coleman

Bereich: US Small-Caps Wachstum

Zu beachtende Risiken: Trends bei den Konsumausgaben

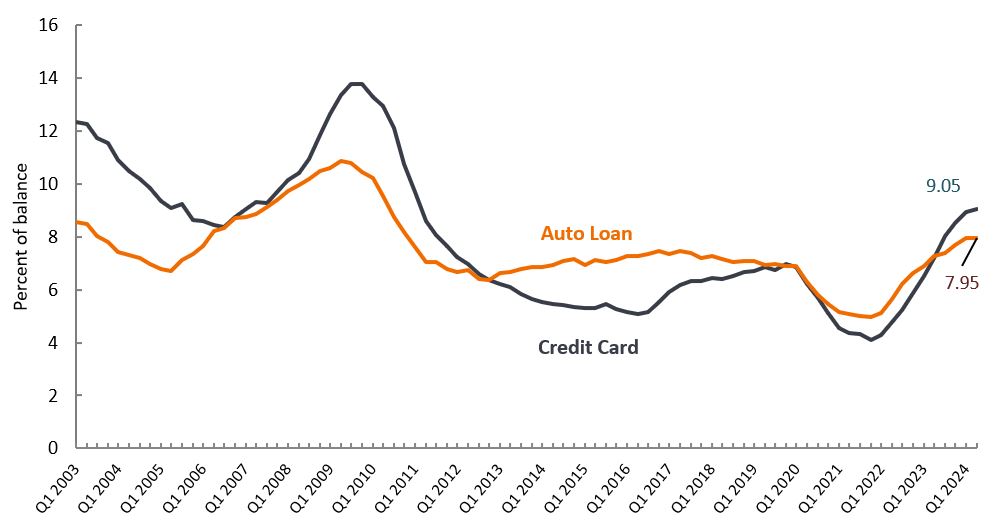

Eine weitere Verlangsamung der Konsumausgaben gehört derzeit zu den drängendsten konjunkturellen Sorgen, die Anleger im Auge behalten sollten. Es gibt zwar keine endgültigen Beweise dafür, dass sich dieser Trend von Haushalten mit niedrigem Einkommen auf Haushalte mit mittlerem oder höherem Einkommen ausbreitet, aber Indikatoren deuten auf eine zunehmende finanzielle Belastung hin. So nähern sich beispielsweise die Zahlungsverzugsraten bei Kreditkarten und Autozahlungen zyklischen Höchstständen (Abbildung 3). Und die außergewöhnlichen Sparquoten im Zusammenhang mit der Corona-Pandemie haben sich aufgelöst.

Darüber hinaus dürften höhere Zinssätze, insbesondere bei Hypothekenzahlungen, die Verbraucherstimmung und die Ausgaben belasten. Selbst wenn sich die Zinssätze im Zuge des Zinssenkungszyklus der Federal Reserve stabilisieren oder sinken, könnte der kumulative Effekt auf die Haushaltsbudgets anhalten.

Um dieses Risiko zu mindern, wählen wir einen vorsichtigen Ansatz bei zyklischen Konsumgütertiteln. Wir sind zwar der Meinung, dass viele Bewertungen in diesem Sektor angemessen sind, prüfen jedoch sorgfältig, ob das Aufwärtspotenzial die Unsicherheit in Bezug auf die Entwicklung der Konsumausgaben rechtfertigt.

Abbildung 3: Zahlungsverzug nach Kreditart

Der Anteil der Kreditkarten- und Autokrediten, die in Zahlungsverzug geraten sind, ist auf den höchsten Stand seit der globalen Finanzkrise gestiegen.

Quelle: Federal Reserve Bank of New York. Prozentsatz des Restbetrags, der mindestens 30 Tage überfällig ist; Quartalsdaten von Q1 2003 bis Q2 2024, Stand: 31. August 2024.

Beteiligungspapiere unterliegen Risiken, einschließlich des Marktrisikos. Die Renditen schwanken in Abhängigkeit von Emittenten sowie von politischen und wirtschaftlichen Entwicklungen.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Unsere Anlegerumfrage 2024 ergab eine abnehmende Risikobereitschaft der Anleger, wobei ein erheblicher Prozentsatz Bedenken hinsichtlich bevorstehender Probleme wie den US-Präsidentschaftswahlen, geopolitischen Ereignissen und der anhaltenden Inflation für Ende 2024 bis Anfang 2025 äußerte.

- Unsere Portfoliomanager sind sich dieser Bedenken bewusst, konzentrieren sich aber auf breitere wirtschaftliche Themen wie das geringe Beschäftigungswachstum und die Konsumausgaben, die für einen Verlangsamung sorgen könnten, sowie auf unsichere Renditen von KI-Investitionen als potenzielle Marktrisiken.

- Es ist zwar wichtig, alle Risiken im Auge zu behalten, aber wenn Anleger in Qualitätsunternehmen investiert bleiben und diversifizierte Portfolios beibehalten, können diese Risiken gemindert werden.

Markteinblicke