Zentrale Erkenntnisse:

- Die neuen Zölle zielen auf 60 Länder ab, die Trump als die „schlimmsten Übeltäter“ bezeichnet, und sie stellen den Versuch dar, die US-Handelsdefizite abzubauen. Sie erinnern an die Zölle aus den 1890er Jahren und verändern die Dynamik des Welthandels.

- Die neuen Zölle könnten Handelsmuster und Lieferketten stören, wirtschaftliche Verschiebungen auslösen und potenzielle Vergeltungsmaßnahmen nach sich ziehen, was Auswirkungen auf die Volatilität der Märkte und die internationalen Beziehungen hätte.

- Emerging Market Debt (EMD HC) offers the opportunity to capture diversification to mitigate risks from market volatility and trade disruptions. Maintaining agility in investment strategies in response to change is crucial for returns stability.

Die 60 „schlimmsten Übeltäter“ im Visier

Am „Tag der Befreiung“ hat Donald Trump neue Zölle eingeführt, die die ursprünglichen Erwartungen übertrafen. Demnach sollen ab dem 5. April allgemeine Basiszölle von 10% erhoben werden, während die „60 schlimmsten“ Handelspartner ab dem 9. April zusätzlich gezielte „wechselseitige“ Zölle entrichten müssen. Mit diesen Zöllen, die sich in einer Bandbreite von 10% bis 50% bewegen, will die USA ihre Handelsdefizite mit verschiedenen Ländern abbauen. Mit der gestaffelten Zollstruktur wird der durchschnittliche Zollsatz auf etwa 22% bis 23% angehoben, was in etwa dem Zollniveau der 1890er Jahre entspricht.

Abbildung 1: Wechselseitige Zölle für die 30 wichtigsten Handelspartner

| Abgezinste gegenseitige US-Zölle (%) | Abgezinste gegenseitige US-Zölle (%) | ||

| China | 34 | Israel | 17 |

| Vietnam | 46 | EU | 20 |

| Thailand | 36 | Costa Rica | 10 |

| Taiwan | 32 | Singapur | 10 |

| Schweiz | 31 | Australien | 10 |

| Indonesien | 32 | El Salvador | 10 |

| Pakistan | 29 | Dominikanische Republik | 10 |

| Südafrika | 30 | Peru | 10 |

| Südkorea | 25 | Kolumbien | 10 |

| Kasachstan | 27 | Chile | 10 |

| Malaysia | 24 | Großbritannien | 10 |

| Japan | 24 | Türkei | 10 |

| India | 26 | Argentinien | 10 |

| Jordanien | 20 | Brasilien | 10 |

| Philippinen | 17 | Ägypten | 10 |

Quelle: JP Morgan, Weißes Haus, Weltbank (WITS), USTR, PwC, Tax Foundation, USITC, 3. April 2025

Ungleiche Auswirkungen für die Schwellenländer

Solche Ereignisse unterstreichen die Vorteile einer Diversifizierung durch Hartwährungs-Schwellenmarktanleihen (EMD HC), die wir in unserem jüngsten Artikel „EMD HC resilience underappreciated due to emerging market (EM) label“ diskutiert haben. Die Anlageklasse erstreckt sich über ein breites Spektrum aus 69 Ländern [1], weshalb die Risiken in Bezug auf eine Konzentration der Zoll-Auswirkungen gemindert werden. Durch das vielfältige Länderspektrum der Anlageklasse ist es möglich, in den einzelnen Ländern ein relativ kleines Exposure zu halten, sodass sich die allgemeine Widerstandsfähigkeit der Anlageportfolios gegenüber Marktschwankungen erhöht.

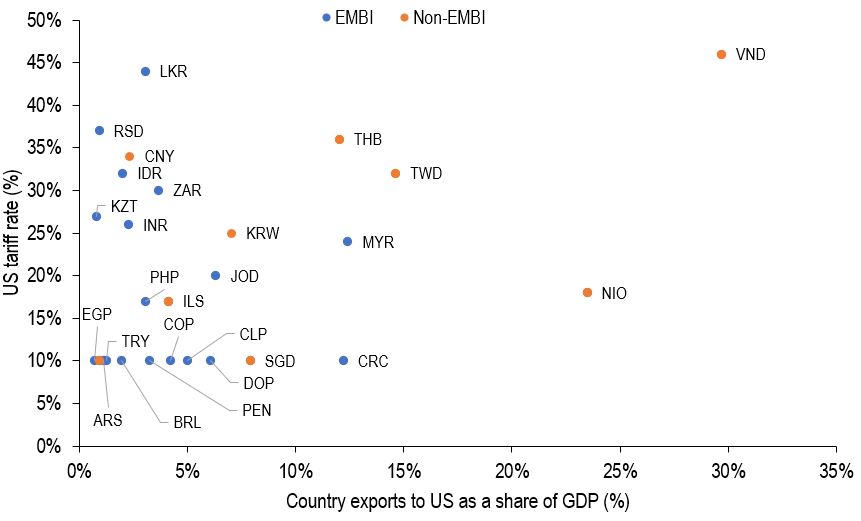

Abbildung 2 zeigt, dass derzeit außer Costa Rica und Malaysia kein Land im JP Morgan EMBI Global Diversified-Index mehr als 10% seines BIP in die USA exportiert (die meisten Länder sogar deutlich weniger).

Abbildung 2: Länderexporte vs. wechselseitige US-Zölle

Quelle: JP Morgan, Haver Analytics, US Census Bureau, Weißes Haus, Stand: 3. April 2025.

Horizontale Achse: Länderexporte in die USA (rollierend über 12 Monate, in Mrd. USD) als Anteil am nationalen BIP (rollierend im 4. Quartal, in Mrd. USD); in %; Vertikale Achse: Von Präsident Trump am 2. April angekündigter wechselseitiger Zoll (in %). Die Länder werden durch ihren Währungscode dargestellt. LKR Sri-Lanka-Rupie; RSD: Serbischer Dinar; CNY: Chinesischer Yuan; IDR: Indonesische Rupiah; ZAR: Südafrikanischer Rand; KZT: Kasachischer Tenge; INR: Indische Rupie; KRW: Südkoreanischer Won; MYR: Malaysischer Ringgit VND: Vietnamesischer Dong; THB: Thailändischer Baht; TWD: Neuer Taiwan-Dollar; NIO: Nicaraguanisches Córdoba; JOD: Jordanischer Dinar; PHP: Philippinischer Peso; ILS: Israelischer Neuer Schekel; EGP: Ägyptisches Pfund; TRY: Türkische Lira; COP: Kolumbianischer Peso; CLP: Chilenischer Peso; CRC: Costa-Rica-Colón; SGD: Singapur-Dollar; DOP: Dominikanischer Peso; BRL: Brasilianischer Real; PEN: Peruanischer Nuevo Sol; ARS: Argentinischer Peso.

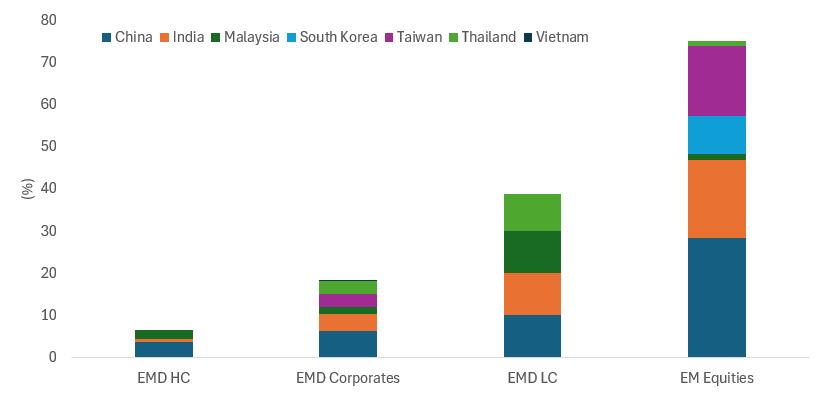

Abbildung 3 zeigt, dass von den am stärksten betroffenen Schwellenländern Vietnam, Thailand, Taiwan, China und Südkorea eine größere Rolle in den Indizes für Aktien und Lokalwährungsanleihen (EMD LC) der Schwellen- und Frontier-Märkte spielen als in den Indizes für Hartwährungsanleihen (EMD HC).

Abbildung 3: Die wichtigsten Länderpositionen in den Anleihen- und Aktienindizes der Schwellen- und Frontier-Märkte

Quelle: JP Morgan, Bloomberg, MSCI, Stand: 31. März 2025. EMD HC: JPM EMBI Global Diversified; EMD-Unternehmensanleihen: JPM CEMBI Index; EMD LC: JPM GBI-EM Index; EM-Aktien: MSCI EM Equity Index.

Während die direkten Auswirkungen der Zölle für EMD HC weniger schwerwiegend zu sein scheinen, sind die sekundären Auswirkungen, darunter eine veränderte Risikostimmung, fallende Rohstoffpreise und eine Verlangsamung der chinesischen Wirtschaft, besorgniserregender. Diese Faktoren beeinflussen die Kreditspreads von EM-Staatsanleihen, da Volatilität und Risikostimmung die wichtigsten Treiber für Staatsanleihen-Spreads sind. Obwohl die Abschwächung des Dollars für eine gewisse Stützung gesorgt hat, könnten die Spreads in nächster Zeit unter Druck geraten. Wir gehen jedoch davon aus, dass die zugrundeliegenden US-Treasury-Renditen einen Puffer für solche Spread-Bewegungen bieten (was sich bei der Ankündigung der Zölle gezeigt hat), was die Auswirkungen auf die Renditen abfedern dürfte.

Um die einschneidenden Umwälzungen effektiv zu meistern, kommt es entscheidend darauf an, die sich verändernden Wirtschaftsbedingungen genau zu beobachten und die Anlagestrategien anzupassen, um Chancen und Risiken neu auszubalancieren. Während wir die Entwicklungen weiter beobachten, bleiben die Vorteile von Hartwährungs-Schwellenmarktanleihen weiter bestehen, da die Vielfalt und Länderdiversifizierung der Anlageklasse eine bessere Widerstandsfähigkeit bieten, als man erwarten könnte.

Fußnoten

[1] JPM EMBI GD, Stand: 31. März 2025.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.