Die Geldmärkte übertreffen: Der historische Renditevorteil von Anleihen mit kurzen Laufzeiten

Portfoliomanager Daniel Siluk ist davon überzeugt, dass die nachlassende Inflation und die sinkenden Zinssätze für Anleger ein überzeugendes Argument dafür darstellen, ihre Mittel aus Geldmarktstrategien in Anleihen mit kürzeren Laufzeiten umzuschichten.

9 Minuten Lesezeit

Zentrale Erkenntnisse:

- Ein Rekordniveau an Vermögenswerten auf den Geldmärkten stellt für Anleger Opportunitätskosten dar, da sie nicht an einer möglichen Wertsteigerung auf den Anleihenmärkten aufgrund sinkender Zinsen partizipieren könnten.

- Eine umgekehrte Renditekurve und eine unmittelbar bevorstehende Senkung der US-Leitzinsen stellen zusammen ein überzeugendes Argument für eine Allokation in Anleihen mit kürzeren Laufzeiten dar.

- Zwar begünstigt ein längerer Zyklus Unternehmensanleihen mit höherem Rating, dennoch sollten Anleger bei der Suche nach den Sektoren, der Kreditqualität und den Emissionen mit den attraktivsten Bewertungen wachsam sein.

Seit mehreren Monaten beobachten die Finanzmärkte die rund 6,4 Billionen Dollar, die an den US-Geldmärkten verharren, und hoffen, dass die Umverteilung nur eines Teils dieser Mittel einen technischen Rückenwind für Aktien und Anleihen mit sich bringen würde. Angesichts der rückläufigen Inflation, der wahrscheinlich nächsten geldpolitischen Maßnahme einer Zinssenkung und der Verlängerung des Konjunkturzyklus ist dieses Argument für solch eine Umschichtung durchaus stichhaltig. Dennoch glauben wir, dass es zu optimistisch wäre, davon auszugehen, dass vorsichtige Anleger ihr Engagement in der riskantesten aller Anlageklassen deutlich steigern werden.

Diese vorsichtigere Einschätzung basiert auf der Tatsache, dass Barmittel zum ersten Mal seit über einem Jahrzehnt relativ gesehen attraktive Renditen bietet und dass Anleihenanleger sich daran erinnern, dass sie im Jahr 2022 aufgrund der steigenden Inflation zweistellige Verluste hinnehmen mussten. Aus den zuvor genannten Gründen könnte jedoch ein beträchtlicher Teil der Geldmarktanleger der Ansicht sein, dass jetzt der richtige Zeitpunkt gekommen ist, schrittweise Risiken einzugehen – allerdings auf eine Weise, bei der sie ihre vorsichtige Denkweise nicht völlig aufgeben.

Für diejenigen, die Wert auf geringe Volatilität, Transparenz und ein Maß an Kapitalzuwachs legen, das auf den Geldmärkten nicht möglich ist, sind Anleihen unserer Ansicht nach eine logisches Lösung im Risikospektrum, und zwar das vordere Ende der Renditekurve und die dort angesiedelten Unternehmensanleihen mit höherem Rating. Da die Weltwirtschaft eine mehr als zehnjährige Ära der Preisverzerrungen hinter sich lässt – die zunächst durch eine äußerst lockere Geldpolitik und dann durch die Inflationswelle nach der Pandemie verursacht wurden –, erwarten wir, dass sich das Verhältnis zwischen den Renditen kurzfristiger Anleihen und des Geldmarkts wieder zum historischen Normalwert entwickeln wird, was die kurzfristigen Anleihen begünstigen würde.

Eine Frage der Anlegerpsychologie – und der Großzügigkeit der politischen Maßnahmen

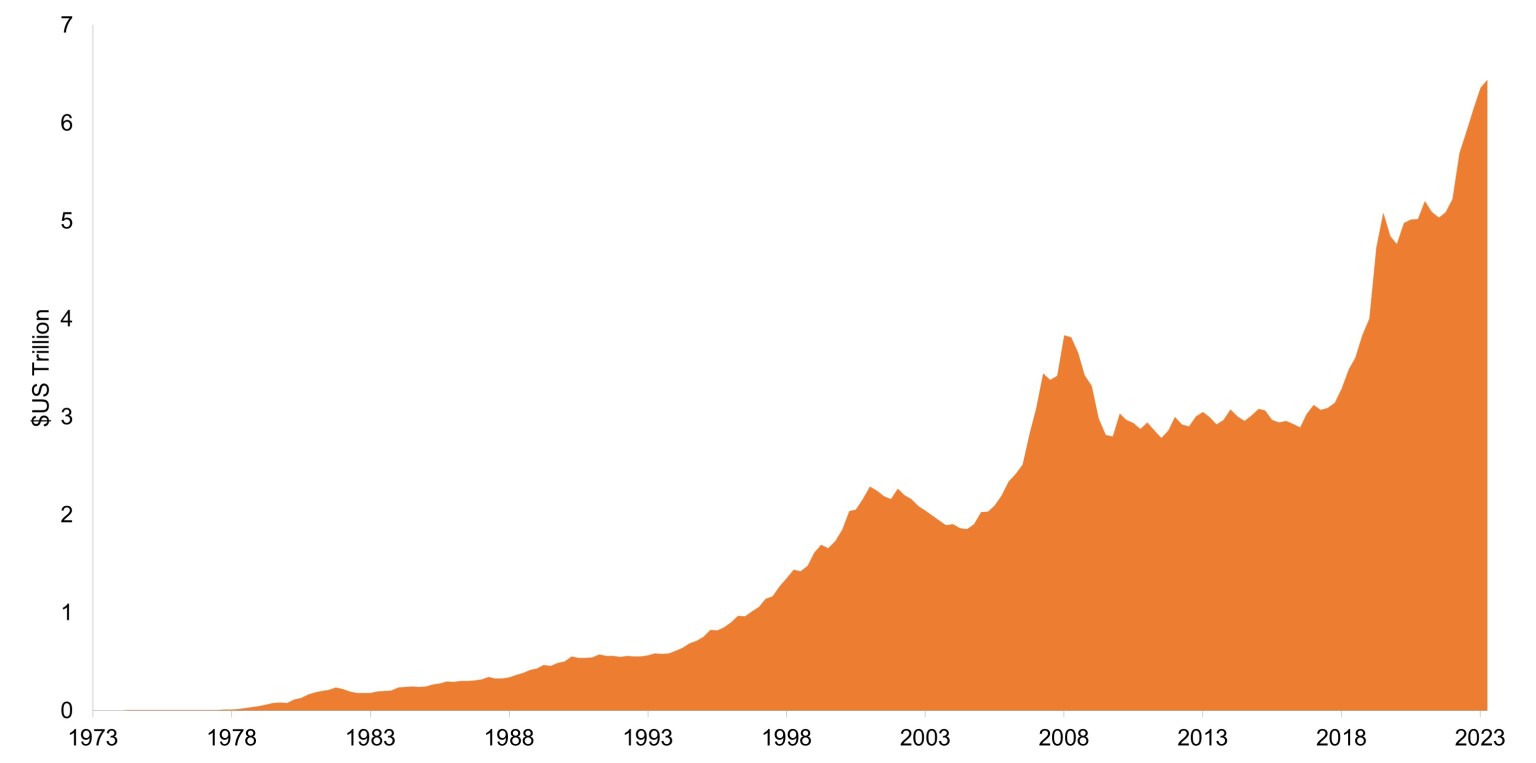

In den vergangenen vier Jahren hat sich das verwaltete Vermögen der Geldmarktfonds auf fast 6,5 Billionen Dollar verdoppelt. Diese Zunahme beruht sowohl auf der Angebots- als auch auf der Nachfragedynamik. Von der Angebotsseite sind die Konjunkturprogramme während der Pandemie zu nennen. Die Nachfrage wiederum ist auf die attraktiven Renditen auf Barmittel und die anhaltende Zurückhaltung bei der Übernahme zusätzlicher Risiken zurückzuführen, da die Inflation noch immer hoch ist und sich die Weltwirtschaft noch nicht ganz stabilisiert hat.

Abbildung 1: Verwaltetes Vermögen von US-Geldmarktfonds

Eine Kombination aus fiskalpolitischer Großzügigkeit und Zögern der Anleger nach dem schwierigen Jahr 2022 am Anleihenmarkt hat dazu geführt, dass die Anleger ihr Geld trotz der Opportunitätskosten in Barmitteln lassen.

Quelle: Federal Reserve, Stand Januar 2024.

Quelle: Federal Reserve, Stand Januar 2024.

Das zuletzt angeführte Argument hat in den vergangenen Monaten an Bedeutung verloren, da die kurzfristigen wirtschaftlichen und politischen Entwicklungen deutlicher werden. Angesichts abnehmender wirtschaftlicher Risiken dürften unserer Ansicht nach immer mehr Geldmarktanleger erkennen, dass mit der Aufrechterhaltung umfassender Barmittel Opportunitätskosten verbunden sind – eine Tatsache, die ihnen durch die Widerstandsfähigkeit der Finanzmärkte bewusst wird. Zwar hat es seine Vorteile, über einen liquiden Notgroschen zu verfügen, doch glauben wir, dass es für Anleger an der Zeit ist, wieder etwas Barmittel in die Kapitalmärkte zu investieren, insbesondere jetzt, da Anleihen wieder attraktive Ertragsströme, geringe Volatilität und Potenzial für eine Wertsteigerung bieten.

Zurück zum Alten

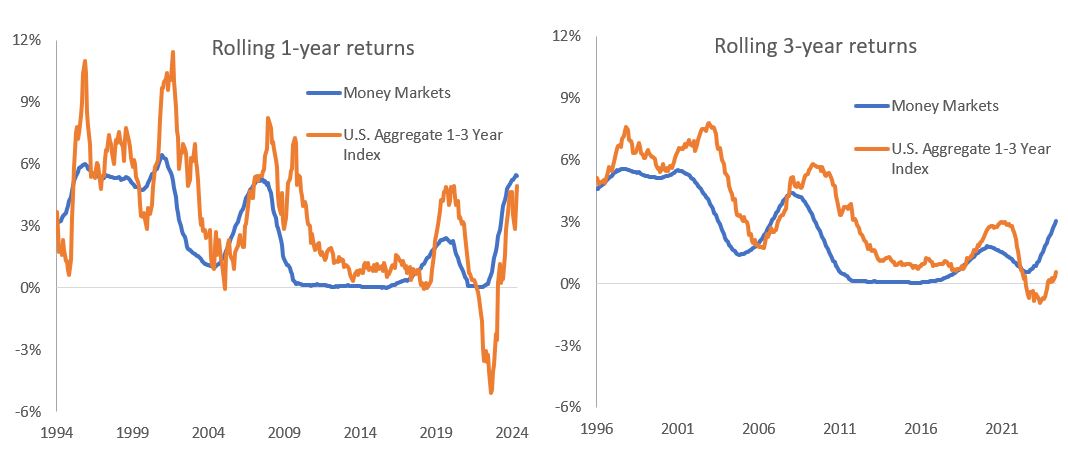

Eine Verlagerung hin zu kurzfristigen Anleihen könnte eine Rückkehr zur historischen Beziehung zwischen Geldmarktanlagen und ein- bis dreijährigen Anleihen bedeuten. In den zwei Jahrzehnten vor der Coronapandemie überstieg der Marktwert des Bloomberg US Aggregate 1-3 Year Index das verwalteten Vermögen der US-Geldmärkte stets deutlich. Der Grund dafür ist einfach: Seit 1996 übertrafen die gleitenden Ein- und Dreijahresrenditen dieses Indexes – die monatlich berechnet werden – die Geldmärkte um 75% bzw. 84% .1 Noch überzeugender ist die Tatsache, dass Anleihen mit kürzeren Laufzeiten bei sinkenden Leitzinsen schon immer eine bessere Wertentwicklung gezeigt haben.

Abbildung 2: Zeit für eine Rückkehr zum Mittelwert?

Im Verlauf der vergangenen Konjunkturzyklen haben Anleihen mit kürzeren Laufzeiten in der Regel eine bessere Wertentwicklung als die Geldmärkte erzielt. In Phasen sinkender Leitzinsen war dieser Trend sogar noch ausgeprägter.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 31. Mai 2024.

Unserer Ansicht nach ist dieser historische Zusammenhang gut begründet. Eine bescheidene Barmittelallokation ist ein nützliches Instrument zur Verwaltung der Liquidität und zur Aufbewahrung von Reserven, um künftige Anlagechancen ergreifen zu können. Doch wie zuvor dargestellt, hatten Anleger in nahezu allen Umgebungen bei einem etwas höheren Risikoprofil die Möglichkeit, Renditen zu erzielen, die über denen von Barmitteln lagen.

Das vordere Ende nutzen

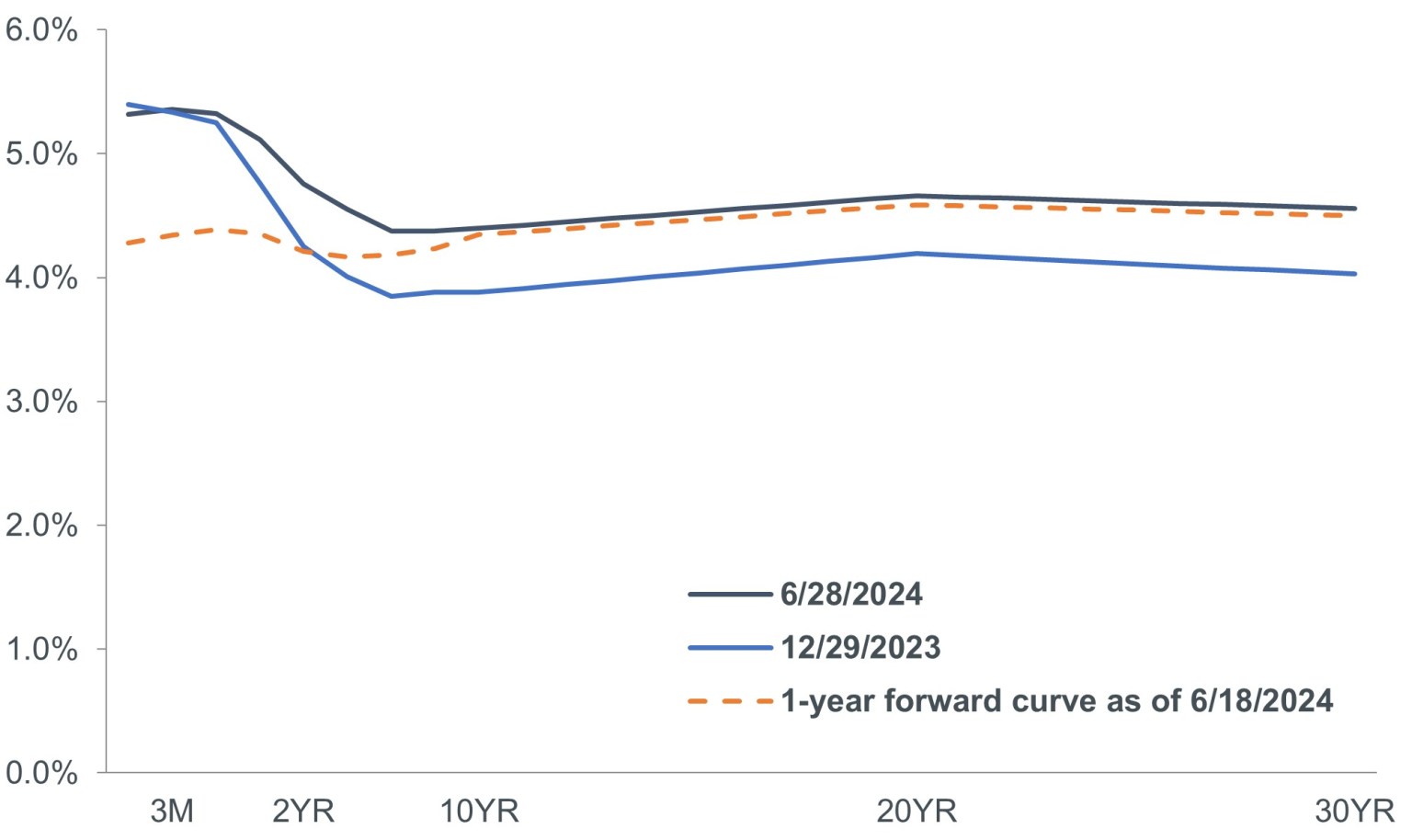

Typischerweise stellt das vordere Ende der Renditekurve das am wenigsten risikoreiche Segment des Anleihenuniversums dar, da die Anleger die Inflation und andere Faktoren, die den Wert einer Anleihe im kurzen Zeitraum bis zu ihrem Fälligkeitsdatum beeinflussen können, leichter einschätzen können. Obwohl der Roll-Down-Effekt vor dem Ende der Laufzeit normalerweise zu einem messbaren Ertragsstrom führt, sind die Renditen in diesem Abschnitt der Kurve typischerweise niedriger als bei Papieren mit längeren Laufzeiten, da die Anleger höhere Renditen gegen eine geringere Volatilität eintauschen. Angesichts der anhaltenden Umkehr der Kurve der US-Treasuries ist dies derzeit jedoch nicht der Fall.

Abbildung 3: Renditekurve für US-Treasuries

Angesichts des historischen Anstiegs der Leitzinsen im Zuge des Kampfes der Federal Reserve gegen die Inflation haben die Renditen von Wertpapieren mit kürzeren Laufzeiten diejenigen mit längeren Laufzeiten übertroffen und bieten Anleihenanlegern möglicherweise höhere Renditen in dem Teil der Kurve, der in der Vergangenheit eine geringere Volatilität aufwies.

Quelle: Bloomberg, Stand: 30. Juni 2024.

Quelle: Bloomberg, Stand: 30. Juni 2024.

Seit zwei Jahren werfen Papiere mit kürzeren Laufzeiten höhere Renditen ab als Wertpapiere mit längerer Laufzeit. Das bedeutet, dass die Anleger potenziell höhere Renditen erzielen können und gleichzeitig einem geringeren Zinsrisiko bzw. einer geringeren Duration ausgesetzt sind. Darüber hinaus würden bevorstehende Zinssenkungen in den Industrieländern wahrscheinlich dazu führen, dass die kürzeren, stärker an die Leitzinsen gebundenen Anleihen eine gewisse Wertsteigerung erzielen würden. Für auf den Geldmärkten gehaltene Vermögenswerte würde ein solcher Vorteil wahrscheinlich nicht eintreten, sondern es käme lediglich zu niedrigeren Renditen bei Papieren mit kurzer Laufzeit.

Die Anleger müssen zudem bedenken, dass die Laufzeit der in Geldmarktfonds gehaltenen liquiden Wertpapiere auf etwas über ein Jahr begrenzt ist. Sollten die Zinsen also fallen, werden die attraktiven Renditen dieses Jahres nicht bis in das nächste Jahr übertragbar sein. Im Gegensatz dazu sind bei einem Engagement in Anleihen mit Laufzeiten zwischen einem und drei Jahren die heutigen Renditen nachhaltiger, sofern die Wertpapiere bis zur Fälligkeit gehalten werden.

Klarheit bei Unternehmensanleihen

Ein weiteres Risiko, das sich kurzfristig leichter einschätzen lässt, ist das Potenzial eines Kreditereignisses. Trotz dieser Transparenz werden Unternehmensanleihen typischerweise mit einem Abschlag zum Nennwert gehandelt, was bedeutet, dass die Anleger – ähnlich wie bei Staatsanleihen – oft von einer Roll-Down-Rendite profitieren können, wenn diese Anleihen kurz vor der Fälligkeit stehen.

Eine Strategie, die auf der Erfassung dieses Roll-Downs basiert, kann nicht alle Kreditrisiken vermeiden. Durch die Konzentration auf höherwertige Investment Grade-Anleihen hätten die derzeit auf den Geldmärkten tätigen Anleger jedoch die Möglichkeit, eine zusätzliche Rendite zu erzielen, ohne dabei ein großes zusätzliches Risiko einzugehen. Dieser Ansatz wird durch die relative Stärke der Bilanzen mit Investment Grade-Rating und die Tatsache gestützt, dass die Unternehmen in den nächsten Jahren nicht mit einer Refinanzierungswelle konfrontiert sind. Darüber hinaus waren die jüngsten Neuemissionen von Investment Grade-Anleihen überzeichnet, was die starke Nachfrage nach diesen Wertpapieren noch weiter verstärkt.

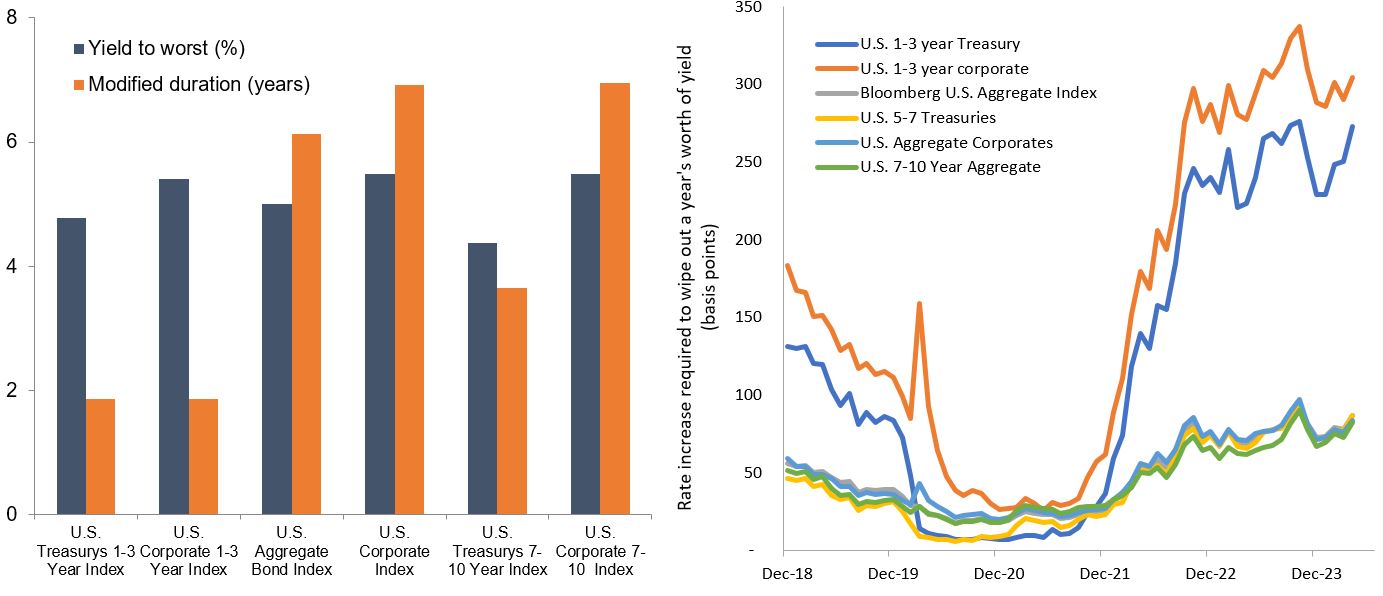

Eine Möglichkeit, die Attraktivität verschiedener Segmente des Anleihenmarktes einzuschätzen, besteht darin, zu ermitteln, wie stark eine Aufwärtsbewegung der Zinssätze die Rendite eines ganzen Jahres zunichte machen würde. Zwar erwarten wir keinen Zinsanstieg, dennoch bietet die Übung Einblicke in den relativen Wert eines Anleihensegments. Insbesondere bei Staats- und Unternehmensanleihen mit ein- bis dreijähriger Laufzeit ist die historische Beziehung zwischen Rendite und Duration wieder aufgetreten. Anders als in den meisten Zeiträumen nach der globalen Finanzkrise werfen die heutigen Papiere mit kürzeren Laufzeiten eine ausreichende Rendite ab, um sämtliche Zinsschwankungen abzuwehren, mit Ausnahme der extremsten Entwicklungen. Auch bei einer Rückstellung der Renditen handelt es sich für viele längerfristige Marktsegmente nicht um eine Anlagechance.

Abbildung 4: Renditepuffer in verschiedenen Anleihenmarktsegmenten

Da am vorderen Ende der Kurve die historische Beziehung zwischen Rendite und Duration wiederhergestellt ist, besteht für die Anleger erneut die Möglichkeit, Erträge zu erwirtschaften, die dem damit verbundenen Risiko angemessen sind.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 30. Juni 2024.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 30. Juni 2024.

Eine weitere Möglichkeit, das Verhältnis zwischen Risiko und Ertrag verschiedener Anleihensegmente zu messen, ist die Sharpe Ratio. Auf längere Sicht weisen Wertpapiere mit kürzerer Laufzeit höhere Sharpe Ratios auf, was auf einen attraktiveren Kompromiss zwischen potenzieller Rendite und zugrunde liegendem Risiko schließen lässt.

Abbildung 5: Sharpe Ratios der Laufzeitgruppen am US-Anleihemarkt

| Sharpe Ratio | |||

|---|---|---|---|

| 1-3 Jahre | 3-5 Jahre | 5-7 Jahre | 7-10 Jahre |

| 0,0054 | 0,0046 | 0,0040 | 0,0035 |

Quelle: Janus Henderson, Stand: 30. Juni 2024.

Auf lange Sicht weisen Anleihen mit kürzeren Laufzeiten höhere Sharpe Ratios auf, was auf ein attraktiveres Verhältnis zwischen Rendite und zusätzlichem Risiko hindeutet. Quelle: Janus Henderson, Stand: 30. Juni 2024.

Das „richtige Maß“ an Risiko

Die Marktvolatilität der vergangenen Jahre gab Anlegern zahlreiche Gründe, über eine Allokation in Barmitteln nachzudenken, da diese eine Rendite von deutlich über 0% abwarf. Allerdings entwickeln sich der Markt und die Weltwirtschaft weiterhin in einer Weise, die das Argument für übermäßige Barmittel schwächt. Wie bei den Geldmarktstrategien sind auch bei Anleihen mit kürzeren Laufzeiten die Renditen wieder auf ein attraktives Niveau zurückgekehrt. Anders als bei den Geldmärkten besteht bei Anleihen allerdings das Potenzial einer Aufwertung, falls die Industrieländer – wovon wir ausgehen – ihre Leitzinssenkungen in den kommenden Quartalen fortsetzen.

Möglich wird diese Aufwertung durch die Verlängerung des Konjunkturzyklus, die die Anlagechance für die systematische Übernahme zusätzlicher Risiken verstärkt. Ein verlängerter Zyklus ist jedoch möglicherweise immer noch ein Spätzyklus. Vor diesem Hintergrund sind wir der Meinung, dass Qualität Priorität haben sollte, wobei gut kapitalisierte Kredite mit Investment Grade-Rating im Vergleich zu Hochzinsanleihen oder spekulativeren Aktien wahrscheinlich das geeignetere Ziel sind.

Oberflächlich betrachtet erscheinen die Bewertungen von Unternehmensanleihen mit höherem Rating im Vergleich zu den zugrunde liegenden Benchmarks hoch. Dieses Marktsegment besteht jedoch nicht aus einem Guss. Unterhalb diesen geringen Spreads erkennen wir erhebliche Unterschiede bei den Bewertungen über verschiedene Sektoren, Kreditratings und sogar Regionen hinweg. Die Marktvolatilität, die unserer Erwartung nach anhalten wird, während die endgültige Zinsentwicklung klarer wird, verschärft diese Streuung und schafft möglicherweise Chancen für gründliche Analysen, um die einzelnen Wertpapiere zu identifizieren, die das attraktivste Risiko-Ertrags-Verhältnis bieten.

WICHTIGE INFORMATIONEN

Die Anleihepreise bewegen sich im Allgemeinen in die entgegengesetzte Richtung wie die Zinsen, daher können die Anleihepreise fallen, wenn die Zinsen steigen, und umgekehrt.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

1Quelle: Bloomberg, Stand: 28. Juni 2024.

Der Bloomberg U.S. Aggregate Bond Indexist ein breit angelegter Maßstab für den Markt für festverzinsliche steuerpflichtige Anleihen mit Investment-Grade-Rating, die auf US-Dollar lauten.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

Roll-Down ist die Tendenz des Marktpreises einer Anleihe, sich gegen Ende ihrer Laufzeit ihrem Nennwert anzunähern.

Die Sharpe-Ratio misst die risikobereinigte Wertentwicklung anhand der Überrendite gegenüber dem „risikofreien“ Zinssatz im Verhältnis zur Volatilität der Rendite. Ein höherer Quotient bedeutet eine höhere Rendite je Risikoeinheit.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Eine inverse Zinskurve tritt auf, wenn die kurzfristigen Renditen höher sind als die langfristigen Renditen.

Eine Renditekurve stellt die Renditen (Zinssätze) von Anleihen mit gleicher Bonität, aber unterschiedlichen Fälligkeiten dar. Typischerweise weisen Anleihen mit längeren Laufzeiten höhere Renditen auf.

Yield to Worst (YTW) ist die niedrigste Rendite, die eine Anleihe erzielen kann, vorausgesetzt, der Emittent gerät nicht in Verzug und berücksichtigt alle anwendbaren Kündigungsmerkmale (dh der Emittent kann die Anleihe zu einem im Voraus festgelegten Datum kündigen). Auf Portfolioebene stellt diese Statistik den gewichteten Durchschnitt YTW für alle zugrunde liegenden Emissionen dar.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

9 Minuten Lesezeit

Zentrale Erkenntnisse:

- Ein Rekordniveau an Vermögenswerten auf den Geldmärkten stellt für Anleger Opportunitätskosten dar, da sie nicht an einer möglichen Wertsteigerung auf den Anleihenmärkten aufgrund sinkender Zinsen partizipieren könnten.

- Eine umgekehrte Renditekurve und eine unmittelbar bevorstehende Senkung der US-Leitzinsen stellen zusammen ein überzeugendes Argument für eine Allokation in Anleihen mit kürzeren Laufzeiten dar.

- Zwar begünstigt ein längerer Zyklus Unternehmensanleihen mit höherem Rating, dennoch sollten Anleger bei der Suche nach den Sektoren, der Kreditqualität und den Emissionen mit den attraktivsten Bewertungen wachsam sein.

Markteinblicke