Multi-Sektor-Kredite: Was geschieht, wenn 2025 kein Goldlöckchen-Jahr wird?

Während die Zentralbanker auf ein Goldlöckchen-Szenario für ihre Volkswirtschaften abzielen, scheinen die Märkte zu glauben, dass der Brei "genau richtig" ist. Colin Fleury, Head of Secured Credit, beschäftigt sich mit den Risiken und den komplexen Herausforderungen für Vermögensallokatoren.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Zentralbanken streben eine Goldlöckchen-Wirtschaft (weder "zu heiß" noch "zu kalt"), die Wachstum und Inflation durch Anpassung der Zinssätze vor einem komplexen Hintergrund sich verändernder politischer Landschaften und widersprüchlicher Kräfte in Einklang bringt.

- Die unterschiedlichen geldpolitischen Maßnahmen und Wirtschaftsszenarien in den einzelnen Regionen erfordern von den Asset-Allokatoren einen ausgeklügelten globalen Ansatz, der mit Zinsschwankungen und unerwarteten wirtschaftlichen Ergebnissen umgehen muss.

- Wir sind der Auffassung, dass verbriefte Schuldtitel und Kredite mit kurzer Laufzeit Asset-Allokatoren dabei helfen könnten, diversifizierte Portfolios mit attraktiven Renditen und defensiven Immobilien aufzubauen, sollte sich der Brei im Jahr 2025 als "zu heiß" oder "zu kalt" herausstellen.

Zu heiß oder zu kalt?

Das gelobte Land für Zentralbanker ist das Goldlöckchen-Szenario, in dem die Wirtschaft weder zu heiß noch zu kalt läuft, mit moderatem Wachstum und niedriger Inflation. "Zu heiße" Beschäftigungszahlen, Inflation und Wachstum können dies zunichte machen. Auf der anderen Seite könnte eine zu starke Abkühlung der Wirtschaft dazu führen, dass die Wachstumsziele verfehlt werden. Das Tempo und das Ausmaß der Lockerung der Zinssätze sind ihr wichtigstes Instrument.

Angesichts der unterschiedlichen politischen und makroökonomischen Bedingungen weltweit wird die Geldpolitik der Zentralbanken im Jahr 2025 voraussichtlich divergieren, um die "genau richtigen" wirtschaftlichen Bedingungen zu erreichen. In Großbritannien, Europa und den USA erwarten die Märkte, dass die Europäische Zentralbank die Zinsen am aggressivsten senken wird, gefolgt von der US-Notenbank und der Bank of England (BoE). Dies spiegelt das "zu kalte" Szenario in Europa im Hinblick auf das schleppende Wachstum wider, während die USA in die Richtung "zu heiß" tendieren, insbesondere wenn die Trump-Präsidentschaft zu einem Wachstums- oder Inflationsschub führt.

Die Wachstumsaussichten für Großbritannien scheinen nicht deutlich besser zu sein als in Kontinentaleuropa, aber die Regierungspolitik und die Ausgaben könnten das Bild für die BoE komplizierter machen. Die Zeichen für die kurzfristigen Zinssätze standen in allen Volkswirtschaften auf Senkung. Die Volatilität der Zinssätze war zuletzt allerdings hoch hoch, und der Umfang und das Tempo der Zinssenkungen haben sich auseinanderentwickelt. Die veränderte politische Landschaft in den USA, Großbritannien und jetzt möglicherweise auch in Deutschland und Frankreich trägt zur Unsicherheit bei der Suche nach einem Goldlöckchen-Szenario bei.

Als Asset-Allokatoren stehen wir vor der Herausforderung, den Haferbrei in unserem Portfolio-Asset-Mix für das Jahr 2025 "genau richtig" zu temperieren. Es besteht das Risiko einer "zu heißen" Zinsvolatilität, wie z. B. eines "länger höheren" Zinsumfelds, was mit besseren Wachstumsaussichten einhergehen könnte (oder einfach nur das Ergebnis eines unerwarteten Inflationsdrucks sein könnte). Dies kann ein Umfeld sein, das eine hohe Kreditqualität und verbriefte oder variabel verzinsliche Unternehmenskredite mit kurzer Laufzeit begünstigt. Es besteht auch das Risiko "zu kalt", wenn sich die makroökonomischen Bedingungen abschwächen und die Zinssätze stärker gesenkt werden als derzeit erwartet, wobei sich die defensiven Eigenschaften von verbrieften Investment-Grade-Schuldtiteln als wertvoll erweisen könnten, auch wenn die Kuponerträge mit den Marktzinsen sinken könnten.

Beim Aufbau diversifizierter Portfolios ist auch zu berücksichtigen, dass die Markterwartungen in Bezug auf die Leitzinsen (Cash Rates) zwar sinken werden, diese aber voraussichtlich relativ hoch bleiben werden, insbesondere in den USA und Großbritannien. In Kombination mit den Kredit-Spreads eines diversifizierten Anleihenportfolios, bei dem die Wertpapiere auf der Grundlage der Fundamentaldaten der Unternehmensanleihen ausgewählt werden, bleibt die voraussichtliche Gesamtrendite attraktiv.

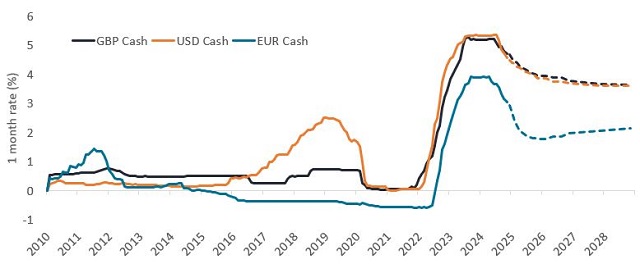

Abbildung 1: Relativ hohe Leitzinsen dürften unverändert hoch bleiben

Quelle: Janus Henderson, Bloomberg, ICE, Stand: 26. November 2024. Terminkurse basierend auf den OIS-Kurven von GBP, USD und EUR zum 26. November 2024. Anmerkungen: 1M Libor bis zum 31. Dezember 2020, dann SONIA, ESTR, SOFR 1M Zinssätze.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder prognostizierte Entwicklungen eintreten.

Verbraucher und Unternehmen bleiben resilient

Trotz dieser makroökonomischen und politischen Unsicherheit gehen wir mit einer soliden Verfassung sowohl für Unternehmen als auch für Verbraucher in das Jahr 2025 und mit einem allgemein gesunden Bankensektor. Das rasche Wachstum privater Kreditfonds in den letzten Jahren hat auch die Abhängigkeit von Banken beim Kapitalbedarf der Unternehmen verringert. Bei der Analyse der Wertentwicklung von verbrieften Sicherheitenpools haben wir festgestellt, dass einige schwächere Verbraucherkohorten zunehmende Zahlungsausfälle aufweisen, die jedoch im Allgemeinen nicht weit über dem normalen Niveau vor der Corona-Pandemie liegen. Insgesamt scheint es in diesem Zyklus weder bei Verbrauchern noch bei Unternehmen zu einer übermäßig aggressiven Kreditvergabe gekommen zu sein. Auch wenn der Konjunkturzyklus ungewiss ist, sind wir nicht allzu besorgt, dass es im Jahr 2025 zu einem deutlichen Anstieg der Zahlungsausfälle von Unternehmen oder Verbrauchern kommen könnte.

Um uns auf potenzielle Abwärtsrisiken vorzubereiten, bereiten wir gleichwohl darauf vor, dass Multi-Sektor-Kreditportfolios defensive Immobilien beinhalten. Ein Beispiel hierfür sind Leveraged Loans unterhalb des Investment-Grade-Ratings, die, wenn sie in Collateralized Loan Obligations (CLOs) verbrieft werden, eine höhere Kreditqualität und einen höheren Schutz vor Verlusten durch Bonitätsverbesserung1 aufweisen und die Möglichkeiten für Vermögensverwalter erweitern, die richtigen Risiken zu finden und Hochzinsanleihen zu meiden.

Auf der Suche nach Werthaltigkeit

Im Allgemeinen sind die Kredit-Spreads an den Anleihenmärkten im Vergleich zur langfristigen Historie eng und preisen eine relativ günstige wirtschaftliche Landung weitgehend vollständig ein. Wir sehen jedoch einige relative Lichtblicke bei Krediten und verbrieften Schuldtiteln. Die Kredit-Spreads in diesen Anlageklassen sind im Vergleich zu ihrer langfristigen Historie in der Regel eher im mittleren Bereich angesiedelt und bieten sowohl einen etwas besseren Carry2 als auch eine positivere Verteilung potenzieller Marktbewegungen. Sie sind in der Regel auch variabel verzinst (Floating) oder haben eine relativ kurze Laufzeit, die derzeit zusätzliche Erträge bietet, während die Leitzinsen (Cash Rates) hoch bleiben. Sollten die Zinsen wie in Abbildung 1 prognostiziert sinken, würde dies eine weitgehende Angleichung an die aktuellen längerfristigen Zinssätze bedeuten (mit anderen Worten, sie sind "eingepreist"). Es gibt offenkundig auch ein "zu heißes" Szenario, in dem die Leitzinsen höher als erwartet bleiben und sich die Vorteile variabler Zinssätze als noch wertvoller erweisen.

Abbildung 2 vergleicht einige Merkmale von AAA-CLOs und Krediten mit B-Rating mit breiten Investment-Grade- bzw. B-bewerteten Unternehmensanleihenindizes. Dies zeigt, dass die Kredit-Spreads bei AAA-CLOs im Vergleich zu Investment-Grade-Anleihen trotz besserer Kreditqualität und kürzerer Spread-Duration (Sensitivität gegenüber Marktpreisbewegungen) besser sind. Auch die laufenden Erträge sind aufgrund der gestiegenen Leitzinsen (Cash Rates) deutlich besser.

Wir vergleichen auch einzelne europäische B-Kredite mit einzelnen B-Hochzinsanleihen, beides Finanzierungsquellen für große Unternehmenskreditnehmer. Es gibt einige Überschneidungen zwischen den Universen, wobei 50 Emittenten Zugang zu Finanzierungen sowohl über Anleihen als auch über Kredite haben3, aber Kredite eröffnen auch den Zugang zu verschiedenen Emittenten und damit Risiken. Kredite sind variabel verzinslich, während Hochzinsanleihen meist festverzinslich sind. Kredite mit Single-B-Rating bieten ein überlegenes risikobereinigtes Renditepotenzial mit höheren Kredit-Spreads, Erträgen und Renditen im Vergleich zu High-Yields (Abbildung 2). Was die defensiven Merkmale betrifft, so sind Kredite mit B-Rating besichert, während Hochzinsanleihen unbesicherte Risiken beinhalten können (etwa 20 % des einzelnen B-Index sindunbesichert 4).

Abbildung 2: Merkmale europäischer AAA-CLOs im Vergleich zu Euro-IG- und B-bewerteten Krediten gegenüber B-HY-Krediten

| Europäische AAA-CLOs | Euro IG | B Loans | B High Yield | |

| Kredit-Spreads (bps)1 | 110 | 91 | 423 | 354 |

| Ertrag (%)2 | 3,5 | 2,5 | 6,6 | 5,9 |

| Rendite (%)3 | 3,3 | 3,1 | 6,4 | 5,9 |

| Durchschnittliches Rating | AAA | A- | B | B |

| Spread-Laufzeit (Jahre)4 | 3,0 | 4,6 | 3,7 | 2,3 |

Quelle: Janus Henderson und ICE Indices (Untergruppen ER00 und HE20), JP Morgan (Euro CLOIE AAA Index), Stand: 25. November 2024.

1 Für CLO wurde der Discount Margin (die durchschnittliche erwartete Rendite, die zusätzlich zum Indexwert oder Referenzzinssatz erzielt wird) des variabel verzinslichen Wertpapiers verwendet; für Unternehmensanleihen wurde der Swap Option-Adjusted Spread verwendet.

2 Für CLO werden die Erträge als Kredit-Spread plus 1-Jahres-Euro-SWAP-Satz berechnet; für Unternehmensanleihen wird die laufende Rendite (Kupon dividiert durch den aktuellen Preis) verwendet.

3 Für CLO wird die Rendite als Kredit-Spread zuzüglich Euro SWAP mit relevanter Laufzeit berechnet; für Unternehmenskredite wird Yield-to-Worst verwendet.

4 Das Spread-Durationsrisiko gibt an, wie stark sich der Kurs einer Anleihe als Reaktion auf Änderungen der Kredit-Spreads ändert.

Ausgleichende Kräfte

Während die Zentralbanker die Inflation und das Wachstum im Gleichgewicht halten wollen, um ein Goldlöckchen-Szenatio zu erreichen, sind die Asset-Allokatoren auf ihrer eigenen Goldlöckchen-Mission, um den Alpha-Wert und defensive Immobilien in ihren Portfolios zu erfassen. Für Anleihen-Anleger bedeutet dies, einen "genau richtigen" Asset-Mix für Portfolios zusammenzustellen. Angesichts der allgemein engen Kredit-Spreads bei Anleihen, der günstigen Ausfallerwartungen und des angemessenen Tempos der Lockerung, das an den Märkten eingepreist ist, ist eine "weiche" Landung das am häufigsten erwartete Ergebnis.

Die Märkte gehen davon aus, dass der Brei "genau richtig" ist, aber es besteht die Gefahr, dass er "zu heiß" oder "zu kalt" sein könnte. Wenn er "zu heiß" ist, könnten die Zinsen höher als erwartet ausfallen, da die Staatsausgaben Zinssenkungen erschweren und die Inflation vielleicht nicht wie erhofft besiegt wird. Wenn er "zu kalt" ist, könnte es den Zentralbanken nicht gelingen, eine "weiche" Landung herbeizuführen. Im schlimmsten Fall droht dann eine breite Rezession. Der weitere Weg ist ungewiss, so dass eine Balancierung der Portfolios unter Berücksichtigung beider Szenarien sinnvoll ist.

Anleihen bieten nach wie vor einen attraktiven Carry, insbesondere am kurzen Ende von Kurven. Der heikle Balanceakt von Vermögensallokatoren kann auch durch das Laufzeit-Management gelingen. Zum Beispiel durch ein diversifiziertes Portfolio mit hoher Kreditqualität, einer attraktiven Front-End-Rendite aus variabel verzinslichen Schuldtiteln und einer gewissen Diversifizierung durch längerfristige Anlagen wie beispielsweise High-Yield-Titel. Der Aufbau diversifizierter Portfolios – also die Mischung des "genau richtigen" Breis – über die Anleihenmärkte hinweg wird unserer Meinung nach der Schlüssel für eine positive Performance im Jahr 2025 sein.

Fußnoten

1 Die Bonitätsverbesserung ist eine Strategie in der Verbriefung, mit der die Kreditqualität und das Rating von forderungsbesicherten Wertpapieren verbessert werden sollen. Sie ist ein wichtiger Bestandteil von Verbriefungstransaktionen und wird verwendet, um das Ausfallrisiko für den Emittenten zu verringern.

2 Carry: Eine typische Definition ist der Nutzen oder die Kosten des Haltens eines Vermögenswerts. Für einen Anleihenanleger umfasst dies die auf die Anleihe gezahlten Zinsen und potenzielle Gewinne oder Verluste aus Währungsänderungen.

3 Quelle: Bloomberg. Stand: 19. November 2024.

4 Quelle: Bloomberg, Stand: 27. November 2024.

Hinweis: High Yield Corporate Bonds bezieht sich auf den ICE BofA European Currency Non-Financial High Yield 2% Constrained Index. Corporate Loans bezieht sich auf den CS Western European Leveraged Loan Index.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Zentralbanken streben eine Goldlöckchen-Wirtschaft (weder "zu heiß" noch "zu kalt"), die Wachstum und Inflation durch Anpassung der Zinssätze vor einem komplexen Hintergrund sich verändernder politischer Landschaften und widersprüchlicher Kräfte in Einklang bringt.

- Die unterschiedlichen geldpolitischen Maßnahmen und Wirtschaftsszenarien in den einzelnen Regionen erfordern von den Asset-Allokatoren einen ausgeklügelten globalen Ansatz, der mit Zinsschwankungen und unerwarteten wirtschaftlichen Ergebnissen umgehen muss.

- Wir sind der Auffassung, dass verbriefte Schuldtitel und Kredite mit kurzer Laufzeit Asset-Allokatoren dabei helfen könnten, diversifizierte Portfolios mit attraktiven Renditen und defensiven Immobilien aufzubauen, sollte sich der Brei im Jahr 2025 als "zu heiß" oder "zu kalt" herausstellen.

Markteinblicke