Zentrale Erkenntnisse:

- Die mögliche Koalition unter Leitung der CDU/CSU deutet auf einen politischen Kurswechsel hin, der sich auf die Haushaltspolitik auswirken könnte, einschließlich der seit Langem bestehenden Begrenzung der Kreditaufnahme durch die Regierung. Angesichts wirtschaftlicher Herausforderungen und des Strebens nach strategischer Autonomie steht Deutschland an einem kritischen Scheideweg.

- Der wirtschaftliche Druck und die politische Entwicklung dürften zu einer höheren staatlichen Kreditaufnahme führen, was möglicherweise zu steigenden Renditen für deutsche Bundesanleihen und einer Verengung der Spreads von Staatsanleihen führt. Dies könnte die relative Attraktivität von auf Euro lautenden Unternehmensanleihen mit Investment-Grade-Rating (IG) erhöhen.

- Angesichts der zu erwartenden Volatilität durch die Regierungsbildung und den externen Druck ermöglicht eine Umschichtung in hochwertige Euro-IG-Unternehmensanleihen und widerstandsfähige Anleihesegmente und -emittenten eine ausgewogene Risikomanagementstrategie.

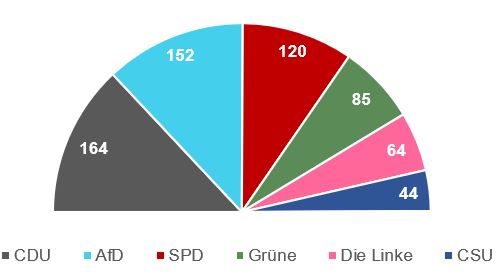

Zersplitterte politische Landschaft

Das Ergebnis der Wahlen zum Deutschen Bundestag war eher positiv, da die CDU/CSU nun die Möglichkeit hat, eine Mitte-Rechts-Koalition unter der Führung des neuen Bundeskanzlers Friedrich Merz zu bilden und eine Dreierkoalition mit den Grünen zu vermeiden. Das Fehlen einer Zweidrittelmehrheit der Parteien, die höhere Verteidigungsausgaben befürworten, deutet jedoch darauf hin, dass bedeutende fiskalische Reformen – ohne Unterstützung der Linken – in naher Zukunft nicht zu erwarten sind, zumindest nicht ohne mehrere Verhandlungsrunden und Zugeständnisse.

Vor dem Hintergrund des sich abschwächenden Wirtschaftswachstums in Deutschland ist die Schuldenbremse, die 2009 eingeführt wurde, um die staatliche Kreditaufnahme zu begrenzen, ein weiteres umstrittenes Thema. Die Schuldenbremse erlaubt der Bundesregierung unter normalen Umständen ein strukturelles Defizit von höchstens 0,35% des Bruttoinlandsprodukts (BIP). Die rechtsextreme AfD, die jetzt die größte Oppositionspartei ist, und die Partei Die Linke vertreten völlig unterschiedliche Ansichten zur Schuldenbremse. Die fiskalpolitisch konservative AfD hat sich dahingehend geäußert, dass die Staatsverschuldung idealerweise bei 0% des BIP liegen sollte, und argumentiert, dass jeder positive Betrag an Schulden künftigen Generationen gegenüber unfair sei. Die Linke hingegen plädiert für die vollständige Abschaffung der Schuldenbremse und schlägt eine Senkung der Militärausgaben vor.

Die neue Regierung scheint für eine Reform der Schuldenbremse offen zu sein und hätte daher die Gelegenheit zu Verhandlungen mit der Linken, um mit deren Unterstützung die dafür notwendige Zweidrittelmehrheit im Bundestag zu erlangen.

Mögliche Wege zur Änderung der Schuldenbremse sind:

- Die Ausrufung des Ausnahmezustands, wofür eine einfache Mehrheit erforderlich ist, die jedoch strengen rechtlichen Beschränkungen unterliegt.

- Die Gründung einer nicht im Staatshaushalt enthaltenen „Zweckgesellschaft“, die im Bundestag mit Zweidrittelmehrheit beschlossen werden muss.

- Eine Verfassungsreform der Schuldenbremse selbst, deren Genehmigung eine Zweidrittelmehrheit im Bundestag und im Bundesrat erfordert.

Als Reaktion auf das Wahlergebnis hat der voraussichtliche Bundeskanzler Merz zu raschen Koalitionsverhandlungen aufgerufen und eine ehrgeizige Frist für die Bildung einer neuen Regierung bis Ostern gesetzt. Dieser Zeitplan deutet auf den Wunsch nach einer schnellen Lösung und einer raschen Rückkehr zur Regierungsarbeit hin – in einer Zeit, in der das Wirtschaftswachstum nachlässt und Deutschland erkannt hat, dass es sich bei der Verteidigung nicht mehr auf die USA und bei der Energieversorgung nicht mehr auf Russland stützen kann.

Abbildung 1: Ergebnisse der Bundestagswahl 2025

Quelle: Die Bundeswahlleiterin, Februar 2025.

Was bedeutet das für die Anleihemärkte?

Die strukturellen wirtschaftlichen Herausforderungen, mit denen Deutschland konfrontiert ist, dürften die neue Regierung erheblich unter Druck setzen, die Kreditaufnahme zu erhöhen. Wir erwarten zwar keine besonders starken Auswirkungen, da bei den Koalitionsverhandlungen mit Zugeständnissen zu rechnen ist, doch könnte diese Entwicklung die Renditen für deutsche Bundesanleihen steigen lassen. Dies wiederum könnte zu einer Verengung des Asset-Swap-Spreads (ASW) für Bundesanleihen führen. Der Asset-Swap-Spread ist der Aufschlag (oder Spread) auf den variablen Referenzzinssatz (häufig ein Geldmarktsatz wie der Libor oder Euribor), den ein Anleger als Entschädigung für das Kreditrisiko und andere Risiken verlangt, die mit dem Halten der Anleihe anstelle eines risikofreien Vermögenswerts, in der Regel einer Staatsanleihe, verbunden sind.

Abbildung 2: ASW-Spread für 2-jährige deutsche Bundesanleihen im Vergleich zum Kreditspread für Euro-Investment-Grade-Anleihen

Quelle: Bloomberg, Stand: 24. Februar 2025. Spread von Euro-IG-Unternehmensanleihen = optionsbereinigter Spread des ICE BofA Euro Corporate Index. ASW deutscher Bundesanleihen = Asset-Swap-Spread 2-jähriger deutscher Bundesanleihen.

Die bisher beobachtete Verengung des ASW-Spreads, wie in Abbildung 2 dargestellt, sowie das Potenzial für eine weitere Verengung könnten sich aus Sicht der Nachfrage und der Ratingkompression positiv auf die Kreditspreads von Unternehmensanleihen auswirken. Bei der Ratingkompression werden die Renditedifferenzen zwischen höher und niedriger bewerteten Unternehmensanleihen geringer. Die meisten Kleinanleger prüfen die Bewertungen von Unternehmensanleihen auf der Grundlage ihres Spreads gegenüber den Renditen von Staatsanleihen. Doch die „Gesamtrendite“ – die gesamte Rendite, die ein Anleger von einer Anlage erwarten kann – ist zu einem entscheidenden Nachfragekriterium geworden. Institutionelle Anleger beurteilen die Bewertungen von Unternehmensanleihen aus einer anderen Perspektive. Diese Kunden bewerten Anleihen in der Regel im Vergleich zu Swaps (Derivaten), eine Praxis, die die Bewertungen von Unternehmensanleihen bei einer Verengung des ASW-Spreads von Bundesanleihen naturgemäß relativ attraktiver macht.

Das Ergebnis der Koalitionsverhandlungen, bei dem die ASW-Spreads von Bundesanleihen entweder stabil bleiben oder sich weiter verengen werden, wird sich wahrscheinlich positiv auf Euro-Investment-Grade-Anleihen (IG) – die Titel mit der höchsten Kreditqualität – auswirken, da ihr relativer Wert attraktiv wird.

Anpassung an veränderte Bedingungen

Die Bildung einer neuen Regierung wird eine Phase der Volatilität einleiten, wobei die politischen Verhandlungen wahrscheinlich zu Marktreaktionen führen werden. Darüber hinaus wirken sich Änderungen in der Fiskalpolitik nicht sofort auf die Wirtschaft aus, da sich ihre Auswirkungen in der Regel erst im Laufe der Zeit entfalten. Ihre langfristigen Folgen sind daher schwerwiegender, als es zunächst den Anschein hat.

Wir beurteilen das Wahlergebnis daher insgesamt positiv, wenn auch mit der Erwartung einer kurzfristigen Volatilität. Verursacht wird die erwartete Instabilität nicht nur durch die Bildung einer neuen Regierung, sondern auch durch die eskalierenden Handelsspannungen – ein Thema, das in der Siegesrede der CDU mit der Forderung nach größerer Unabhängigkeit von den USA hervorgehoben wurde – und durch die Entwicklungen im Ukraine-Russland-Konflikt.

Daher ist unsere Strategie für den Vermögensmix auf erstklassige Euro-IG-Unternehmensanleihen ausgerichtet, die unserer Meinung nach dazu beitragen können, die Volatilität zu mindern. Gleichzeitig konzentrieren wir uns auf Sektoren und ausgewählte Emittenten, die unserer Meinung nach gut gerüstet sind, um sich in einem wandelnden Umfeld zu behaupten, und nutzen gleichzeitig alle sich bietenden Relative-Value-Chancen.

Die Schuldenbremse kann als Funktion der Produktionslücke verstanden werden und ist definiert als das Verhältnis des Trend-Bruttoinlandsprodukts (Trend-BIP) zum aktuellen BIP.

Bruttoinlandsprodukt: Ein allgemeiner Maßstab für die Größe und Gesundheit der Wirtschaft eines Landes. Es ist der Wert aller in einem Land während eines bestimmten Zeitraums (üblicherweise ein Quartal oder ein Jahr) produzierten Waren und Dienstleistungen.

Zweckgesellschaft: Eine Zweckgesellschaft (Special Purpose Vehicle, SPV) ist eine separate juristische Person, die von einer Organisation gegründet wird. Die Zweckgesellschaft ist ein eigenständiges Unternehmen mit eigenen Vermögenswerten und Verbindlichkeiten sowie einem eigenen Rechtsstatus. In der Regel werden Zweckgesellschaften zu einem bestimmten Zweck geschaffen, häufig zur Isolierung von Finanzrisiken. Da es sich um eine separate juristische Person handelt, kann die Zweckgesellschaft weitergeführt werden, wenn die Muttergesellschaft in Konkurs geht.

Bundesrat: Eine der beiden gesetzgebenden Kammern der Bundesrepublik Deutschland. Der Bundesrat ist das Oberhaus und hat hauptsächlich eine beratende Funktion, da die politische Macht beim vom Volk gewählten Bundestag liegt. Für eine Vielzahl von Gesetzen und Verordnungen sowie für Verfassungsänderungen ist jedoch seine Zustimmung erforderlich.

Gesamtrendite: Die gesamte Rendite, die ein Anleger unter Berücksichtigung aller Aspekte der Anlage von einer Anleihe oder einer anderen festverzinslichen Anlage erwarten kann. Dazu gehören nicht nur die Zinszahlungen (Kuponrendite), sondern auch etwaige Kapitalgewinne oder -verluste bei Fälligkeit oder Verkauf sowie Anpassungen aufgrund von etwaigen Auf- oder Abschlägen, mit denen die Anleihe im Verhältnis zu ihrem Nennwert erworben wurde.

Derivat (oder Swap): Ein Finanzinstrument, dessen Preis sich von einem oder mehreren Basiswerten wie Aktien, Anleihen, Rohstoffen oder Währungen ableitet. Dabei handelt sich um einen Vertrag zwischen zwei oder mehreren Parteien, der es Anlegern ermöglicht, von Preisschwankungen des/der Vermögenswerte(s) zu profitieren. Futures, Optionen und Swaps sind Beispiele für Derivate.

Anleiherendite: Die Höhe des Ertrags eines Wertpapiers, ausgedrückt als Prozentsatz. Bei einer Anleihe wird sie berechnet, indem die Kuponzahlung durch den aktuellen Anleihekurs geteilt wird. Es besteht ein umgekehrter Zusammenhang zwischen Anleiherenditen und Anleihepreisen. Niedrigere Anleiherenditen bedeuten höhere Anleihepreise und umgekehrt.

Kreditspread: Der Renditeunterschied zwischen Wertpapieren mit ähnlicher Laufzeit, aber unterschiedlicher Bonität; wird häufig zur Beschreibung des Renditeunterschieds zwischen Unternehmensanleihen und Staatsanleihen verwendet. Eine Ausweitung der Spreads deutet im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmenskreditnehmern hin, während eine Verengung auf eine Verbesserung hindeutet.

Kredit-Rating: Eine unabhängige Beurteilung der Kreditwürdigkeit eines Kreditnehmers durch eine anerkannte Agentur wie Standard & Poor's, Moody’s oder Fitch. Es werden standardisierte Bewertungen wie „AAA“ (hohe Kreditwürdigkeit) oder „B“ (niedrige Kreditwürdigkeit) verwendet, obwohl andere Agenturen ihre Bewertungen möglicherweise in anderen Formaten darstellen.

Kredit: Ein Kredit wird im Allgemeinen als eine Vereinbarung zwischen einem Kreditgeber und einem Kreditnehmer definiert. Der Begriff wird häufig im engeren Sinne für Unternehmenskredite verwendet, die die Form von Unternehmensanleihen, Darlehen oder anderen festverzinslichen Anlageklassen annehmen können.

Risikofreier Zinssatz: Die Rendite einer Anlage mit theoretisch null Risiko. Die Benchmark für den risikofreien Zinssatz variiert zwischen den Ländern. In den USA wird beispielsweise häufig die Rendite eines dreimonatigen US-Schatzwechsels (einem kurzfristigen Geldmarktinstrument) verwendet.

Investment Grade: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Ein strukturelles Defizit ist eine Form des Haushaltsdefizits, das die zugrunde liegende Haushaltslage einer Regierung widerspiegelt, unabhängig von den Auswirkungen des Konjunkturzyklus. Ein Haushaltsdefizit entsteht, wenn ein Land mehr ausgibt als es einnimmt.

Volatilität: Das Tempo und das Ausmaß von Auf- und Abbewegungen der Preise und Kurse von Portfolios, Wertpapieren und Indizes. Wenn der Preis mit großen Bewegungen auf und ab schwankt, weist er eine hohe Volatilität auf. Wenn sich der Preis langsamer und in geringerem Maße bewegt, weist er eine geringere Volatilität auf. Je höher die Volatilität, desto höher das Risiko der Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.