Fakt vs. Fiktion: RMBS | CLO | CMBS – Was steckt hinter den Akronymen?

Verbriefungen sind häufig mit dem Stigma behaftet, sie seien komplex und riskant, was sicherlich durch die vielen Akronyme verstärkt wird, die in der Assetklasse verwendet werden. In dieser Serie räumt Colin Fleury, Head of Secured Credit, mit den Mythen rund um diese Akronyme auf, und er erklärt, welche spezifischen Merkmale diese Assetklasse aufweist und welche Prinzipien ihr zugrundeliegen.

10 Minuten Lesezeit

Zentrale Erkenntnisse:

- Der europäische Verbriefungsmarkt wird häufig als zu „komplex“ und „riskant“ missverstanden, was unter anderem auf die vielen Akronyme zurückzuführen ist, die in diesem Bereich verwendet werden, sowie auf Bedenken hinsichtlich der Transparenz der den Strukturen zugrundeliegenden Sicherheiten, die insbesondere durch die globale Finanzkrise befeuert wurden.

- Häufig übersehen wird jedoch, dass die diesen Strukturen zugrundeliegenden Sicherheiten gut bekannt sind und dass strukturelle Sicherheitsvorkehrungen bestehen, die sich aus dem Verbriefungsprozess ergeben und dazu dienen, Risiken zu mindern und stabile regelmäßige Erträge zu erzielen.

- Sobald man außerdem die Sicherheitsvorkehrungen („Credit Enhancements“), Renditechancen, Diversifizierungsvorteile und Liquidität von europäischen Verbriefungen versteht, lassen sich falsche Mythen schnell ausräumen. Der Verbriefungsmarkt bietet zudem eine enorme Vielfalt und viele Teilsegmente mit jeweils eigenen spezifischen Vorteilen. Aktive Anleger können solche Nuancen nutzen, um ihr Portfolio strategisch besser zu positionieren.

„Komplex“ oder „riskant“?

Zwei Mythen in Bezug auf verbriefte Schuldtitel lauten, dass Verbriefungsstrukturen „komplex“ und „riskant“ sind. Der erste Mythos wird sicher durch die vielen Akronyme verstärkt, die in der Assetklasse verwendet werden – die jedoch Aufschluss über die Art der zugrundeliegenden Sicherheiten geben. Der Verbriefungsprozess ist allerdings immer derselbe, und die Strukturen weisen Gemeinsamkeiten auf, etwa die variable Verzinsung und die Diversifizierungsvorteile. Allerdings unterscheiden sich die einzelnen Verbriefungen darin, welche Sicherheiten hinterlegt sind – von gewerblichen und privaten Hypotheken bis hin zu Unternehmenskrediten und anderen Verbraucherschulden wie Autokrediten, Studentenkrediten, Kreditkartenforderungen sowie ungesicherten Privatkrediten. Wir sind der Meinung, dass diese Vielfalt positiv ist. Jedes Teilsegment des Verbriefungsmarktes weist spezifische Merkmale auf, die für Anleger potenzielle Vorteile bieten – beispielsweise für Multi-Sector-Credit-Anleger, die eine breite Palette an festverzinslichen Anlagechancen nutzen können.

In unserer Serie „Fakt vs. Fiktion“ untersuchen wir die einzelnen Teilsegmente der Verbriefungsmärkte und ihre spezifischen Merkmale. Zudem untersuchen wir, inwiefern diese Merkmale den Mythos entlarven, dass die Anlageklasse „riskant“ ist, da Verbriefungsstrukturen im Vergleich zu Direktinvestitionen in solche Sicherheiten bzw. Schulden (z. B. Unternehmensschulden oder Immobilien) Sicherheitsmerkmale aufweisen.

Residential Mortgage-Backed Securities („RMBS“)

Die liquideste Komponente des europäischen Verbriefungsmarktes sind Residential Mortgage-Backed Securities (RMBS) – gebündelte Wohnbauhypotheken, die ähnliche Merkmale aufweisen. Die Cashflows (Kapital- und Zinszahlungen) aus den zugrundeliegenden Hypothekardarlehen werden an die Anleger weitergegeben.

Letztlich stellen RMBS wichtige Finanzierungsmechanismen für Kreditinstitute dar, die Wohnungsbaudarlehen vergeben. In Europa gibt es drei RMBS-Haupttypen:

- Prime-RMBS: Typischerweise von traditionellen Banken mit hohen Anforderungen an die Bonität der Kreditnehmer vergebene Finanzierungen.

- Nicht-konforme RMBS: Typischerweise Finanzierungen von Nichtbanken oder alternativen Kreditgebern für nicht den Standards entsprechende bzw. „nicht-konforme“ Kreditnehmer. Dabei kann es sich um Personen handeln, die selbstständig tätig sind oder in der Vergangenheit Zahlungsrückstände hatten.

- Buy-to-let-RMBS: Finanzierungen für gewerbliche Vermieter (fünf oder mehr Objekte).

Diese Hypotheken werden dann gepoolt, in der Regel nach Art der Hypothek, Region oder Krediten von einem einzelnen Originator. Die Hypothekenpools dienen sodann als Sicherheiten für die RMBS.

RMBS-Strukturen sind im Allgemeinen mit den für verbriefte Vermögenswerte typischen Merkmalen der Verlustabsicherung verbunden. Eine solche Absicherung beginnt beim Eigenkapital, das die privaten Haushalte in die zugrundeliegenden Immobilien investiert haben, und kann auch Überschuss-Spreads oder Reservefonds umfassen. Diese Formen von Risikopuffer werden Credit Enhancement[1] genannt und sind definiert als:

- Überschuss-Spread: Nettoeinnahmen aus dem Kreditportfolio nach Zahlung der Zinsen für verbriefte Verbindlichkeiten und der operativen Kosten. Dies ist oft die erste Sicherheitsstufe, um etwaige Portfolioverluste auszugleichen und kann bei Bedarf von den Inhabern von Papieren der Equity-Tranche umgeleitet werden.

- Reservefonds: Fonds, die häufig vom Originator finanziert werden, um eine mangelnde Deckung von Zinszahlungen und Kosten sowie Verluste im Sicherheitenpool zu finanzieren.

Abbildung 1: Beispiel für eine RMBS-Struktur

Nur zur Veranschaulichung.

Die spezifischen Merkmale der RMBS-Gesamtstruktur variieren von Transaktion zu Transaktion. So weisen etwa Prime-RMBS (mit einem Hypothekenpool höherer Qualität) in der Regel geringere Überschuss-Spreads und Reservefonds auf als nicht-konforme RMBS (mit einem Hypothekenpool geringerer Qualität). Bei nicht-konformen RMBS kann der Einsatz dieser Credit Enhancements zu einer Verbesserung des gesamten Kreditrisikoprofils (und des Kreditratings) der Verbriefung führen, obwohl die Qualität der zugrundeliegenden Sicherheiten geringer ist.

Zu beachten sind zudem einige Unterschiede zwischen dem europäischen und dem US-Markt für RMBS:

- Vollständiger Rückgriff auf Kreditnehmer: Bei Zahlungsausfall kann der Kreditgeber den Kreditnehmer über die Wiederinbesitznahme der Immobilie hinaus zur Rückzahlung auffordern. In den USA ist der Verkauf der betreffenden Immobilie in der Regel das einzige Mittel zur Beitreibung nach einem Zahlungsausfall.

- Hohe Kreditvergabestandards: Europäische RMBS profitieren in der Regel von hohen Kreditvergabestandards in einem gut regulierten Markt.

- Kein Risiko der vorzeitigen Rückzahlung: Der US-Markt für RMBS umfasst überwiegend Agency-MBS, die in der Regel keine Strafen für vorzeitige Rückzahlungen vorsehen, obwohl es sich um festverzinsliche Hypotheken handelt. Dadurch unterliegen US-RMBS einem Durationsrisiko (Sensitivität gegenüber Zinsänderungen), das in Europa in der Regel nicht vorhanden ist.

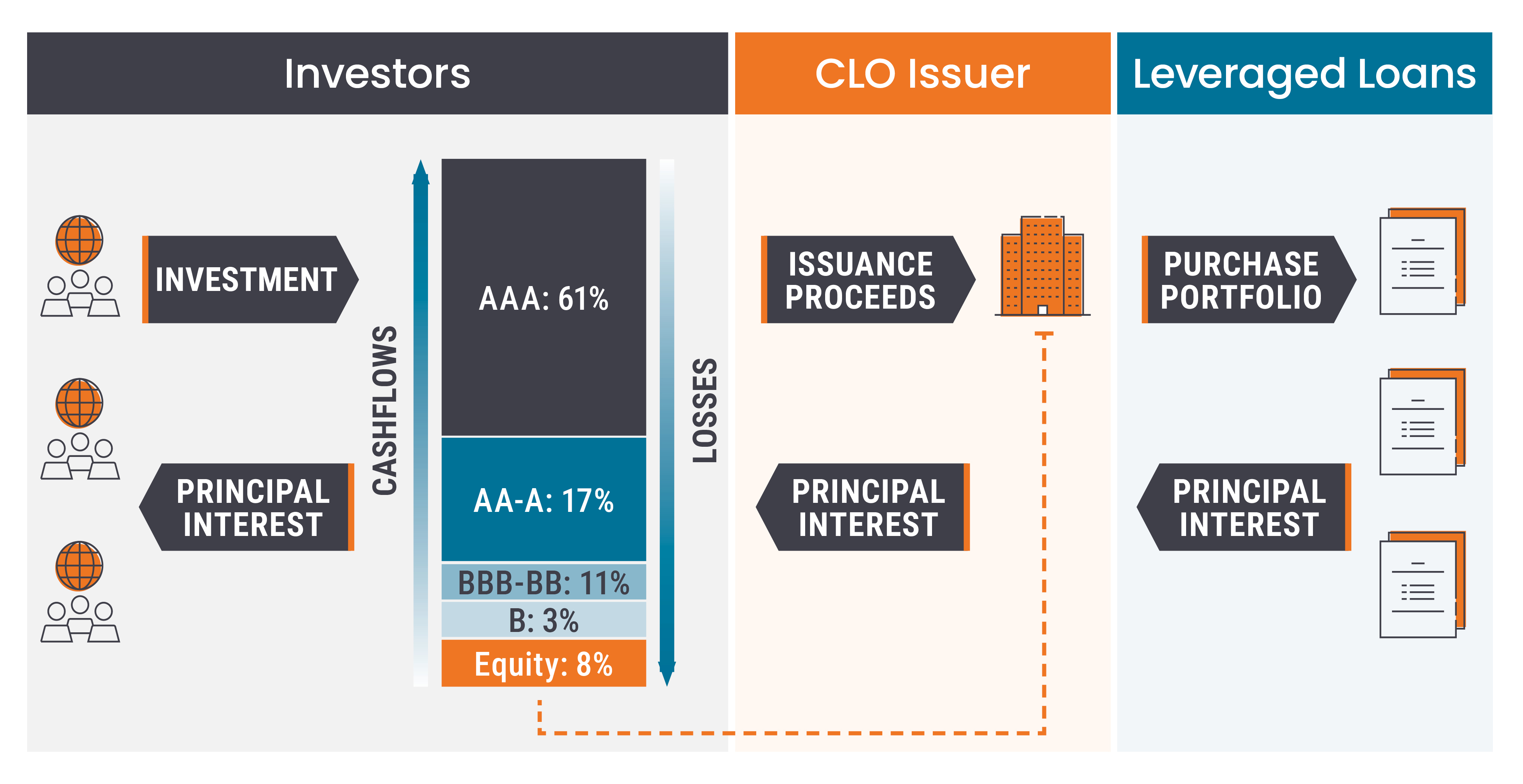

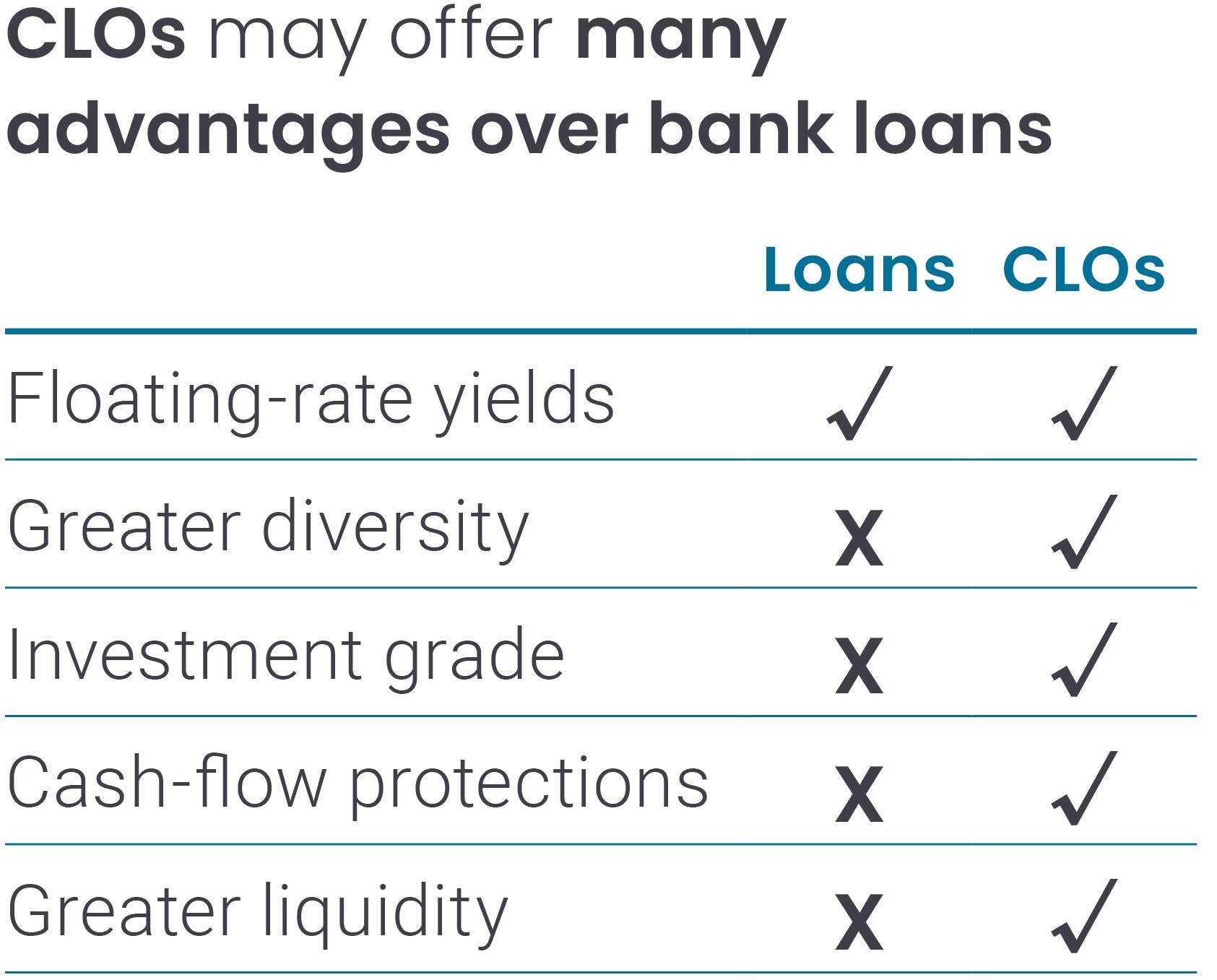

Collateralized Loan Obligations („CLOs“)

Collateralized Loan Obligations (CLOs) sind verwaltete Portfolios bestehend aus Krediten, die an Unternehmen vergeben werden. CLOs haben sich zunehmend zu einem wichtigen Bindeglied zwischen Unternehmen, die ihren Finanzierungsbedarf decken wollen, und Anlegern, die höhere Renditen anstreben, entwickelt. CLOs werden von einem CLO-Manager zusammengestellt, der die Kredite für ein Portfolio auswählt, wobei diese Kredite in der Regel ein Rating unterhalb von Investment Grade (IG) aufweisen (auch als „Leveraged Loans“ bezeichnet). Ein Zugang zum europäischen CLO-Markt bietet folgende Vorteile:

- Verbesserte Qualität – Während die in einer typischen CLO-Struktur verbrieften Kredite ein Rating unterhalb von IG aufweisen, haben rund 80% der Verbriefungen ein Rating zwischen AAA und A. Der CLO-Manager kann die Kredite auswählen, die in das Portfolio aufgenommen werden sollen, und er kann diese während eines Reinvestitionszeitraums ein- und ausgliedern, um die Kreditqualität und die risikobereinigten Renditen des Portfolios zu verbessern.

- Hohe Diversifizierung – Eine typische CLO-Struktur kann 100-200 Kredite aus 25-30 verschiedenen Wirtschaftssektoren enthalten, da die Manager die Vielfalt und Liquidität des europäischen CLO-Marktes nutzen können. Der CLO-Markt ist typischerweise in die bonitätsstärkeren Segmente des Leveraged-Loan-Universums investiert.

- Überzeugende Liquidität – Die hohe Emissionstätigkeit am CLO-Markt wird durch eine solide Nachfrage angetrieben, was einen Anstieg der Liquidität und der Zahl der am CLO-Markt tätigen Manager zur Folge hat.[2].

Abbildung 2: Typische CLO-Struktur

Nur zur Veranschaulichung.

Verbraucher ABS

Andere Arten von verbrieften Strukturen, darunter Autokredite, Kreditkartenforderungen und Privatkredite, sind mit verbraucherbezogenen Sicherheiten unterlegt. Diese Kategorie umfasst „realwirtschaftliche“ Risiko-Rendite-Profile, die auf die verschiedenen Phasen des Marktzyklus typischerweise anders reagieren als Unternehmenskredite.

Zu den größten Segmenten dieser Kategorie zählten Auto-ABS, die häufig von den Kreditsparten der Automobilhersteller emittiert werden. Dieses Verbriefungssegment ist wegen seiner kontinuierlichen Cashflows und stabilen Merkmale in Bezug auf ein vorzeitige Rückzahlung beliebt. Denn für Autokäufer sowie für externe, nicht zum Autohersteller gehörende Kreditgeber ist der Anreiz für eine Refinanzierung – im Vergleich etwa zu Hausbesitzern – geringer, da der schnelle Wertverlust von Fahrzeugen zur Folge hat, dass die Kosten für eine Refinanzierung höher sind als ihr Nutzen. Darüber hinaus weisen Auto-ABS folgende Merkmale auf:

- Kurze gewichtete durchschnittliche Lebensdauer (WAL) aufgrund der kürzeren Laufzeiten der zugrundeliegenden Kredite. Eine niedrigere WAL kann es Anlegern ermöglichen, die Sensitivität des Portfolios gegenüber Veränderungen der Kreditspreads zu verringern.

- Schneller Schuldenabbau aufgrund der kurzen Laufzeiten und der Transaktionsstrukturen, die zu einem deutlich stärkeren Credit Enhancement führen und die Rückzahlung der oft nacheinander fälligen Schuldverschreibungen erleichtern können.

- Vielfältige Sicherheiten dank der breiten Palette von Emittenten mit unterschiedlichen Kreditprofilen und Produkten aus verschiedenen Rechtsordnungen, mit einer vollständigen Kapitalstruktur von AAA bis Sub-IG.

Commercial Mortgage-Backed Securities (CMBS)

Commercial Mortgage-Backed Securities (CMBS) können aus Paketen von Hypotheken auf Gewerbeimmobilien in einer Vielzahl von Sektoren bestehen, darunter Einkaufszentren und Fachmarktzentren, Büros, Industrieimmobilien, z. B. Logistiklager und das Gastgewerbe, einschließlich Hotels. In der Vergangenheit wurden europäische Gewerbeimmobilienkredite (Commercial Real Estate, „CRE“) von Banken vergeben, die anschließend CMBS emittierten. Heute beteiligen sich jedoch auch alternative CRE-Kreditgeber wie Private-Equity-Fonds und Fonds für Immobilienkredite an der Emission von CMBS.

CMBS-Transaktionen reichen von Single-Asset-Single-Borrower-Transaktionen (SASB) (d. h. mit einem einzigen großen Kredit und einer einzigen Immobilie besichert) bis hin zu konzentrierten Multi-Borrower- oder „granularen“ Transaktionen mit stärker diversifizierten Sicherheitenpools, die jedoch häufig eine geringere Qualität der Vermögenswerte aufweisen als SASB. Zudem gibt es erhebliche Unterschiede zwischen den verschiedenen CMBS-Strukturen. Nach der globalen Finanzkrise wurden in Europa in der Regel Single-Borrower-CMBS begeben.

RMBS vs. CMBS

CMBS scheinen zwar oberflächlich betrachtet CMBS zu ähneln (da beide den Anlegern ein Engagement in Immobilienschulden ermöglichen), weisen jedoch einige wesentliche Unterschiede auf:

| RMBS | CMBS | |

| Sicherheiten | Kredite für Wohnimmobilien (z. B. Einfamilienhäuser und Wohnungen), die überwiegend an den Nutzer der Immobilie bzw. den darin lebenden Eigentümer (und in geringerem Umfang an Vermieter) vergeben werden. | Kredite für Gewerbeimmobilien wie Bürogebäude, Einkaufszentren, Lagerhallen und Hotels. |

| Vielfalt der Sicherheiten | Hohe Vielfalt aufgrund der großen Anzahl von Krediten, die eine Diversifizierung des ermöglicht. | Niedrigere Vielfalt, mit Konzentration auf wenige Großkredite, wodurch die Sensitivität gegenüber der Wertentwicklung bestimmter Immobilien oder in Bezug auf die Mieter steigt. |

| Rückgriff | Voller Rückgriff auf den einzelnen Kreditnehmer. | Effektiver Rückgriff ausschließlich auf Immobilien aufgrund der Nutzung von Zweckgesellschaften als Eigentümer. |

| Zugrundeliegende Art der Verzinsung | Feste und/oder variable Zinssätze über unterschiedliche Zeiträume, abhängig von den vorherrschenden Marktpraktiken in den verschiedenen europäischen Regionen. | Hauptsächlich variable, in einigen Fällen auch feste Verzinsung. |

| Tilgung und Laufzeit | Vollständige Tilgung, wobei bei einigen Produkten in einer Anfangsphase oder sogar über die gesamte Laufzeit von bis zu 30 Jahren nur Zinszahlungen zu leisten sind. | Ausschließlich Zinszahlung mit Laufzeiten von 5-10 Jahren. |

| Regulatorische und rechtliche Aspekte | Beeinflusst durch Verbraucherschutzgesetze, die sich auf Zwangsvollstreckungsverfahren und -fristen auswirken können, sowie durch umfassendere Vorschriften für den Hypothekenmarkt. | Beeinflusst durch Gesetze für Gewerbeimmobilien, Mieterschutz und spezifische Vorschriften für gewerbliche Kredite und Leasing. |

| Sensitivität gegenüber wirtschaftlichen Faktoren | Reagieren empfindlicher auf Veränderungen der Haushaltseinkommen, der Arbeitslosenquoten und der makroökonomischen Stabilität. | Stärker verknüpft mit dem Gewerbeimmobilienzyklus, dem Geschäftsklima und sektorspezifischen Trends (z. B. Handelskanälen, Nachfrage nach Büroflächen), Mietdauer und Belegungsquoten. |

Quelle: Janus Henderson Investors. Eine Zweckgesellschaft wird genutzt, um den Erwerb dieser Vermögenswerte durch die Aufnahme verschiedener Tranchen von Fremd- und Eigenkapital zu finanzieren. Die Zweckgesellschaft nutzt dann die Zahlungsströme, die durch die erworbenen Vermögenswerte generiert werden, um die Anleger zurückzuzahlen und ihnen eine Rendite zu bieten.

Zu Redaktionsschluss ist die Stimmung in Bezug auf CRE nach wie vor negativ, was die Emission von CMBS erheblich erschwert. Das zentrale Problem sind die extrem niedrigen zugrundeliegenden Immobilienwerte, auch wenn die Inflationsanpassung einiger Mieten dazu beigetragen hat, die Schwäche teilweise auszugleichen. Niedrigere Zinsen könnten die Anlageklasse stützen und Kreditnehmer ermutigen, ihre Kredite zu besseren Zinskonditionen zu refinanzieren. Gleichzeitig wäre eine Erholung des Werts von CRE-Immobilien positiv für den Abschluss von Transaktionen.

Der Zugang zum europäischen CMBS-Sektor bietet einige Vorteile:

- Zugang zum liquiden CRE-Markt: Das Segment bietet Zugang zum vielfältigen CRE-Markt, ohne die hohen Mindestinvestitionen, das Konzentrationsrisiko oder die Liquiditätsbeschränkungen von Direktinvestitionen.

- Verbesserte Ertragschancen: Anleger werden in der Regel dafür kompensiert, dass sie die Risiken einzelner Immobilien detaillierter prüfen müssen.

- Diversifizierung: Anleger haben Zugang zu stärker standort- und sektorspezifischen Risikofaktoren.

Wir fassen die Vorteile der einzelnen Teilsegmente des vielfältigen und liquiden Marktes für europäische Verbriefungen wie folgt zusammen:

Europäische Verbriefungen auf einen Blick

| Residential Mortgage-Backed Securities (RMBS) | Collateralised Loan Obligations (CLOs) | Verbraucher ABS | Commercial Mortgage-Backed Securities (CMBS) |

| Pools von Hypothekendarlehen für private Haushalte, die von Banken und anderen Hypothekengebern erstellt und vergeben werden. | Diversifizierte Portfolios aus Unternehmenskrediten, in der Regel bestehend aus Krediten an stark verschuldete Unternehmen mit Sub-Investment-Grade-Rating. | Eine Vielzahl verschiedener Arten von verbrieften Verbraucherkrediten, darunter Autokredite, Studentenkredite, Kreditkartenforderungen und unbesicherte Privatkredite. | Ein einzelner Kredit oder relativ wenige Kredite in einem Pool, besichert durch Gewerbeimmobilien. |

|

|

|

|

Bei näherer Betrachtung sind die Strukturen europäischer Verbriefungen eher einfach als „komplex“. Zugleich bieten die einzelnen Teilsegmente jeweils spezifische Vorteile für Anleger. Dabei erfolgen die Investitionen nicht in „esoterische“ Vermögenswerte, sondern in Papiere, die in Bezug auf Sicherheiten und Schulden begeben werden, mit denen wir bestens vertraut sind, wie z.B. Immobilien, Autos und Unternehmen. Der Mythos, Verbriefungen wären „riskant“, der sich nach der globalen Finanzkrise verfestigt hat, lässt sich schnell widerlegen, wenn man sich die Vorteile vor Augen führt, die Verbriefungen bieten – z. B. strukturelle Schutzmaßnahmen, verbesserte Qualität und Rendite, Diversifizierung und Liquidität. Die Vielfalt der zugrundeliegenden Sicherheiten und die unterschiedlichen Merkmale zeigen, dass die verschiedenen Teilsegmente des Verbriefungsmarktes für aktive Anleger im Festzinsbereich ein vielfältiges Universum an Anlagechancen bieten, um gleichmäßige und stabile Renditen zu erwirtschaften.

Fußnoten

[1] Credit Enhancement wird bei Verbriefungen eingesetzt, um die Kreditqualität und die Ratings der Schuldtranchen zu verbessern.

[2] Quelle: Janus Henderson Investors, Bloomberg, Index Calc und JPMorgan-Indizes, Stand: 29. November 2024.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

10 Minuten Lesezeit

Zentrale Erkenntnisse:

- Der europäische Verbriefungsmarkt wird häufig als zu „komplex“ und „riskant“ missverstanden, was unter anderem auf die vielen Akronyme zurückzuführen ist, die in diesem Bereich verwendet werden, sowie auf Bedenken hinsichtlich der Transparenz der den Strukturen zugrundeliegenden Sicherheiten, die insbesondere durch die globale Finanzkrise befeuert wurden.

- Häufig übersehen wird jedoch, dass die diesen Strukturen zugrundeliegenden Sicherheiten gut bekannt sind und dass strukturelle Sicherheitsvorkehrungen bestehen, die sich aus dem Verbriefungsprozess ergeben und dazu dienen, Risiken zu mindern und stabile regelmäßige Erträge zu erzielen.

- Sobald man außerdem die Sicherheitsvorkehrungen („Credit Enhancements“), Renditechancen, Diversifizierungsvorteile und Liquidität von europäischen Verbriefungen versteht, lassen sich falsche Mythen schnell ausräumen. Der Verbriefungsmarkt bietet zudem eine enorme Vielfalt und viele Teilsegmente mit jeweils eigenen spezifischen Vorteilen. Aktive Anleger können solche Nuancen nutzen, um ihr Portfolio strategisch besser zu positionieren.

Markteinblicke

")