Update aus dem Biotech-Sektor: Going for Gold

Die Portfoliomanager Andy Acker und Dan Lyons erklären, warum sie glauben, dass im Biotechnologiesektor in den kommenden Quartalen eine stärkere Wertentwicklung zu erwarten ist.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Verzögerung der Zinssenkungen durch die US-Notenbank trug zur gedämpften Entwicklung der Biotech-Aktienindizes im ersten Halbjahr 2024 bei.

- Doch angesichts der derzeit sinkenden Inflation in den USA beginnt die Begeisterung der Anleger für den Sektor zurückzukehren. Dies zeigt sich in der starken Nachfrage nach Biotech-Aktienemissionen und der jüngsten Performance der Aktien.

- Unserer Ansicht nach könnten Zinssenkungen in Kombination mit attraktiven Bewertungen und beschleunigten Innovationen dazu beitragen, dass der Sektor eine Outperformance erzielt.

Biotechnologie-Aktien hatten einen langsamen Start ins Jahr 2024. Der S&P Biotechnology Select Industry Index erzielte in den ersten sechs Monaten eine Rendite von knapp 4 %, verglichen mit 15 % für den S&P 500® Index.1

Doch wie ein Olympiateilnehmer, der im Halbfinale enttäuscht – und dann scheinbar aus dem Nichts kommt und Gold mit nach Hause nimmt – könnte die Branche in den kommenden Quartalen eine deutlich stärkere Performance entwickeln.

Rückenwind durch Zinssenkung

Ein Impulsgeber sind Zinssenkungen. Ende 2023 stiegen die Kurse von Biotechnologieunternehmen sprunghaft an, da die Anleger darauf wetteten, dass die Federal Reserve (Fed) Anfang 2024 einen Zinssenkungszyklus einleiten würde. Dieser Enthusiasmus ließ nach, als höher als erwartet ausgefallene Inflationsdaten in den ersten Monaten des Jahres die Fed zwangen, eine Zinssenkung zu verschieben.

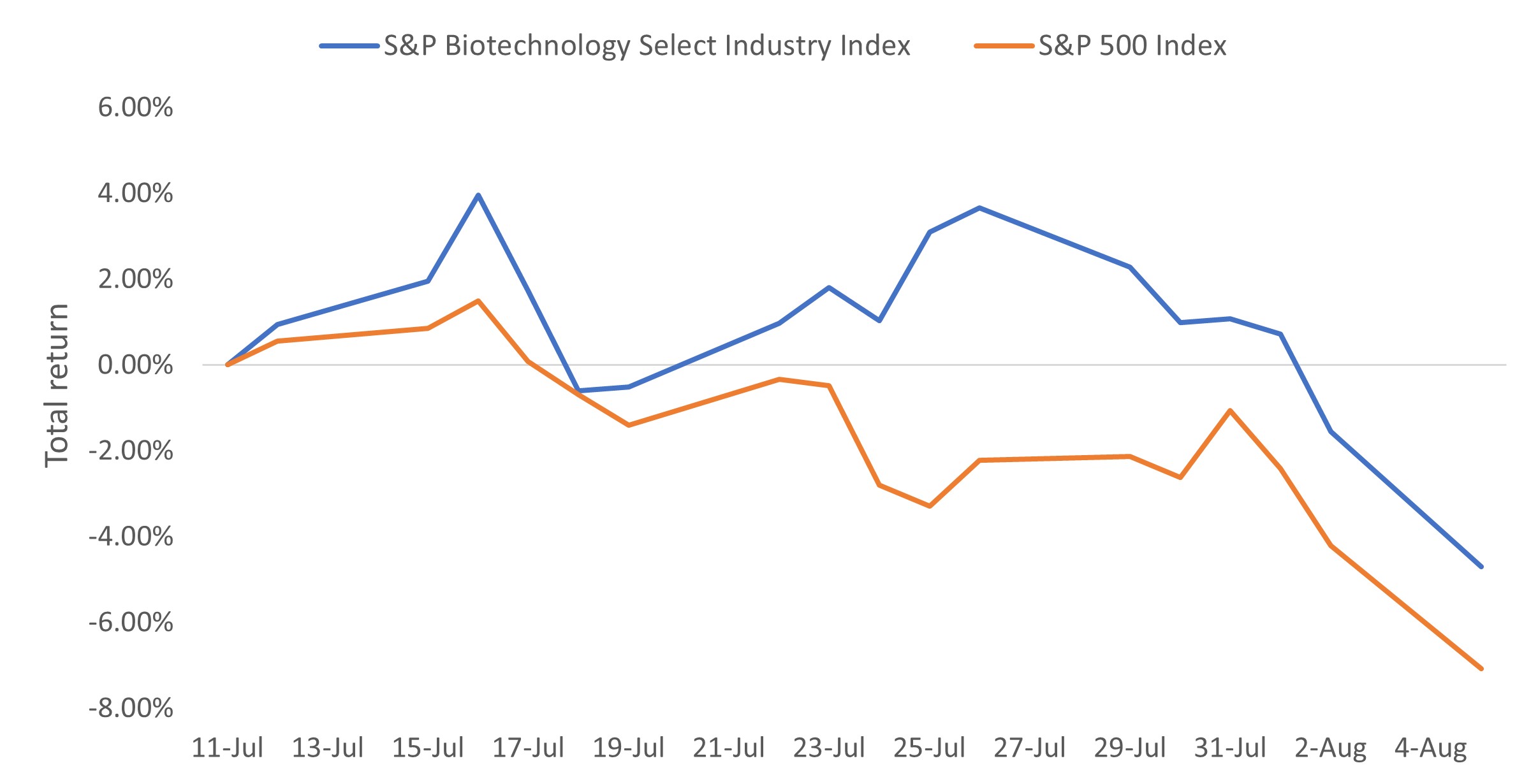

Doch angesichts der derzeit stetig sinkenden Inflation und der zunehmenden Erwartungen einer Zinssenkung der Fed im September könnte der Optimismus zurückkehren. Tatsächlich hat der S&P-Biotech-Index seit dem 11. Juli, als der US-Verbraucherpreisindex zum ersten Mal seit einem Jahr auf ein Tief von 3 % fiel, eine bessere Performance als der breitere Aktienmarkt erzielt (Abbildung 1).

Abbildung 1: Eine Aufhellung bei den Inflationsaussichten verhalfen den Biotechnologiewerten zu einer überdurchschnittlichen Performance

Quelle: Bloomberg. Vom 11. Juli 2024 bis 5. August 2024. Der S&P Biotechnology Select Industry Index repräsentiert den Teilbereich Biotechnologie des S&P Total Market Index. Der S&P Total Market Index soll den breiten US-Aktienmarkt abbilden, einschließlich Large-, Mid-, Small- und Micro-Cap-Aktien.

Quelle: Bloomberg. Vom 11. Juli 2024 bis 5. August 2024. Der S&P Biotechnology Select Industry Index repräsentiert den Teilbereich Biotechnologie des S&P Total Market Index. Der S&P Total Market Index soll den breiten US-Aktienmarkt abbilden, einschließlich Large-, Mid-, Small- und Micro-Cap-Aktien.

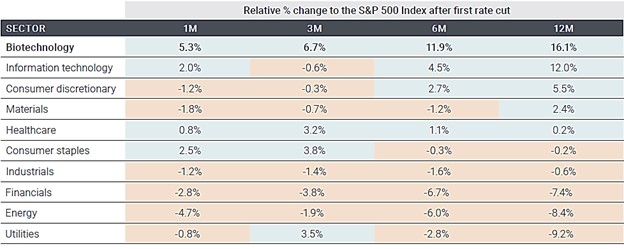

Diese Renditedivergenz hat Vorrang. Einer Analyse von Redburn Atlantic zufolge erzielte der Biotechnologiesektor in sieben der letzten acht Zinssenkungszyklen sowohl einen Monat als auch sechs Monate nach der ersten Zinssenkung Gewinne. Nach 12 Monaten hat der Sektor den S&P 500 um durchschnittlich 16 % übertroffen (Abbildung 2).

Abbildung 2: Historisch gesehen lieferte die Biotechnologie in Zinssenkungszyklen positive Renditen

Quelle: Redburn Atlantic. Daten basieren auf den Sektoren im S&P 1500® Index. Der S&P Composite 1500® kombiniert drei wichtige Indizes, den S&P 500®, den S&P MidCap 400® und den S&P SmallCap 600®, und deckt damit etwa 90 % der US-Marktkapitalisierung ab. Er richtet sich an Anleger, die die Wertentwicklung des US-Aktienmarkts oder der Benchmark anhand eines repräsentativen Universums handelbarer Aktien nachbilden möchten. Daten aus dem Jahr 1995.

Ein attraktiver Ausgangspunkt

Niedrige Bewertungen erhöhen die Chancen auf positive Renditen. Die Bewertungen im Bereich Biotechnologie sind infolge eines dreijährigen Rückgangs, der Ende 2023 seinen Anschluss fand, nach unten gegangen. So hatten beispielsweise Mitte Juli fast 130 Biotechnologie-Unternehmen einen negativen Unternehmenswert. Das heißt, die Unternehmen wurden so bewertet, als würde jegliche Forschungs- und Entwicklungsarbeit (F&E) den Wert einer Firma nur mindern und nicht steigern. Diese Zahl ist zwar niedriger als ihr Höchststand von 232 im letzten Jahr, liegt aber immer noch deutlich über dem Niveau vor dem Abschwung.2

Angesichts des niedrigen Ausgangsniveaus und der wachsenden Begeisterung der Anleger sind wir der Meinung, dass für Biotechnologie-Aktien noch viel Luft nach oben ist. Im zweiten Quartal erzielten Biotech-Aktien nach positiven Nachrichten eine durchschnittliche Rendite von 44 %, verglichen mit 31 % im gleichen Quartal des Vorjahres. Darüber hinaus fielen die Verluste moderater aus, wobei die Aktien nach negativen Nachrichten durchschnittliche nur um 37% nachgaben.3

Beschleunigung der Innovation

Wir erwarten, dass es in den kommenden Monaten keinen Mangel an potenziellen Katalysatoren für Biotechnologieunternehmen geben wird. Im ersten Halbjahr 2024 hat die Food and Drug Administration (FDA) mehr als zwei Dutzend neue Medikamente zugelassen, darunter Imdelltra, einen zielgerichteten bispezifischen T-Zell-Engager (TCE) von Amgen für Patienten mit einer fortgeschrittenen Form von kleinzelligem Lungenkrebs. (TCEs sind ein neuer Typ der Immuntherapie, der erste vielversprechende Ergebnisse gegen solide Tumore zeigt.) Bis zum Jahresende sollen weitere 41 Medikamente geprüft werden, unter anderem gegen Krebs, Schizophrenie und Lebererkrankungen. Einige davon könnten das Potenzial haben, ein echter Kassenschlager zu werden (Jahresumsatz von einer Milliarde Dollar oder mehr).4

Diese Innovation – die zum großen Teil von den kleinen und mittleren Unternehmen des Sektors vorangetrieben wird – ist einer der Auslöser einer Welle von Fusionen und Übernahmen (M&A). Im ersten Halbjahr 2024 wurden 21 Übernahmen oder Fusionen angekündigt; dies entspricht oder liegt sogar etwas über der Gesamtzahl der Transaktionen in sieben der letzten neun Jahre.5 Die meisten Übernahmen hatten bislang ein kleineres Volumen und waren strategischer Natur (so genannte Bolt-on Acquisitions im Wert zwischen 0,5 und 2 Milliarden US-Dollar). Das könnte sich jedoch ändern, wenn die US-Wahlen und ihre regulatorischen Auswirkungen im weiteren Verlauf des Jahres deutlicher werden.

Mittlerweile fällt es den Unternehmen leichter, Kapital für die Finanzierung von Forschung und Entwicklung aufzutreiben. Tatsächlich war das erste Halbjahr 2024 eines der intensivsten Halbjahre für Aktienemissionen im Biotechnologiesektor, in dem über 28 Milliarden US-Dollar eingesammelt wurden (Abbildung 3).

Abbildung 3: Aktienemission im Biotechnologiesektor

Quelle: Leerink, Dealogic. Daten vom 1. Januar 2017 bis 30. Juni 2024. PIPE=Private investment in public equity. Bei einer PIPE handelt es sich um eine private Wertpapierplatzierung eines bereits börsennotierten Unternehmens, bei der sich die Anleger verpflichten, eine bestimmte Anzahl gesperrter Aktien eines Unternehmens zu einem festgelegten Preis zu erwerben.

Quelle: Leerink, Dealogic. Daten vom 1. Januar 2017 bis 30. Juni 2024. PIPE=Private investment in public equity. Bei einer PIPE handelt es sich um eine private Wertpapierplatzierung eines bereits börsennotierten Unternehmens, bei der sich die Anleger verpflichten, eine bestimmte Anzahl gesperrter Aktien eines Unternehmens zu einem festgelegten Preis zu erwerben.

Aus unserer Sicht deuten diese Trends darauf hin, dass der Bedarf an Innovationen in der Biotechnologie stabil und vital ist. Sie deuten unserer Ansicht nach auch darauf hin, dass es nur eine Frage der Zeit ist – und einiger makroökonomischer Faktoren wie Zinssenkungen und der Ausgang der US-Wahlen –, bis die Biotechnologie erneut ganz vorne steht.

1 Bloomberg, vom 31. Dezember 2023 bis 30. Juni 2024.

2 CapitalIQ, Stifel. Stand: 12. Juli 2024.

3 Jefferies, Stand: 30. Juni 2024.

4 Food and Drug Administration, Stand: 16. Juli 2024.

5 Oppenheimer, CapitalIQ und Unternehmensmeldungen. Stand: 30. Juni 2024.

Der Verbraucherpreisindex (VPI) ist ein nicht verwalteter Index, der die vom US-Arbeitsministerium ermittelte Inflationsrate der Verbraucherpreise in den Vereinigten Staaten darstellt.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

DerS&P 500® Index spiegelt die Performance der US Large-cap-Aktien wider und entspricht der Performance des US-Aktienmarktes allgemein.

Der Gesundheitssektor unterliegt der staatlichen Regulierung und den Erstattungssätzen sowie der staatlichen Zulassung von Produkten und Dienstleistungen. Das kann sich erheblich auf Preise und Verfügbarkeit auswirken, und durch schnelle Veralterung von Medikamenten und den Ablauf von Patenten erheblich beeinflusst werden.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Verzögerung der Zinssenkungen durch die US-Notenbank trug zur gedämpften Entwicklung der Biotech-Aktienindizes im ersten Halbjahr 2024 bei.

- Doch angesichts der derzeit sinkenden Inflation in den USA beginnt die Begeisterung der Anleger für den Sektor zurückzukehren. Dies zeigt sich in der starken Nachfrage nach Biotech-Aktienemissionen und der jüngsten Performance der Aktien.

- Unserer Ansicht nach könnten Zinssenkungen in Kombination mit attraktiven Bewertungen und beschleunigten Innovationen dazu beitragen, dass der Sektor eine Outperformance erzielt.

Markteinblicke