US-Unternehmensanleihen: Sind die Bewertungen günstiger, als sie aussehen?

Portfoliomanager John Lloyd beschäftigt sich eingehend mit dem US-Markt für Investment-Grade-Unternehmensanleihen und bietet einen Überblick über das aktuelle Niveau der Credit Spreads.

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Wenn Anleihenanleger ihre Erwartungen für die zukünftige Entwicklung der Wirtschaft und der Zinssätze abwägen, könnten die Bewertungen von Unternehmensanleihen eine Rolle spielen.

- Die Credit Spreads von Unternehmensanleihen sind zwar enger als ihre 10-Jahres-Durchschnitte, aber bereinigt um Indexveränderungen im Laufe der Zeit und angesichts des makroökonomischen Umfelds sind die Unternehmensbewertungen unserer Meinung nach angemessen.

- Beim Aufbau von Multi-Sektor-Portfolios, die Unternehmens-, besicherte Anleihen, Staatsanleihen und globale Anleiheinstrumente umfassen, sollten Anleger unserer Meinung nach auf aktive Manager setzen, die einen erfolgreichen Research-orientierten Ansatz verfolgen.

Während Aktienanleger auf eine Bewertungskennzahl wie das Kurs-Gewinn-Verhältnis zurückgreifen, um festzustellen, ob Aktien günstig oder teuer erscheinen, achten Anleihenanleger in der Regel auf die Credit Spreads (Kreditaufschlag). (Credit Spread ist die zusätzliche Rendite – oder der Ertrag –, die eine Anleihe einem Anleger über dem risikofreien US-Treasury-Zinssatz zahlt, um das zusätzliche Kredit- oder Ausfallrisiko auszugleichen.)

Spread-Niveaus sind für aktive Manager von besonderer Bedeutung, da diese versuchen, die Gesamtrendite – und damit auch den Spread – eines Portfolios im Verhältnis zu dem Risiko, das zur Erzielung dieser Rendite erforderlich ist, zu maximieren.

Die Grundlagen von Zinsrisiko und Rendite

Bevor wir uns mit der Analyse von Credit-Spreads zuwenden, ist es wichtig, zunächst die grundlegende Funktionsweise der Renditekurve von US-Staatsanleihen zu verstehen.

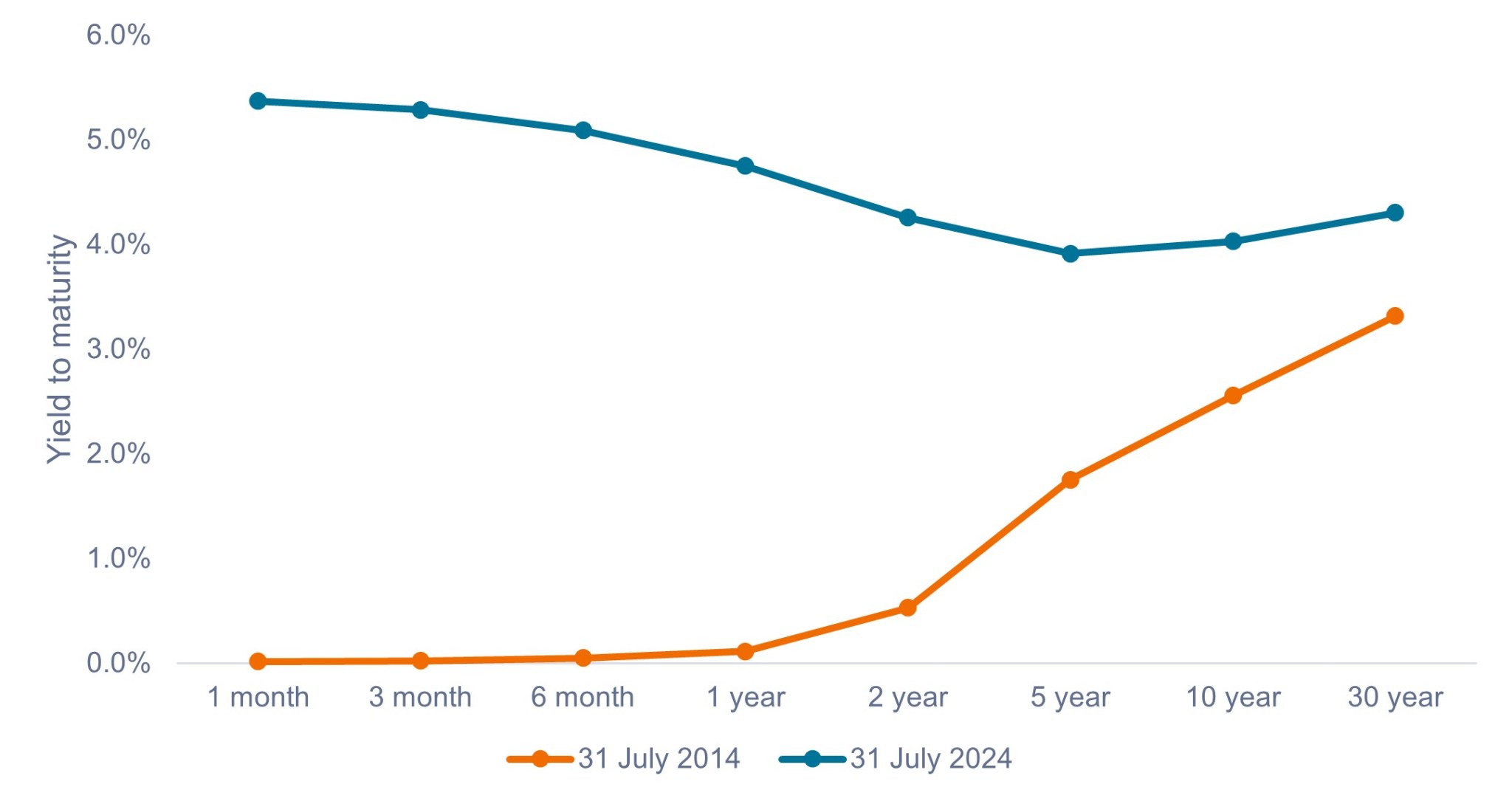

Abbildung 1 zeigt zwei Renditekurven von US-Staatsanleihen an zwei bestimmten Punkten auf der Zeitachse. Die Kurve visualisiert die Renditen, die ein Anleger mit US-Staatsanleihen verschiedener Laufzeiten erzielen kann. Die Kurve kann entweder nach oben tendieren, was bedeutet, dass Anleihen mit längerer Laufzeit höhere Renditen ausschütten (orange Linie), oder sie kann invertiert sein, was bedeutet, dass Anleihen mit kürzeren Laufzeiten höhere Renditen ausschütten (blaue Linie).

Nicht nur die aktuelle Form der Zinsstrukturkurve spielt eine Rolle, sondern auch die zu erwartenden Änderungen der Kurve aufgrund von Zinsänderungen sind für Anleger ein wichtiger Aspekt.

Verschiebungen in der Kurve können entweder parallel oder nicht parallel sein. Bei parallelen Verschiebungen bewegt sich die gesamte Kurve gleichmäßig nach oben oder unten. Nichtparallele Verschiebungen entstehen, wenn sich Anleihen mit unterschiedlichen Laufzeiten stärker bewegen als andere, was zu einer Änderung sowohl der Gesamtposition als auch der Steigung der Kurve führt.

Diese Verschiebungen besitzen einen bedeutenden Einfluss auf die Kurse von Anleihen jeder Laufzeit, sowohl auf absoluter Basis als auch relativ zueinander. (Steigende Zinsen führen zu fallenden Anleihekursen und umgekehrt. Langfristige Anleihen reagieren empfindlicher auf Zinsänderungen als Anleihen mit kürzeren Laufzeiten, wenn alle anderen Bedingungen gleich sind.)

Aktive Portfoliomanager verwenden in der Regel viel Zeit und Aufmerksamkeit auf das Management der Renditekurve, um die erzielte Rendite zu maximieren. Zugleich sind sie bestrebt, ihre Portfolios bestmöglich zu positionieren, um von den erwarteten Veränderungen der Kurve zu profitieren.

Abbildung 1: Renditekurven von US-Staatsanleihen (31. Juli 2014 vs. 31. Juli 2024)

Die Renditen von festverzinslichen Anleihen werden maßgeblich durch Veränderungen des Gesamtniveaus und der Form der Zinskurve beeinflusst.

Quelle: Bloomberg, Stand: 31. Juli 2024.

Quelle: Bloomberg, Stand: 31. Juli 2024.

Stufen der Credit-Spread-Analyse

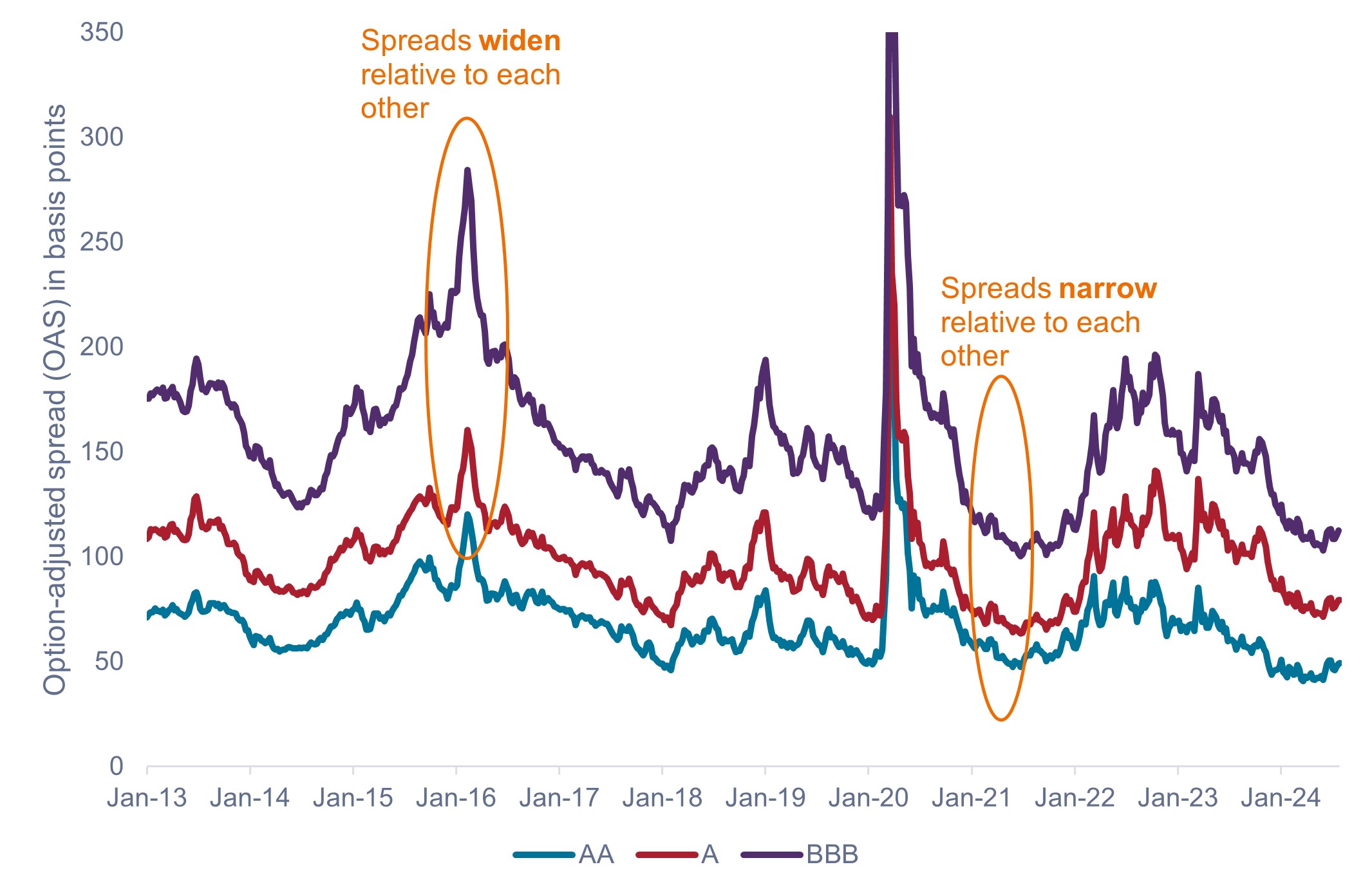

Die meisten Anleihenanleger investieren nicht nur in Staatsanleihen, die als risikofreie Assets gelten und ein vernachlässigbares Kreditrisiko bergen, sondern auch in Anleihen, die zusätzliche Kreditrisiken aufweisen, wie z. B. Unternehmensanleihen. Für das zusätzliche Risiko erhalten die Anleger eine Kompensation durch den Credit Spread.

In der Regel steigt mit zunehmendem Kreditrisiko der Credit Spread. Wie in Abbildung 2 gezeigt, rentieren Anleihen mit BBB-Rating mehr als A-Anleihen, und A-Anleihen bieten eine höhere Rendite als AA-Anleihen und so weiter. Generell steigt oder fällt das Spread-Niveau aufgrund von Faktoren wie Veränderungen des makroökonomischen Umfelds, einer Stärkung oder Abschwächung der Fundamentaldaten von Unternehmen und Veränderungen in der Angebots- und Nachfragedynamik am Anleihenmarkt.

Aktive Manager behalten diese und andere Faktoren in Bezug auf die Spread-Niveaus genauestens im Blick, um ihre Portfolios bestmöglich positionieren zu können.

Abbildung 2: Spreads von US-Unternehmensanleihen (Januar 2013 – Juli 2024)

Die Credit Spreads sind auf absoluter und relativer Basis ständig in Bewegung.

Quelle: Bloomberg, Stand: 30. Juli 2024. AA, A und BBB Credit Spreads, dargestellt durch optionsbereinigte Spreads (OAS) für die Bloomberg AA, A und BBB U.S. Corporate Bond Indizes.

Quelle: Bloomberg, Stand: 30. Juli 2024. AA, A und BBB Credit Spreads, dargestellt durch optionsbereinigte Spreads (OAS) für die Bloomberg AA, A und BBB U.S. Corporate Bond Indizes.

Die Spreads können nicht nur insgesamt steigen und fallen sondern auch relativ zueinander fluktuieren. So weiteten sich beispielsweise die BBB-Spreads im Februar 2016 deutlich stärker aus als die A- oder AA-Spreads. Dies deutet darauf hin, dass ein erhöhtes Ausfallrisiko aufgrund eines Einbruchs des Ölpreises Anleihen mit niedrigerem Rating stärker betreffen würde. In anderen Fällen kann sich die Lücke zwischen den Spreads aufgrund des starken Wirtschaftswachstums erheblich verringern, wie z. B. Anfang 2021.

Es liegt im Ermessen des aktiven Managers zu entscheiden, ob die Entwicklung der Spreads die Risikoänderung angemessen widerspiegelt. Darüber hinaus findet die Differenz der Spreads nicht nur zwischen verschiedenen Rating-Buckets statt, sondern auch auf Branchen-, Sektor-, Subsektor- und idiosynkratischer Ebene (einzelner Emittent).

Sind die Spreads im zeitlichen Verlauf vergleichbar?

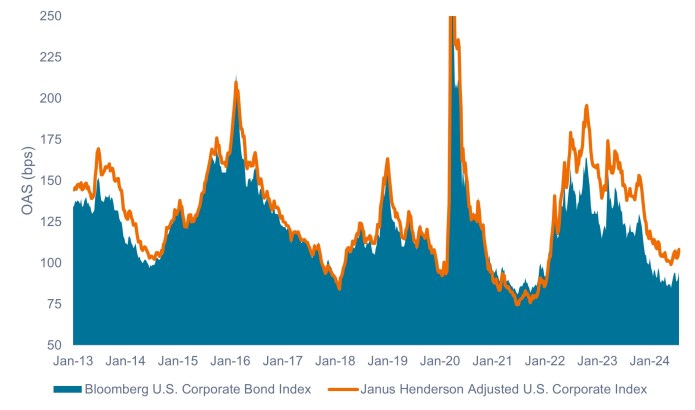

Die optionsbereinigten Spreads (OAS) in Abbildung 2 veranschaulichen zwar, wie die Spreads im Laufe der Zeit schwanken, berücksichtigen jedoch nicht, wie sich der Bloomberg U.S. Corporate Bond Index in diesem Zeitraum verändert haben könnte. So schwankte die Laufzeit im Bloomberg U.S. Corporate Bond Index zwischen Januar 2013 und Juli 2024 zwischen einem Tiefststand von 6,5 Jahren und einem Höchststand von 8,8 Jahren. Da die Spreads von Anleihen von den Laufzeiten beeinflusst werden, sollten Anleger unserer Meinung nach diese Veränderungen berücksichtigen.

Neben den Laufzeiten sollten unserer Meinung nach auch Schwankungen bei anderen Faktoren wie Kreditratings, Branchenzusammensetzung und durchschnittlichen Anleihekursen berücksichtigt werden. Janus Henderson hat ein proprietäres Modell entwickelt, das diese Differenzen berücksichtigt und es uns unserer Meinung nach ermöglicht, die Spreads im Laufe der Zeit genauer zu vergleichen.

Abbildung 3 zeigt den Bloomberg U.S. Corporate Bond Index OAS im Vergleich zum Janus Henderson Adjusted U.S. Corporate OAS. In bestimmten Perioden gab es keinen wesentlichen Unterschied, aber zu anderen Zeiten war der Unterschied erheblich.

Dies ist im aktuellen Umfeld besonders wichtig, da die bereinigten Spreads über 12 Basispunkte (Bp) größer sind als die OAS des Index.1 Dies entspricht einer Bewertungsdifferenz von 10 % und impliziert, dass die Spreads niedriger gehandelt werden, als sie zunächst erscheinen (etwa das 44. Perzentil ihrer historischen Spanne gegenüber dem 33. Perzentil).

Abbildung 3: Bloomberg U.S. Corporate Index OAS vs. Janus Henderson Adjusted OAS (Januar 2013 – Juli 2024)

Die aktuellen Credit Spreads erscheinen nach Bereinigung um Indexänderungen nicht mehr so eng.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 26. Juli 2024.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 26. Juli 2024.

Takeaways für Anleger

Bereinigt um Indexänderungen erscheinen die Unternehmensbewertungen unserer Meinung nach nicht so hoch, wie man es vermuten könnte. Wenn man den Zustand der Wirtschaft, eine expansive US-Notenbank und die starken Unternehmensbilanzen berücksichtigt, scheinen die Spreads von Unternehmen unserer Meinung nach angemessen eingepreist zu sein. Wir sind zudem der Auffassung, dass die technischen Daten und Fundamentaldaten des Marktes das aktuelle Niveau der Spreads rechtfertigen.

Anleger sind beim Management von Anleiheportfolios mit vielen Variablen konfrontiert. Unsere Analyse konzentriert sich zwar ausschließlich auf den Markt für US-Unternehmensanleihen mit Investment-Grade-Rating, aber wir wenden die gleichen Prinzipien der eingehenden quantitativen und qualitativen Analyse auf alle Sektoren des Anleihenmarktes an.

Beim Aufbau von Multi-Sektor-Portfolios, die Unternehmens-, besicherte Anleihen, Staatsanleihen und globale Anleiheinstrumente umfassen, sollten Anleger unserer Meinung nach auf aktive Manager setzen, die einen erfolgreichen Research-orientierten Ansatz verfolgen.

1 Stand: 5. August 2024.

Die Rendite zehnjähriger Treasuries ist der Zinssatz auf US-Staatsanleihen, die in zehn Jahren ab Kaufdatum fällig werden.

Ein Basispunkt (Bp.) entspricht einem Hundertstel Prozent. 1 Bp. = 0,01 %, 100 Bp. = 1 %.

Der Bloomberg US Corporate Bond Index misst den Markt für festverzinsliche, auf US-Dollar lautende, steuerpflichtige Unternehmensanleihen mit Investment-Grade-Rating.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

Unter geldpolitischer Straffung versteht man Maßnahmen der Zentralbanken, die darauf abzielen, die Inflation einzudämmen und das Wirtschaftswachstum durch eine Erhöhung der Zinssätze und eine Verringerung der Geldmenge zu bremsen.

Der optionsbereinigte Spread (OAS) misst den Spread zwischen der Verzinsung einer Anleihe und der risikofreien Rendite unter Berücksichtigung einer eingebetteten Option.

Das Kurs-Gewinn-Verhältnis (KGV) misst den Aktienkurs im Vergleich zum Gewinn je Aktie für einen oder mehrere Portfoliotitel.

EineRenditekurvestellt die Renditen (Zinssätze) von Anleihen mit gleicher Bonität, aber unterschiedlichen Fälligkeiten dar. In der Regel bieten Anleihen mit längeren Laufzeiten höhere Renditen.

WICHTIGE INFORMATIONEN

Aktiv verwaltete Portfolios erzielen möglicherweise nicht die beabsichtigten Ergebnisse. Keine Anlagestrategie kann einen Gewinn garantieren oder das Verlustrisiko eliminieren.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds weist ein hohes Maß an Kauf- und Verkaufsaktivitäten auf, sodass höhere Transaktionskosten entstehen als bei einem Fonds, der weniger häufig handelt. Diese Transaktionskosten fallen zusätzlich zu den laufenden Kosten des Fonds an.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Wenn Anleihenanleger ihre Erwartungen für die zukünftige Entwicklung der Wirtschaft und der Zinssätze abwägen, könnten die Bewertungen von Unternehmensanleihen eine Rolle spielen.

- Die Credit Spreads von Unternehmensanleihen sind zwar enger als ihre 10-Jahres-Durchschnitte, aber bereinigt um Indexveränderungen im Laufe der Zeit und angesichts des makroökonomischen Umfelds sind die Unternehmensbewertungen unserer Meinung nach angemessen.

- Beim Aufbau von Multi-Sektor-Portfolios, die Unternehmens-, besicherte Anleihen, Staatsanleihen und globale Anleiheinstrumente umfassen, sollten Anleger unserer Meinung nach auf aktive Manager setzen, die einen erfolgreichen Research-orientierten Ansatz verfolgen.