Weiche oder harte Landung: Wichtig für Investment-Grade-Anleihen?

Die Portfoliomanager James Briggs und Tim Winstone blicken auf frühere Konjunkturabschwünge in der Eurozone zurück, um herauszufinden, wie diese sich auf Unternehmensanleihen mit Investment-Grade-Rating auswirkten und ob Parallelen zu heute bestehen.

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Seit 2000 gab es in der Eurozone vier Phasen schrumpfender Wirtschaftsleistung. Dabei schnitten Unternehmensanleihen mit Investment-Grade-Rating in drei der vier Fälle besser ab als Staatsanleihen.

- Eine Verlängerung der Haltedauer um den Abschwung herum (um mangelnde Präzision hinsichtlich Beginn und Ende der Kontraktion zu berücksichtigen) glättet normalerweise extreme Schwankungen der Renditedifferenz und führte in allen vier Phasen zu einer positiven Gesamtrendite.

- Betrachtet man die Anfangsmerkmale früherer Abschwünge, weist der heutige Markt für Unternehmensanleihen mit Investment-Grade-Rating einige Gemeinsamkeiten mit einem ausgeprägten Wirtschaftsabschwung auf. Allerdings unterstellen die Marktbewertungen unserer Ansicht nach nur einen leichten Abschwung, was eine gewisse Vorsicht rechtfertigt.

Weiche oder harte Landung der Konjunktur ? Das ist das Dilemma, vor dem die Märkte stehen. Können die Zentralbanken eine weiche Landung der Wirtschaft herbeiführen oder werden sie eine harte Landung mit einer ausgeprägten Rezession auslösen? Wir werfen einen Blick auf frühere Wirtschaftsabschwünge im Euroraum und prüfen, ob sich daraus Lehren für den heutigen Markt für Euro-Unternehmensanleihen mit Investment-Grade-Rating (IG) ziehen lassen.

In den letzten 25 Jahren hat die Eurozone vier Schrumpfungs-/Rezessionsphasen erlebt, die sich in negativem Wachstum des realen Bruttoinlandsprodukts (BIP) über mehrere Quartale niederschlugen. Die Annahme könnte naheliegen, dass das Halten von Staatsanleihen gegenüber Unternehmensanleihen in Zeiten wirtschaftlicher Schwäche eine vorteilhafte Strategie wäre. Die Erfahrung zeigt jedoch, dass dies nur bei harten Landungen der Konjunktur der Fall ist.

Die betrachteten vier Phasen schrumpfender Wirtschaftsleistung im Euroraum sind folgende:

- Irakkrieg 2003 (1. Quartal 2003: kurze Kontraktion)

- 2008/09 Globale Finanzkrise (2. Quartal 2008 bis 1. Quartal 2009 ausgeprägte Rezession)

- Schuldenkrise in der Eurozone 2011/13 (4. Quartal 2011 bis 1. Quartal 2013, länger anhaltende, aber milde Rezession)

- 2020 Corona-Pandemie (1. Quartal 2020 bis 4. Quartal 2020: v-förmige Rezession)

Der ICE BofA Euro Corporate Index ist ein Korb von Euro-Unternehmensanleihen mit Investment-Grade-Rating. Daten sind sowohl für die Gesamtrendite (Kombination aus laufenden Erträgen und Kursbewegungen) als auch für die Überschussrenditen verfügbar. Die Überschussrendite repräsentiert den Teil der Wertentwicklung, der ausschließlich Credits zuzuschreiben ist. Sie entspricht der Gesamtrendite der Unternehmensanleihe(n) abzüglich der Gesamtrendite eines risikoadjustierten Korbs von Staatsanleihen. Es handelt sich im Wesentlichen um die Mehrrendite eines Index, die sich aus der Zusatzrendite von Unternehmensanleihen gegenüber Staatsanleihen mit derselben Laufzeit ergibt sowie aus der Auswirkung einer Änderung der Bonitäts-Spreads im betrachteten Zeitraum.

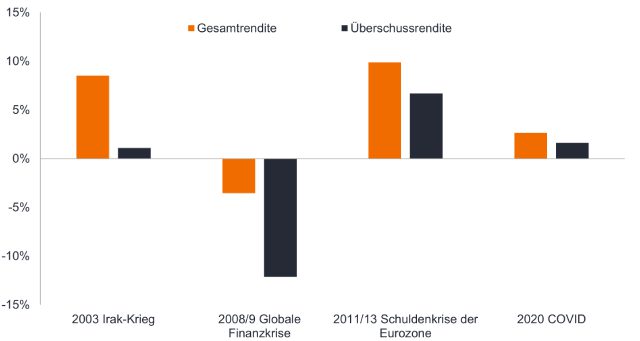

Abbildung 1 zeigt, dass es in drei der vier Zeiträume lohnender war, Unternehmensanleihen mit Investment-Grade-Rating zu halten als Staatsanleihen. Übrigens übertrafen Investment-Grade-Anleihen in drei von vier Phasen (mit Ausnahme der Schuldenkrise 2011-13) auch Aktien (gemessen am MSCI Europe ex UK Total Return Index).1

Abbildung 1: Gesamt- und Überschussrenditen von Euro-Unternehmensanleihen mit Investment-Grade-Rating in Phasen schrumpfender Wirtschaft (annualisierte Zahlen)

Quelle: Janus Henderson, Bloomberg, ICE BofA Euro Corporate Index, Gesamtrenditen und Überschussrenditen in Euro. Alle Zeiten der wirtschaftlichen Kontraktion sind inklusive (Irakkrieg = 1. Quartal 2003, Globale Finanzkrise = 2. Quartal 2008 bis 1. Quartal 2009, Euro-Schuldenkrise = 4. Quartal 2011 bis 1. Quartal 2013, Corona-Krise = 1. Quartal 2020 bis 4. Quartal 2020). Annualisierte Zahlen wandeln die kumulierte Rendite für einen Zeitraum in eine Jahresrate um. Die Wertentwicklung der Vergangenheit sagt keine zukünftigen Renditen voraus.

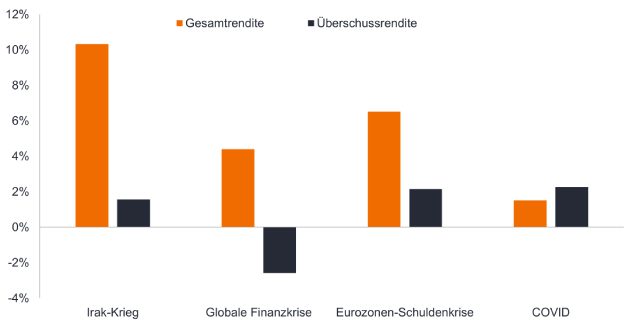

Um zu berücksichtigen, dass Rezessionen nicht für alle Unternehmen gleichzeitig beginnen und enden (d.h. einige Unternehmen sind früher bzw. später von der Wirtschaftsschwäche betroffen), haben wir in Abbildung 2 den Zeitraum um die Rezession herum auf die vorangegangenen sechs Monate ausgedehnt und die folgenden sechs Monate. Dadurch wird die Gesamtrendite in allen längeren Zeiträumen positiv und tendiert dazu, die Extremwerte der Überschussrendite abzuschwächen, d.h eine starke positive Überschussrendite zu senken und eine negative Überschussrendite abzumildern.

Abbildung 2: Gesamt- und Überschussrenditen von Euro-Unternehmensanleihen mit Investment-Grade-Rating während der Wirtschaftskrise plus sechs Monate davor und danach (annualisierte Zahlen)

Quelle: Quelle: Janus Henderson, Bloomberg, ICE BofA Euro Corporate Index, Gesamtrendite und Überschussrendite in Euro. Fettgedruckte Zeiträume in Klammern geben den angegebenen Zeitraum wieder, der die sechs Monate vor der Kontraktion, die Kontraktionszeit selbst sowie die sechs Monate nach der Kontraktion umfasst, alle Zeiträume sind inklusive. Irakkrieg = 1. Quartal 2003 (3. Quartal 2002 bis 3. Quartal 2003), Globale Finanzkrise = 2. Quartal 2008 bis 1. Quartal 2009 (4. Quartal 2007 bis 3. Quartal 2009), Euro-Schuldenkrise = 4. Quartal 2011 bis 1. Quartal 2013 (2. Quartal 2011 bis 3. Quartal 2013), Corona-Krise = 1. Quartal 2020 bis 4. Quartal 2020 (3. Quartal 2019 bis 2. Quartal 2021). Die Wertentwicklung der Vergangenheit sagt keine zukünftigen Renditen voraus.

Angesichts der Unsicherheit im Markt, ob wir eine harte oder weiche Landung erleben werden, sind die früheren Beispiele aufschlussreich. Sie zeigen, dass es in der Vergangenheit sinnvoller war, Unternehmensanleihen mit Investment-Grade-Rating gegenüber Staatsanleihen zu halten, außer in den Phasen der stärksten Schrumpfung der Wirtschaftsleistung.

Einbeziehung von Unterschieden

Natürlich war jede der vier Schrumpfungsphasen anders. Aber das kann nützlich sein. Man kann nach Ähnlichkeiten und Unterschieden bei vergangenen Schrumpfungen im Vergleich zu heute suchen. In der folgenden Tabelle haben wir Faktoren, die den heutigen ähneln. grün markiert.

Abbildung 3: Konjunkturfaktoren im Euroraum und Euro Investment Grade (IG)-Faktoren zu Beginn der Schrumpfung

| Faktor bei Einsetzen der Kontraktion | 2003 Irakkrieg | 2008 Globale Finanzkrise | Euro-Schuldenkrise 2011 | 2020: Corona-Krise | 28. Februar 2023 |

|---|---|---|---|---|---|

| Ausmaß der BIP-Kontraktion während des Abschwungs | -0,3 % | -5,7% | -1,8% | -4,1 % | ? |

| Inflationsrate | 2,3 % | 3,6 % | 3,0 % | 1,3 % | 8,5 % (Januar 2023) |

| Inflation sinkt oder steigt | Stagnation | Anstieg | Anstieg | Anstieg | Rückgang |

| EZB-Leitzins (Refinanzierung) | 2,75 % | 4,0 % | 1,5% | 0,0% | 3,0 % |

| EZB-Leitzins: Abwärts- oder Aufwärtstrend | Rückgang | Anstieg | Anstieg | Stagnation | Anstieg |

| Effective Duration | 4.24 | 4.47 | 3.91 | 5.22 | 4.64 |

| Yield-to-worst bei Euro IG-Anleihen | 4,41 % | 5,63 % | 4,06 % | 0,51 % | 4,32 % |

| Renditen fallend oder steigend | Rückgang | Anstieg | Anstieg | Anstieg | Anstieg |

| Credit Spread bei Euro IG-Anleihen (Bp.) | 96 | 179 | 299 | 94 | 147 |

| Arbeitslosenrate | 9,0 % | 7,4 % | 10,5 % | 7,5 % | 6,6 % (Dezember 2022) |

| PMI Produzierendes Gewerbe | 48,4 | 52 | 48,5 | 46,3 | 48,5 |

| Preis (% des Nenngewichts bei Euro IG-Anleihen) | 104 | 95 | 100 | 106 | 89 |

Quelle: Janus Henderson, Bloomberg: Reales BIP der Eurozone zu Preisen von 2010, Inflation = Harmonisierter Verbraucherpreisindex der Eurozone, Veränderung gegenüber dem Vorjahr in %, Refinanzierungssatz der Europäischen Zentralbank (EZB), Arbeitslosenquote der Eurozone, Eurozone Manufacturing Purchasing Manager Index ( eine Zahl unter 50 zeigt eine Kontraktion an); ICE BofA Euro Corporate Index: Yield-to-Worst, Credit Spread = Government option-adjusted Spread (OAS), 1 Basispunkt (Bp.) entspricht 1/100 Prozentpunkt. 1 Bp = 0,01 %, 100 Bp = 1 %, effektive Duration, Nenngewichtspreis (Preis einer Anleihe in % ihres Nennwerts, zeigt den gewichteten Durchschnitt für den Index). Zahlen in Spalten fortlaufend datiert auf 31.12.2002, 31.03.2008, 30.09.2011, 31.12.2019 und 28.02.2023 (oder letzte verfügbare Zahl). Die Wertentwicklung der Vergangenheit sagt keine zukünftigen Renditen voraus.

Auf den ersten Blick sieht es disparat aus, aber damit sollten wir rechnen, da das heutige Umfeld nicht perfekt zu einer der vergangenen Kontraktionen passt. Wäre es so, könnte das Investieren viel einfacher sein. Der deutlichste Unterschied ist die Inflation. In allen vorherigen Episoden stagnierte sie entweder oder stieg an. Heute hat sie eine Wende vollzogen und kommt von einem Höchststand herunter. Der jüngste Höchststand war jedoch viel höher als zu Beginn früherer Wirtschaftsabschwünge. Wie schnell die Inflation nachlässt, wird die Geldpolitik der Zentralbanken beeinflussen, sodass sie eine Schlüsselvariable für das Zinsänderungsrisiko bleibt.

Das Farbmuster in der Tabelle hat die meisten Gemeinsamkeiten mit der Rezession in der Globalen Finanzkrise 2008. Zur Erinnerung: Dies war der Abschwung, der zu einer negativen Überschussrendite führte. Die heutige Rendite und der heutige Spread liegen unter den Niveaus von Anfang 2008, was mit unserer Ansicht übereinstimmt, dass der heutige Markt eine gewisse Vorsicht rechtfertigt, da er keine schwere Rezession unterstellt. Trotz der geopolitischen Risiken, die vom Russland/Ukraine-Konflikt ausgehen, sehen wir jedoch nicht das gleiche systemische Risiko innerhalb des Finanzsystems, das im Bankensektor vor der Globalen Finanzkrise bestand. Heute ist der Bankensektor besser kapitalisiert, und der bevorstehende Abschwung ist unserer Ansicht nach ein eher traditioneller Wirtschaftsabschwung, der vor allem mit Zurückhaltung bei Verbrauchern und Unternehmen einhergeht und weniger schwerwiegend sein sollte als eine Finanzkrise.

Die heutigen Renditen und Spreads sind ähnlich oder höher als bei milden Rezessionen, was möglicherweise die aktuelle Marktpreisgestaltung rechtfertigt, wenn der Wirtschaft eine sanfte Landung gelingt oder ein nur leichter Rückgang erfolgt. Ein weiterer bemerkenswerter Unterschied besteht darin, dass die Preise heute deutlich unter den Nennwerten liegen, was für einen vorteilhaften Pull-to-Par-Effekt sorgt. Nach diesen Parametern zu urteilen, könnten Euro-Unternehmensanleihen mit Investment-Grade-Rating für den Fall eines leichten Abschwungs fair bewertet sein und Kurspotential für den Fall, dass die Wirtschaft eine Rezession vollständig vermeiden könnte. Viel wird davon abhängen, wie schnell die Inflation zurückgehen kann und wie die Zentralbanken darauf reagieren.

1Quelle: Janus Henderson, Bloomberg, MSCI Europe ex UK, ICE BofA Euro Corporate Index, Gesamtrendite in USD. Zeiträume gemäß Abbildung 1. Die Wertentwicklung der Vergangenheit sagt keine zukünftigen Renditen voraus.

Kreditspread: Der Renditeunterschied zwischen Wertpapieren mit ähnlicher Laufzeit, aber unterschiedlicher Kreditqualität. Eine Ausweitung der Spreads weist im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmensschuldnern hin, und eine Verengung weist auf eine Verbesserung hin.

Effective Duration: Die prozentuale Veränderung des Kurses einer Anleihe bei einer parallelen Verschiebung der Renditekurve von Staatsanleihen. Bei einem Index handelt es sich um den Durchschnitt der Effective Duration der Wertpapiere, aus denen er besteht, gewichtet mit dem vollen Marktwert. Beispielsweise bedeutet eine Effective Duration von 5, dass ein Anstieg der Rendite um 100 Basispunkte oder 1 % voraussichtlich zu einem Rückgang des Anleihekurses um 5 % führen würde und umgekehrt.

ICE BofA Euro Corporate Index: Ein Maß für auf Euro lautende Unternehmensanleihen mit Investment-Grade-Rating, die öffentlich auf den Euro-Inlands- oder Eurobond-Märkten emittiert werden.

Inflation: Die jährliche Preisänderungsrate, normalerweise ausgedrückt in Prozent. Der Verbraucherpreisindex (CPI) ist ein Maß für die durchschnittliche zeitliche Veränderung der Preise, die städtische Verbraucher für einen Warenkorb von Konsumgütern und Dienstleistungen zahlen.

Zinsrisiko: Das Risiko für Anleihekurse, das durch Änderungen der Zinssätze verursacht wird. Anleihenkurse bewegen sich in die entgegengesetzte Richtung zu ihren Renditen, sodass ein Anstieg der Zinsen und Renditen dazu führt, dass die Anleihenkurse fallen und umgekehrt.

Investment Grade: Eine Anleihe, die in der Regel von Regierungen oder Unternehmen begeben wird, die ein relativ geringes Zahlungsausfallrisiko haben. Die höhere Qualität dieser Anleihen spiegelt sich in ihren höheren Bonitätsratings wider.

Geldpolitik: Die Politik einer Zentralbank, die darauf abzielt, das Inflations- und Wachstumsniveau einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und die Geldversorgung.

Nennwert: Der Nennwert des Wertpapiers, der Betrag, der bei Fälligkeit zurückgezahlt wird.

Rezession: Ein erheblicher Rückgang der Wirtschaftsleistung, der länger als ein paar Monate anhält. Eine sanfte Landung der Konjunktur ist eine Verlangsamung des Wirtschaftswachstums, bei der eine Rezession vermieden wird oder sie mild ausfällt. Eine harte Landung bedeutet eine ausgeprägte Rezession.

Volatilität: Die Rate und das Ausmaß, mit dem sich der Preis eines Portfolios, Wertpapiers oder Index nach oben und unten bewegt. Wenn der Preis mit großen Bewegungen nach oben und unten schwingt, weist er eine hohe Volatilität auf. Wenn sich der Preis langsamer und in geringerem Maße bewegt, weist er eine geringere Volatilität auf. Je höher die Volatilität, desto höher das Risiko der Anlage.

Rendite: Die Ertragshöhe eines Wertpapiers oder Index, typischerweise ausgedrückt als Prozentsatz.

Yield-to-Worst (YTW) ist die niedrigste Rendite, die eine Anleihe erzielen kann, vorausgesetzt, der Emittent gerät nicht in Verzug und berücksichtigt alle anwendbaren Kündigungsmerkmale (d.h. der Emittent kann die Anleihe zu einem vorab festgelegten Datum kündigen). Auf Index- oder Portfolioebene stellt diese Größe den gewichteten Durchschnitt der YTW für alle zugrunde liegenden Emissionen dar.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Seit 2000 gab es in der Eurozone vier Phasen schrumpfender Wirtschaftsleistung. Dabei schnitten Unternehmensanleihen mit Investment-Grade-Rating in drei der vier Fälle besser ab als Staatsanleihen.

- Eine Verlängerung der Haltedauer um den Abschwung herum (um mangelnde Präzision hinsichtlich Beginn und Ende der Kontraktion zu berücksichtigen) glättet normalerweise extreme Schwankungen der Renditedifferenz und führte in allen vier Phasen zu einer positiven Gesamtrendite.

- Betrachtet man die Anfangsmerkmale früherer Abschwünge, weist der heutige Markt für Unternehmensanleihen mit Investment-Grade-Rating einige Gemeinsamkeiten mit einem ausgeprägten Wirtschaftsabschwung auf. Allerdings unterstellen die Marktbewertungen unserer Ansicht nach nur einen leichten Abschwung, was eine gewisse Vorsicht rechtfertigt.