Zentrale Erkenntnisse:

- Bei der auf fossilen Brennstoffen beruhenden Wirtschaft handelt es sich um ein hochkomplexes System mit vielen gegenseitigen Abhängigkeiten. Das Netz der kohlenstoffemittierenden Prozesse zu entwirren, ist kein leichtes Unterfangen.

- Eine weitaus größere globale politische Harmonie im Hinblick auf die Klima-Agenda bedeutet, dass die Zeichen für den von uns erwarteten weltweit synchronisierten Investitionsboom in saubere Technologien günstig stehen.

- Digitalisierung, Elektrifizierung und Dekarbonisierung (der „DED-Nexus“) dienen als kräftige Motoren für positive Veränderungen im Hinblick auf gesellschaftliche und ökologische Nachhaltigkeitsziele.

Seit fast 30 Jahren beobachten wir nun die Verbindung zwischen Nachhaltigkeit und Innovationskraft. Heute gehen wir davon aus, dass uns ein Jahrzehnt des Umbruchs bevorsteht. Der Übergang zu einer kohlenstoffarmen Wirtschaft beschleunigt sich endlich. Wir betrachten die Dekarbonisierung als einen generationenübergreifenden Investitionstrend, der tiefgreifende Auswirkungen auf fast alle Bereiche der Wirtschaft haben wird.

Was bedeutet „kohlenstoffarmes Investieren“?

Kohlenstoffarmes Investieren ist viel mehr als nur in Unternehmen für erneuerbare Energien zu investieren und fossile Brennstoffe aus einem Portfolio zu verbannen. In den letzten 250 Jahren, seit Beginn der industriellen Revolution, hat die Menschheit mit Hilfe eines auf fossilen Brennstoffen aufbauenden wirtschaftlichen Wachstumsmotors enorme Fortschritte gemacht. Leider ist der enorme industrielle Fortschritt nicht ohne Folgen geblieben. Heute ist die Welt in hohem Maße auf die Nutzung kohlenstoffemittierender Prozesse im alltäglichen Leben angewiesen, so dass ein Leben ohne sie kaum noch möglich ist. Im Grunde genommen wurde die fossile Wirtschaft fest in unser globales Wirtschaftssystem eingeflochten.

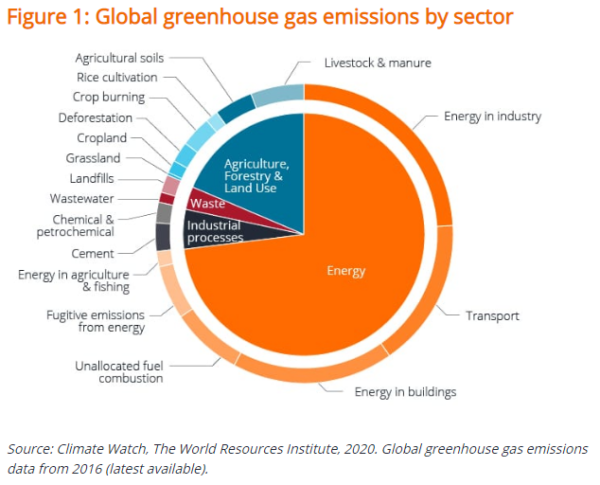

Treibhausgasemissionen werden in fast allen Branchen erzeugt. Zu den größten Emittenten zählen der Transport, die Elektrizitätswirtschaft, die Stromerzeugung, die Industrie, Gewerbeimmobilien und Wohngebäude sowie die Landwirtschaft. Es muss jedoch unbedingt beachtet werden, dass es sich bei der auf fossilen Brennstoffen beruhenden Wirtschaft um ein hochkomplexes System mit vielen gegenseitigen Abhängigkeiten handelt, wie Abbildung 1 zeigt. Innerhalb jedes Sektors gibt es verschiedene Untersektoren und Industriezweige mit unterschiedlichem Anteil an wirtschaftlichen Aktivitäten, die auf fossilen Brennstoffen beruhen. Das Netz der kohlenstoffemittierenden Prozesse zu entwirren, ist kein leichtes Unterfangen.

Synchronisierter Investmentboom in saubere Technologien

In diesem Jahr sind die einflussreichsten Regierungen der Welt ehrgeizige Verpflichtungen eingegangen, um den Klimawandel offensiv einzudämmen. Im April 2021 trafen sich 40 führende Staats- und Regierungschefs aus aller Welt virtuell beim Leaders Summit on Climate, um die Klimakrise zu erörtern. Das Weiße Haus erklärte, es wolle die US-Emissionen bis 2030 gegenüber dem Stand von 2005 um 50 bis 52 Prozent senken, und Chinas Ministerpräsident Xi Jinping kündigte an, ab 2026 allmählich aus der Kohlenutzung aussteigen zu wollen. Unterdessen verkündete die britische Regierung das weltweit ehrgeizigste Klimaziel: eine Senkung der Emissionen um 78 Prozent bis 2035 gegenüber dem Niveau von 1990. Im Rahmen des sechsten britischen CO2-Budgetplans sollen die Emissionen des internationalen Flug- und Schiffsverkehrs einschließen und würde Großbritannien bis 2050 mehr als drei Viertel des Weges zu Netto-Null bringen. Heute freuen wir uns, dass bei der Klimaagenda weltweit eine deutlich größere politische Einigkeit herrscht. Die Zeichen sind günstig für einen unserer Meinung nach weltweit synchronisierten Investitionsboom im Bereich saubere Technologien.

Was also bedeuten diese Klimaverpflichtungen für die fossile Brennstoffwirtschaft? Um die 1,5-Grad-Klimagrenze einzuhalten, benötigen wir vielfältige Lösungen für die verschiedenen betroffenen Sektoren und Branchen. Die Länder müssen den Stromanteil am Primärenergiemix in den nächsten Jahrzehnten von 20 auf 50 Prozent steigern. Die USA haben erhebliche Anstrengungen unternommen, um einen Teil der Schulbusflotte zu elektrifizieren, Gebäude nach höheren Umweltstandards nachzurüsten, die Nutzung von Kohle und Gas zur Stromerzeugung zu reduzieren und in die elektrische und erneuerbare Energieinfrastruktur des Landes zu investieren. Großbritannien hat unterdessen den Verkauf von Diesel- und Benzinautos ab 2030 verboten und einen Fördertopf von 20 Millionen Pfund für Elektrofahrzeuge angekündigt.

„Wir freuen uns, dass heute weltweit sehr viel größere politische Harmonie hinsichtlich der Klima-Agenda herrscht. Die Zeichen stehen für den von uns erwarteten weltweit synchronisierten Investitionsboom in saubere Technologien günstig.“

Ein Jahrzehnt des Umbruchs

Die Elektrifizierung der weltweiten Automobilflotte ist ein Bereich, auf den wir besonders gespannt sind. Da sich die Batterie- und Computertechnologie weiter verbessert und die damit verbundenen Kosten immer weiter sinken, erwarten wir eine Massenproduktion und steigende Akzeptanz von Elektrofahrzeugen. Dies wird häufig als die S-Kurve bezeichnet. In einem Diagramm dargestellt, veranschaulicht die S-Kurve die Innovation einer Technologie von ihren langsamen Anfängen während ihrer Entwicklung über eine Beschleunigungsphase während ihrer Reifung bis hin zu ihrer Stabilisierung im Laufe der Zeit. Die Elektrifizierung von Fahrzeugen ist nur ein Beispiel hierfür. Wir glauben, dass wir am Anfang eines Jahrzehnts stehen, das von Umbrüchen geprägt sein wird, die zahlreiche S-Kurven in vielen verschiedenen Branchen hervorrufen wird.

Im Kern dieses Wandels steht die Elektrifizierung. Stellen Sie sich einmal eine Glühbirne mit Leuchtdioden (LED) vor, die Licht durch einen Prozess ausstrahlt, der als Elektrolumineszenz bezeichnet wird. Im Gegensatz zur traditionellen Glühbirne, die Licht durch die Erhitzung eines kleinen Metallfadens aussendet, leiten LEDs elektrische Ströme durch halbleitendes Material, um Photonen zu emittieren. Derselbe Prozess der Photonenemission kann auch zur Datenübertragung verwendet werden. LiFi ist – ähnlich wie WiFi – eine drahtlose Kommunikationstechnologie, die das LED-Verfahren nutzt, um Daten von einem Objekt zu einem anderen zu übertragen.

„Im Kern dieses Wandels steht die Elektrifizierung. ... Mit der fortschreitenden Elektrifizierung wird alles „intelligent“ und vernetzt werden, wodurch die Grenzen zwischen Sektoren und Branchen verschwimmen.“

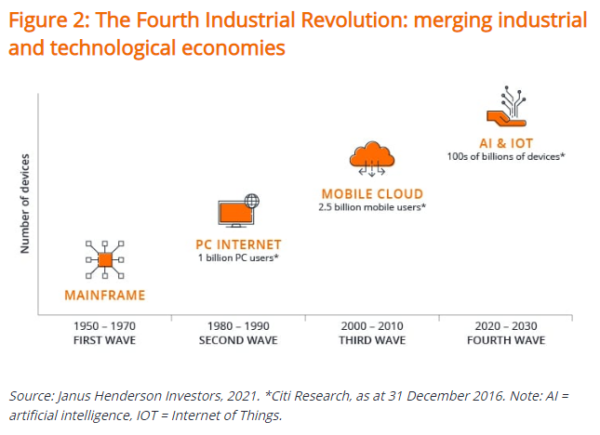

Auch wenn die Details zu LiFi faszinierend sein mögen, ist die wichtigste Erkenntnis, dass die Themen Elektrifizierung und Digitalisierung untrennbar miteinander verbunden sind. Mit der fortschreitenden Elektrifizierung wird alles „intelligent“ und vernetzt werden, wodurch die Grenzen zwischen Sektoren und Branchen verschwimmen. Wir erwarten in den nächsten zehn Jahren den Beginn mehrerer S-Kurven, während sich die Technologie verbessert und die Konnektivität zunimmt. Traditionelle analoge Produkte werden der neuen Ära des Cloud-Computings und des industriellen Internets der Dinge weichen. Dieser Wandel hat bereits bei intelligenten Autos, intelligenten Uhren und sogar intelligenten Kühlschränken begonnen. Wir betrachten dies als die vierte industrielle Revolution (siehe Abbildung 2).

Dank der vierten industriellen Revolution sind wir in der Lage, uns von einer „fossilen, analogen“ Wirtschaft hin zu einer „erneuerbaren, elektrischen, digitalen“ Wirtschaft zu bewegen. Dies ist das Kernstück der Dekarbonisierung und des Übergangs zu einer kohlenstoffarmen Wirtschaft. Wir bezeichnen das Trio aus Digitalisierung, Elektrifizierung und Dekarbonisierung (DED) als den „DED-Nexus“. Diese Dynamik wirkt sich auf sämtliche Sektoren und alle Bereiche der Weltwirtschaft aus. Wir möchten an dieser Stelle noch einmal betonen, wie wichtig es ist, die Auswirkungen dieser Veränderungen auf Portfolios zu berücksichtigen. Der DED-Nexus wurde durch die Ereignisse des vergangenen Jahres beschleunigt, und unseres Erachtens dienen diese Trends als kräftige Motoren für positive Veränderungen im Hinblick auf gesellschaftliche und ökologische Nachhaltigkeitsziele.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Der Fonds verfolgt einen nachhaltigen Anlageansatz, der dazu führen kann, dass er in bestimmten Sektoren über- und/oder untergewichtet ist und sich daher anders entwickelt als Fonds, die ein ähnliches Ziel verfolgen, aber bei der Auswahl von Wertpapieren keine nachhaltigen Anlagekriterien berücksichtigen.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Der Fonds verfolgt einen wachstumsorientierten Anlagestil, der eine Tendenz zu bestimmten Arten von Unternehmen erzeugt. Dies kann dazu führen, dass sich der Fonds deutlich besser oder schlechter als der breite Markt entwickelt.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Der Fonds verfolgt einen nachhaltigen Anlageansatz, der dazu führen kann, dass er in bestimmten Sektoren über- und/oder untergewichtet ist und sich daher anders entwickelt als Fonds, die ein ähnliches Ziel verfolgen, aber bei der Auswahl von Wertpapieren keine nachhaltigen Anlagekriterien berücksichtigen.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Der Fonds verfolgt einen wachstumsorientierten Anlagestil, der eine Tendenz zu bestimmten Arten von Unternehmen erzeugt. Dies kann dazu führen, dass sich der Fonds deutlich besser oder schlechter als der breite Markt entwickelt.