Regimewechsel: Das neue Umfeld führt zu neuen Herausforderungen

Ali Dibadj, CEO, und Matt Peron, Global Head of Solutions, erläutern, warum höhere Kapitalkosten und eine Welle der Innovation selektiv vorgehenden Anlegern die Chance bieten dürften, zwischen Unternehmen zu unterscheiden, die für dieses neue Regime gut positioniert sind, und solchen, die das Ausmaß dieses grundlegenden Wandels nicht erkennen.

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Ära des billigen Geldes, das Unternehmen eine einfache Finanzierung ermöglichte, liegt hinter uns. Die Managementteams müssen sich daher intensiver darum bemühen, das Kapital der Investoren anzuziehen.

- Vorausschauende Unternehmen machen sich Innovationen zunutze, um neue Produkte – und in einigen Fällen sogar völlig neue Branchen – zu schaffen. Unternehmen, die das Tempo des Wandels nicht erfassen, laufen hingegen Gefahr, vom Markt verdrängt zu werden.

- Ein aktiver Ansatz bei der Wertpapierauswahl, der darauf abzielt, zwischen Gewinnern und Verlierern zu unterscheiden, ist aus unserer Sicht gut geeignet, um Überschussrenditen zu erzielen, da höhere Kapitalkosten und Innovationen die Anlagelandschaft neu gestalten.

Der Begriff Regimewechsel wird an den Anlagemärkten in der Regel mit einer Rückkehr der Inflation und der Zinsen auf das vor der globalen Finanzkrise verzeichnete Niveau in Verbindung gebracht. Doch unserer Ansicht nach bezieht sich der Begriff auch darauf, wie man investieren sollte. Höhere Kapitalkosten verändern die Art und Weise, mit der Unternehmen und Anleger Renditen anstreben. Vor allem verstärken sie die Notwendigkeit einer gezielten Auswahl und eines aktiven Anlageansatzes.

Die Ära der extrem niedrigen Zinsen verzerrte die Prozesse der Kapitalallokation. Wie wir bereits in unserem Ausblick für 2024 „Den Wandel meistern: Drei Treiber für eine langfristige Anlagepositionierung“ dargelegt haben, war es nahezu irrelevant, ob ein Unternehmen ein gutes oder schlechtes Geschäftsmodell hatte. Günstiges Kapital war leicht verfügbar, um selbst die unrentabelsten Unternehmen zu unterstützen. Die Rückkehr höherer Kreditzinsen hat die Landschaft für Unternehmen dramatisch verändert, da es jetzt viel schwieriger ist, an Finanzierung zu kommen, und Investoren anspruchsvoller bei der Wahl der Kapitalallokation sind.

Wir gehen zwar davon aus, dass die Zinsen gegenüber ihren aktuellen Höchstständen sinken werden, das neue Normalniveau wird jedoch mit Sicherheit höher sein als das ungewöhnlich niedrige Niveau vor der Pandemie. Dies wird die Unternehmen dazu zwingen, sich im Wettbewerb um Anlegerkapital mehr anzustrengen. Und da die Messlatte höher liegt, werden einige Unternehmen erfolgreicher sein als andere. Viele Unternehmen werden scheitern. Folglich müssen Anleger bei der Wertpapierauswahl rigoroser vorgehen, was die Bedeutung umfassender Branchenkenntnisse erhöht.

Höhere Messlatte für Unternehmen begünstigt aktives Management

Die Ära der niedrigen Zinsen fiel auch mit dem wachsenden Einsatz passiver Anlagestrategien zusammen, die darauf ausgerichtet waren, dem Markt zu folgen. Fonds, die sich eng an Benchmarks orientieren, können zum Erreichen bestimmter Anlageziele beitragen. Wir sind jedoch der Meinung, dass in einem Umfeld höherer Kapitalkosten ein aktiver Ansatz bei der Wertpapierauswahl besser geeignet ist, die Gewinner von den Verlierern zu trennen und überdurchschnittliche Renditen zu erzielen.

Dies wird deutlich, wenn man die Renditen aktiver und passiver Anlagen in US-Aktien in unterschiedlichen Zinsumgebungen vergleicht. Basierend auf Daten, die bis ins Jahr 1990 zurückreichen, schnitten passive Fonds im Durchschnitt besser ab als aktive, wenn die Rendite 10-jähriger US-Staatsanleihen bei 3,50 % oder darunter lag. Doch bei Renditen über 3,50 % – und in absehbarer Zukunft rechnen wir mit diesem Niveau – lag der durchschnittliche aktiv verwaltete US-Aktienfonds in der Vergangenheit vorn. Natürlich basieren diese Daten auf durchschnittlichen aktiven und passiven Fonds, und aktive Manager mit nachgewiesenen Researchkapazitäten und einer starken Erfolgsbilanz würden versuchen, den Durchschnitt zu übertreffen.

Aktive US-Aktienfonds schnitten besser ab als passive, wenn die Rendite 10-jähriger US-Staatsanleihen über 3,50 % lag

Quelle: Bloomberg, Morningstar, Janus Henderson Investors, Stand: April 2024. Daten ab 31. Dezember 1989, nicht nach Marktkapitalisierung gewichtete Durchschnittswerte.

Quelle: Bloomberg, Morningstar, Janus Henderson Investors, Stand: April 2024. Daten ab 31. Dezember 1989, nicht nach Marktkapitalisierung gewichtete Durchschnittswerte.

Die Innovationskluft wächst

Nicht nur aufgrund der höheren Kapitalkosten sind wir überzeugt, dass Anleger, die gründliche Analysen durchführen, in den kommenden Jahren belohnt werden. Durch das Ausmaß der Umwälzungen, die sich derzeit in der Wirtschaft vollziehen, vergrößert sich die potenzielle Kluft zwischen den langfristigen Gewinnern und den Unternehmen, bei denen das größte Risiko einer Verdrängung besteht. Diese Kluft ist seit Jahren im Technologiesektor zu beobachten, wo innovative Start-ups völlig neue Branchen gegründet oder etablierte Unternehmen, die zu langsam reagierten, verdrängt haben.

Diese schöpferische Zerstörung hat bereits auf andere Sektoren übergegriffen, und die raschen Fortschritte im Bereich der künstlichen Intelligenz (KI) und bei anderen neuen Technologien dürften diese Kluft noch vergrößern. Besonders deutlich wird dies im Gesundheitssektor, wo Pharma- und Biotech-Unternehmen in immer kürzeren Abständen neue Behandlungsmethoden entwickeln.

Wie bei anderen Innovationswellen werden nicht alle Unternehmen eine wirksame Strategie verfolgen. Unternehmen, die dies versäumen, verlieren möglicherweise Marktanteile an die Konkurrenz oder schrecken Investoren ab, weil sie ihre Gewinne nicht so schnell steigern können wie ihre aufstrebenden Wettbewerber. So verzeichneten etwa großkapitalisierte US-Unternehmen, die Mittel für Forschung und Entwicklung (F&E) bereitstellten, um Innovationen zu ermöglichen, eine bessere Kursentwicklung als Unternehmen, die dies nicht taten (siehe Grafik unten). Aus Anlegersicht sind wir davon überzeugt, dass ein eingehendes Verständnis der strukturellen Kräfte in Kombination mit fachkundigem Research zur Unternehmensstrategie von entscheidender Bedeutung ist, um den Wandel zu meistern und überdurchschnittliche Renditen zu erzielen.

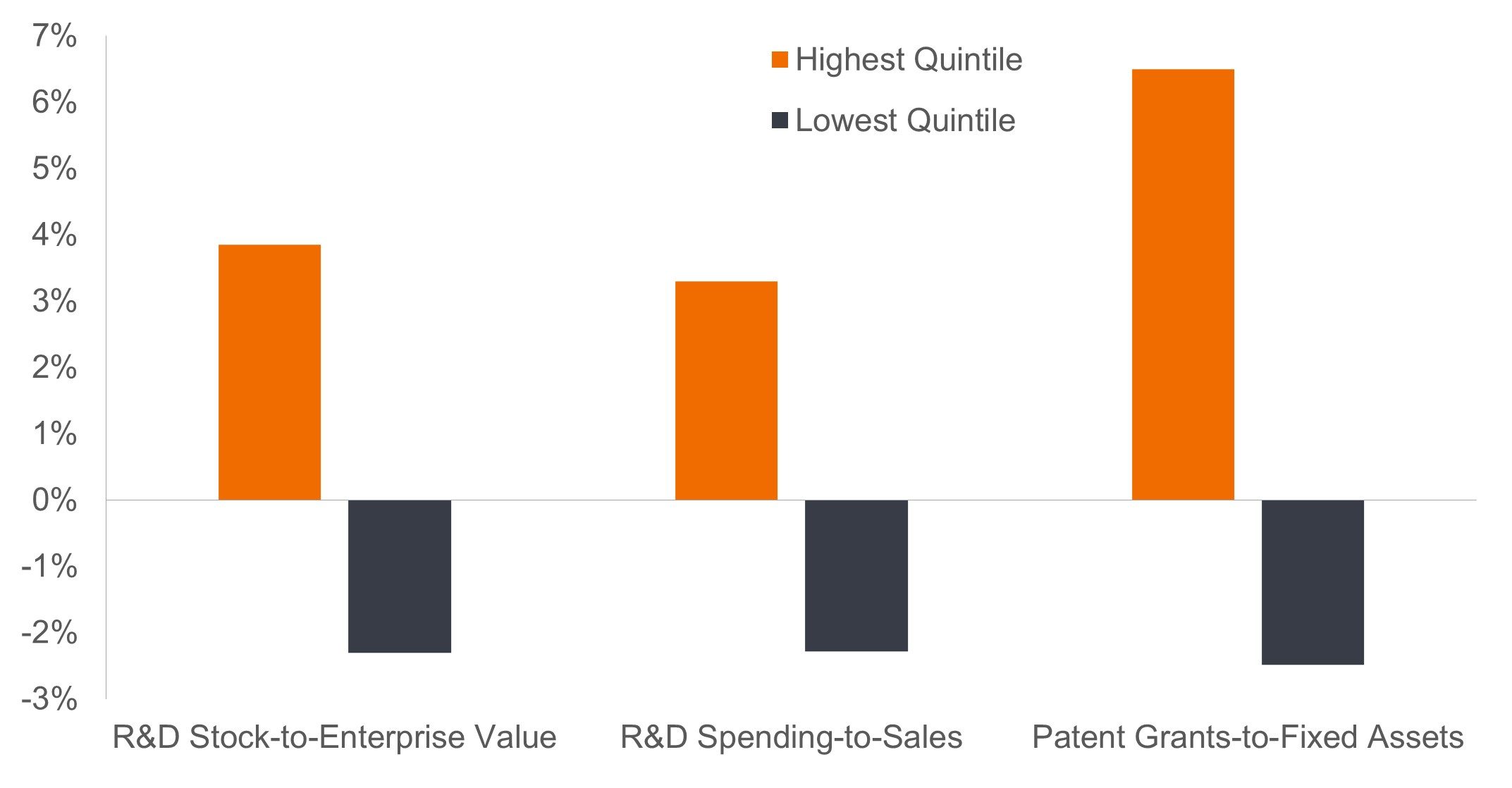

Innovation ist Trumpf: Der Nutzen von Forschung und Entwicklung für die Rendite von US-Aktien

Aktien von Unternehmen, die im Hinblick auf das Verhältnis ihrer F&E-Ausgaben zum Unternehmenswert im obersten Quintil liegen, verzeichnen schon seit Jahrzehnten eine Outperformance. Dagegen spiegelt die Outperformance von Unternehmen mit hohen F&E-Ausgaben im Verhältnis zum Umsatz die umfangreichen Investitionen der jüngeren Vergangenheit in die Digitalisierung der Weltwirtschaft wider.

Quelle: Empirical Research Partners, April 2022. Aktien mit hoher Marktkapitalisierung, relative Renditen zu den höchsten und niedrigsten Quintilen ausgewählter Faktoren. Gleichgewichtete Monatsdaten, auf Jahreszeiträume umgerechnet. Zeitraum von zehn Jahren bis Mitte April 2022. Das Verhältnis des F&E-Bestands zum Unternehmenswert ist der kapitalisierte Bestand der F&E-Ausgaben, der je nach Branche über Zeiträume von drei bis acht Jahren aufgelaufen ist, im Verhältnis zum Unternehmenswert.

Am Markt flexibel bleiben

In Zeiten des Wandels und der raschen Umwälzungen müssen Anleger wachsam bleiben. Da die Folgewirkungen der höheren Kapitalkosten und der Innovationen spürbar werden, rechnen wir mit einer größeren Streuung der Aktienrenditen. Wachstumsunternehmen müssen sich ihre Bewertungskennzahlen „verdienen“. Das heißt sie müssen beweisen, dass sie ihre Gewinne über einen längeren Zeitraum schneller steigern können als der Markt – und dies ohne den Vorteil eines niedrigen Diskontierungssatzes, der ihre Bewertungen stützt.

Unternehmen, die sich bei der Finanzierung auf die Kreditmärkte stützen, stellen fest, dass die Anleger jetzt Alternativen haben. Sie können sich bei der Verlängerung fällig werdender Schulden nicht mehr auf bereitwillige Abnehmer am Markt verlassen. Stattdessen müssen sie nachweisen, dass sie genügend Barmittel erwirtschaften können, um ihre Verpflichtungen zu erfüllen. Und wenn eine Fremdfinanzierung erforderlich ist, müssen sie die Disziplin aufbringen, ihre Bilanz umsichtig zu verwalten. Unternehmen, die dazu nicht in der Lage sind, sollten Anleger am besten meiden. Denn ohne die Unterstützung renditehungriger Investoren ist ihre Solvenz ebenso gefährdet wie ihre Position in den nach Marktkapitalisierung gewichteten Benchmarks.

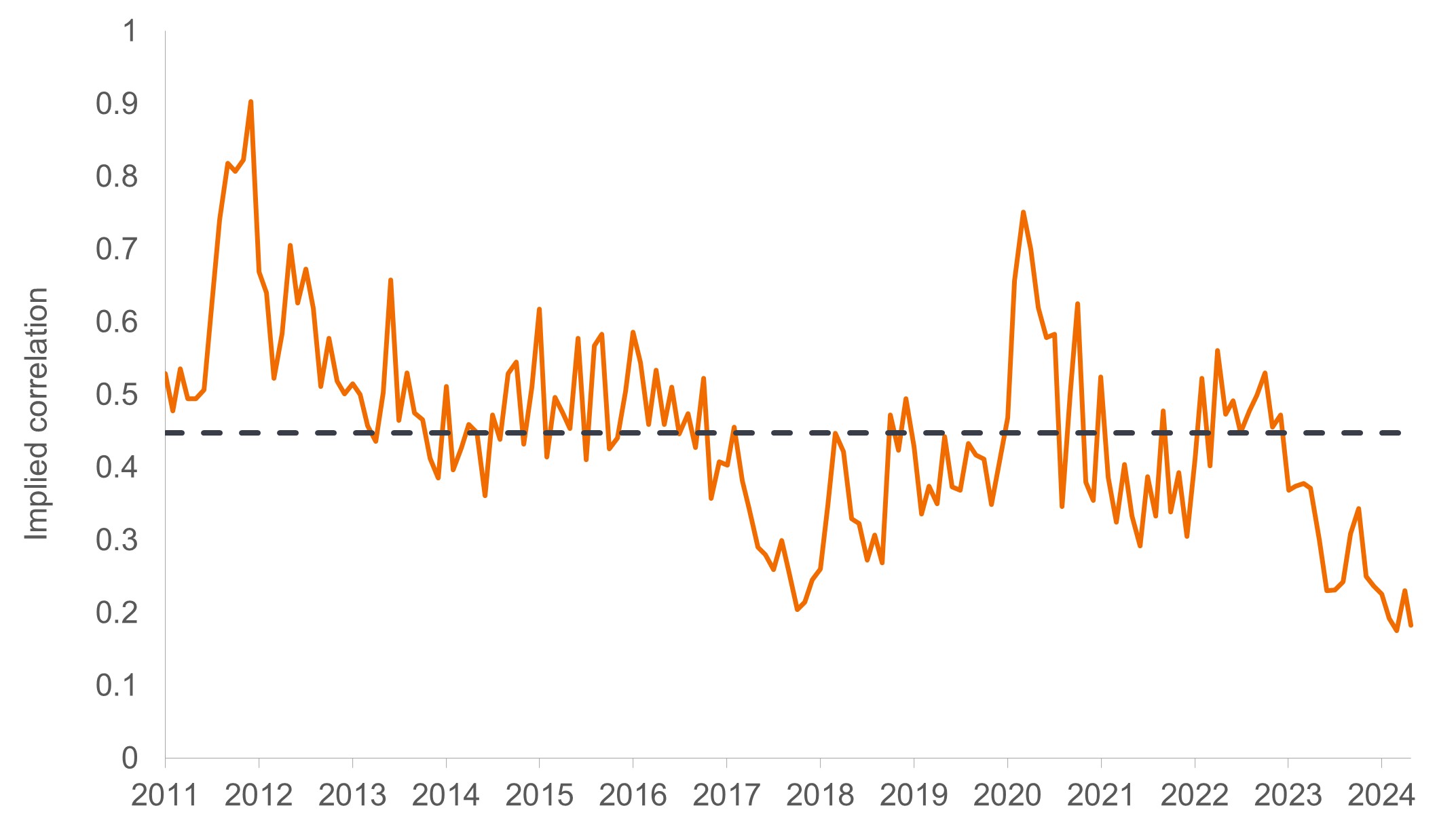

Der Prozess der Ermittlung der Gewinner und Verlierer hat bereits begonnen. Nachdem sich die Finanzmärkte lange Zeit nahezu im Gleichschritt bewegten – oft als Reaktion auf makroökonomische Daten –, sind nun zunehmend titelspezifische Faktoren für die Kursentwicklung der einzelnen Wertpapiere ausschlaggebend. Am Aktienmarkt sind die Korrelationen zwischen den 100 größten Titeln des S&P 500 Index so niedrig wie seit Jahren nicht mehr – und es überrascht wenig, dass dieser Abwärtstrend durch die Änderung des Zinsniveaus ausgelöst wurde.

Die Spreu vom Weizen trennen: Korrelationen innerhalb des S&P 500 Index

Die Korrelationen zwischen den größten Unternehmen im S&P 500 sind drastisch gesunken, da die Anleger versuchen, diejenigen Geschäftsmodelle zu identifizieren, die für eine Ära mit höheren Kapitalkosten und verstärkter Innovation am besten geeignet sind.

Quelle: Bloomberg, Janus Henderson Investors, Stand: Mai 2024.

Research spielt wieder eine Rolle

Die Finanzmärkte haben die Ära der niedrigen Zinsen überlebt – einige Marktsegmente schnitten dabei sogar hervorragend ab. Die Kehrseite der Medaille war eine Vielzahl von Verzerrungen, die sich auf die Marktpreise auswirkten und letztlich das Verhalten der Anleger beeinflussten. Die lockere Geldpolitik und das Streben nach Rendite führten zu zahlreichen makroökonomischen Trends und Stilfaktoren, die sich auf die Entwicklung ganzer Anlageklassen auswirken. Viele Anleger haben sich an Top-Down-, Momentum- und passive Strategien gewöhnt. Wir sind überzeugt, dass solche Strategien in Zukunft vor Herausforderungen stehen werden, da die gestiegenen Kapitalkosten und das hohe Innovationstempo dazu führen dürften, dass sich visionäre Unternehmen völlig anders entwickeln werden als nachrangige Akteure.

Die Differenzierung zwischen diesen beiden Gruppen auf der Grundlage von Fundamentalanalysen und Branchenkenntnissen sollte es erfahrenen Anlegern ermöglichen, zu ihrer historischen Aufgabe einer möglichst produktiven Kapitalallokation zurückzufinden. Anleger, die diese Notwendigkeit verstehen und den Regimewechsel erfolgreich meistern, dürften dabei belohnt werden.

Bei der aktiven Kapitalallokation in Unternehmen, die am besten in der Lage sind, sich an Veränderungen anzupassen, kann sich Janus Henderson auf 90 Jahre Erfahrung stützen. Wir sind überzeugt, dass diese researchbasierte Unternehmenskultur besonders gut für das neue Umfeld mit höheren Kapitalkosten und verstärkten Innovationen geeignet ist, und freuen uns darauf, unsere Kunden bei der Positionierung für künftige Anlageerfolge zu unterstützen.

Die Rendite zehnjähriger Treasuries ist der Zinssatz auf US-Staatsanleihen, die in zehn Jahren ab Kaufdatum fällig werden.

Der S&P 500® Index spiegelt die Wertentwicklung der US Large-cap-Aktien wider und entspricht der Wertentwicklung des US-Aktienmarktes allgemein.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

WICHTIGE INFORMATIONEN

Sowohl aktive als auch passive Anlagen können an Wert verlieren, wenn die Bewertungen sinken und sich die Markt- und Wirtschaftsbedingungen ändern.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Ära des billigen Geldes, das Unternehmen eine einfache Finanzierung ermöglichte, liegt hinter uns. Die Managementteams müssen sich daher intensiver darum bemühen, das Kapital der Investoren anzuziehen.

- Vorausschauende Unternehmen machen sich Innovationen zunutze, um neue Produkte – und in einigen Fällen sogar völlig neue Branchen – zu schaffen. Unternehmen, die das Tempo des Wandels nicht erfassen, laufen hingegen Gefahr, vom Markt verdrängt zu werden.

- Ein aktiver Ansatz bei der Wertpapierauswahl, der darauf abzielt, zwischen Gewinnern und Verlierern zu unterscheiden, ist aus unserer Sicht gut geeignet, um Überschussrenditen zu erzielen, da höhere Kapitalkosten und Innovationen die Anlagelandschaft neu gestalten.