Kurs halten bei neuen Höchstständen: erhöhte Renditen eröffnen Anleihenchancen

Im Rahmen ihres Halbjahresausblicks diskutieren Lara Castleton, Andrew Molinet und Matthew Bullock vom Portfolio Construction & Strategy Team, wie höhere Renditen positiv verzerrte Renditechancen für Anleihenanleger schaffen.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Trotz mehrerer Entwicklungen, die sich positiv auf den US-Anleihemarkt ausgewirkt haben, sind die Renditen 10-jähriger Staatsanleihen derzeit höher als bei der letzten Zinsanhebung der Federal Reserve (Fed) im Juli 2023.

- Erhöhte Renditen schaffen positiv verzerrte Renditechancen, bei denen die Erträge aus Anleihen – zusammen mit potenziellen Kapitalgewinnen bei fallenden Zinsen – die Verluste bei steigenden Zinsen übersteigen.

- Angesichts der attraktiven Renditeniveaus und des Potenzials für positiv verzerrte Renditen sind wir davon überzeugt, dass es für Anleger von Vorteil sein kann, ihre Anleihenallokation nun in Richtung ihrer langfristigen Zielgewichtung neu auszurichten.

In den letzten zwölf Monaten gab es mehrere Entwicklungen, die sich positiv auf den US-Anleihenmarkt ausgewirkt haben: Die Federal Reserve (Fed) hob die Zinsen zum letzten Mal im Juli 2023 an, die Kern-PCE-Inflation (der bevorzugte Inflationsindikator der Fed) tendierte stetig nach unten und im Dezember signalisierte die Zentralbank ihre Absicht, zu einem Zinssenkungszyklus überzugehen.

Und dennoch sind die Anleiherenditen nicht so stark gesunken, dass diese positiven Entwicklungen berücksichtigt worden wären. Denn tatsächlich ist die Rendite 10-jähriger US-Staatsanleihen heute höher als zum Zeitpunkt der letzten Zinsanhebung der Fed vor zehn Monaten.1

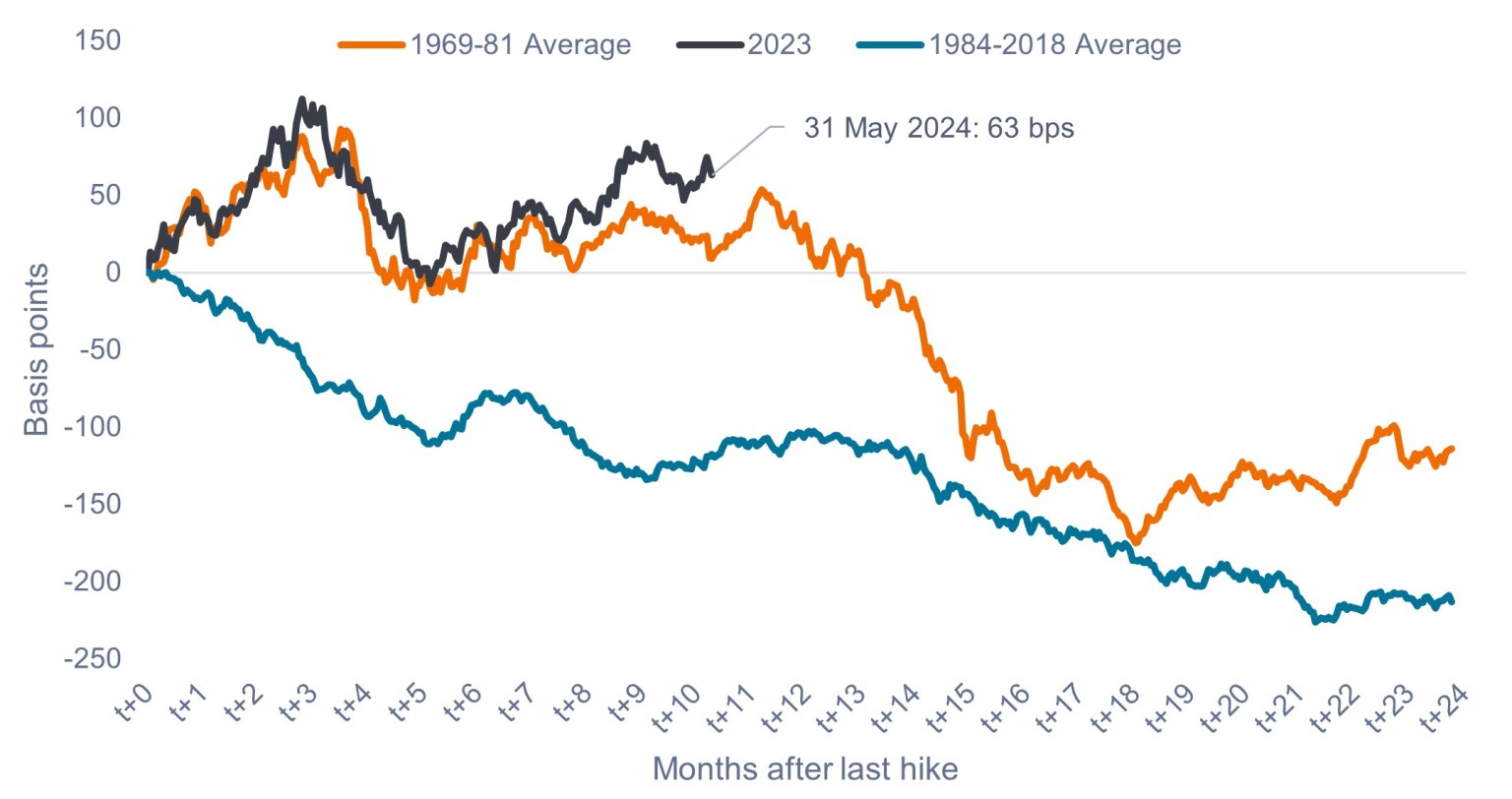

Renditen in engen Spannen eröffnen neue Möglichkeiten

In Abbildung 1 stellen wir die Veränderung der Rendite 10-jähriger US-Staatsanleihen in den Monaten nach dem Ende der Zinsanhebungen durch die Fed dar. Tatsächlich folgte die Entwicklung der Rendite 10-jähriger US-Staatsanleihen seit der letzten Zinsanhebung der Fed im Juli 2023 genau dem Durchschnitt der 1970er Jahre (orangerote Linie). Dies geschah, obwohl der aktuelle Zyklus günstige Inflationsaussichten aufweist, die näher an den Bedingungen des Durchschnitts von 1984 bis 2018 liegen (blaugrüne Linie).

Unserer Ansicht nach eröffnet diese Situation eine Gelegenheit für Anleger, da die Bedingungen für sinkende Renditen (und eine überdurchschnittliche Wertentwicklung der Anleihen) eindeutig gegeben sind, die Zinssätze dies jedoch noch nicht in vollem Umfang widerspiegeln.

Abbildung 1: Schließt sich bald ein Zeitfenster?

Veränderung der Rendite 10-jähriger US-Staatsanleihen nach der letzten Zinsanhebung

Quelle: Bloomberg, Janus Henderson Investors, Stand: 31. Mai 2024. Basispunkt (bp) entspricht 1/100 Prozentpunkt, 1 bp = 0,01 %. Die Wertentwicklung der Vergangenheit sagt keine zukünftigen Renditen voraus.Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

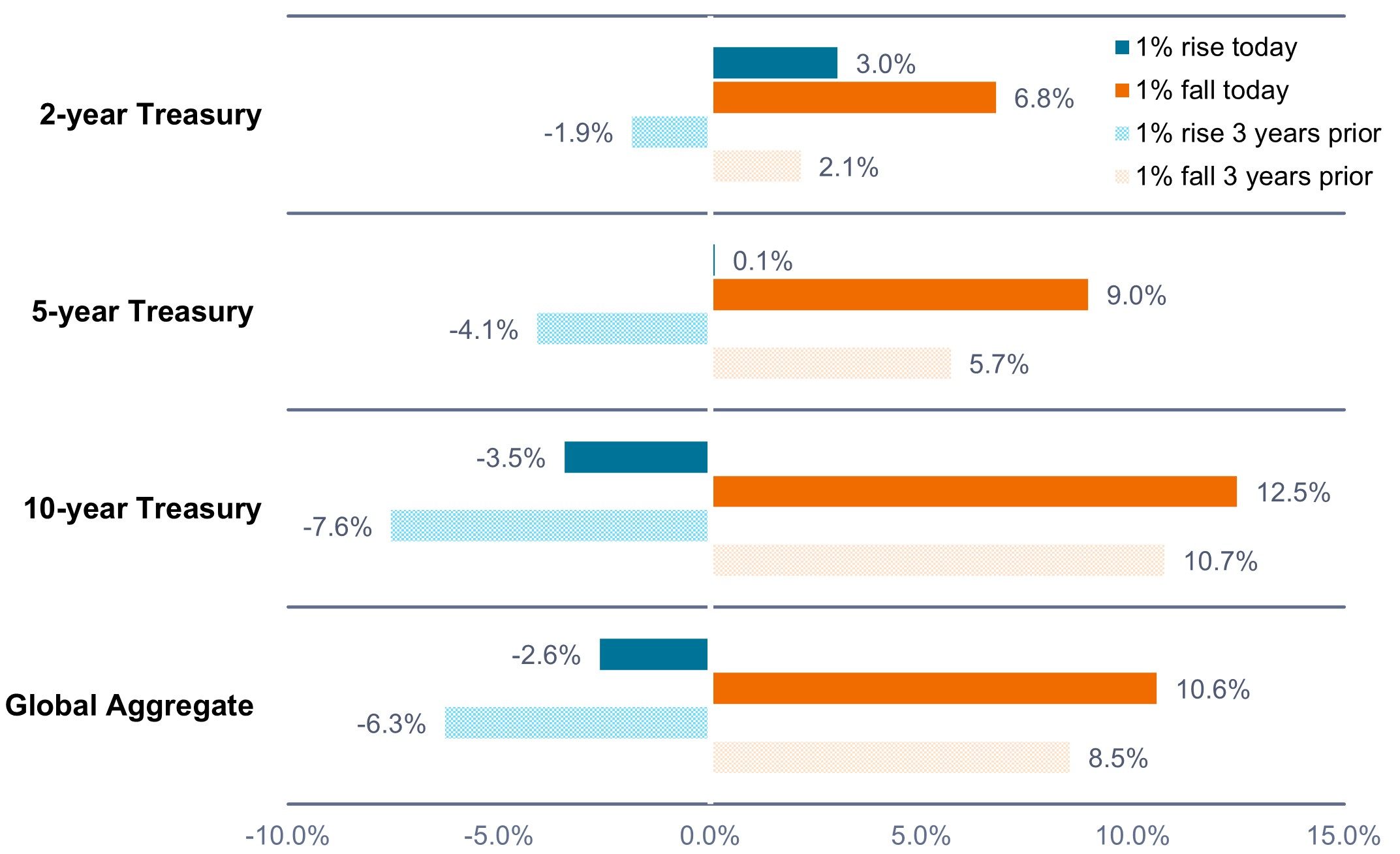

Höhere Renditen schaffen positive verzerrte Renditechancen

Aufgrund der höheren Renditen, die sich offenbar ihrem zyklischen Höhepunkt nähern, hat sich die Risiko-Rendite-Landschaft verschoben. Dadurch ergeben sich Chancen mit positiv verzerrten Renditen, bei denen die Erträge aus Anleihen – zusammen mit möglichen Kapitalgewinnen bei fallenden Zinsen – die Verluste bei steigenden Zinsen übersteigen.

Wie Abbildung 2 zeigt, haben die erhöhten Renditen die negativen Auswirkungen eines möglichen Zinsanstiegs auf die Gesamtrendite deutlich abgefedert. Umgekehrt würden sich bei sinkenden Zinsen die zu erwartenden Wertsteigerungen als zusätzlicher Rückenwind erweisen und zu höheren erwarteten Gesamtrenditen führen.

Abbildung 2: Deutlich verbesserte Renditeergebnisse im Vergleich zu vor drei Jahren

Potenzielle Rendite bei einer Zinsänderung von 1% heute im Vergleich zu vor drei Jahren

Quelle: Bloomberg, Janus Henderson Investors, Stand: 31. Mai 2024. Global Aggregate = Bloomberg US Global Aggregate Bond Index. Gesamtrendite in US-Dollar. Die Renditeberechnungen wurden unter Verwendung von Yield-to-Worst und Duration vorgenommen und basieren auf einer parallelen Verschiebung der Renditekurve von 1% (100 Basispunkte). Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen. Hypothetische Beispiele dienen lediglich zur Veranschaulichung und stellen nicht die Rendite einer bestimmten Anlage dar. Die tatsächlichen Ergebnisse können abweichen, und die Informationen sollten nicht als Garantie für die Wertentwicklung betrachtet oder als solche verwendet werden.

Konsequenzen für die Portfolios der Anleger

Unserer Ansicht nach können Anleger Chancen entlang der gesamten Renditekurve nutzen, entweder indem sie die relativ hohen Renditen bei kurzfristigen Laufzeiten ausnutzen oder indem sie im Gegenzug für das höhere Gesamtrenditepotenzial ein höheres Durationsrisiko eingehen, das sich ergeben könnte, wenn die Renditen bei längerfristigen Laufzeiten sinken.

Angesichts der attraktiven Renditeniveaus und des Potenzials für positiv verzerrte Renditen sind wir davon überzeugt, dass es für Anleger von Vorteil sein kann, ihre Anleihenallokation nun in Richtung ihrer langfristigen Zielgewichtung neu auszurichten.

Für diejenigen, die nach einem zusätzliche Gesamtrenditepotenzial streben, kann ein sektorübergreifender Ansatz gerechtfertigt sein, um über Sektoren, Laufzeiten und Regionen hinweg nach höheren Ertrags- und Relative-Value-Chancen zu suchen. Unserer Ansicht nach bieten verschiedene Sektoren und Laufzeiten solide Erträge und attraktive Gesamtrenditeaussichten. Wichtig ist, dass diese Chencen eine Reihe von Portfoliozielen abdecken und so ihre Vielseitigkeit bei der Erfüllung unterschiedlichster Kundenbedürfnisse unter Beweis stellen.

Fazit

Zwar nimmt die Fed eine abwartende Haltung an, doch wir gehen davon aus, dass das Risiko, dass die Zentralbank keine Zinssenkungen vornimmt, gering ist. Darüber hinaus ist die wachsende Zuversicht hinsichtlich des Endes des Straffungszyklus in anderen Industrieländern der Welt ein positives Zeichen, da dort Zinssenkungen entweder bereits begonnen haben (Kanada, Schweiz, Schweden, Eurozone) oder in den kommenden Monaten erwartet werden (Großbritannien).

Zwar lässt sich das Risiko eines erneuten Anstiegs der Inflation oder steigender Zinsen nicht ausschließen, wir halten dieses Szenario jedoch für unwahrscheinlich. Insgesamt sind wir davon überzeugt, dass sich die monetäre und wirtschaftliche Landschaft weltweit auf einen Abwärtstrend bei den Zinsen zubewegt. Dies sollte die Anleger dazu ermutigen, nach höhere n Renditen zu streben, ihre Anleihenallokationen auf die Zielgewichtungen neu auszurichten und ein Zeitfenster für positiv verzerrte Renditen zu nutzen.

1 Stand: 31. Mai 2024.

Die Rendite zehnjähriger Treasuries ist der Zinssatz auf US-Staatsanleihen, die in zehn Jahren ab Kaufdatum fällig werden.

Ein Basispunkt (Bp) entspricht 1/100 eines Prozentpunktes. 1 Bp = 0,01 %, 100 Bp = 1 %.

Der Bloomberg Global Aggregate Bond Index ist ein breit angelegter Maßstab für die globalen Märkte für Anleihen mit Investment-Grade-Rating.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Zinssensitivität und umgekehrt.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Unter geldpolitischer Straffung versteht man Maßnahmen der Zentralbanken, die darauf abzielen, die Inflation einzudämmen und das Wirtschaftswachstum durch eine Erhöhung der Zinssätze und eine Verringerung der Geldmenge zu bremsen.

Die Zinskurve stellt die Rendite (Zinssatz) von Anleihen mit gleicher Bonität, aber unterschiedlichen Laufzeiten dar. Typischerweise weisen Anleihen mit längeren Laufzeiten höhere Renditen auf.

Yield-to-Worst (YTW) ist die niedrigste Rendite, die eine Anleihe erzielen kann, vorausgesetzt, der Emittent gerät nicht in Verzug und berücksichtigt alle anwendbaren Kündigungsmerkmale (d.h. der Emittent kann die Anleihe zu einem vorab festgelegten Datum kündigen). Auf Portfolioebene stellt diese Statistik den gewichteten Durchschnitt YTW für alle zugrunde liegenden Emissionen dar.

WICHTIGE INFORMATIONEN

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Der Verkauf einer Anlage zum Zwecke einer Neugewichtung kann der Besteuerung unterliegen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Trotz mehrerer Entwicklungen, die sich positiv auf den US-Anleihemarkt ausgewirkt haben, sind die Renditen 10-jähriger Staatsanleihen derzeit höher als bei der letzten Zinsanhebung der Federal Reserve (Fed) im Juli 2023.

- Erhöhte Renditen schaffen positiv verzerrte Renditechancen, bei denen die Erträge aus Anleihen – zusammen mit potenziellen Kapitalgewinnen bei fallenden Zinsen – die Verluste bei steigenden Zinsen übersteigen.

- Angesichts der attraktiven Renditeniveaus und des Potenzials für positiv verzerrte Renditen sind wir davon überzeugt, dass es für Anleger von Vorteil sein kann, ihre Anleihenallokation nun in Richtung ihrer langfristigen Zielgewichtung neu auszurichten.

Markteinblicke