Wichtige Trends für verbriefte US-Anleihen im Jahr 2025

In seinem Anlageausblick für 2025 gibt John Kerschner, Head of U.S. Securitized Products, einen Ausblick für verbriefte US-Anleihen und nennt die wichtigsten Trends, die seiner Meinung nach die Anlagerenditen im kommenden Jahr steigern werden.

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Sektoren für verbriefte Anleihen verzeichneten im Jahr 2024 auf breiter Front hohe Renditen, da ihre günstigeren relativen Bewertungen und eine starke Wirtschaft mehr Käufer in die Anlageklasse lockten.

- Mit Blick auf das Jahr 2025 sind wir der Auffassung, dass die Sektoren für verbriefte Anleihen mehr Spielraum für eine Outperformance bieten, da bestimmte Katalysatoren die potenziellen Renditen bei gewerblichen hypothekenbesicherten Wertpapieren, besicherten Kreditschuldverschreibungen und forderungsbesicherten Wertpapieren antreiben.

- Wir sind der Ansicht, dass die Vielfalt des Marktes für verbriefte Anleihen einen Anlageansatz erfordert, der auf einem fundiertem Research der Fundamentaldaten und aktiver Titelauswahl basiert. Unserer Ansicht nach ist es wichtig, die Art und Qualität der verbrieften Titel, in die unsere Kunden investiert sind, bewusst zu gestalten und Teile des Marktes zu meiden und gleichzeitig attraktivere Chancen zu nutzen.

Nach einem Jahr mit starken Renditen für verbriefte US-Anleihen dürften unserer Meinung nach die folgenden wichtigen Trends das Chancenspektrum für die Anleger im Jahr 2025 prägen:

1. CMBS: Das Comeback der Büroimmobilien

In den Jahren 2022 und 2023 wurde der Büroimmobilienmarkt durch steigende Zinsen sowie hohe Leerstandsquoten belastet, da mehr Mitarbeiter von zu Hause aus arbeiteten. Einige Kommentatoren riefen katastrophale Folgen für den Bürosektor aus, während die Akteure der Branche einfach den Kopf einzogen und versuchten, „bis 2025 zu überleben“.

Jetzt, da das Jahr 2025 vor der Tür steht, scheint sich der Büromarkt zu erholen, und die katastrophalen Vorhersagen sind gekommen und auch wieder gegangen. Im bisherigen Jahresverlauf bis Mitte November haben Non-AgencyCommercial Mortgage-Backed Securities (CMBS) ihre höchsten Überrenditen der letzten zehn Jahren erzielt, während die Emissionen im Gesamtjahr 2024 ein Niveau erreichen dürften, das seit 2021 nicht mehr zu beobachten war.

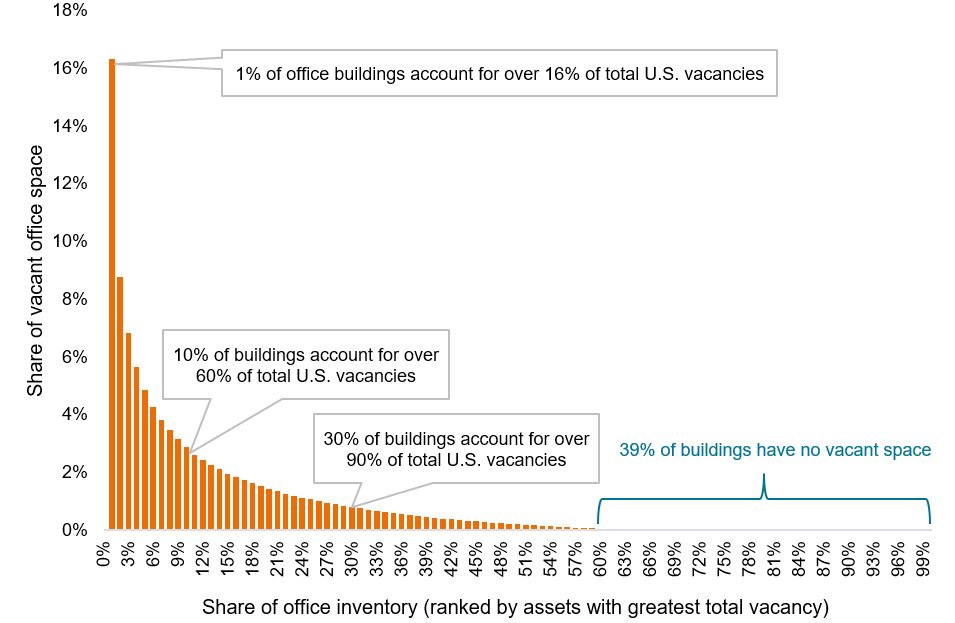

Die jüngste Outperformance ist auf den Nachholeffekt zurückzuführen – nach zwei aufeinanderfolgenden Jahren mit unterdurchschnittlicher Wertentwicklung lassen die Anleger aufgrund der günstigeren Aussichten ihr Kapital wieder in Gewerbeimmobilien zurückfließen. Wie Abbildung 1 zeigt, erkennen die Anleger außerdem, dass die Leerstände in der gesamten Branche nicht einheitlich ausfallen, sondern sehr gebäudespezifisch sind.

Abbildung 1: Konzentration der Leerstände in Büros nach Anteil am gesamten Bürobestand in den USA

Leerstände konzentrieren sich auf ein kleines Segment des Gesamtmarktes

Quelle: JLL Research, Stand: 15. November 2024.

Unserer Ansicht nach ist der zweigeteilte Markt gut für einen aktiven Ansatz geeignet, bei dem ein erfahrener Manager ein gründliches Research durchführen und nach Chancen bei einzelnen Gebäuden suchen kann, die branchenführende Vermietungskennzahlen aufweisen.

Selbst nach den starken Überrenditen im Jahr 2024 glauben wir, dass der CMBS-Sektor noch mehr Spielraum für eine Outperformance hat, da die Kreditspreads in diesem Sektor immer noch weit unter ihren engsten Niveaus über 10-Jahre liegen. Somit stehen sie besser dar als Unternehmensanleihen, die zu viel höheren Bewertungen gehandelt werden.

| Bloomberg U.S. CMBS Investment Grade Index | Bloomberg AA Corporate Index | |

| Durchschnittliche Kreditqualität | AAA/AA+ | AA/AA- |

| Aktueller Kreditspread | 95 Bp. | 40 Bp. |

| Engster Spread über 10 Jahre | 62 Bp. | 36 Bp. |

| Aktuelle geringstmögliche Rendite | 5,3% | 4,9% |

| Duration | 4,1 Jahre | 7,9 Jahre |

Quelle: Bloomberg, Stand: 15. November 2024.

2. CLOs: höhere Zinsen über einen längeren Zeitraum unter Trump 2.0 wieder zurück auf dem Tisch

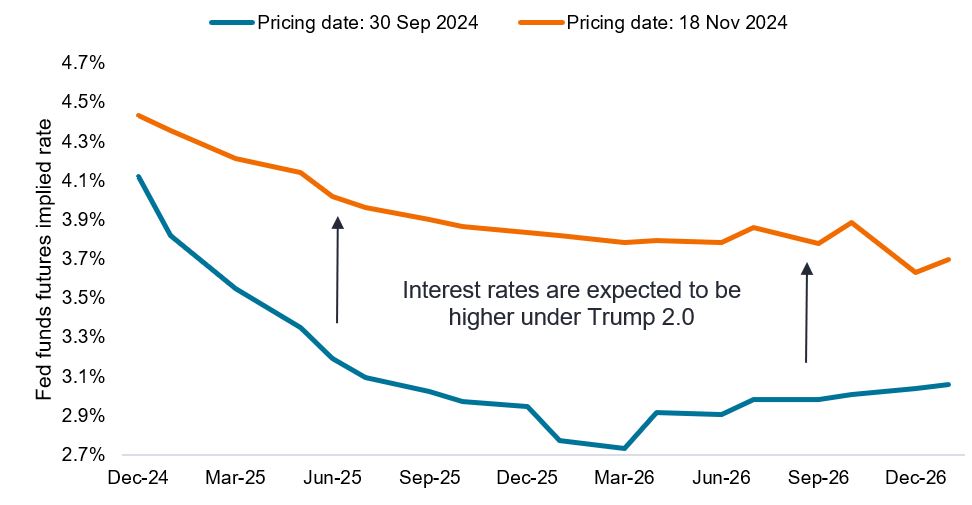

Vor den US-Präsidentschaftswahlen 2024 hatten die Zinsmärkte Zinssenkungen um 200 Basispunkte (Bp.) bis Ende 2025 eingepreist, was auf die rückläufige Inflation und die massive Zinssenkung der Federal Reserve (Fed) um 50 Bp. im September zurückzuführen war. All das änderte sich nach dem Wahlsieg von Donald Trump und dem deutlichen Sieg der Republikanischen Partei im Kongress jedoch.

Jetzt scheint der Weg für Trump frei zu sein, genau die Politik umzusetzen, die er im Wahlkampf vorgegeben hat – niedrigere Steuern, weitreichende Zölle auf importierte Waren und groß angelegte Abschiebungen von illegal im Land lebenden Einwanderern. Wenn einige dieser politischen Maßnahmen umgesetzt werden, könnte dies zu einem höheren Wachstum führen – aber zugleich auch zu einer höheren Inflation, was die Fed daran hindern würde, die Zinsen so umfassend zu senken wie bislang prognostiziert.

Wie Abbildung 2 zeigt, haben sich die Zinsmärkte seitdem auf eine Zukunft mit höheren Zinsen über einen längeren Zeitraum eingestellt, da davon ausgegangen wird, dass der Leitzins der Fed in den kommenden zwei Jahren lediglich um etwa 100 Bp. sinken wird.

Abbildung 2: Impliziter Zinssatz der Fed-Funds-Futures bis Januar 2027

Es wird erwartet, dass die Zinssätze unter der neuen Regierung höher ausfallen werden

Quelle: Bloomberg, Stand: 18. November 2024.

Unserer Ansicht nach ist die Neubewertung der Zinsmärkte ein gutes Zeichen für variabel verzinsliche Anleihen wie Collateralized Loan Obligations (CLOs), da höhere Zinsen bei sonst gleichen Bedingungen zu höheren Erträgen für die Anleger führen.

Nehmen wir zum Beispiel CLOs mit AAA-Rating, die derzeit eine Rendite von 5,6% erzielen.1 Wenn die CLO-Kreditspreads auf dem aktuellen Niveau konstant bleiben und sich die Zinssätze entsprechend den Erwartungen der Märkte entwickeln, könnten CLOs mit AAA-Rating in den kommenden 24 Monaten lediglich einen moderaten Renditerückgang erfahren.

3. ABS: Die US-Verbraucher halten durch

Die US-Verbraucherkreditsalden, zu denen Kreditkarten und andere revolvierende Fazilitäten gehören, haben kürzlich zum ersten Mal in der Geschichte die Marke von 1 Billion US-Dollar überschritten, doch der Anstieg der Schulden erzählt nur die halbe Geschichte. Die privaten Haushalte sind nach wie vor gut kapitalisiert und verfügen über ausreichende Fähigkeiten, die Verbraucherschulden zu bedienen.

Während einige Haushalte mit niedrigerem Einkommen beginnen, eine gewisse finanzielle Belastung zu zeigen, haben Haushalte mit mittlerem und höherem Einkommen – die mehr als 85% der Gesamtausgaben ausmachen – davon profitiert, dass die Aktienportfolios und Wohnimmobilienwerte auf Allzeithochs gestiegen sind, die Arbeitslosigkeit niedrig ist und die Löhne weiterhin deutlich über ihre Werte von vor der Coronakrise steigen.

Infolgedessen hat die zunehmende Verschuldung nicht zu einer alarmierenden Verschlechterung der Fähigkeit der privaten Haushalte geführt, ihre Schulden zu bedienen. Wie in Abbildung 3 zu sehen ist, hat sich die Schuldendienstquote lediglich wieder auf dem Niveau von vor der Coronakrise stabilisiert und liegt weiterhin deutlich unter dem besorgniserregenden Niveau von vor der globalen Finanzkrise. Wir sind der Ansicht, dass die Aussichten für Asset-Backed Securities (ABS) und Verbraucherkredite angesichts der anhaltenden Stärke der US-Haushalte weiterhin optimistisch ausfallen.

Abbildung 3: Verbraucherschuldendienstquote im Vergleich zu ausstehenden Schulden (2000 – 2024)

Haushalte haben mehr Schulden, aber auch mehr Einkommen und Vermögenswerte

Quelle: Gouverneursrat des U.S. Federal Reserve Systems, Stand: Q2 2024. Verbraucherschuldendienstquote = Zahlungen für den Schuldendienst der Verbraucher in Prozent des verfügbaren persönlichen Einkommens.

Fazit

Unserer Ansicht nach sind die Verbraucher und Unternehmen in den USA nach wie vor in guter Verfassung. Wir schätzen das Risiko einer Rezession als gering ein und sind der Meinung, dass die Anleger sich auf die attraktiven Renditen von verbrieften Anleihen stützen können. Darüber hinaus können wir als aktive Manager bei der Art und Qualität der verbrieften Vermögenswerte, in denen unsere Kunden engagiert sind, selektiv vorgehen und versuchen, besorgniserregende Teile des Marktes zu vermeiden und gleichzeitig attraktivere Chancen zu nutzen.

1 Stand: 15. November 2024. Berechnet unter Verwendung des 3-Monats-SOFR zuzüglich der Discount Margin des J.P. Morgan CLO AAA Index.

Ein Basispunkt (Bp) entspricht 1/100 eines Prozentpunktes. 1 Bp = 0,01 %, 100 Bp = 1 %.

Der Bloomberg Aa Corporate Index bildet den Markt für steuerpflichtige Unternehmensanleihen mit Aa-Rating und festem Zinssatz ab. Der Index umfasst auf USD lautende Wertpapiere, die an einer Börse von US-amerikanischen und nicht-US-amerikanischen Industrie-, Versorgungs- und Finanzemittenten ausgegeben werden.

Der Bloomberg US CMBS Investment Grade Index misst den Investment-Grade-Markt von US-Agency- und US-Non-Agency-Conduit- und Fusion-CMBS-Deals mit einem aktuellen Mindestdealvolumen von 300 Mio. US-Dollar. Der Index umfasst sowohl US Aggregate-berechtigte (ERISA-berechtigte) als auch nicht US Aggregate-berechtigte (nicht ERISA-berechtigte) Wertpapiere.

Collateralised Loan Obligation (CLOs) sind in verschiedenen Tranchen ausgegebene Schuldtitel mit unterschiedlichem Risiko, die durch ein zugrunde liegendes Portfolio unterlegt sind, das hauptsächlich aus Sub-Investment-Grade-Unternehmensanleihen besteht. Die Rückzahlung des Kapitals ist nicht garantiert, und die Kurse können sinken, wenn Zahlungen nicht pünktlich geleistet werden oder sich die Bonität verschlechtert. CLOs unterliegen dem Liquiditätsrisiko, dem Zinsrisiko, dem Kreditrisiko, dem Kündigungsrisiko und dem Ausfallrisiko der zugrunde liegenden Vermögenswerte.

Commercial Mortgage-Backed Securities (CMBS): Anleihen-Anlageprodukte, die durch Hypotheken auf Gewerbeimmobilien und nicht auf Wohnimmobilien besichert sind.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Zinssensitivität und umgekehrt.

Investment-Grade-Anleihe: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Risikoaktiva: Wertpapiere, die erheblichen Preisschwankungen unterliegen können (d. h. ein höheres Risiko bergen). Beispiele hierfür sind Aktien, Rohstoffe, Immobilien, Anleihen geringerer Qualität oder einige Währungen.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Yield-to-Worst (YTW) ist die niedrigste Rendite, die eine Anleihe erzielen kann, vorausgesetzt, der Emittent gerät nicht in Verzug und berücksichtigt alle anwendbaren Kündigungsmerkmale (d.h. der Emittent kann die Anleihe zu einem vorab festgelegten Datum kündigen). Auf Portfolioebene stellt diese Statistik den gewichteten Durchschnitt YTW für alle zugrunde liegenden Emissionen dar.

WICHTIGE INFORMATIONEN

Aktiv verwaltete Anlageportfolios unterliegen dem Risiko, dass die eingesetzten Anlagestrategien und Research-Prozesse möglicherweise nicht die beabsichtigten Ergebnisse liefern. Dementsprechend kann es sein, dass ein Portfolio schlechter abschneidet als seine Benchmark oder andere Anlageprodukte mit ähnlichen Anlagezielen.

Derivate können volatiler sein und empfindlicher auf wirtschaftliche oder Marktveränderungen reagieren als andere Anlagen, was zu Verlusten führen kann, die die ursprüngliche Anlage übersteigen und durch die Hebelwirkung noch verstärkt werden.

Diversifikation garantiert weder einen Gewinn noch eliminiert sie das Risiko von Anlageverlusten.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Mortgage-Backed Security (MBS): ein Wertpapier, das durch einen Hypotheken-Pool besichert wird. Anleger erhalten regelmäßige Zahlungen aus den zugrunde liegenden Hypotheken, ähnlich dem Kupon von Anleihen. Hypothekenbesicherte Wertpapiere reagieren möglicherweise empfindlicher auf Zinsänderungen. Sie unterliegen dem „Verlängerungsrisiko“, bei dem Kreditnehmer die Laufzeit ihrer Hypotheken verlängern, wenn die Zinssätze steigen, und dem „Vorfälligkeitsrisiko“, bei dem Kreditnehmer ihre Hypotheken früher zurückzahlen, wenn die Zinssätze fallen. Diese Risiken können die Rendite schmälern.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, haben Verlängerungs- und Vorauszahlungsrisiken und unterliegen einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere festverzinsliche Wertpapiere.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Sektoren für verbriefte Anleihen verzeichneten im Jahr 2024 auf breiter Front hohe Renditen, da ihre günstigeren relativen Bewertungen und eine starke Wirtschaft mehr Käufer in die Anlageklasse lockten.

- Mit Blick auf das Jahr 2025 sind wir der Auffassung, dass die Sektoren für verbriefte Anleihen mehr Spielraum für eine Outperformance bieten, da bestimmte Katalysatoren die potenziellen Renditen bei gewerblichen hypothekenbesicherten Wertpapieren, besicherten Kreditschuldverschreibungen und forderungsbesicherten Wertpapieren antreiben.

- Wir sind der Ansicht, dass die Vielfalt des Marktes für verbriefte Anleihen einen Anlageansatz erfordert, der auf einem fundiertem Research der Fundamentaldaten und aktiver Titelauswahl basiert. Unserer Ansicht nach ist es wichtig, die Art und Qualität der verbrieften Titel, in die unsere Kunden investiert sind, bewusst zu gestalten und Teile des Marktes zu meiden und gleichzeitig attraktivere Chancen zu nutzen.