Zentrale Erkenntnisse:

- Unter Präsident Tinubu hat Nigeria wichtige Reformen wie die Vereinheitlichung des Wechselkurses und die Liberalisierung der Kraftstoffpreise eingeleitet und damit seine Wirtschaft umgestaltet. Die nächste Reformphase wird jedoch schwieriger ausfallen und ein erneutes Engagement erfordern.

- Ghanas Weg zur Erholung nach seiner Zahlungsunfähigkeit, der auf einem vom Internationalen Währungsfonds (IWF) unterstützten Reformprogramm basiert, unterstreicht die entscheidende Bedeutung der Haushaltsdisziplin und der Stärkung der Bilanz für die Wiederherstellung der wirtschaftlichen Stabilität sowie des Anlegervertrauens.

- Da beide Länder den Status der Hochzinsanleihen innehaben, sollten die Anleger den Fortschritt der Reformen in Nigeria und Ghana aufmerksam verfolgen, da die Wertentwicklung der Staatsanleihen in direktem Zusammenhang mit dem Erfolg und der Umsetzung dieser Wirtschaftspolitik stehen wird.

| Die JH Explorer-Serie folgt unseren Investmentteams auf der ganzen Welt und berichtet über deren Vor-Ort-Research auf Länder- und Unternehmensebene. |

Die „Jollof-Kriege“ sind eine freundschaftliche Rivalität zwischen Ghana und Nigeria darum, wer den besten Joloff-Reis, ein beliebtes westafrikanisches Gericht, zubereitet. Jedes Land beansprucht für sich, das bessere Rezept für die Zubereitung dieser schmackhaften Mahlzeit zu haben, was in lebhaften Debatten, viel Geplänkel in den sozialen Medien und kulinarischen Wettbewerbe ausgefochten wird.

Es ist immer eine Frage der Perspektive, wie man einen politischen Übergang bewertet

Die Wahl einer neuen Regierung in einem Land wird immer durch ein doppeltes Prisma betrachtet. Auf der einen Seite sehen die Befürworter der neuen Regierung diese als Kraft der Veränderung – als Gelegenheit, Ineffizienzen zu korrigieren und Hindernisse zu beseitigen, die den nationalen Fortschritt behindern. Auf der anderen Seite betrachten Kritiker des neuen Regimes diese Veränderungen mit Skepsis. Sie versuchen oft, die Auswirkungen der neuen Politik – ob real oder antizipiert – so lange zu vereiteln, bis sie ihren eigenen Einfluss zurückgewinnen können. Diese Dynamik gilt für die Industrieländer und die Schwellenländer gleichermaßen, wie wir bei unserem jüngsten Besuch in Ghana und Nigeria aus erster Hand erfahren haben.

Wie in unserem Sri Lanka-Explorer erwähnt, ermöglicht ein Besuch nach den Wahlen – sobald sich die Wogen des Wahlkampfes gelegt haben – den Investoren einen fundierteren Dialog, der sich auf spezifische politische Maßnahmen und ihre makroökonomischen Auswirkungen konzentrieren kann.

Die frühen Früchte der Reformen in Nigeria sind geerntet – wachsen reifere nach, die gepflückt werden können?

Wir haben in Nigeria ein Land vorgefunden, das immer noch damit beschäftigt ist, mit den weitreichenden Veränderungen nach der Wahl von Präsident Bola Tinubu Anfang 2023 zurechtzukommen. Seitdem und im ganzen Jahr 2024 haben die bahnbrechenden Reformen die wirtschaftliche Landschaft erheblich verändert. Die Vereinheitlichung der Wechselkurse im Sommer 2023 führte dazu, dass der nigerianische Naira gegenüber dem US-Dollar um mehr als zwei Drittel seines Wertes eingebüßt hat[1]. Außerdem wurden die Kraftstoffpreise seit der Abschaffung der Subventionen im Oktober 2024 vollständig liberalisiert, was durch die Inbetriebnahme der Dangote-Raffinerie möglich war[2]. Die vom Staat getragenen Gesamtkosten dieser Subventionen lagen nach Angaben der Weltbank im Jahr 2022 bei über 5% des BIP[3]. Solche Zahlen sind für ein Land, das seit vielen Jahren darum kämpft, seine Staatseinnahmen auf über 10% des BIP zu steigern[4], erschütternd, und sie unterstreichen die Unhaltbarkeit der bisherigen Politik.

Zentralbank von Nigeria (CBN)

Unter der Leitung ihres neuen Gouverneurs, Olayemi Cardoso, hat die Central Bank of Nigeria (CBN) eine entscheidende Rolle bei der Sicherung einiger der ersten Erfolge der Regierung unter Präsident Tinubu gespielt. Dazu gehören:

Unter der Leitung ihres neuen Gouverneurs, Olayemi Cardoso, hat die Central Bank of Nigeria (CBN) eine entscheidende Rolle bei der Sicherung einiger der ersten Erfolge der Regierung unter Präsident Tinubu gespielt. Dazu gehören:

- Beendigung der monetären Staatsfinanzierung durch „Ways and Means“-Kredite,

- Beseitigung der weit verbreiteten Devisen- und Importbeschränkungen,

- Straffung der Geldpolitik und

- Liberalisierung der Wechselkurse.

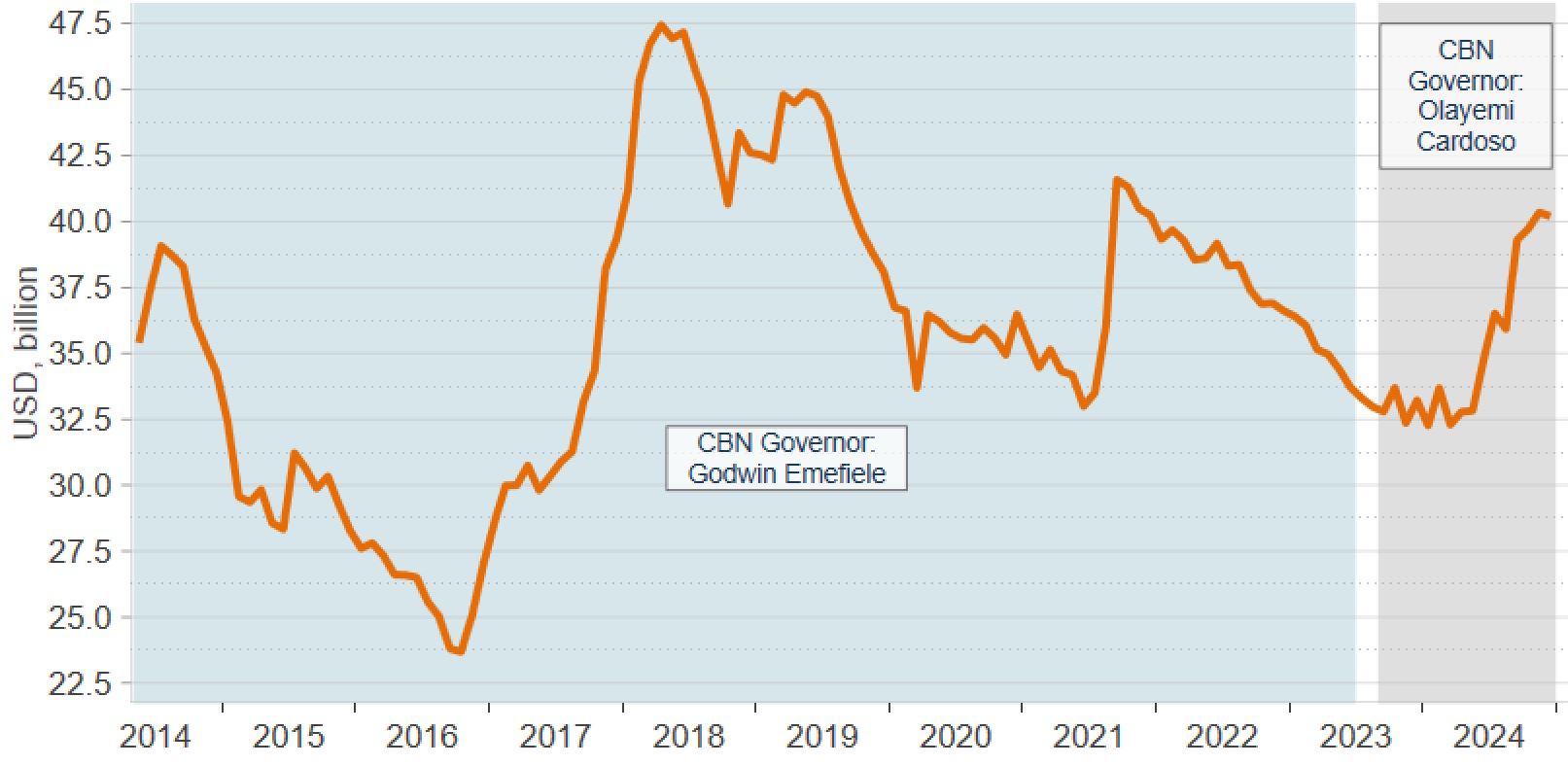

Diese Maßnahmen leisteten einen Beitrag zur Erholung der Aktivitäten auf dem Interbanken-Devisenmarkt und zur Stärkung der Bruttowährungsreserven. Trotz der positiven Entwicklungen ist die Nettoreserveposition – ein Maß für die Liquidität eines Landes – jedoch weiter undurchsichtig. Wir begrüßen daher die Zusage des Gouverneurs, ab Ende des Jahres regelmäßige Updates zu dieser Zahl zu veröffentlichen. Obwohl die genaue Zahl weiterhin unklar ist, ist der Trend seit Veröffentlichung des geprüften Jahresabschlusses der CBN im August 2023, der eine viel niedrigere Nettoreserveposition als vom Markt erwartet auswies, unverkennbar positiv.

Abbildung 1: Bruttowährungsreserven

Quelle: Janus Henderson Investors, Stand: 27. Februar 2025.

„Reformen sind nicht essbar“.

Dieses Mantra haben wir bei unseren Gesprächen oft gehört, bei denen es vor allem um Strategien ging, die sicherstellen sollen, dass diese Reformen auch konkrete soziale Fortschritte mit sich bringen. Die Behörden konzentrieren sich derzeit darauf, zusätzlichen fiskalischen Spielraum zu schaffen, um einerseits die Sozialausgaben zu erhöhen, die notwendig sind, um einer Eskalation der Ernährungsunsicherheit und Armut entgegenzuwirken, und andererseits die gestiegenen Schuldendienstverpflichtungen zu erfüllen.

Haushaltslage des größten afrikanischen Ölproduzenten verbessert sich

Aus fiskalischer Sicht sind viele unserer Gesprächspartner der Meinung, dass der Haushalt 2025 auf rosigen Annahmen in Sachen Wachstum und Ölproduktion beruht, die in diesem Jahr auf 2,06 Mio. Barrel pro Tag (bpd) steigen soll. Jüngste Daten deuten auf ein Produktionsniveau von etwa 1,7 Mio. bpd[5] hin, aber da die einfach zu erzielenden Zuwächse bereits realisiert wurden, herrschte weit verbreitete Skepsis darüber, ob Nigeria in der Lage sein wird, die verbleibenden Steigerungen bis Ende des Jahres zu erreichen. Dennoch wirft die Verfolgung dieser Ambitionen die Frage auf, ob Nigeria angesichts seiner Ölproduktionsquote von 1,5 Mio. bpd mit der OPEC in Konflikt geraten könnte. Wir glauben, dass der dringende Bedarf an kurzfristig höheren Staatseinnahmen einen zwingenden Anreiz schafft, diese Quote zu übertreffen, sofern sich die Gelegenheit bietet.

Amt für Schuldenverwaltung (DMO), Abuja, Nigeria

Sorin Pirău im Amt für Schuldenverwaltung (DMO), Abuja, Nigeria

Vor Ort wartete man gespannt auf weitere Details zu einer anstehenden Prüfung zum Abgleich der Schulden der staatseigenen Ölgesellschaft des Landes Nigerian National Petroleum Corporation (NNPC) gegenüber der Bundesregierung und umgekehrt, die darauf abzielte, den durch die Abschaffung der Treibstoffsubventionen geschaffenen haushaltspolitischen Spielraum besser einschätzen zu können. Die Verbesserung der Transparenz der Öleinnahmen bleibt ein kritischer, aber ungelöster Bereich der Reformen unter der Regierung von Präsident Tinubu. Es ist jedoch von entscheidender Bedeutung, dieses Problem anzugehen, bevor die NNPC mit ihren Plänen zur Ausgabe einer Euroanleihe oder zu einem Börsengang fortfahren kann.

Während unseres Besuchs wurden die „Steuerreformgesetze“, die auf die Vereinfachung, Verbesserung und Effizienzsteigerung der Steuerverwaltung abzielen, von der Nationalversammlung verabschiedet. Deren Umsetzung wird in der zweiten Hälfte dieses Jahres erwartet, allerdings bleibt ungewiss, in welchem Ausmaß sie sich auf die Haushaltslage niederschlagen. Insgesamt erwarten wir mittelfristig eine Verbesserung der nigerianischen Haushaltslage, auch wenn die Erschwinglichkeit der Schulden weiterhin eine Herausforderung darstellt, da die Zinszahlungen weiterhin etwa 30% der Staatseinnahmen verschlingen – eine der höchsten Quoten in unserem Anlageuniversum[6].

In Zukunft wird die Wahrnehmung der Märkte Nigerias davon abhängen, ob es der Regierung gelingt, die anspruchsvollere zweite Phase der Reformen durchzuführen. Diese konzentriert sich auf die Diversifizierung der Wirtschaft, die Stärkung der Sicherheit, die Erweiterung der Steuerbasis und die Verbesserung der Datenqualität und -zuverlässigkeit. Letztere stellt eine große Hürde für das Land dar. Denn sie erschwert die Arbeit der Investoren und behindert eine effiziente Politikgestaltung, da sich die Entscheidungsträger in einem Dunst der Ungewissheit zurechtfinden müssen.

Ghana setzt den schwierigen Weg von der Zahlungsunfähigkeit zur wirtschaftlichen Erholung fort

Ghana ist für viele Anleger in Subsahara-Afrika seit Jahren ein beliebtes Investitionsziel. Das Land war mit seiner ersten Emission im Jahr 2007 ein Vorreiter auf dem Eurobond-Markt der Region und profitierte von einer Reihe makroökonomischer Faktoren, beispielsweise dem Anstieg der Ölproduktion, der zu erheblichen sozialen Fortschritten führte. Dieses Wachstum ging jedoch mit zunehmenden fiskalischen und außenwirtschaftlichen Ungleichgewichten einher, was eine fragile Wirtschaftsstruktur zur Folge hatte, die schließlich nach der Pandemie zusammenbrach. Das Land geriet letztlich Ende 2022 mit seinen Auslandsschulden in Verzug, was den bislang größten Ausfall von Eurobonds in Afrika darstellte[7].

Jubilee House, Accra

Im Vergleich zu unserem letzten Besuch Anfang 2023 herrschte in Ghanas Hauptstadt Accra eine deutlich andere Stimmung. Wir fanden ein Land vor, das nicht mehr an mehreren Fronten mit der Krise kämpfte, sondern ein Land, das einen schmerzhaften Umschuldungsprozess hinter sich gebracht hatte, lobenswerte Fortschritte in seinem IWF-Programm machte und nach den Wahlen einen politischen Übergang durchlief. Diese führten zu einem bedeutenden Wahlsieg für Ex-Präsidenten John Mahama und seine Partei, den National Democratic Congress, der ihnen eine verfassungsmäßige Mehrheit und ein starkes Mandat der Bevölkerung verschaffte, das Land wieder auf Kurs zu bringen.

Im Mittelpunkt unserer Gespräche stand nun die Frage, ob sich die neue Regierung an die fiskalischen Verpflichtungen halten wird, die in der Vereinbarung über die erweiterte Kreditfazilität (ECF) des Landes festgelegt sind, die im April zur Überprüfung ansteht. Die Zusage der Vorgängerregierung, die Einnahmen zu erhöhen – eine entscheidende Voraussetzung sowohl für die Haushaltskonsolidierung als auch für die Erreichung des Ziels, bis 2028 ein Verhältnis zwischen Auslandsschuldendienst und Staatseinnahmen von 18%[8] zu erreichen – scheint im Widerspruch zu Mahamas Wahlkampfversprechen zu stehen, bestimmte unpopuläre Steuern, die während der Krise eingeführt wurden, abzuschaffen. Nichtsdestotrotz stimmte es uns zuversichtlich zu erfahren, dass die Behörden nach wie vor entschlossen sind, die Hauptziele des Programms zu erreichen, und nur geringfügige Anpassungen in Erwägung ziehen, anstatt eine vollständige Überarbeitung vorzunehmen. Allgemein optimistisch beurteilt wurde auch der Haushaltsplan für 2025, der voraussichtlich gegen Ende des ersten Quartals bekanntgegeben wird.

Die Amtsträger zeigten sich zudem optimistisch über den Zeitplan für den Abschluss aller anstehenden Restrukturierungsmaßnahmen, unter anderem mit den bilateralen Gläubigern[9] und im Energiesektor. Diese Fortschritte sollten Ghana den Weg ebnen, um den Zahlungsunfähigkeitsstatus zu beenden, indem das Rating zunächst auf CCC+ angehoben und anschließend ein Rating von B- angestrebt wird, sobald das aktuelle IWF-Programm 2026 erfolgreich abgeschlossen ist.

Goldrausch

Ein Blick auf Ghanas Außenhandelsbilanz zeigt, dass das Land sowohl vom Schuldenerlass durch seine ausländischen Gläubiger als auch von den robusten Goldexporten profitiert, die seine Währungsreserveposition gestärkt haben. Ein deutlicher Boom bei den Goldexporten ließ die Einnahmen bis 2024 auf 11,6 Mrd. US-Dollar steigen, was fast 60% der gesamten Exporte des Landes entspricht[10]. Seit Ende 2022 hat die Bank of Ghana (BoG) ein umfangreiches Goldankaufsprogramm initiiert, bekannt unter „Gold als Reserven“, das es dem Land ermöglicht hat, seine Ziele für die Nettowährungsreserven zu übertreffen[11].

Sorin Pirău im Finanzministerium, Accra, Ghana

Letztendlich ist Ghana zumindest kurz- und mittelfristig gut positioniert – dank eines umfassenden IWF-Programms, das einen konstruktiven makroökonomischen Ausblick verankert und es dem Land ermöglicht, bis mindestens Mitte 2026, wenn die ECF ausläuft, außerhalb der internationalen Kapitalmärkte zu bleiben. Das Ausbleiben kurzfristiger Anleiheemissionen in Verbindung mit einem relativ hohen Carry stellt eine überzeugende Anlagechance für aktive Investoren dar, die bereit sind, Ghana nach der letzten Krise neu zu überdenken.

Letztendlich ist Ghana zumindest kurz- und mittelfristig gut positioniert – dank eines umfassenden IWF-Programms, das einen konstruktiven makroökonomischen Ausblick verankert und es dem Land ermöglicht, bis mindestens Mitte 2026, wenn die ECF ausläuft, außerhalb der internationalen Kapitalmärkte zu bleiben. Das Ausbleiben kurzfristiger Anleiheemissionen in Verbindung mit einem relativ hohen Carry stellt eine überzeugende Anlagechance für aktive Investoren dar, die bereit sind, Ghana nach der letzten Krise neu zu überdenken.

Wie bei Jollof gibt es mehrere Rezepte, um eine Schuldenkrise zu bewältigen

Beide Länder haben zwar Gemeinsamkeiten, darunter politische Umwälzungen, Herausforderungen bei der Mobilisierung von Einnahmen und die Abhängigkeit von Preisschwankungen bei den Rohstoffen (im Falle von Nigeria Öl und im Falle von Ghana insbesondere Gold sowie, wenngleich in geringerem Maße, ebenfalls Öl). Doch ihre Situationen unterscheiden sich auch erheblich. Ghanas bereits bestehende Schwachstellen und die unzureichende Reaktion der Politik führten dazu, dass das Land nach der Pandemie und der sich verschärfenden globalen Finanzierungsbedingungen nicht mehr in der Lage war, bestehende Schuldverschreibungen zu verlängern, was letztlich in einem staatlichen Zahlungsausfall mündete. Auf der anderen Seite hatte Nigeria trotz einer Mischung aus nicht nachhaltiger Fiskal- und Geldpolitik ein viel größeres Zeitfenster, das der neuen Regierung gerade genug Zeit verschaffte, diese toxische politische Mischung umzukehren, ohne in eine ausgewachsene Schuldenkrise zu rutschen.

Allerdings muss Nigeria nun die Folgen früherer Fehltritte verarbeiten. Dazu gehören Inflationsdruck, höhere Kosten für den Schuldendienst bei wachsender Staatsverschuldung, Zahlungsrückstände im Inland und sich verschlechternde soziale Indikatoren. Indessen hat Ghana einen anderen Weg eingeschlagen, indem es sich um eine Erleichterung des Schuldendienstes durch Umstrukturierung bemühte, was die Qualität seiner Bilanz technisch verbesserte. Dies hatte jedoch beträchtliche negative Auswirkungen, denn ein Zahlungsausfall ist nie umsonst[12]. Während beide Länder versuchen, mit den Nachwirkungen ihrer früheren politischen Entscheidungen zurechtzukommen, werden die Investoren ihren weiteren Weg genau beobachten. Anleger können in Hochzinsländern unabhängig von ihrer Restrukturierungsgeschichte attraktive Gelegenheiten finden. Eine sorgfältige Prüfung – beispielsweise durch Researchbesuche vor Ort wie diesen – ist jedoch unerlässlich, um den spezifischen Weg eines jeden Landes zu erfassen und genau zu beurteilen, ob die aktuellen Bewertungen die damit verbundenen Risiken widerspiegeln.

Fußnoten

[1] Quelle: Macrobond, Abschreibungen 19. Juni 2023 bis 27. Februar 2025. Die Politik sollte alle Wechselkurse zu einem einheitlichen, marktgesteuerten Wechselkurs vereinheitlichen, um die Transparenz und eine angemessene Preisfindung auf dem Devisenmarkt zu verbessern.

[2] Die vom nigerianischen Milliardär Aliko Dangote in Lagos gebaute Raffinerie mit einer Kapazität von 650.000 Barrel pro Tag hat im September 2024 die Verarbeitung von Benzin aufgenommen und wird bald ihre volle Kapazität erreichen, was sie zu einer der größten Rohölverarbeitungsanlagen der Welt macht.

[3] Quelle: Weltbank – Nigeria Development Update, Oktober 2024.

[4] Quelle: Macrobond, IWF WEO, gesamtstaatliche Einnahmen, Stand: 27. Februar 2025.

[5] Quelle: Macrobond, Nigerian Upstream Petroleum Regulatory Commission (NUPRC), Stand: 27. Februar 2025. Die Produktionsebene umfasst Kondensate.

[6] Quelle: Fitch Ratings, 25. November 2024.

[7] Im Dezember 2022 kündigte Ghana ein Umtauschprogramm für Inlandsschulden und eine Aussetzung der Zahlungen für Auslandsschulden an, darunter Eurobonds im Wert von 13 Mrd. US-Dollar.

[8] Quelle: IWF, dritte Überprüfung im Rahmen der ECF, Dezember 2024.

[9] Am Tag unseres Besuchs in Accra kündigte die Regierung eine Absichtserklärung mit ihrem offiziellen Gläubigerausschuss (OCC) an, die den Weg für die Unterzeichnung bilateraler Abkommen mit jedem offiziellen Gläubiger in naher Zukunft ebnet: Ghana’s Government has Signed a Memorandum of Understanding with its Official Creditor Committee | Finanzministerium | Ghana

[10] Quelle: Ghana Central Bank, 27. Januar 2025.

[11] Quelle: Bank of Ghana, IWF, Januar 2025 bzw. Dezember 2024.

[12] Für eine umfassendere Analyse der Kosten für staatliche Zahlungsausfälle siehe Costs of Sovereign Defaults: Restructuring Strategies, Bank Distress and the Capital Inflow-Credit und The Social Costs of Sovereign Default | NBER

Monetäre Staatsfinanzierung liegt vor, wenn eine Regierung ihr Defizit durch die Ausgabe von Währungen oder Zentralbankreserven anstelle von Schulden finanziert.

Nettoreserveposition ist die Differenz zwischen den Reserveguthaben eines Landes und seinen Reserveverbindlichkeiten. Reserveguthaben sind Forderungen an Gebietsfremde, die auf ausländische konvertierbare Währungen lauten. Dazu gehören Bargeld, Wertpapiere, Einlagen im Ausland und Währungsgold. Reserveverbindlichkeiten sind Devisenverbindlichkeiten gegenüber Gebietsansässigen und Gebietsfremden. Dazu zählen Verpflichtungen zum Verkauf von Devisen und ausstehende Kredite des Fonds.

Bruttowährungsreserven bezieht sich auf den Gesamtwert der von der Zentralbank eines Landes gehaltenen Fremdwährungsvermögenswerte, einschließlich Gold, Sonderziehungsrechte (SZR) und andere leicht verfügbare Fremdwährungen.

Haushaltssaldo ist die Differenz zwischen den Einnahmen und den Ausgaben einer Regierung.

Außenhandelsbilanz auf Waren und Dienstleistungen entspricht der Ausfuhr von Waren und Dienstleistungen abzüglich der Einfuhr von Waren und Dienstleistungen.

Auslandsverschuldung ist der Gesamtbetrag, den ein Land Gebietsfremden schuldet. Sie umfasst die Verbindlichkeiten eines Landes gegenüber ausländischen Gläubigern, einschließlich Regierungen, Unternehmen und Bürgern.

Erweiterte Kreditfazilität (ECF) gewährt mittelfristige Finanzhilfe für Länder mit niedrigem Einkommen und anhaltenden Zahlungsbilanzproblemen. Die ECF ist eine der Fazilitäten des Treuhandfonds für Armutsbekämpfung und Wachstum (PRGT).

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.