In KI investieren? Passive Investitionen sind nicht das Richtige

Die Komplexität der künstlichen Intelligenz erfordert einen aktiven Investitionsansatz, um Chancen effektiv zu erkennen und Anlegern eine echte Marktexposure zu bieten.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Es ist unwahrscheinlich, dass passive KI-Strategien die von Anlegern gewünschte Exposure bieten.

- Indexanbieter verknüpfen das Thema KI typischerweise mit einer breiteren Technologieallokation.

- Aktive Strategien sind nach wie vor besser geeignet, einem sich ständig weiterentwickelnden KI-Markt Rechnung zu tragen.

Indexanbieter haben damit begonnen, passive Produkte zu extrem niedrigen Kosten anzubieten. Dabei gehen sie davon aus, dass Anleger vom gesamten Aufwärtspotenzial der KI profitieren können, jedoch ohne die Kosten einer aktiven Verwaltung.

This is very much “theme washing” as we address in our paper ‘Thematic Investing: A Practitioners Guide’ and we remain concerned that investors are being sold a marketing story rather than the exposure to AI they expect due to primitive methodologies being applied to a highly complex market.

So funktionieren passive Strategien

Bevor ich erkläre, warum der passive Ansatz für KI nicht geeignet ist, ist es wichtig, einen Schritt zurückzutreten und zu betrachten, wie eine Index-Exposure funktioniert.

Ein Index wird mit Hilfe einer mathematischen Formel erstellt, um eine Aufteilung zwischen Wertpapieren in einem bestimmten Marktsegment vorzunehmen. Diese Marktsegmente können ein breites Spektrum an Bereichen abdecken, darunter Land, Region, Sektor, Thema und Stil.

Hier sind zwei Punkte zu beachten:

- Die Regeln/Formeln rund um den Index werden vor der Einführung des Index festgelegt und ändern sich nicht

- Die Kriterien zur Bestimmung des Marktsegmentes (d. h. was im / außerhalb des Geltungsbereichs liegt) wird ebenfalls vor dem Start festgelegt und ändert sich nicht

Zwar ändern sich die im Index enthaltenen Unternehmen im Laufe der Zeit, die Auswahlkriterien jedoch nicht.

Dies kann in großen, etablierten Märkten gut funktionieren, in denen strukturelle Veränderungen allmählich erfolgen (z. B. Erhöhung des Engagements im S&P 500, MSCI ACWI). Dies funktioniert jedoch nicht in Märkten, die sich rasch verändern und in denen sich die Zusammensetzung des Sektors oder der Branche bereits in den nächsten 12 Monaten – geschweige denn in den nächsten 5 bis 10 Jahren – deutlich ändern kann.

Und genau an diesem Punkt versagen KI-Indexprodukte.

Praxistest von KI-ETFs

Um zu dieser Schlussfolgerung zu gelangen, haben wir uns als Team in die Lage unserer Investoren versetzt und begonnen, den Markt zu durchforsten, um zu sehen, was verfügbar war. Da wir in Europa ansässig sind, stießen wir auf drei börsengehandelte Fonds (ETFs), die Engagements in KI-Indizes anboten.

Damit kommen wir zur ersten Herausforderung:

Problem 1: Es gibt keine einheitliche Definition von KI

Besonders deutlich wurde, dass die Indexanbieter völlig unterschiedliche Vorstellungen davon hatten, was in einen KI-Index aufgenommen werden sollte, und die KI-Thematik mit einer breiteren Technologieallokation vermischten. Beispielsweise wurde KI mit Big Data (was vieles bedeuten kann), Robotik, autonomer Technologie und in einem Fall mit der gesamten Kategorie Technologie vermischt.

Dies bedeutet nicht, dass solche Mischungen ungeeignete Investitionen wären, aber es handelt sich dabei nicht um KI-Indizes.

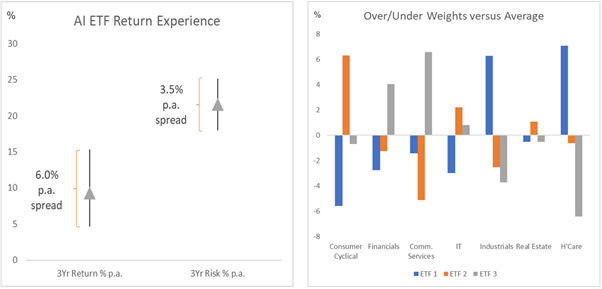

Besonders außergewöhnlich waren die starken Renditeunterschiede zwischen den drei KI-ETFs (Abbildung 1) innerhalb eines relativ kurzen Zeitraums – in diesem Fall drei Jahre. Der kumulative Unterschied zwischen der besten und schlechtesten AI-ETF-Wertentwicklung in diesem Zeitraum betrug 25 %!

Abbildung 1: Renditespanne/Vermögensallokation bei passiven AI-ETFs

Quelle: Morningstar, Janus Henderson Investors, Tradewind Comparison Report, 1. Mai 2021–30. April 2024. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Rendite.

Warum war das so? Alle wurden als KI-passive ETFs vermarktet – auch wenn die Zusammensetzungen unterschiedlich waren.

Darüber hinaus variieren die Faktortreiber (in diesem Fall Value vs. Growth und Large vs. Small Cap) zwischen den ETFs sehr unterschiedlich. Sie sind im Allgemeinen wachstumsorientiert, einige haben jedoch einen höheren Wert und die Marktkapitalisierung ändert sich erheblich.

Dies ist wichtig, da beim passiven Investieren der Eindruck entsteht, man sei an einem breiten Markt beteiligt. Dennoch können wir anhand der Renditen und Faktortreiber der einzelnen KI-ETFs erkennen, dass sie zu völlig unterschiedlichen Ergebnissen führen.

Im Vergleich dazu kennen wir beispielsweise bei einem S&P 500 ETF das genaue Engagement, unabhängig vom verwendeten ETF-Anbieter. Dies wird deutlich, wenn man die fünf größten ETF-Anbieter nach verwaltetem Vermögen betrachtet und die Renditen mit dem S&P 500 Index vergleicht (Abbildung 2).

Abbildung 2: Renditespanne/Vermögensallokation beim passiven Investieren im S&P500

Quelle: Morningstar, Janus Henderson Investors, Tradewind Comparison Report, 1. Mai 2021–30. April 2024. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Problem 2: Fragwürdige Reinheit

Abgesehen von der Definition der KI liegt eine der Hauptursachen für diese Renditedivergenz in der mangelnden Reinheit der für einen Index ausgewählten Unternehmen. KI in ihrer reinsten Form ist ein ziemlich enger Markt und es gibt nur sehr wenige Unternehmen, die den überwiegenden Teil ihres Umsatzes mit KI erzielen.

Daher ist in den KI-Indizes die Mindestschwelle für die Definition eines KI-Unternehmens relativ niedrig, um sicherzustellen, dass eine ausreichende Anzahl von Wertpapieren vorhanden ist.

Wenn wir nun zu unseren drei KI-ETFs zurückkehren und ihre zehn größten Beteiligungen betrachten, sind globale Konglomerate wie die Bank of America, Amazon, Samsung und Apple allesamt prominent vertreten. Dabei handelt es sich um Unternehmen, die KI nutzen, aber es dürfte schwierig sein, einen Grund dafür zu finden, warum sie KI-dominante Unternehmen sind.

Problem 3. Einem dynamischen Markt feste Regeln aufzwingen

Der KI-Markt verändert sich ständig und dürfte bei der Umgestaltung der Weltwirtschaft eine wichtige Rolle spielen. Analysten gehen laut dem Datenanbieter Statista davon aus, dass die Branche bis zum Ende des Jahrzehnts auf über 1,8 Billionen US-Dollar anwachsen wird.

In einem sich ständig weiterentwickelnden Markt gibt es keine festen Regeln, wie die Zukunft der KI aussehen wird. Obwohl es sich hier um einen spannenden Sektor für Investitionen handelt, stehen wir noch ganz am Anfang unseres Verständnisses ihrer Leistungsfähigkeit.

Was wir jedoch mit Sicherheit wissen, ist, dass wir uns bei Investitionen in einen derart dynamischen vertikalen Markt nicht auf einen einfachen Regelsatz und eine breite Risikoeinschätzung verlassen können.

Aktives Investieren: Ein Investmentmanagementansatz, bei dem ein Fondsmanager durch Recherche, Analyse und die von ihm getroffenen Anlageentscheidungen aktiv versucht, einen bestimmten Index oder Benchmark zu übertreffen oder zu schlagen. Das Gegenteil von passivem Investieren.

Vermögensallokation: Die Aufteilung eines Portfolios auf unterschiedliche Anlageklassen, Sektoren, geografische Regionen oder Wertpapierarten, um bestimmte Ziele hinsichtlich Risiko, Wertentwicklung oder Zeithorizont zu erreichen.

Exchange Traded Fund (ETF): Ein Wertpapier, das einen Index, einen Sektor, eine Ware oder einen Pool von Vermögenswerten abbildet (z. B. ein Indexfonds). ETFs werden wie Aktien an der Börse gehandelt und unterliegen Preisänderungen, wenn die Preise der zugrunde liegenden Vermögenswerte steigen und fallen. ETFs weisen typischerweise eine höhere tägliche Liquidität und niedrigere Gebühren auf als aktiv verwaltete Fonds.

Risiko-Exposure: Der Betrag, den ein Anleger verlieren kann, wenn eine Investition fehlschlägt. Es ist eine andere Möglichkeit, das finanzielle Risiko zu beschreiben.

Index: Eine statistische Kennzahl für eine Gruppe von Wertpapierkörben oder anderen Finanzinstrumenten. Beispielsweise gibt der S&P 500 Index die Wertentwicklung der Aktien der 500 größten US-Unternehmen an. Jeder Index hat seine eigene Berechnungsmethode, die normalerweise als Änderung eines Basiswerts ausgedrückt wird.

Large Caps: Etablierte Unternehmen mit einer Bewertung (Marktkapitalisierung) über einer bestimmten Größe, z. B. 10 Milliarden US-Dollar in den USA. Es kann auch als relativer Begriff verwendet werden. Large-Cap-Indizes wie der britische FTSE 100 oder der S&P 500 in den USA verfolgen die Wertentwicklung der größten börsennotierten Unternehmen und nicht aller Aktien über einer bestimmten Größe.

Passives Investieren: Ein Anlageansatz, bei dem ein bestimmter Markt oder Index verfolgt wird. Es wird als passiv bezeichnet, weil es versucht, einen Index abzubilden, indem es ihn entweder vollständig oder teilweise repliziert, anstatt aktiv Aktien zum Halten auszuwählen. Der Hauptvorteil des passiven Investierens besteht in der Präsenz in einem bestimmten Markt bei im Allgemeinen niedrigeren Gebühren als bei einem aktiv verwalteten Fonds. Das Gegenteil von aktivem Investieren.

Small Caps: Unternehmen mit einer Bewertung (Marktkapitalisierung) innerhalb einer bestimmten Größenordnung, z. B. In den USA zwischen 300 Millionen und 2 Milliarden US-Dollar, wobei es sich bei diesen Angaben im Allgemeinen um Schätzungen handelt. Small-Cap-Aktien bieten tendenziell ein schnelleres Wachstumspotenzial als ihre größeren Pendants, weisen jedoch eine höhere Volatilität auf.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Es ist unwahrscheinlich, dass passive KI-Strategien die von Anlegern gewünschte Exposure bieten.

- Indexanbieter verknüpfen das Thema KI typischerweise mit einer breiteren Technologieallokation.

- Aktive Strategien sind nach wie vor besser geeignet, einem sich ständig weiterentwickelnden KI-Markt Rechnung zu tragen.

Markteinblicke