Ausblick Hochzinsanleihen: 2025 auf Panoramakurs

Die beiden Fixed Income-Portfoliomanager Brent Olson und Thomas Ross glauben, dass das Umfeld für Hochzinsanleihen vorerst günstig bleiben wird, auch wenn sich Anleger gegen Ende 2025 möglicherweise auf ein schwierigeres Terrain einstellen müssen.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die engen Kreditspreads spiegeln die starken Fundamentaldaten und die anhaltende Nachfrage von Anlegern wider, die auf der Suche nach höheren Renditen sind – und könnten noch einige Zeit bestehen bleiben.

- Die negativen Folgen potenzieller Einfuhrzölle, die sich auf Handel und Unternehmensgewinne auswirken, müssen gegen die möglichen Vorteile von Steuersenkungen, Deregulierungsmaßnahmen und geldpolitischer Unterstützung in Form von Zinssenkungen abgewogen werden, die bei den Unternehmen „animalische Instinkte“ wecken könnten.

- Wir gehen davon aus, dass eine ereignisbedingte Volatilität gegen Ende des Jahres 2025 klare Gewinner und Verlierer hervorbringen wird. Von den sich daraus ergebenden Anlagechancen kann ein aktives Management profitieren.

Hochzinsanleihen profitierten 2024 sowohl von hohen laufenden Erträgen als auch von sinkenden Kreditspreads (Mehrrendite von Unternehmens- gegenüber Staatsanleihen mit ähnlicher Laufzeit), was rückläufige Renditen und somit Kapitalgewinne zur Folge hatte. Es sei daran erinnert, dass Kurse von Anleihen steigen, wenn die Renditen fallen und umgekehrt. Wir glauben, dass 2025 ein weiteres positives Jahr für Hochzinsanleihen werden sollte, wobei die Renditen eher von den laufenden Erträgen getrieben werden, da die Spreadverengung nachlässt und eine gewisse Ausweitung bevorstehen könnte.

Da sich die Kreditspreads dem engen (unteren) Ende ihrer Spanne nähern, wird eine maßgebliche weitere Verengung schwierig. Die Renditen für Hochzinsanleihen liegen jedoch ungefähr in der Mitte der Spannbreite der letzten 20 Jahre.1 Da die Zentralbanken 2025 weitere Zinssenkungen vornehmen dürften, glauben wir, dass Hochzinsanleihen angesichts einer durchschnittlichen Rendite von 5,6 % in Europa und 7,2 % in den USA für Anleger weiter interessant bleiben.2

Es herrscht eine gewisse Spannung an den Märkten, da wir auf die neue Regierung unter Donald Trump warten und darauf, wie schnell und in welchem Umfang politische Maßnahmen umgesetzt werden. Ein Unterschied gegenüber der ersten Trump-Amtsübernahme im Jahr 2016 besteht darin, dass viele Hochzinsanleihen heute unter ihrem Nennwert gehandelt werden: im Durchschnitt zu 96 Cent pro US-Dollar.3 Viel davon ist auf Anleihen zurückzuführen, die vor einigen Jahren mit Kupons (Zinssätzen) unter den heutigen Renditen ausgegeben wurden, was jedoch einen nützlichen Effekt in Bezug auf die Rückkehr zum Nennwert erzeugt, da der Kurs einer Anleihe steigt, je näher der Fälligkeitstermin (Rückzahlung zum Nennwert) rückt.

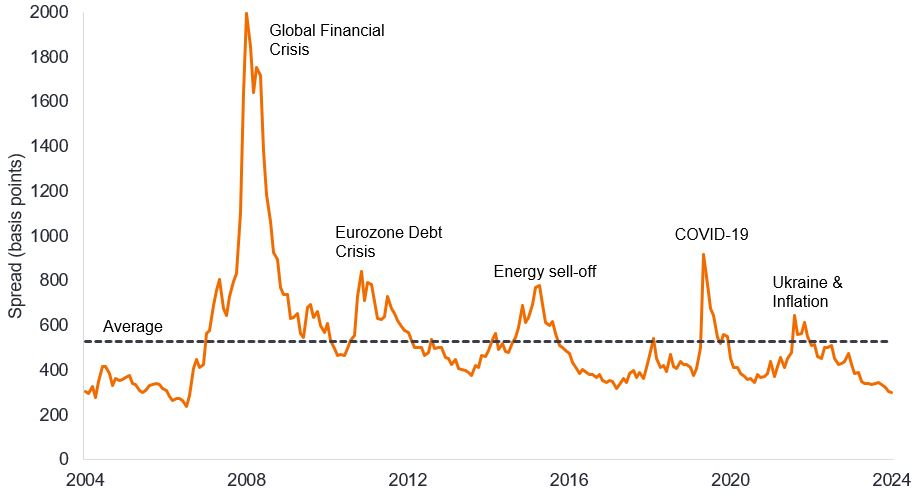

Verharrende Spreads

Auch wenn die Spreads bereits eng sind, ist es doch nicht ungewöhnlich, dass sie lange Zeit auf einem niedrigen Niveau verharren Abbildung 1). Der Grund dafür liegt darin, dass es Zeit braucht, bis sich die Bedingungen für die Unternehmen ändern. Sobald sie eine Phase des Wandels durchlaufen haben, neigen sie dazu, sich in den Extremen einzupendeln, d. h. die Spreads schnellen während einer Krise in die Höhe und brauchen dann einige Zeit, um sich wieder zu normalisieren, während sie wirtschaftlich stabilen Phasen üblicherweise auf niedrigem Niveau verharren.

Abbildung 1: Spreads können auch in Nicht-Krisenzeiten für längere Zeit eng bleiben

Quelle: Bloomberg, ICE BofA Global High Yield Index, optionsbereinigter Spread von Staatsanleihen in Basispunkten, Zeitraum: 30. November 2004 bis 30. November 2024. Der Durchschnitt bezieht sich auf den durchschnittlichen Spread der letzten 20 Jahre bis zum 30. November 2024. 1 Basispunkt (Bp.) entspricht 1/100 Prozentpunkten, 1 Bp. = 0,01 %. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Auch wenn die Trump-Regierung Schocks auslösen könnte, dürften die tatsächlichen Auswirkungen erst gegen Ende 2025 zu spüren sein, da es Zeit braucht, um gesetzliche Änderungen bei den Staatsausgaben oder der Besteuerung vorzunehmen. Steuersenkungen und Deregulierung könnten die Unternehmensgewinne in bestimmten Bereichen stärken, jedoch müssen diese Vorteile gegen die (potenziell negativen) Auswirkungen von Zöllen und Ausgabenkürzungen der Regierung abgewogen werden. Indessen könnte die Einführung von Zöllen schneller vonstattengehen. Welche Auswirkungen sie auf die Unternehmensgewinne haben werden, wird unter anderem davon abhängen, in welcher Höhe und in welchem Ausmaß Gegenmaßnahmen ergriffen werden. Darüber hinaus könnten sich einige der vorgeschlagenen Maßnahmen auch als kontraproduktiv erweisen. So könnte eine Lockerung der Vorschriften für Öl- und Gasbohrungen bei einigen Energieunternehmen auf die Gewinne drücken, wenn höhere Fördermengen durch niedrigere Energiepreise ausgeglichen werden.

Spreads sind oft ein Stimmungsbarometer. Wir glauben, dass die positive Stimmung gegenüber den Aktien- und Kreditmärkten in der kommenden Zeit anhalten kann, was die Spreads niedrig hält. In der zweiten Hälfte des Jahres 2025 könnte allerdings schwieriger werden. Dafür gibt es drei Gründe: Erstens glauben wir, dass die US-Notenbank (Fed) bis dahin eine Pause im Zinssenkungszyklus einlegen könnte, wodurch der Rückenwind nachlassen würde; zweitens dürften stärkere Zinssenkungen in Europa die Renditen von Staatsanleihen nach unten ziehen, was jedoch dazu führen könnte, dass sich die Spreads in Europa ausweiten, um zu verhindern, dass die Renditen für Hochzinsanleihen zu niedrig werden; drittens dürften die Aktienmärkte irgendwann eine Korrektur erleben, und die Spreads von Hochzinsanleihen weiten sich in schwachen Aktienmärkten häufig aus.

Das technische Umfeld ist weiter intakt

Trotz eines deutlich höheren Angebots mangelte es 2024 nicht an Käufern von Hochzinsanleihen, und wir glauben, dass sich daran über weite Strecken des Jahres 2025 nichts ändern dürfte. Qualitativ hochwertigere Hochzinsanleihen sollten unserer Meinung nach weiterhin auf Interesse bei Anlegern stoßen, die wegen sinkender Zinsen auf der Suche nach Rendite sind. Die Ironie daran, dass Renditen und Kupons (Zinszahlungen an Anleger) höher sind als noch vor einigen Jahren, liegt darin, dass dadurch eine zusätzliche Nachfrage nach Anleihen erzeugt werden kann, da sich viele Anleger entscheiden, ihre laufenden Erträge zu reinvestieren. Die Zusammensetzung der Käuferbasis für Hochzinsanleihen hat sich ebenfalls verbessert, da institutionelle Anleger wie Versicherungsgesellschaften und Total Return Fixed Income-Fonds verstärkt investieren.4

Es besteht das Risiko, dass Unternehmen Emissionen auf die erste Hälfte des Jahres 2025 vorziehen, um den Auswirkungen der Handelszölle zuvorzukommen. Auch die Möglichkeit, dass die Fed die Zinsen nicht so stark senkt, wie es sich die Finanzmärkte erhoffen, könnte dazu führen, dass sich mehr verschuldete Kreditnehmer um eine Finanzierung bemühen. Wir glauben, dass die Renditestreuung im Laufe des Jahres deutlicher werden wird, da die Unterschiede zwischen schwachen und starken Kreditnehmern zunehmen.

Doch im Großen und Ganzen gehen Hochzins-Emittenten üblicherweise nicht leichtsinnig mit der Kreditaufnahme um. Die meisten Erlöse aus Anleiheemissionen wurden zur Refinanzierung bestehender Schulden verwendet – und nicht für typischerweise weniger anleihefreundliche Aktivitäten wie Fusionen und Übernahmen (M&A) oder zur Finanzierung von Dividenden oder Aktienrückkäufen. Leveraged Buy-Outs (LBOs) werden derzeit durch den sehr starken Aktienmarkt eingeschränkt, was hohe Kurs-Gewinn-Verhältnisse zur Folge hat. Die Käufer sind darauf bedacht, keine zu hohen Preise zu bezahlen.

Abbildung 2: Verwendung der Erlöse aus der Emission von USD-Hochzinsanleihen

Quellen: Morgan Stanley Research, S&P, LCD. Kalenderjahre 2012 bis 2023. Daten für 2024: 01. Januar bis 31. Oktober 2024.

Trumps Pro-Wachstum-Agenda - und ein schnelleres Tempo der Zinssenkungen in Europa - könnten die „animalischen Instinkte“ der Unternehmen wecken und eine Belebung der M&A-Tätigkeit auslösen, ebenso wie die Deregulierung. Dies könnte zu verstärkten Anleihen-Emissionen führen. In gewisser Hinsicht könnte dies als negativ angesehen werden, da einem größeren Angebot auch eine größere Nachfrage gegenüberstehen muss. Dennoch könnten Hochzinsanleihen von Fusionen und Übernahmen profitieren, bei denen das betreffende Unternehmen zur Zielscheibe einer Übernahme wird. Dies gilt insbesondere für eher notleidende Emittenten (mit höherem Spread), deren Bonität sich bei Übernahme durch ein stärkeres Unternehmen verbessern kann.

Das Fundamentalumfeld ist vorerst weiter intakt

Die Ausfallraten sind nach wie vor moderat – die 12-monatige Ausfallrate in den USA ist bis Ende November 202420245 auf ein 29-Monats-Tief von nur 1,14 % gefallen. Zudem haben sich die notleidenden Marktsegmente positiv entwickelt. Ebenfalls optimistisch stimmt uns die Tatsache, dass der Verschuldungsgrad (Verschuldung/Gewinn) in den USA und Europa auf oder unter dem durchschnittlichen Niveau der letzten 20 Jahre liegt. Die im Vergleich zu vor einigen Jahren höheren Zinsen bedeuten, dass der Zinsdeckungsgrad (Gewinn/Zinsaufwand) von den jüngsten Höchstständen wieder sinkt – dies jedoch lediglich wieder auf ein durchschnittliches Niveau.6

Die Risiken für die Fundamentaldaten der Unternehmen sind externer Natur (Zölle, die zu gewissen Umsatz- und Gewinneinbußen führen) oder interner Natur (Unternehmen, die sich aus einigen der in Abbildung 2 dargestellten Gründen für eine verstärkte Kreditaufnahme entscheiden). Wir erwarten eine leichte Verschlechterung im Jahresverlauf.

Wechselnde Landschaften – regionale Unterschiede

Das Jahr 2024 war wesentlich dadurch geprägt, dass sich die Zinssenkungserwartungen ständig geändert haben. Dies eröffnete Möglichkeiten, um das Portfolio je nach Erwartung des Wirtschaftswachstums und der Richtung der Anleiherenditen regional auszurichten. Wir glauben, dass auch im Jahr 2025 ein dynamischer Ansatz erforderlich sein wird.

Auch wenn der Versuch, Trumps Absichten zu interpretieren, müßig sein dürfte, sind seine Pläne in Sachen Handelszölle ernst zu nehmen. Einige seiner extremeren Vorschläge dürften derweil eher Verhandlungstaktik als Realität sein. Obwohl Konsens darüber besteht, dass Trumps Agenda für eine überdurchschnittlich starke US-Wirtschaft sorgen wird, während Zölle die europäische Wirtschaft unter Druck setzen werden, glauben wir, dass einige Faktoren für Ausgleich sorgen könnten. Zum einen dürfte die Geldpolitik ihre Maßnahmen verstärken müssen, da die Europäische Zentralbank die Zinsen schneller senken wird. Vorausgesetzt, die Umsätze der Hochzins-Emittenten brechen nicht ein, könnte dies sogar dazu beitragen, die Refinanzierungssorgen einiger der höher verschuldeten Schuldner zu lindern. Politisch gesehen könnte Trumps Präsidentschaft außerdem eine Lösung des Russland-Ukraine-Konflikts beschleunigen, was die Risiken für Europa senken würde. In ähnlicher Weise könnten die Wahlen in Deutschland zu Strukturreformen führen, die das Wachstum in der Region stützen.

Eines liegt klar auf der Hand: Wenn ein weniger berechenbarer Präsident ins Weiße Haus einzieht, sorgt das an den Finanzmärkten für Unsicherheit darüber, was auf sie zukommt. Und Unsicherheit erfordert ein vorsichtigeres Navigieren.

1Quelle: Bloomberg, ICE BofA US High Yield Index, ICE BofA Euro High Yield Index, Yield-to-Worst, Zeitraum: 20 Jahre bis 31. Oktober 2024.

2Quelle: Bloomberg, ICE BofA US High Yield Index, ICE BofA Euro High Yield Index, Yield-to-Worst, Stand: 30. November 2024. Die Renditen können im Zeitverlauf schwanken und sind nicht garantiert.

3Quelle: Bloomberg, ICE BofA Global High Yield Index, nominalwertgewichteter Kurs (Wert bei Nennwert 100), Stand: 30. November 2024.

4Quelle: BofA Global Research, Stand: 29. Oktober 2024.

5Quelle: JPMorgan Default Monitor, nominalwertgewichtete Ausfallrate für den 12-Monats-Zeitraum bis 30. November 2024, 2. Dezember 2024.

6Quelle: Morgan Stanley, Nettoverschuldungsgrad und Zinsdeckungsquoten für das 2. Quartal 2024, Stand: 1. November 2024.

Animalische Instinkte: Ein vom Wirtschaftswissenschaftler John Maynard Keynes geprägter Begriff, der sich auf die emotionalen Faktoren bezieht, die das menschliche Verhalten beeinflussen, und auf die Auswirkungen, die dies auf Märkte und die Wirtschaft haben kann. Wird oft verwendet, um Zuversicht oder Überschwang zu beschreiben.

Basispunkte: Ein Basispunkt (Bp.) entspricht 1/100 Prozentpunkt, 1 Bp. = 0,01 %.

Kündigung: Eine kündbare Anleihe ist eine Anleihe, die vom Emittenten vorzeitig vor dem Fälligkeitsdatum zurückgezahlt (gekündigt) werden kann.

Unternehmensanleihe: Eine von einem Unternehmen ausgegebene Anleihe. Anleihen bieten Anlegern eine Rendite in Form von regelmäßigen Zahlungen und der eventuellen Rückzahlung des ursprünglich bei der Emission investierten Geldes am Fälligkeitstag.

Unternehmensfundamentaldaten sind die zugrunde liegenden Faktoren, die zum Kurs eines Investments beitragen. Für ein Unternehmen kann dies die Höhe der Verschuldung (Leverage) des Unternehmens, seine Fähigkeit, Bargeld zu generieren, und seine Fähigkeit, diese Schulden zu bedienen, umfassen.

Kupon: Eine regelmäßige Zinszahlung, die auf eine Anleihe gezahlt und als Prozentsatz des Nennwerts einer Anlage angegeben wird. Bei einer Anleihe mit einem Nennwert von 100 USD und einem jährlichen Kupon von 5% erhält der Anleger beispielsweise jährlich 5 USD Zinsen.

Bonitätsbewertung: Eine von einer Ratingagentur wie S&P Global Ratings, Moody's und Fitch vergebene Bewertung der Kreditwürdigkeit eines Kreditnehmers. Beispielsweise stuft S&P Investment-Grade-Anleihen vom höchsten AAA bis BBB und Hochzinsanleihen von BB über B bis hin zu CCC in Bezug auf abnehmende Qualität und höheres Risiko ein, d. h Kreditnehmer mit CCC-Rating tragen ein höheres Ausfallrisiko.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Zahlungsausfall: Das Versäumnis eines Schuldners (z. B. eines Anleiheemittenten), eine fällige Zinszahlung zu leisten oder eine Schuld bei Fälligkeit zu tilgen.

Federal Reserve (Fed): Die US-amerikanische Notenbank, die die Geldpolitik der USA bestimmt.

Hochzinsanleihe: Auch bekannt als Sub-Investment-Grade-Anleihe oder „Junk“-Anleihe. Bei diesen Anleihen besteht üblicherweise ein höheres Risiko, dass der Emittent seinen Zahlungen nicht nachkommt. Daher werden sie typischerweise mit einem höheren Zinssatz (Kupon) ausgegeben, um das zusätzliche Risiko auszugleichen.

Der ICE BofA Euro High Yield Index bildet auf EUR lautende Unternehmensanleihen mit einem Rating unterhalb Investment-Grade ab, die am Euro-Markt oder am Eurobond-Markt öffentlich begeben wurden.

Der ICE BofA Global High Yield Index bildet die Wertentwicklung von auf USD, CAD, GBP und EUR lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment-Grade ab, die auf den wichtigsten Inlands- oder Eurobondmärkten öffentlich begeben werden.

Der ICE BofA US High Yield Index misst die Performance von USD-Unternehmensanleihen mit einem Rating unterhalb von Investment-Grade, die am inländischen US-Markt öffentlich begeben werden.

Inflation: Prozentsatz, um den Preise für Waren und Dienstleistungen in einer Volkswirtschaft steigen. Der Verbraucherpreisindex ist ein Maß für die Inflation, das die Preisveränderung eines Warenkorbs von Konsumgütern und Dienstleistungen im Zeitverlauf untersucht. Der Preisindex für persönliche Konsumausgaben ist ein Maß für die Preise, die Menschen in den USA für Waren und Dienstleistungen zahlen.

Zinsdeckungsgrad: Dies ist ein Maß für die Fähigkeit eines Unternehmens, seine Schuldenzahlungen zu decken. Er lässt sich berechnen, indem der Gewinn (vor Zinsen und Steuern) durch den Zinsaufwand für die ausstehenden Schulden eines Unternehmens dividiert wird.

Investment-Grade-Anleihe: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Emission: Der Akt der Bereitstellung von Anleihen für Anleger durch das kreditnehmende (emittierende) Unternehmen, in der Regel durch einen Verkauf von Anleihen an die Öffentlichkeit oder Finanzinstitute.

Leverage: die Höhe der Schulden eines Unternehmens. Leverage ist ein austauschbarer Begriff für Gearing: das Verhältnis des Fremdkapitals (Schulden) eines Unternehmens zum Wert seiner Stammaktien (Eigenkapital); es kann auch auf andere Weise ausgedrückt werden, beispielsweise als Nettoverschuldung als Vielfaches des Gewinns, typischerweise Nettoverschuldung/EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen). Eine höhere Leverage ist gleichbedeutend mit einer höheren Verschuldung.

Fälligkeit: Das Fälligkeitsdatum einer Anleihe ist das Datum, an dem die Kapitalinvestition (und etwaige endgültige Kupons) an die Anleger ausgezahlt werden. Anleihen mit kürzerer Laufzeit haben in der Regel eine Laufzeit von 5 Jahren, Anleihen mit mittlerer Laufzeit innerhalb von 5 bis 10 Jahren und Anleihen mit längerer Laufzeit nach mehr als 10 Jahren.

Geldpolitik: Die Politik einer Zentralbank, die darauf abzielt, die Inflation und das Wachstum in einer Volkswirtschaft zu beeinflussen. Zu den geldpolitischen Instrumenten gehören die Festsetzung von Zinssätzen und die Kontrolle der Geldmenge. Unter monetären Anreizen versteht man, dass eine Zentralbank die Geldmenge erhöht und die Kreditkosten senkt. Unter geldpolitischer Straffung versteht man Maßnahmen der Zentralbanken mit dem Ziel, die Inflation einzudämmen und das Wirtschaftswachstum durch Erhöhung der Zinssätze und Reduzierung der Geldmenge zu bremsen.

Nennwert: Der ursprüngliche Wert eines Wertpapiers, beispielsweise einer Anleihe, bei seiner Erstausgabe. Anleihen werden bei Fälligkeit in der Regel zum Nennwert zurückgezahlt.

Refinanzierung: Der Prozess der Überarbeitung und Ersetzung der Bedingungen eines bestehenden Kreditvertrags, einschließlich der Ersetzung von Schulden durch neue Kredite vor oder zum Zeitpunkt der Fälligkeit der Schulden.

Zoll: Eine Steuer oder Abgabe, die von der Regierung eines Landes auf die Einfuhr von Waren aus einem anderen Land erhoben wird.

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz. Bei einer Anleihe wird dies im einfachsten Fall als Kuponzahlung dividiert durch den aktuellen Anleihepreis berechnet.

Yield to Worst: Der niedrigste Ertrag, den eine Anleihe (ein Index) erzielen kann, sofern der/die Emittenten nicht in Verzug gerät/sind; es berücksichtigt Besonderheiten wie Call-Optionen (die Emittenten das Recht geben, eine Anleihe zu einem bestimmten Zeitpunkt zurückzurufen oder zurückzukaufen).

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage. Die Geschwindigkeit und das Ausmaß, mit dem sich der Preis eines Portfolios, Wertpapiers oder Index nach oben und unten bewegt.

WICHTIGE INFORMATIONEN

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Hochzins- oder Ramschanleihen bergen ein höheres Ausfall- und Volatilitätsrisiko und können plötzlichen und kräftigen Kursschwankungen unterliegen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die engen Kreditspreads spiegeln die starken Fundamentaldaten und die anhaltende Nachfrage von Anlegern wider, die auf der Suche nach höheren Renditen sind – und könnten noch einige Zeit bestehen bleiben.

- Die negativen Folgen potenzieller Einfuhrzölle, die sich auf Handel und Unternehmensgewinne auswirken, müssen gegen die möglichen Vorteile von Steuersenkungen, Deregulierungsmaßnahmen und geldpolitischer Unterstützung in Form von Zinssenkungen abgewogen werden, die bei den Unternehmen „animalische Instinkte“ wecken könnten.

- Wir gehen davon aus, dass eine ereignisbedingte Volatilität gegen Ende des Jahres 2025 klare Gewinner und Verlierer hervorbringen wird. Von den sich daraus ergebenden Anlagechancen kann ein aktives Management profitieren.

Markteinblicke