Zentrale Erkenntnisse:

- Der Mythos, der Markt für verbriefte Wertpapiere sei mit „konzentrierten“ und „undurchsichtigen“ Risiken behaftet, übersieht die klare Vielfalt und Tiefe dieses Marktes, zu dem unter anderem besicherte Schuldtitel (CLOs) zählen.

- CLOs sind die größte Anlageklasse am europäischen Verbriefungsmarkt. Sie sind eng mit den Märkten für Kredite – den Bausteinen von CLOs – verzahnt und spielen daher eine entscheidende Rolle bei der Finanzierung systemrelevanter Teile der Wirtschaft.

- Eine aktiv verwaltete Positionierung am vielfältigen CLO-Markt ermöglicht eine maßgeschneiderte Portfoliokonstruktion, die sich durch die strategische Auswahl der Transaktionen und die Expertise der CLO-Manager auf spezifische Risiko- und Renditeziele abstimmen lässt.

Zu den falschen Mythen, die um den Verbriefungsmarkt kursieren, zählt die Wahrnehmung, die Risiken seien „konzentriert“ und „undurchsichtig“. Ein Grund dafür liegt darin, dass das Wort „verbrieft“ bei vielen Anlegern trübe Erinnerungen an die globale Finanzkrise wach werden lässt und sie schnell in Verbindung mit Subprime-Hypotheken gebracht werden. Doch die Welt heute ist eine ganz andere als damals. In unserer Serie „Fact versus Fiction“ versuchen wir, viele Mythen rund um verbriefte Schuldtitel zu entlarven. In diesem Artikel befassen wir uns mit der Vielfalt der Anlageklasse. Dabei konzentrieren wir uns auf besicherte Schuldtitel (CLOs), den größten Teilsektor des Marktes.

Zu stark „konzentriert“?

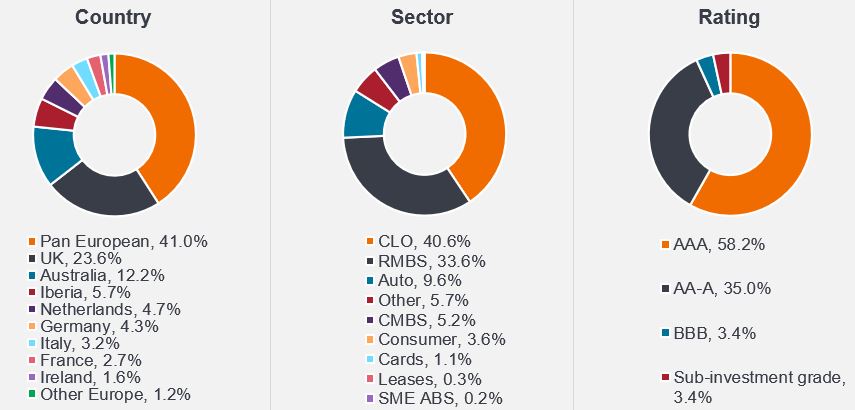

Der Begriff „verbriefte Schuldtitel“ bezieht sich auf Wertpapiere, die durch vertragliche Cashflows aus Vermögenswerten wie Hypotheken, Kreditkartenforderungen und Autokrediten besichert sind. Die ausstehenden Emissionen am europäischen Verbriefungsmarkt werden auf knapp 560 Mrd. Euro geschätzt[1]. Der Markt umfasst eine Vielzahl von Sektoren (mit verschiedenen Arten von Basiswerten) und Ländern (Abbildungen 1 und 2). Er wird hauptsächlich über Investment-Grade-Anleihen finanziert, die in 95% der Fälle ein Rating von AAA, AA, A und BBB aufweisen (Abbildung 3).

Abbildung 1-3: Europäische Verbriefungen bieten große und vielfältige Anlagechancen

Quelle: Janus Henderson, JP Morgan, AFME, Stand: März 2024. Hinweis: Es ist wichtig zu betonen, dass sich australische Verbriefungen speziell auf Transaktionen beziehen, die aus Australien stammen und den europäischen Verbriefungsvorschriften entsprechen. Diese Transaktionen betreffen eine Vielzahl von Emittenten und werden insbesondere von einer großen europäischen Anlegerbasis unterstützt.

Die Rolle des etablierten CLO-Marktes wird neu bewertet ...

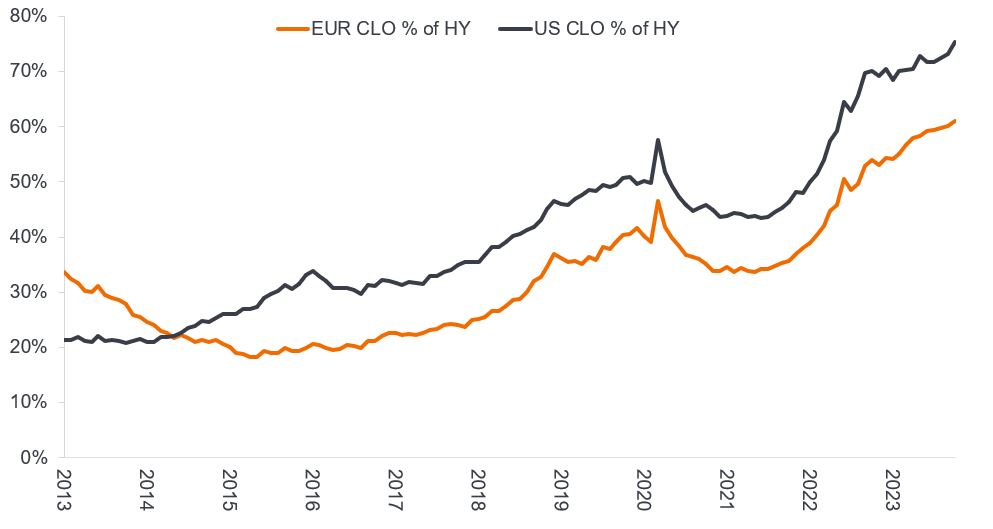

Mit einem Anteil von mehr als 40% des Volumens stellt der CLO-Markt das größte Segment des europäischen Verbriefungsmarktes dar. Nach den aktuellen Zahlen, die ein Marktvolumen von mehr als 250 Mrd. Euro[2] ausweisen, befindet sich der CLO-Markt auf einem stetigen Wachstumspfad. So ist beispielsweise der europäische CLO-Markt in den letzten Jahren auf etwa 65% der Größe des europäischen Hochzinsmarktes gewachsen (Abbildung 4).

Abbildung 4: CLO-Gesamtmarkt als Anteil am Hochzinsmarkt

Quelle: Janus Henderson Investors, BofA Securities CLO Factbook, Stand: 10. November 2023. Nur zur Veranschaulichung.

… da CLOs Unternehmen mitfinanzieren

CLOs sind ein wichtiger Finanzierungsmechanismus für europäische Unternehmen, der es ihnen ermöglicht, ihre wirtschaftlichen Aktivitäten durch die Emission von Unternehmenskrediten und Anleihen zu finanzieren. Bei diesen Unternehmen handelt es sich in der Regel um große Unternehmen mit einer durchschnittlichen Bewertung von mehr als 1 Mrd. Euro, die beträchtliche Einnahmen erzielen, Arbeitsplätze schaffen und eine zentrale Rolle bei der Förderung des Wirtschaftswachstums in einer Vielzahl von Sektoren und europäischen Ländern spielen.

Abbildung 5 zeigt einige der wichtigsten Kreditnehmer in europäischen CLO-Portfolios, die auch im europäischen Hochzinsindex vertreten sind. Die Unternehmen nutzen oft eine Mischung aus verschiedenen Finanzierungsmethoden. Die nachstehende Tabelle zeigt einige Unternehmen, die sowohl am Kredit- als auch am Hochzinsmarkt vertreten sind.

Abbildung 5: Beispielunternehmen mit Krediten in europäischen CLOs

| Kreditnehmer | Sektor | Europäische CLO-Bestände (%) | Europäischer Hochzinsindex (%) |

| Aktion | Einzelhandel | 1,0 | 0,0 |

| Ziggo | Medien | 0,9 | 0,9 |

| Virgin Media | Medien | 0,9 | 1,7 |

| Masorange | Telekommunikation | 0,9 | 0,0 |

| Verisure | Sicherheitsdienste | 0,9 | 1,3 |

| Ineos Quattro | Chemie | 0,8 | 0,5 |

Quelle: Janus Henderson Investors, Bloomberg, Stand: 20. Dezember 2024.

Hinweis: Verweise auf einzelne Wertpapiere stellen keine Empfehlung zum Kauf, Verkauf oder Halten von Wertpapieren, Anlagestrategien oder Marktsektoren dar und sollten nicht als rentierlich angesehen werden. Janus Henderson Investors, seine Berater oder Mitarbeiter halten möglicherweise eine Position in den genannten Wertpapieren. Die Verwendung von Namen, Marken oder Logos Dritter dient nur zur Veranschaulichung und impliziert weder eine Verbindung zwischen einem Dritten und Janus Henderson Investor noch eine Billigung oder Empfehlung durch einen oder von einem Dritten. Sofern nicht anders angegeben ist, sind die Marken ausschließliches Eigentum der jeweiligen Inhaber.

Der Hochzinsindex bezieht sich auf den ICE BofA European Currency Non-Financial High Yield 2% Constrained Index. Europäische CLO-Bestände Quelle: IntexCalc.

Ein breites Spektrum an Wahlmöglichkeiten

Die Vielfalt des CLO-Marktes zeigt sich auch daran, wie viele Sektoren vertreten sind. Abbildung 6 zeigt, dass das europäische CLO-Universum ein breites Spektrum an Sektoren umfasst.

Während der Investment-Grade-Markt vor allem einen wesentlichen Teil der Finanzinstitute finanziert, spielen die CLO- und Kreditmärkte eine entscheidende Rolle bei der Unterstützung wichtiger anderer Sektoren, die für die moderne Welt unverzichtbar sind, darunter Gesundheit, Technologie, Dienstleistungen, Medien und Telekommunikation. In verschiedenen Ländern sind diese Sektoren von systemischer Bedeutung, unter anderem in Frankreich, den Niederlanden, Großbritannien und Deutschland.

Abbildung 6: Sektoren, die in europäischen CLOs, Krediten und Unternehmensanleihen vertreten sind

| Sektor | Europäisches CLO-Universum | Leveraged-Loan-Index Westeuropa | Europäischer Investment-Grade-Index | Europäischer Hochzinsindex |

| Gesundheit | 15,61% | 15,32% | 5,75% | 8,51% |

| Technologie | 12,68% | 11,,95% | 2,64% | 3,19% |

| Dienstleistungen | 15,28% | 15,60% | 3,29% | 8,21% |

| Medien und Telekommunikation | 10,57% | 12,08% | 5,56% | 17,37% |

| Finanzbezogen | 6,07% | 5,95% | 37,00% | 0,,06% |

| Einzelhandel Nicht-Lebensmittel | 5,72% | 5,56% | 1,24% | 4,83% |

| Chemie | 6,04% | 6,28% | 1,98% | 3,59% |

| Freizeit | 4,53% | 4,45% | 0,26% | 3,76% |

| Lebensmittel & Getränke | 5,03% | 5,41% | 3,99% | 1,11% |

| Verarbeitendes Gewerbe | 4,39% | 4,38% | 2,37% | 2,54% |

| Bau und Wohnungsbau | 3,98% | 3,74 % | 3,03% | 4,26% |

| Papier und Verpackung | 1,66% | 1,49% | 0,49% | 3,41% |

| Konsumgüter | 1,59% | 1,79% | 1,17% | 0,76% |

| Immobilien | 1,01% | 0,88% | 5,41% | 6,55% |

| Automotive | 0,98% | 0,91% | 5,55% | 9,86% |

| Glücksspiele | 0,83% | 0,82% | 0,02% | 1,79% |

| Restaurants | 0,45% | 0,34% | 0,43% | 0,62% |

| Einzelhandel Lebensmittel | 0,36 % | 0,30% | 0,45% | 2,79% |

| Transport | 0,34% | 0,30% | 2,65% | 2,71% |

| Luft-, Raumfahrt und Rüstung | 0,53% | 0,65% | 0,58% | |

| Versorger | 0,14% | 0,09% | 9,84% | 8,84% |

| Agrarerzeugnisse | 0,18% | 0,17% | 0,79% | 0,47% |

| Öl & Gas | 0,13% | 0,17% | 4,76% | 3,45% |

| Metalle und Bergbau | 0,00% | 0,41% | 0,66% | |

| Andere | 1,89% | 1,36% | 0,34% | 0,66% |

| Gesamt | 100,00% | 100,00% | 100,00% | 100,00% |

Quelle: Janus Henderson, BAML/ICE, UBS, Bloomberg. Stand: 31. Januar 2025. Der europäische Investment-Grade-Index ist der ICE BofA Euro Corporate Index. Der europäische Hochzinsindex ist der ICE BofA European Currency Non-Financial High Yield 2% Constrained Index. Europäisches CLO-Universum: ausstehendes europäisches CLO-Universum laut JHI.

Abbildung 7: Länder, die in europäischen CLOs, Krediten und Unternehmensanleihen vertreten sind

| Land des Risikos | Europäisches CLO-Universum | Leveraged-Loan-Index Westeuropa | Europäischer Investment-Grade-Index | Europäischer Hochzinsindex |

| Frankreich | 17,25% | 16,52% | 20,50% | 18,95% |

| Großbritannien | 17,74% | 18,12% | 6,82% | 14,41% |

| Niederlande | 13,49% | 13,98% | 5,73% | 4,09% |

| Luxemburg | 12,83% | 12,98% | 1,07% | 5,20% |

| Deutschland | 9,75% | 9,60% | 14,41% | 11,34% |

| USA | 12,82% | 14,50% | 18,67% | 10,47% |

| Italien | 1,39% | 0,00% | 5,95% | 9,51% |

| Schweden | 2,96% | 2,58% | 2,77% | 4,37% |

| Spanien | 3,60 % | 3,62% | 5,83% | 5,69% |

| Ireland | 1,67% | 1,61% | 0,91% | 0,72 % |

| Finnland | 0,83% | 0,72 % | 1,38% | 0,92% |

| Belgien | 1,08% | 1,26 % | 2,33% | 1,06% |

| Andere Länder | 4,65% | 4,52% | 13,63% | 13,27% |

Quelle: Janus Henderson, BAML/ICE, UBS, Bloomberg. Stand: 31. Januar 2025. Der europäische Investment-Grade-Index ist der ICE BofA Euro Corporate Index. Der europäische Hochzinsindex ist der ICE BofA European Currency Non-Financial High Yield 2% Constrained Index. Europäisches CLO-Universum: ausstehendes europäisches CLO-Universum laut JHI.

Vielfältige und transparente Anlagemöglichkeiten

Die Vielfalt der Sektoren in den verschiedenen Ländern bietet ein umfassendes Universum für aktive Investitionen und Risikomanagement am Markt für Unternehmenskredite. Mit etwa 67 CLO-Managern, die mehr als 640 einzelne CLO-Transaktionen betreuen, bietet jede Transaktion etwas anderes. CLO-Manager bringen ihre Anlagestrategien und ihre Kreditkompetenz ein und steuern CLO-Transaktionen aktiv durch die Wirtschaftszyklen.

Ebenso können CLO-Anleger ihren aktiven Investmentansatz verfolgen und CLO-Transaktionen von jenen Managern auswählen, die am besten zu ihren eigenen Anlagegrundsätzen passen. Dies ermöglicht die Konstruktion von CLO-Portfolios, die spezifische Risiko- und Renditeziele erfüllen.

Dies unterstreicht den Mehrwert eines aktiven Anlageansatzes bei CLOs. Indem sie die Vielfalt der Transaktionen und die Expertise der CLO-Manager nutzen, können Anleger ein Portfolio zusammenstellen, das ihren spezifischen Risiko- und Renditevorstellungen entspricht.

Fußnoten

[1] Quelle: Janus Henderson Investors, JPM & AFME, Stand: 31. März 2024.

[2] Quelle: Janus Henderson Investors, Bloomberg, Intex Calc und JP Morgan-Indizes, Stand: 29. November 2024.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.