Divergenz schafft Chancen bei globalen Investment-Grade-Anleihen im Jahr 2025

Die globale Fragmentierung vertieft sich, und die einzelnen Volkswirtschaften entwickeln sich unterschiedlich. Im Gegensatz dazu ist an den Märkten für Investment-Grade-Anleihen keine große Streuung zu verzeichnen. Die Portfoliomanager James Briggs und Tim Winstone erklären, warum sich dies im Jahr 2025 ändern dürfte.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Fragmentierung der Weltwirtschaft nimmt zu, was an Unterschieden in der Geldpolitik und bei den Wachstumsraten deutlich wird. Handelskonflikte und politische Veränderungen verschärfen diese Entwicklung zusätzlich.

- Dies gibt Anlass zu Besorgnis über das globale Wachstum und schafft gleichzeitig Gelegenheiten, von Kursverzerrungen am Anleihemarkt zu profitieren. Für Anleger am Markt für Unternehmensanleihen ist ein starkes Wirtschaftswachstum keine Voraussetzung für attraktive Gesamtrenditen, und da die Renditen von Anleihen mit Investment-Grade-Rating (IG) wieder das Niveau von vor der globalen Finanzkrise erreicht haben, könnte dies ein positives Umfeld für die Wertentwicklung sein.

- Bei IG-Unternehmensanleihen spricht eine mangelnde Renditestreuung für einen aktiven Ansatz zur Ermittlung der richtigen Anleihen. Mit dem Rückgang der Inflation ist die negative Korrelation zwischen Anleihen und Aktien wieder zutage getreten, und Anleger könnten von diesem Diversifizierungspotenzial profitieren, indem sie in defensive IG-Unternehmensanleihen investieren.

Globale Fragmentierung wird sich vertiefen

Während wir uns dem Jahr 2025 nähern, bleibt die Unsicherheit in Bezug auf Handel, Wahlen, Inflation, Wirtschaftswachstum und politischen Einfluss bestehen. Auch wenn die Inflation möglicherweise nicht vollständig beseitigt wird, sollten wir die allmählichen – aber eindeutigen – Fortschritte, die bei ihrer Bekämpfung erzielt wurden, nicht unterschätzen. Die Inflationsrate im Euroraum lag im November 2022 bei 10%, zwei Jahre später beläuft sie sich auf rund 2%. Global betrachtet bleiben einige Komponenten der Teuerung, etwa die Wohnkosten (oder Mieten), hartnäckig hoch, doch es scheint, dass wir uns in der letzten Phase der Inflationsbekämpfung befinden.

Da die Zentralbanken ihre Geldpolitik in unterschiedlichem Tempo und Umfang lockern, wird es im Laufe des Jahres 2025 zu einer stärkeren globalen Fragmentierung kommen, die durch Handelskonflikte noch verschärft wird. Wir gehen davon aus, dass insbesondere die Divergenz zwischen Europa und den USA angesichts der unterschiedlichen Wachstumsdynamik zunehmen wird. Selbst innerhalb des Euroraums vertieft sich die Divergenz zwischen den einzelnen Ländern, wobei die Volkswirtschaften der Peripherie (mit Ausnahme Italiens) im Jahr 2025 voraussichtlich das stärkste Wachstum verzeichnen werden, während die Kernländer Österreich, Frankreich und Deutschland am unteren Ende der Tabelle stehen dürften1. Tatsächlich überstiegen die Renditen 10-jähriger französischer Staatsanleihen kürzlich zum ersten Mal in der Geschichte die Renditen griechischer Anleihen, was auf Bedenken hinsichtlich der Bewältigung des französischen Haushaltsdefizits zurückzuführen war. Darauf folgte ein Misstrauensvotum, um Premierminister Barnier abzusetzen und seine Haushaltspläne zu durchkreuzen. Die Probleme der deutschen Industrie und der politische Umbruch in Frankreich trüben die Aussichten beider Volkswirtschaften, während einige Peripherieländer wie Portugal voraussichtlich sogar die Wachstumsentwicklung der USA übertreffen dürften1.

Stärkere fiskalpolitische Impulse durch die Präsidentschaft von Donald Trump könnten das US-Wachstum ankurbeln. Andererseits könnten Zölle die Inflation wieder anheizen und das Wachstum dämpfen, was zu Ausstrahlungseffekten auf den Rest der Welt führen könnte. Die Ausnahmestellung der USA dürfte auch im kommenden Jahr bestehen bleiben. Diese wirtschaftlichen Bedingungen erklären die zusätzliche Risikoprämie für Euro- gegenüber US-Investment-Grade-Unternehmensanleihen (IG). Zwar sind die Spreads im Vergleich zur langfristigen Historie (fast durchgängig) eng, doch in Europa lässt sich mehr Wertpotenzial aufdecken. Die politische Unsicherheit und die Risikobereitschaft in Bezug auf die Wachstumsentwicklung dürften auch im Jahr 2025 zu Verzerrungen bei den Anleihekursen führen.

Geringes Wachstum, schlecht für Anleihen?

Langfristig ist der beste Indikator für die künftige Wertentwicklung am Anleihenmarkt das Ausgangsniveau der Renditen (die Rendite, zu der Anleger eine Anleihe ursprünglich erwerben). Angesichts der jüngsten Inflationsschocks und der Tatsache, dass die Haushaltsdefizite auf längere Sicht wahrscheinlich nicht tragbar sein werden, sollten sich Anleiheanleger auf die Abwärtsrisiken konzentrieren. Die These, dass Bond Vigilantes massive Verkaufswellen an den Märkten verursachen werden, wenn sie auf eine lockere Fiskalpolitik negativ reagieren, lässt sich jedoch nicht ohne Weiteres mit den schwachen globalen BIP-Wachstumserwartungen vereinbaren – in der Regel ist dies ein gutes Umfeld, um von den laufenden Renditen festverzinslicher Anlagen zu profitieren.

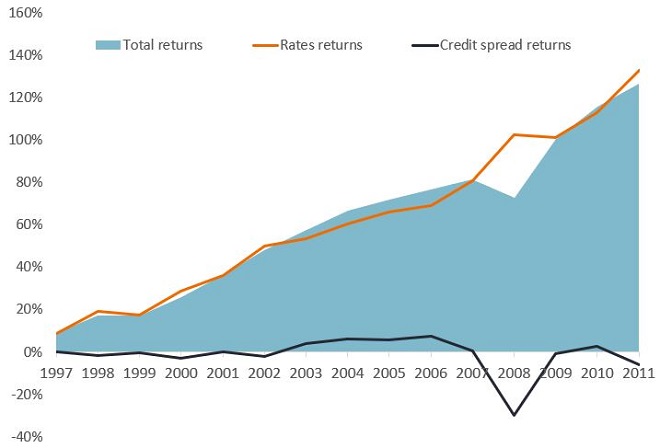

Vor der globalen Finanzkrise (GFC) stammte der größte Teil der Gesamtrenditen von IG-Unternehmensanleihen aus dem risikofreien Zinssatz, ergänzt durch einen kleinen Spread (der zur Rendite beiträgt), und die beiden Komponenten wirkten oft ausgleichend. Dies zeigt Abbildung 1, in der die Zinssätze in diesem Zeitraum für die Performance ausschlaggebend sind. Bei einer volatilen Entwicklung der Spreads wirkten die Gesamtrenditen ausgleichend, unterstützt durch den zugrunde liegenden risikofreien Zinssatz. Höhere Zinsen können daher dazu beitragen, die Volatilität der Wertentwicklung zu dämpfen. Da die Renditen nun wieder das Niveau von vor der globalen Finanzkrise erreicht haben, ist dies ein positives Umfeld für die Gesamtrenditen, wie es Anfang der 2000er Jahre zu beobachten war, als die Kreditspreads nicht viel zur Gesamtrendite beitrugen, die Gesamtrenditen aber dennoch hoch waren (Abbildung 1).

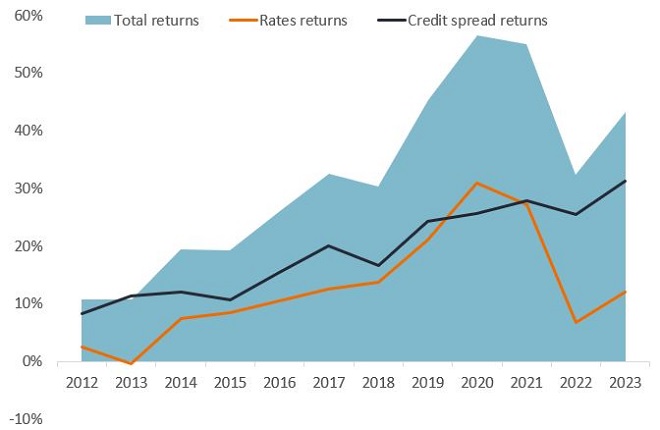

Nach der globalen Finanzkrise läuteten die Zentralbanken eine Welle der finanziellen Repression ein und stimulierten ihre Volkswirtschaften durch quantitative Lockerung oder Anleihekäufe. Das Ausgangsniveau der Renditen in diesem Jahrzehnt verhieß nichts Gutes für die künftige Wertentwicklung, und als sich die Kreditspreads ausweiteten, reichte der zugrunde liegende risikofreie Zinssatz nicht aus, um den Rückgang der Kurse auszugleichen. Da nur geringe Renditen zur Verfügung standen, mussten die Kreditspreads die Hauptarbeit leisten, um eine positive Performance zu erzielen (Abbildung 2). Nach der Pandemie, als sich die Zentralbanken darauf konzentrierten, die Inflation in Schach zu halten, entstand erneut ein Renditepolster2 .

Abbildung 1: Vor der finanziellen Repression (vor/während der globalen Finanzkrise) – Zinsen bestimmten die Gesamtrenditen

Quelle: Ertragsanalyse von Janus Henderson Investors auf der Grundlage des ICE BofA Global Corporate Index. Bei den Spreads handelt es sich um optionsbereinigte Spreads gegenüber Staatsanleihen, Stand: 30. November 2024.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

Abbildung 2: Nach der finanziellen Repression (nach der globalen Finanzkrise) – Spreads bestimmten die Gesamtrenditen

Quelle: Ertragsanalyse von Janus Henderson Investors auf der Grundlage des ICE BofA Global Corporate Index. Bei den Spreads handelt es sich um optionsbereinigte Spreads gegenüber Staatsanleihen, Stand: 30. November 2024. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

Anleihen sorgen wieder für Diversifizierung

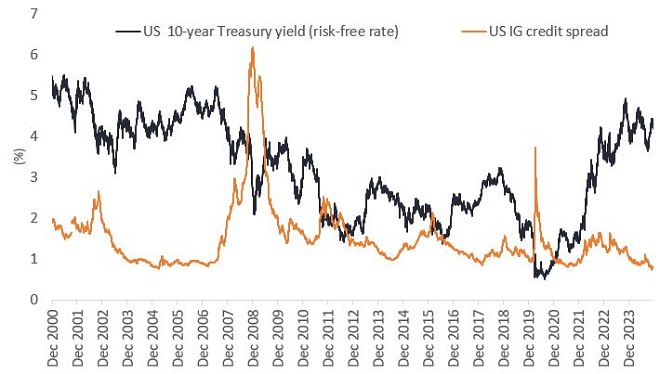

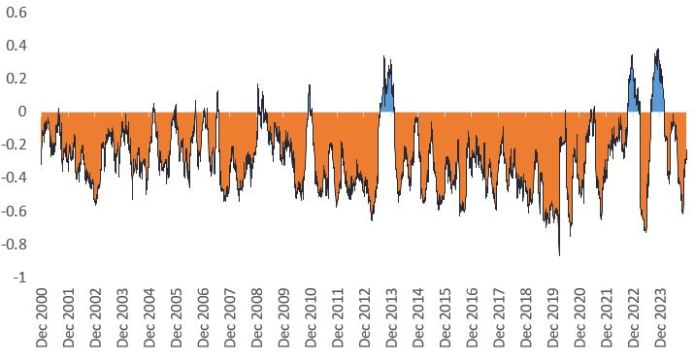

Vermögensverwalter können daher vom Diversifizierungspotenzial von Anleihen profitieren, da zwischen Anleihespreads und Zinssätzen wieder eine negative Korrelation besteht (Abbildung 3). Wie eine Analyse dieser Beziehung im Zeitverlauf zeigt, bestand eine positive Korrelation nur in Phasen mit einer umfassenden Rally oder Verkaufswelle, die alle Anlageklassen betraf (Abbildung 4). Im 4. Quartal 2022 und im 4. Quartal 2023 legten sowohl Aktien als auch Anleihen zu, da die Inflationsängste nachließen. Während des sogenannten Taper Tantrum im Jahr 2013 ließen Befürchtungen hinsichtlich der Marktliquidität die Kurse aller Anlageklasse sinken, bis sich ein neues Gleichgewicht einstellte. Die natürliche negative Korrelation zwischen den Zinssätzen und den Anleihespreads kommt wieder zum Tragen, was bedeutet, dass Anleger eine Kombination aus risikofreien (Zinssätzen) und risikoreichen Vermögenswerten (Kreditspreads) – d. h. eine IG-Anleihe – nutzen können, um die Diversifikation zu verbessern.

Abbildung 3: Zinsen (risikofreier Zinssatz) und Kreditspreads bewegen sich tendenziell in entgegengesetzte Richtungen

Abbildung 4: Die Korrelation zwischen Zinsen und Spreads ist wieder negativ

Quelle: Janus Henderson Investors, 2. Dezember 2024. ICE BofA US Corporate Index – optionsbereinigter Spread. Die Korrelation in Abbildung 4 ist die Korrelation zwischen den beiden Indizes in Abbildung 3. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

Ist die Rendite also die Rettung?

Die Wiederbelebung der „Animal Spirits“3 führte im Jahr 2024 zu Zuflüssen in IG-Unternehmensanleihen, was bedeutet, dass das Spreadrisiko eine bessere Performance erzielen wird als das Zinsrisiko. Die Frage, die sich den Anlegern immer wieder stellt, ist jedoch, ob es Spielraum für eine weitere Spreadverengung gibt. In der Zeit vor der finanziellen Repression sanken die Spreads von US-amerikanischen IG-Anleihen im Jahr 1997 bis auf ein Niveau von 57 Basispunkten4. Unserem Modell zufolge liegen die Spreads von IG-Anleihen in den USA jetzt bei etwa 88 Basispunkten5, wenn sie um Veränderungen in der Indexzusammensetzung hinsichtlich Bonität und Duration bereinigt werden. Die langfristige Wertentwicklung von Unternehmensanleihen wird in erster Linie von den Erträgen bestimmt, und dies galt insbesondere in den letzten zehn Jahren.

Trotz sinkender Zinsen bleiben die Gesamtrenditen attraktiv. Beispielsweise liegen die Renditen von Euro-IG-Anleihen im Vergleich zu den letzten zehn Jahren im 77. Perzentil, d. h. sie sind höher als 77% der in diesem Zeitraum beobachteten Renditen. Obwohl wir uns weltweit in einem Lockerungszyklus befinden, dürften die Zinsen im Vergleich zu den letzten 20 Jahren relativ hoch bleiben. Die meisten Unternehmen haben sich nicht übermäßig verschuldet, und die Fundamentaldaten im IG-Segment sind stabil geblieben. Der Verschuldungsgrad (Nettoverschuldung im Verhältnis zum EBIDTA) von europäischen und US-amerikanischen Nichtfinanzunternehmen liegt deutlich unter den während der Pandemie erreichten Höchstständen und verringert sich allmählich, während der Zinsdeckungsgrad dieser Unternehmen in letzter Zeit gestiegen ist6. Darüber hinaus nehmen europäische Nichtfinanzunternehmen 75% ihres Fremdkapitals in Form von variabel verzinslichen Bankkrediten7 auf, was zu einer Verbesserung ihrer Fundamentaldaten beitragen könnte, wenn die Europäische Zentralbank die Zinsen senkt.

Dennoch haben Mini-Zyklen in Sektoren mit stark fremdfinanzierten, anlagenintensiven Unternehmen wie europäischen Immobilienunternehmen, US-Banken und britischen Versorgern, Volatilität ausgelöst. Nach den Auswirkungen der Pandemie und Problemen bei den Lagerbeständen hatten die Anleger Schwierigkeiten, Vermögenswerte in den Bilanzen zu bewerten und zu extrapolieren, wie „normale“ Margen aussehen. Da die Zinsen voraussichtlich hoch bleiben werden, müssen aktive Anleger darauf achten, wo künftig Probleme entstehen könnten, wenn das idiosynkratische Risiko an die Anleihenmärkte zurückkehrt.

Rückgang der Streuung

Angesichts der allgemeinen Verengung der Spreads im Jahr 2024 hat die Streuung8 sowohl zwischen als auch innerhalb der Sektoren abgenommen. Die starke Nachfrage nach IG-Anleihen führte zu einer Outperformance der Sektoren mit den weitesten Spreads9. Bei US-Unternehmensanleihen liegen in Bezug auf die Streuung der Emittenten innerhalb eines Sektors nur drei (Medien, Kabelnetz- und Satellitenbetreiber sowie Krankenversicherungen) von 21 Sektoren im 50. Perzentil oder höher 10. Dies bedeutet, dass die Titelauswahl für die Performance im Jahr 2025 entscheidend sein wird.

Da eine steigende Flut bekanntlich alle Boote hebt, zahlte sich die Bevorzugung der Marktsegmente mit schwächerer Bonität im Jahr 2024 aus: Unternehmensanleihen mit einem Rating von CCC erzielten eine Outperformance. Die fehlende Differenzierung bei diesen Anleihen und innerhalb der Ratingkategorie BBB ist jedoch besorgniserregend. Für 2025 erwarten wir eine stärkere Streuung, da sich die einzelnen Volkswirtschaften zunehmend unterschiedlich entwickeln. Daher konzentrieren wir uns darauf, Titel mit besserer risikobereinigter Bewertung im IG-Bereich zu ermitteln und in Anleihen mit längerer Laufzeit zu investieren, um höhere Renditen zu erzielen, ohne das Beta eines Portfolios zu verändern. Dazu zählen beispielsweise defensive Unternehmensanleihen wie Titel globaler multinationaler Unternehmen mit Sitz in Europa und Tätigkeit in Wirtschaftsbereichen, die von einem langsameren Wachstum möglicherweise weniger stark betroffen sind, wie z. B. Versorger, TMT (Technologie, Medien und Telekommunikation) und nichtzyklische Konsumgüter. Wie bereits erwähnt, ist ein starkes Wirtschaftswachstum keine Voraussetzung für eine attraktive Performance – da die Anleiherenditen sinken, wenn die Zinsen gesenkt werden, können Anleihen Kapitalgewinne generieren.

Das Ausgangsniveau der Renditen ist daher wichtig, um die langfristige Performance zu bestimmen. Auch wenn sich die Kreditspreads ausweiten könnten, dürfte das Jahr 2025 für die Gesamtrendite von Unternehmensanleihen insgesamt ein positives Umfeld bieten, insbesondere wenn sich die Inflationsdynamik weiter verbessert. Mit dem Rückgang der Inflation ist die negative Korrelation zwischen Anleihen und Risikoanlagen wieder zutage getreten. Anleger könnten von dieser Diversifikation profitieren, indem sie defensive IG-Unternehmensanleihen erwerben.

Fußnoten

1 Quelle: IWF, World Economic Outlook, Oktober 2024.

2 Das Renditepolster ist definiert als die Rendite eines Wertpapiers dividiert durch seine Duration. Es repräsentiert einen gängigen Ansatz, bei dem die Anleiherendite als Puffer betrachtet wird, der Anleiheinvestoren vor den potenziellen negativen Auswirkungen des Durationsrisikos schützt. Das Renditepolster kann dazu beitragen, Verluste aus fallenden Anleihekursen zu mindern, falls die Renditen steigen sollten.

3 Animal Spirits: Ein vom Ökonomen John Maynard Keynes geprägter Begriff, der sich auf die emotionalen Faktoren bezieht, die das menschliche Verhalten beeinflussen, und auf die Auswirkungen, die dies auf Märkte und die Wirtschaft haben kann. Wird oft verwendet, um Zuversicht oder Überschwang zu beschreiben.

4 Quelle: Morgan Stanley. 26. November 2024. Der Spread wurde entsprechend dem heutigen Rating-Mix angepasst.

5 Quelle: Janus Henderson Investors, 3. Dezember 2024, gemäß dem ICE BofA Global Corporate Index mit einer auf 6 Jahre angepassten Duration.

6 Quelle: FactSet, Goldman Sachs Global Investment Research, 4. Oktober 2024.

7 Quelle: Morgan Stanley. 26. November 2024.

8 Die Streuung beschreibt das Ausmaß, in dem eine Verteilung von Datenpunkten gedehnt oder gestaucht wird. Wenn sich die Datenpunkte um bestimmte Werte gruppieren, ist die Streuung gering. Wenn sie weiter verteilt sind, ist die Streuung hoch. 9 Quelle: BNP Paribas, 4. Oktober 2024.

10 Quelle: Bloomberg, Barclays Research, 22. November 2024. Hinweis: Die Spanne basiert auf monatlichen Daten seit 2010.

Glossar

Die Rendite zehnjähriger Treasuries ist der Zinssatz auf US-Staatsanleihen, die in zehn Jahren ab Kaufdatum fällig werden.

Animalische Instinkte: Ein vom Wirtschaftswissenschaftler John Maynard Keynes geprägter Begriff, der sich auf die emotionalen Faktoren bezieht, die das menschliche Verhalten beeinflussen, und auf die Auswirkungen, die dies auf Märkte und die Wirtschaft haben kann. Wird oft verwendet, um Zuversicht oder Überschwang zu beschreiben.

Ein Basispunkt (Bp) entspricht 1/100 eines Prozentpunktes. 1 Bp = 0,01 %, 100 Bp = 1 %.

Bilanz: Ein Rechnungsabschluss, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt zusammenfasst. Die einzelnen Teile vermitteln den Anlegern ein Bild, was das Unternehmen besitzt und schuldet, sowie der von den Aktionären investierten Beträge. Die Bezeichnung Bilanz ergibt sich aus der Buchhaltungsgleichung: Aktiva = Passiva + Eigenkapital.

Bond Vigilantes: Ein Bond Vigilante ist ein Anleger am Anleihemarkt, der gegen eine als inflationsfördernd geltende Geld- oder Fiskalpolitik protestiert, indem er Anleihen verkauft, sodass deren Renditen steigen.

Haushaltsdefizit: Ein Haushaltsdefizit entsteht, wenn eine Regierung mehr ausgibt, als sie durch Steuern und andere Einkünfte einnimmt. Um die Differenz auszugleichen, leiht sich die Regierung Geld, was als „Nettokreditaufnahme des öffentlichen Sektors“ oder Defizit bezeichnet wird.

Korrelation: Wie verhalten sich die Preisbewegungen zweier Variablen (z.B. Aktien- oder Fondsrenditen) im Verhältnis zueinander. Eine Korrelation von +1,0 bedeutet, dass sich beide Variablen in dieselbe Richtung bewegen. Bei einer Korrelation von -1,0 bewegen sie sich in entgegengesetzte Richtungen. Ein Wert nahe Null deutet auf eine schwache oder nicht vorhandene Beziehung zwischen den beiden Variablen hin.

Unternehmensanleihe: Eine Anleihe, die von einem Unternehmen begeben wird. Anleihen bieten Anlegern eine Rendite in Form von regelmäßigen Zahlungen und der letztlichen Rückzahlung des ursprünglich bei der Emission investierten Geldes am Fälligkeitstag.

Fundamentaldaten des Unternehmens: Die Fundamentaldaten eines Unternehmens sind die quantitativen und qualitativen Informationen, die die finanzielle und wirtschaftliche Lage eines Unternehmens widerspiegeln. Bei der Fundamentalanalyse werden diese Informationen verwendet, um das Wachstumspotenzial, die Rentabilität und die finanzielle Gesundheit eines Unternehmens zu bewerten.

Kredit: Ein Kredit wird im Allgemeinen als eine Vereinbarung zwischen einem Kreditgeber und einem Kreditnehmer definiert. Der Begriff wird häufig im engeren Sinne für Unternehmenskredite verwendet, die die Form von Unternehmensanleihen, Darlehen oder anderen festverzinslichen Anlageklassen annehmen können.

Kreditspread: Der Renditeunterschied zwischen Wertpapieren mit ähnlicher Laufzeit, aber unterschiedlicher Bonität; wird häufig zur Beschreibung des Renditeunterschieds zwischen Unternehmensanleihen und Staatsanleihen verwendet. Eine Ausweitung der Spreads deutet im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmenskreditnehmern hin, während eine Verengung auf eine Verbesserung hindeutet.

Zyklische Aktien: Unternehmen, die diskretionäre Konsumgüter (z. B. Autos) verkaufen, oder Branchen, die sehr empfindlich auf Veränderungen in der Wirtschaft reagieren (z. B. Bergbau).

Die Streuung beschreibt das Ausmaß, in dem eine Verteilung von Datenpunkten gedehnt oder gestaucht wird. Wenn sich die Datenpunkte um bestimmte Werte gruppieren, ist die Streuung gering. Wenn sie weiter verteilt sind, ist die Streuung hoch.

Diversifizierung: Methode zur Risikostreuung durch Mischung verschiedener Arten von Vermögenswerten/Anlageklassen in einem Portfolio unter der Annahme, dass sich diese Vermögenswerte in jedem gegebenen Szenario unterschiedlich verhalten. Vermögenswerte mit geringer Korrelation sollten den größten Diversifizierungseffekt bieten.

Duration: Die Duration kann messen, wie lange es in Jahren dauert, bis ein Anleger den Preis einer Anleihe durch die gesamten Cashflows der Anleihe zurückgezahlt hat. Die Duration kann auch die Sensitivität des Kurses einer Anleihe oder eines festverzinslichen Portfolios gegenüber Zinsänderungen messen. Je länger die Duration einer Anleihe ist, desto höher ist ihre Sensitivität gegenüber Zinsänderungen und umgekehrt. "Going Short Duration" bezieht sich auf die Reduzierung der durchschnittlichen Duration eines Portfolios, während "Going Long Duration" sich auf die Verlängerung der durchschnittlichen Duration eines Portfolios bezieht.

Wirtschaftliche Fragmentierung: Die wirtschaftliche Fragmentierung ist eine politisch motivierte Umkehrung der weltweiten wirtschaftlichen Integration. Sie kann durch strategische Erwägungen wie nationale oder wirtschaftliche Sicherheit oder den Wunsch, die Abhängigkeit von anderen Ländern zu verringern, verursacht werden.

Finanzielle Repression: Finanzielle Repression bezieht sich auf staatliche Maßnahmen, die zu künstlich niedrigen Zinssätzen oder geringeren Kapitalrenditen führen, oft um die Kosten für die Staatsverschuldung zu senken. Zu diesen Maßnahmen gehören die Kontrolle des Zinsniveaus, die Einführung von Kapitalkontrollen und die Verpflichtung von Institutionen, Staatsanleihen im Bestand zu halten. Im Wesentlichen handelt es sich um eine Strategie mit dem Ziel, dem Staat auf Kosten der Sparer und Anleger Mittel zuzuführen.

Fiskalische Impulse: Ein fiskalischer Impuls ist ein Maß für die Auswirkungen der Fiskalpolitik einer Regierung auf die Wirtschaft im Laufe des Konjunkturzyklus.

Variabel verzinslich: Ein variabler Zinssatz ist ein Zinssatz, der sich während der Laufzeit der Schuldverschreibung ändert. Er ist in der Regel an einen Referenzzinssatz wie die US Prime Rate oder die SOFR gebunden.

Bruttoinlandsprodukt (BIP): Der Wert aller in einem Land während eines bestimmten Zeitraums (üblicherweise ein Quartal oder ein Jahr) produzierten Waren und Dienstleistungen. Wenn das BIP steigt, geben die Menschen mehr aus und die Unternehmen expandieren möglicherweise und umgekehrt. Das BIP ist ein allgemeiner Maßstab für die Größe und Gesundheit der Wirtschaft eines Landes und kann zum Vergleich verschiedener Volkswirtschaften verwendet werden.

Idiosynkratisches Risiko: Faktoren, die spezifisch für ein bestimmtes Unternehmen sind und kaum oder gar nicht mit dem Marktrisiko korrelieren.

Inflation: Rate, mit der die Preise für Waren und Dienstleistungen in einer Volkswirtschaft steigen. Der Verbraucherpreisindex (VPI) und der Einzelhandelspreisindex (RPI) sind zwei gängige Messgrößen. Gegenteil von Deflation.

Zinsdeckungsgrad: Der Zinsdeckungsgrad ist ein Maß dafür, wie gut ein Unternehmen die fälligen Zinsen für ausstehende Schulden zahlen kann. Die Kennzahl wird ermittelt, indem der Gewinn eines Unternehmens vor Zinsen und Steuern (EBIT) durch seinen Zinsaufwand während eines bestimmten Zeitraums geteilt wird.

Investment Grade: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Leverage: Leverage ist ein austauschbarer Begriff für Gearing: das Verhältnis des Fremdkapitals (Schulden) eines Unternehmens zum Wert seiner Stammaktien (Eigenkapital); es kann auch auf andere Weise ausgedrückt werden, beispielsweise als Nettoverschuldung als Vielfaches des Gewinns, typischerweise Nettoverschuldung/EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen). Eine höhere Leverage ist gleichbedeutend mit einer höheren Verschuldung.

Geldpolitik: Die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Zu den geldpolitischen Instrumenten gehören die Festsetzung von Zinssätzen und die Kontrolle der Geldmenge. Unter monetären Anreizen versteht man, dass eine Zentralbank die Geldmenge erhöht und die Kreditkosten senkt. Unter geldpolitischer Straffung versteht man Maßnahmen der Zentralbanken, die darauf abzielen, die Inflation einzudämmen und das Wirtschaftswachstum durch Erhöhung der Zinssätze und Reduzierung der Geldmenge zu bremsen.

Quantitative Lockerung: Der Begriff bezeichnet eine unkonventionelle Geldpolitik, die von den Zentralbanken zur wirtschaftlichen Stimulierung eingesetzt wird, indem sie die Geldmenge im Bankensystem insgesamt erhöht.

Risikofreier Zinssatz: Die Rendite einer Anlage mit theoretisch null Risiko. Die Benchmark für den risikofreien Zinssatz variiert zwischen den Ländern. In den USA wird beispielsweise häufig die Rendite eines dreimonatigen US-Schatzwechsels (einem kurzfristigen Geldmarktinstrument) verwendet.

Risikoprämie: die zusätzliche Rendite, die von einer Anlage über den risikofreien Zinssatz hinaus erwartet wird. Je riskanter eine Anlage ist, desto höher ist ihre Risikoprämie, um die Anleger für das zusätzliche Risiko zu entschädigen.

Spreadverengung: Eine Spreadverengung liegt vor, wenn die Renditeunterschiede zwischen Staatsanleihen und anderen Anleihen mit gleicher Laufzeit abnehmen. Dies kann für Unternehmensanleihen, Schwellenländeranleihen und hochverzinsliche Bankkredite von Vorteil sein.

Taper Tantrum: Das Taper Tantrum war ein Finanzereignis, das sich im Jahr 2013 ereignete, als die US-Notenbank (Fed) Pläne zur Reduzierung ihrer Anleihekäufe ankündigte. Die Ankündigung führte zu einer starken Verkaufswelle an den Anleihemärkten (drastischer Anstieg der Renditen) und einem Anstieg der Volatilität in verschiedenen Anlageklassen. Diese Entwicklung endete im September 2013.

Gesamtrendite: Die Gesamtrendite ist der Wert, den ein Anleger über einen bestimmten Zeitraum, in der Regel ein Jahr, mit einem Wertpapier verdient, wenn alle Ausschüttungen reinvestiert werden.

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz. Bei einer Anleihe wird sie berechnet, indem die Kuponzahlung durch den aktuellen Anleihekurs geteilt wird. Die Rendite bis zur Fälligkeit (YTM) einer Anleihe ist die Rendite eines Benchmark-Wertpapiers, wie z. B. einer Staatsanleihe, zuzüglich eines Spreads über dem risikofreien Zinssatz. Der Spread entschädigt die Anleger für das zusätzliche Risiko der Anleihe.

Die Renditekurve bildet die Renditen (Verzinsung) von Anleihen gleicher Bonität, aber unterschiedlicher Fälligkeit ab. Typischerweise weisen Anleihen mit längeren Laufzeiten höhere Renditen auf.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Fragmentierung der Weltwirtschaft nimmt zu, was an Unterschieden in der Geldpolitik und bei den Wachstumsraten deutlich wird. Handelskonflikte und politische Veränderungen verschärfen diese Entwicklung zusätzlich.

- Dies gibt Anlass zu Besorgnis über das globale Wachstum und schafft gleichzeitig Gelegenheiten, von Kursverzerrungen am Anleihemarkt zu profitieren. Für Anleger am Markt für Unternehmensanleihen ist ein starkes Wirtschaftswachstum keine Voraussetzung für attraktive Gesamtrenditen, und da die Renditen von Anleihen mit Investment-Grade-Rating (IG) wieder das Niveau von vor der globalen Finanzkrise erreicht haben, könnte dies ein positives Umfeld für die Wertentwicklung sein.

- Bei IG-Unternehmensanleihen spricht eine mangelnde Renditestreuung für einen aktiven Ansatz zur Ermittlung der richtigen Anleihen. Mit dem Rückgang der Inflation ist die negative Korrelation zwischen Anleihen und Aktien wieder zutage getreten, und Anleger könnten von diesem Diversifizierungspotenzial profitieren, indem sie in defensive IG-Unternehmensanleihen investieren.