Drei falsche Mythen rund um europäische besicherte Schuldtitel (CLOs)

Colin Fleury, Head of Secured Credit, erläutert, warum sich die Mythen, die über diese Assetklasse existieren, als falsch entlarven, wenn man versteht, wie CLOs strukturiert sind und welchen Beitrag sie zur tatsächlichen Performance leisten – sowohl in schwierigen Phasen als auch auf langfristige Sicht.

12 Minuten Lesezeit

Zentrale Erkenntnisse:

- Besicherte Schuldtitel (CLOs) sind nicht „komplex“, sondern bieten eine vereinfachte und strukturierte Möglichkeit, in einen diversifizierten Kreditpool zu investieren. Sie bieten nicht nur klare Transparenz, sondern ebenso ein maßgeschneidertes Risikomanagement durch Kredittranchen mit unterschiedlicher Rangigkeit. Ihre Ausgestaltung und aufsichtsrechtliche Kontrolle verbessern die Transparenz und verringern das Anlagerisiko.

- Die historische relative Widerstandsfähigkeit und Liquidität von CLOs in Stressphasen, das langfristige Marktwachstum und die aufsichtsrechtlichen Verbesserungen widerlegen die falsche Vorstellung, dass diese Strukturen risikoreich und illiquide wären.

- Für ein diversifiziertes Festzinsportfolio, das höhere Renditen ohne übermäßiges Risiko anstrebt, sind AAA-CLOs eine überzeugende Option. Wenn Sie die Struktur, die Performancehistorie und das regulatorische Umfeld von CLOs verstehen, können Sie als Anleger ihr Vertrauen in diese Assetklasse stärken, um ihre Vorteile zu nutzen.

Die globale Finanzkrise hat ein Stigma hinterlassen, das die globalen Verbriefungsmärkte als „komplex“, „illiquide“ und „riskant“ überschattet. CLOs sind nicht immun gegen diese Wahrnehmung, die bei einigen Anlegern vorherrscht. Ein näherer Blick darauf, wie CLOs strukturiert sind und welchen Beitrag sie zur tatsächlichen historischen Performance leisten, hilft dabei, diese Mythen aus dem Weg zu räumen. Denn es zeigt sich, dass CLO-Strukturen robust sind und attraktive Renditen für ein Festzinsportfolio liefern. Wie schon in einer früheren Serie über den europäischen Verbriefungssektor bewerten wir diese Mythen in Bezug auf AAA-CLOs, dem hochwertigsten Segment der Anlageklasse, zu dem Anleger Zugriff haben.

Komplex?

CLOs sind vergleichbar mit einer kleinen Bank

Auch wenn die Verbriefung für nicht fachkundige Personen eine zusätzliche Komplexitätsebene mit sich bringt, glauben wir, dass die meisten Anleger mit etwas Aufklärung den Prozess und die Strukturen recht einfach finden könnten. Einfach ausgedrückt: Während Unternehmensanleihen Zugang zu einem einzigen Kredit und einem einzigen Kreditnehmer bieten, bietet die Verbriefung den Anlegern Zugang zu einem diversifizierten Pool von Krediten und Kreditnehmern. Erfahrene institutionelle Manager, von denen es derzeit 67 in Europa[1] gibt, selektieren, überwachen die Wertentwicklung und verwalten die Kredite in einem CLO. Es gibt relativ standardisierte und strenge Kontrollen über die Art und Vielfalt der Kredite, die gehalten werden können. Wertpapiere, die von einem CLO ausgegeben werden, werden in Klassen – oder Tranchen – eingeteilt und nach ihrer Bonität innerhalb einer Verbriefungsstruktur eingestuft. Die Anleger können dann Wertpapiere in der Tranche erwerben, die ihrer Risikopräferenz entspricht.

In so mancher Hinsicht sind Verbriefungen leichter zu verstehen als den Versuch zu unternehmen, die Komplexität der Unternehmensstrategie und -führung zu analysieren. Zum Beispiel kann man sich ein CLO – ein Portfolio von breit syndizierten Unternehmenskrediten mit einem Rating unterhalb des Investment-Grade-Ratings (IG), die verbrieft wurden – analog zu einer Mini-Bank (als Aggregator von Krediten) vorstellen, aber mit mehreren entscheidenden Vorteilen:

- Die Anleger haben Einblick in jeden Kredit, der sich im CLO-Sicherheitenpool befindet, was bei den Kreditbüchern der Banken nicht der Fall ist.

- Wenn die Banken in Schwierigkeiten geraten, liegt das oft an mangelndem Zugang zu Finanzmitteln, während bei Verbriefungen die Bedingungen für Aktiva und Passiva aufeinander abgestimmt sind.

- Während die Auswirkungen von Zinsänderungen auf die Aktiva und Passiva der Banken oft unklar sind, gehen Verbriefungsstrukturen keine wesentlichen Zinsrisiken ein.

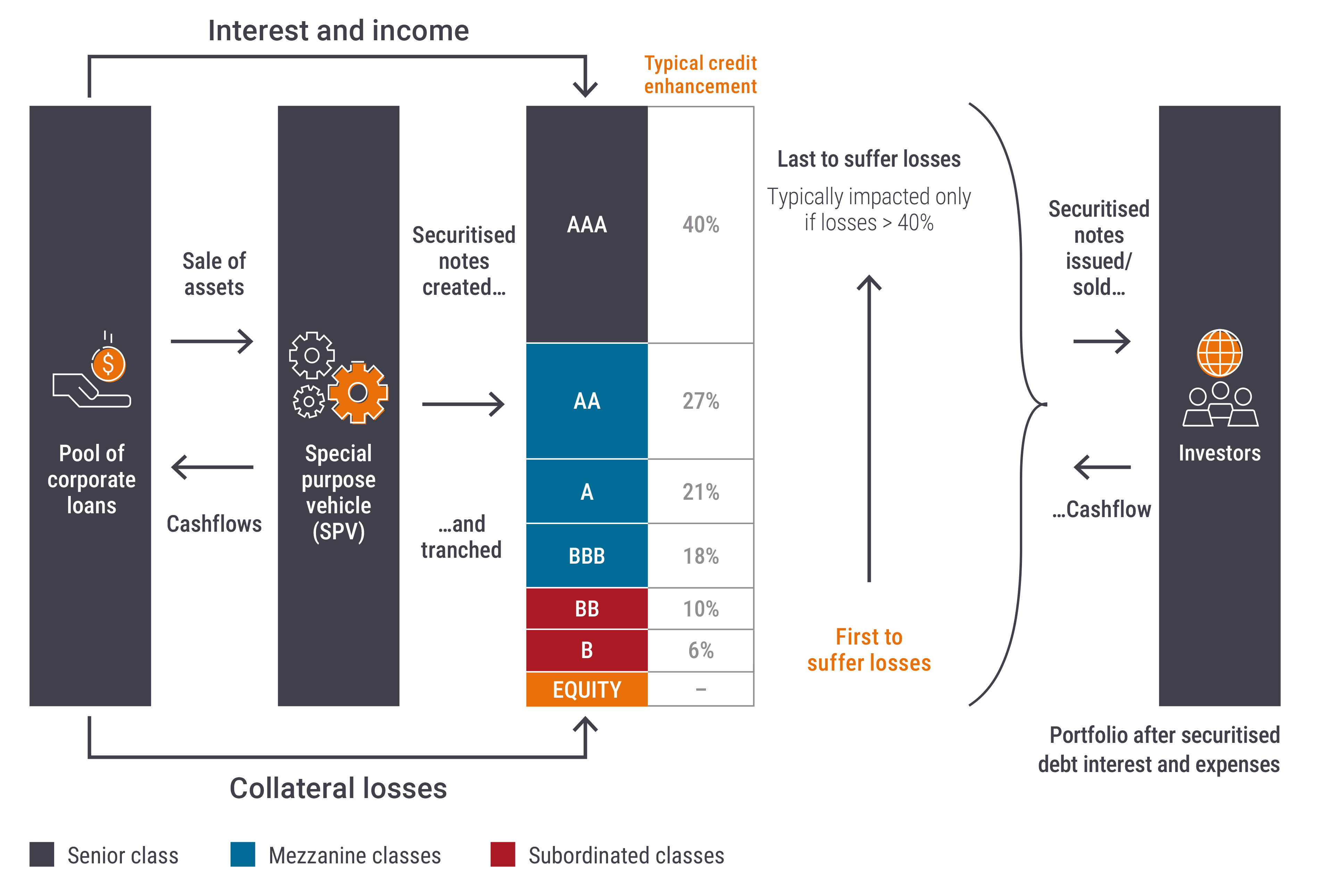

Abbildung 1: CLO-Struktur nutzt Risikopuffer (Credit Enhancemet) zur Verbesserung der Kreditqualität

Quelle: Janus Henderson Investors. Nur zur Veranschaulichung. Risikopuffer (Credit Enhancement): Wird bei Verbriefungen verwendet, um die Kreditqualität und die Ratings der Schuldtranchen zu verbessern. Die Prozentangaben enthalten einen geringen Überschuss-Spread, das heißt, die Nettoeinnahmen aus dem Kreditportfolio nach Zahlung der Zinsen für verbriefte Verbindlichkeiten und der operativen Kosten. Dieser Betrag wird bei Bedarf von den Aktionären umleitet, um Portfolioverluste auszugleichen.

Sollte ein Kredit ausfallen, werden etwaige Verluste von unten nach oben in der CLO-Struktur verteilt, beginnend mit dem Eigenkapital. Jede weitere Tranche bietet Schutz vor Portfolioverlusten bei vorrangigen Kredit-Tranchen. In der Regel müssen die Portfolioverluste über 40% liegen, bevor die vorrangigsten Anleihen mit AAA-Rating betroffen sind (Abbildung 1). Die Kredite in einem CLO-Portfolio sind ebenfalls besichert. Die Art der Sicherheit und die Rückzahlung nach einem Zahlungsausfall können zwar variieren, aber die Geschichte zeigt, dass die durchschnittlichen Rückzahlungen in der Regel mehr als 60% betragen[2]. Dies deutet darauf hin, dass alle Kredite in einem typischen CLO-Portfolio ausfallen könnten und die AAA-Anleihen dennoch vollständig zurückgezahlt werden. Dies ist zwar nur ein Beispiel, zeigt aber die inhärenten strukturellen Schutzmechanismen (oder Risikopuffer) gegen Verluste bei AAA-CLOs.

Was die Transparenz der zugrundeliegenden Sicherheiten betrifft, so hat sich diese mit der Einführung der Europäischen Verordnung über verbriefte Wertpapiere (EUSR) im Jahr 2019 nach der globalen Finanzkrise ebenfalls verbessert. Es wurden klare Richtlinien für die Erstellung von Daten auf Kreditebene in standardisierten Formaten eingeführt. Die EUSR schreibt vor, welche Informationen in welcher Form zur Verfügung gestellt werden sollten und schreibt detailliert vor, welche spezifischen Dokumente und Daten. Außerdem müssen Anleger die bereitgestellten Informationen sowohl vor der Investition als auch laufend analysieren.

Zugrundeliegende Kredite sind vergleichbar mit Hochzinsanleihen

Während die einem CLO zugrundeliegenden Kredite oft als „fremdfinanziert“ bezeichnet werden, bezieht sich dies auf die Hochzins- oder Sub-Investment-Grade-Qualität des Schuldners und nicht auf die tatsächliche Fremdfinanzierung in einer CLO-Struktur. Dabei handelt es sich um Kredite an große Unternehmen, deren Unternehmenswert in der Regel über 1 Mrd. Euro liegt und oft ein Vielfaches davon beträgt. Die Unternehmen, die sich über Kredite finanzieren, unterscheiden sich im Allgemeinen nicht von den Unternehmen, die sich über Hochzinsanleihen finanzieren. Tatsächlich haben einzelne Unternehmen in vielen Fällen sowohl Hochzinsanleihen als auch Kreditpapiere ausgegeben. Es handelt sich dabei nicht um „esoterische“ Unternehmen, sondern oft um bekannte Emittenten, die sich sowohl auf dem Kredit- als auch auf dem Hochzinsmarkt finanzieren (Abbildung 2).

Abbildung 2: Beispielunternehmen mit Krediten in europäischen CLOs

| Kreditnehmer | Sektor | Europäische CLO-Bestände (%) | Europäischer Hochzinsindex (%) |

| Aktion | Einzelhandel | 1,0 | 0,0 |

| Ziggo | Medien | 0,9 | 0,9 |

| Virgin Media | Medien | 0,9 | 1,7 |

| Masorange | Telekommunikation | 0,9 | 0,0 |

| Verisure | Sicherheitsdienste | 0,9 | 1,3 |

| Ineos Quattro | Chemie | 0,8 | 0,5 |

Quelle: Janus Henderson Investors, Stand: 20. Dezember 2024.

Hinweis: Verweise auf einzelne Wertpapiere stellen keine Empfehlung zum Kauf, Verkauf oder Halten von Wertpapieren, Anlagestrategien oder Marktsektoren dar und sollten nicht als rentierlich angesehen werden. Janus Henderson Investors, seine Berater oder Mitarbeiter halten möglicherweise eine Position in den genannten Wertpapieren. Die Verwendung von Namen, Marken oder Logos Dritter dient nur zur Veranschaulichung und impliziert weder eine Verbindung zwischen einem Dritten und Janus Henderson Investor noch eine Billigung oder Empfehlung durch einen oder von einem Dritten. Sofern nicht anders angegeben ist, sind die Marken ausschließliches Eigentum der jeweiligen Inhaber.

Der Hochzinsindex bezieht sich auf den ICE BofA European Currency Non-Financial High Yield 2% Constrained Index. Europäische CLO-Bestände Quelle: IntexCalc.

Das Verständnis der Ähnlichkeit zwischen den zugrundeliegenden CLO-Krediten und Hochzinsanleihen kann Anlegern, die bereits mit Hochzinspapieren vertraut sind, den Übergang zu Investitionen in CLOs erleichtern. Die vergleichbare Größe und das vergleichbare Emittentenprofil des europäischen Leveraged Loan-Marktes mit jenen des Hochzinsmarktes deuten darauf hin, dass CLOs eine vertraute, aber dennoch eigenständige Anlagemöglichkeit mit dem Vorteil eines maßgeschneiderten Risikoengagements bieten, wie z. B. Schuldtitel mit AAA-Rating.

Illiquide?

Angesichts der Tatsache, dass die globale Finanzkrise zu falschen Vorstellungen über verbriefte Schuldtitel im Allgemeinen geführt hat und diese seitdem als „illiquide“ und „riskant“ stigmatisiert sind, werden CLOs mitunter schnell in diese Schublade gesteckt. Der europäische CLO-Markt selbst ist jedoch bedeutend und liquide, und seine Größe beläuft sich etwa auf 60% der Größe des europäischen Hochzinsmarktes[3]. Ein genauerer Blick auf die historischen Ausfälle und die Performance in volatileren Marktphasen und schneller Erholungsphasen stellt dies infrage. Als aktiver Investor in CLOs seit mehr als 15 Jahren wissen wir aus Erfahrung, dass auch die Liquidität weitaus besser ist, als es viele glauben.

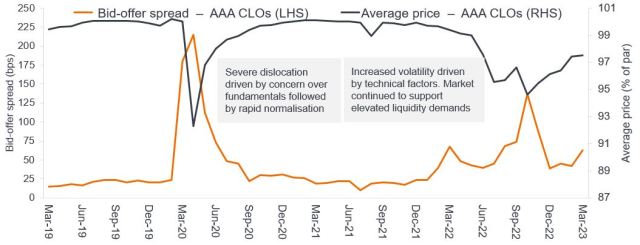

Die LDI-Krise[4] (Liability-Driven Investment) im Jahr 2022 hat dies bestätigt, als innerhalb eines kurzen Zeitraums AAA-CLOs[5] im Wert von rund 3,3 Mrd. Euro gehandelt wurden. Das eigentliche Liquiditätskriterium ist jedoch die Fähigkeit, Mittel effizient und ohne übermäßige Kosten zu beschaffen. Im Oktober 2022, auf dem Höhepunkt der LDI-Krise, betrugen die durchschnittlichen Liquiditätskosten für AAA-CLOs - die Differenz zwischen Geld- und Briefkurs für eine bestimmte Anleihe oder die Geld-Brief-Spanne - rund 1,4 %, und das vor dem Hintergrund eines durchschnittlichen Rückgangs der Kassakurse um 5 % (Abbildung 3). Obwohl sowohl bei den Geld/Brief-Spannen als auch bei den Kursen die Auswirkungen dieser Volumina spürbar waren, blieben die Märkte intakt und die Kurse blieben im angemessenen Rahmen. Auch die Marktbedingungen normalisierten sich danach schnell. Dies zeigt, dass viel Liquidität, Markttransparenz und ein minimales Ausfallrisiko bei AAA-CLOs zu einer schnellen Erholung beitragen können.

Abbildung 3: Aktiver CLO-Markt während der Marktvolatilität, mit rascher Normalisierung der Liquiditätskosten

Quelle: Janus Henderson Investors, JP Morgan, Stand: März 2023. Es gibt keine Garantie dafür, dass sich die Trends der Vergangenheit fortsetzen werden.

Riskant?

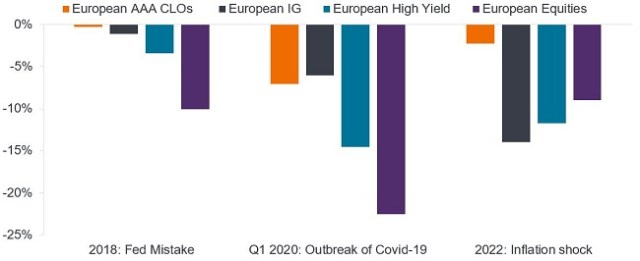

Auch wenn die Annahmen im Zusammenhang mit der globalen Finanzkrise das Stigma hinterlassen haben, dass verbriefte Anlagen – einschließlich CLOs – riskant sind, kann dies mit Blick auf ihre historische Performance widerlegt werden. In volatilen Märkten, wie z. B. bei dem Fehlgriff der Fed mit dem Zinsschritt im Jahr 2018, während der Corona-Pandemie ab dem 1. Quartal 2020 und aufgrund der Zinssteigerungen im Jahr 2022, erzielten AAA-CLOs Gesamtrenditen, die denen von IG-Krediten entsprachen oder diese übertrafen (Abbildung 4). Bei AAA-CLOs fallen die Rücksetzer in der Regel kürzer und weniger ausgeprägt aus als bei traditionellen Unternehmenskrediten, wie Abbildung 5 zeigt. AAA-CLOs verzeichneten während des Zinsschritts 2018 nur minimale Rückgänge und eine rasche Erholung nach der Corona-Pandemie, während die Erholung bei IG-Krediten etwas länger dauerte. Im Jahr 2022 war der Rücksetzer bei AAA-CLOs geringer und die Erholung erfolgte schneller, was teilweise auf den variablen Zinssatz zurückzuführen ist, im Gegensatz zu den schwerwiegenden und dauerhaften Auswirkungen auf die zinssensitiveren Euro-Investment-Grade-Papiere, die sich noch nicht erholt haben.

Abbildung 4: Minimales Abwärtsrisiko bei AAA CLOs

Quelle: Janus Henderson Investors, JP Morgan, Citi, Bloomberg. EUR-Renditen. Europäische AAA-CLOs: JP Morgan Europäischer AAA CLO Index. Europäische IG-Anleihen: ICE BofA Euro Corporate Bond Index. Europäische Hochzinsanleihen: ICE BofA European Currency Non-Financial High Yield 2% Constrained Ind. Europäische Aktien: MSCI Europe.

Hinweis: Die orangefarbenen oder schwarzen Balken markieren den Drawdown-Punkt von der vorherigen Hochwassermarke. Wenn diese Balken verschwinden (Null erreichen), hat die Anlageklasse die Renditen bis zu diesem Höchststand zurückverfolgt. die Zeiträume 2018 und 2022 entsprechen den Renditen eines Kalenderjahres. Nur zur Veranschaulichung. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Abbildung 5: Geringe und kurze Rücksetzer im Vergleich zu traditionellen Unternehmenskrediten

Quelle: Janus Henderson Investors, Bloomberg, JP Morgan, Stand: 31. Oktober 2024.

Hinweis: Diagramm mit kumulativen Drawdowns. JPM AAA CLO Index: JP Morgan European AAA CLOIE Index. Europäischer IG-Index: ICE BofA Euro Corporate Bond Index. Drawdown-Renditen vom 31. Dezember 2017 bis 31. Oktober 2024. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

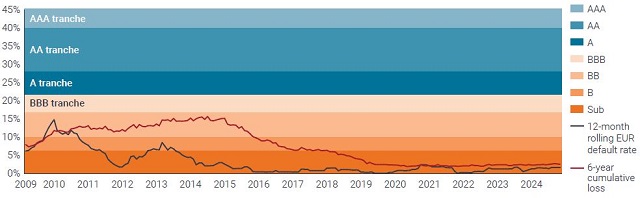

Selbst durch die makroökonomischen Verwerfungen während der globalen Finanzkrise gab es in Europa nie einen Ausfall bei einer mit A, AA oder AAA bewerteten CLO-Schuldtiteltranche (und übrigens auch nur einen Verlust von 0,2% bei CLOs mit A-Rating in den USA - siehe Abbildung 8). Abbildung 6 veranschaulicht, warum. Sie zeigt die typische Rangfolge der verschiedenen Schuldentranchen in einem europäischen CLO. Dem gegenüber stehen die historischen rollierenden Ausfallraten unterhalb der Investment-Grade-Kategorie und die geschätzten kumulativen Verluste (unter der Annahme, dass nach einem Kreditausfall eine Erlösquote von 60 % erreicht wird). Die kumulativen Verluste erreichen einen Höchststand von fast 16 % und liegen damit deutlich unter dem Niveau, das erforderlich ist, um den Wert einer typischen A-Tranche zu beeinflussen.

Selbst in einem Umfeld mit hohen Ausfallraten haben strukturelle Schutzmechanismen in CLOs - wie die Erfassung überschüssiger Spreads, wenn dies erforderlich ist, um die Auswirkungen von Kreditausfällen im Portfolio aufzufangen, und Covenants (oder Trigger), die die Kapitalrückflüsse kontrollieren - dazu beigetragen, die Verluste bei Tranchen mit BBB- und BB-Rating erheblich zu reduzieren. Bei einem Risikopuffer von 40% für einen typischen AAA-CLO würde dies auch bedeuten, dass Verluste von mehr als dem Zweieinhalbfachen des Spitzenwerts in der globalen Finanzkrise erforderlich sind, um einen potenziellen Verlust bei einem AAA-CLO entstehen zu lassen.

Abbildung 6: Historische kumulierte Kreditverluste vs. Schutz der CLO-Tranche

Quelle: Credit Suisse/UBS, Stand 31. Oktober 2024: Verlustquote berechnet auf der Grundlage kumulierter Ausfälle und einer Rückzahlungsquote von 60%. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen. Nur zur Veranschaulichung.

Abbildung 7 zeigt die längerfristigen Werthaltigkeitsquoten (oder Ausfallverluste) für CLOs und untermaucert deren inhärente Widerstandsfähigkeit im Vergleich zu Unternehmensanleihen.

Abbildung 7: 10-Jahres-Werthaltigkeitsquote nach ursprünglichem Rating (1993-2017)

| Tranche | Euro-CLOs | US-CLOs | Euro-Unternehmensanleihen |

| AAA | 0,0% | 0,0% | 0,1 % |

| AA | 0,0% | 0,0% | 0,7% |

| A | 0,0% | 0,2% | 2,2% |

| BBB | 0,5% | 2,3 % | 3,5% |

| BB | 5,3% | 4,2% | 15,7% |

Quelle: Moody's Investors Services, Stand: 31. Oktober 2024. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen. Nur zur Veranschaulichung.

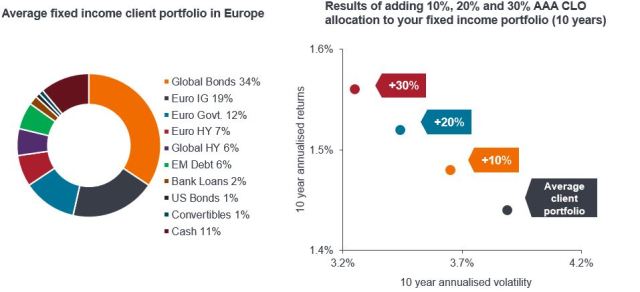

Vor diesem Hintergrund weisen europäische AAA-CLOs im Vergleich zu traditionellen IG-Anlagen wie Euro-IG-Papiere eine höhere risikobereinigte Rendite bei geringerer Volatilität auf. Für diejenigen, die ein diversifiziertes Festzinsportfolio aufbauen möchten, stellen AAA-CLOs unserer Ansicht nach eine effiziente Alternative dar, die das Performancepotenzial des Portfolios ohne zusätzliches Risiko erhöht. Dies wird deutlich, wenn man die Analysen unseres Portfolio Construction & Strategy-Teams betrachtet, das die Zusammensetzung der Anlageklassen eines typischen europäischen Kundenportfolios analysiert und herausgefunden hat, wie eine 10%ige, 20%ige oder 30%ige Allokation in AAA-CLOs die Risiko-Rendite-Dynamik des Portfolios verbessert. Als Manager breit diversifizierter Festzinsportfolios haben wir über viele Jahre hinweg genau diese Erfahrung gemacht.

Abbildung 8 & 9: Die Allokation in AAA-CLOs kann die risikobereinigten Renditen verbessern

Quelle: Janus Henderson Investors, Bloomberg, Morningstar, JPMorgan. Stand: 30. November 2024. Indizes, die in hypothetischen Portfolios stellvertretend verwendet werden: Globale Anleihen - Bloomberg Global Aggregate TR Hdg EUR; Euro-IG-Anleihen - ICE BofA Euro Corporate TR EUR; Euro-Staatsanleihen - Bloomberg Euro Agg GvtR TR EUR; Euro HY-Anleihen - Bloomberg Pan Euro HY TR EUR; Globale HY-Anleihen - Bloomberg Global High Yield TR EUR; EM-Anleihen - Bloomberg EM Hard Currency Agg TR USD; Bank Loans - Credit Suisse Western European Leveraged Loan TR Hdg EUR; US-Anleihen - Bloomberg US Agg Bond TR EUR; Wandelanleihen - Refinitiv Europe CB TR EUR; Barmittel - ICE BofA EURCcy 3M Dep BdRt CM TR EUR (Cash). Das durchschnittliche Kundenportfolio basiert auf dem Durchschnitt der Festzinsportfolios der europäischen Kunden von Janus Henderson. Die Portfolios sind hypothetisch, und die Wertentwicklung basiert auf historischen Indexrenditen. Anleger sollten nicht davon ausgehen, dass sie eine ähnliche Anlageerfahrung machen werden. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Wir sehen also, dass die Vorurteile, CLOs seien „komplex“, „illiquide“ und „riskant“, unbegründet sind, wenn man die historischen Fakten betrachtet. Da sie in der Lage sind, hochwertige defensive Carrys zu erfassen, können sie Anlegern eine effiziente Alternative zu IG-Unternehmensanleihen bieten, um die Portfoliodiversifizierung zu verbessern. Investoren können die strukturellen Erkenntnisse und Daten hinter CLOs nutzen, um fundierte Entscheidungen zu treffen und deren Schutzmerkmale und Performance-Potenzial zu nutzen. Darüber hinaus kann ein aktives Management, z. B. die Überwachung der Performance von CLO-Managern und der zugrundeliegenden Kredite sowie die Verwendung eigener Systeme und die Nutzung standardisierter Daten nach der EUSR, weitere Informationen für Anlageentscheidungen liefern. Dies gewährleistet einen strategischen und risikokontrollierten Ansatz für die Nutzung der Vorteile von CLOs bei der Verwaltung von Festzinsportfolios.

Fußnoten

[1] Quelle: Janus Henderson Investors, Bloomberg, Index Calc und JPMorgan-Indizes, Stand: 29. November 2024.

[2] Quelle: UBS, Stand: 31. Dezember 2024.

[3] Quelle: Janus Henderson Investors, BofA Securities CLO Factbook, Stand: 10. November 2023. Nur zur Veranschaulichung.

[4] Diese Krise betraf die britischen leistungsorientierten Vorsorgepläne, die nach Ankündigung des „Mini-Budgets“ der Regierung, das einen starken Anstieg der Gilt-Renditen zur Folge hatte, schnell Vermögenswerte verkaufen mussten, um Nachschussforderungen nachzukommen.

[5] Quelle: Janus Henderson Investors und europäische CLO-Händler, November 2023. Zeitraum vom 1. September 2022 bis 30. November 2022.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

12 Minuten Lesezeit

Zentrale Erkenntnisse:

- Besicherte Schuldtitel (CLOs) sind nicht „komplex“, sondern bieten eine vereinfachte und strukturierte Möglichkeit, in einen diversifizierten Kreditpool zu investieren. Sie bieten nicht nur klare Transparenz, sondern ebenso ein maßgeschneidertes Risikomanagement durch Kredittranchen mit unterschiedlicher Rangigkeit. Ihre Ausgestaltung und aufsichtsrechtliche Kontrolle verbessern die Transparenz und verringern das Anlagerisiko.

- Die historische relative Widerstandsfähigkeit und Liquidität von CLOs in Stressphasen, das langfristige Marktwachstum und die aufsichtsrechtlichen Verbesserungen widerlegen die falsche Vorstellung, dass diese Strukturen risikoreich und illiquide wären.

- Für ein diversifiziertes Festzinsportfolio, das höhere Renditen ohne übermäßiges Risiko anstrebt, sind AAA-CLOs eine überzeugende Option. Wenn Sie die Struktur, die Performancehistorie und das regulatorische Umfeld von CLOs verstehen, können Sie als Anleger ihr Vertrauen in diese Assetklasse stärken, um ihre Vorteile zu nutzen.

Markteinblicke