Trotz politischem Gegenwind stützen sich Gesundheitsaktien auf ihre Innovationskraft

Die überraschende Nominierung von Robert F. Kennedy Jr. zum Verantwortlichen für die Gesundheitspolitik in den USA sorgte im November für erhebliche Volatilität. Doch trotz der erhöhten Unsicherheit scheinen die langfristigen Aussichten des Sektors intakt zu sein, sagen die Portfoliomanager Andy Acker und Dan Lyons – was den Anlegern die Chance bieten könnte, zu attraktiven Bewertungen zu investieren.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Anleger im Gesundheitswesen müssen sich mit möglichen geldpolitischen Änderungen im Jahr 2025 befassen und sollten sich unserer Meinung nach auf eine kurzfristige Volatilität einstellen.

- In der Vergangenheit haben die Märkte in solchen Zeiträumen tendenziell übermäßig korrigiert, da die Änderung der Gesundheitspolitik in den USA sowohl auf rechtlicher als auch auf legislativer Ebene nur begrenzt möglich ist.

- Wir sind der Meinung, dass sich Anleger weiterhin auf die größten Treiber der langfristigen Wertentwicklung des Sektors – Innovation und Nachfrage – konzentrieren sollten, die derzeit sehr niedrig bewertet erscheinen.

In einer überraschenden Wende gegen Ende des US-Wahlzyklus wurden Gesundheitsaktien – die den Großteil des Jahres 2024 das politische Rampenlicht mieden – durch zunehmende Sorgen über das Potenzial für umfassende Änderungen der Gesundheitspolitik unter der neuen Trump-Regierung belastet.

Der Wendepunkt war, als der gewählte Präsident Donald Trump Robert F. Kennedy Jr. zum Verantwortlichen des Department of Health and Human Services ernannte, das die Food and Drug Administration (FDA), die National Institutes of Health (NIH), die Centers for Medicare & Medicaid Services (CMS) und andere verwandte Departments beaufsichtigt. Kennedy ist bekannt für seine radikalen Ansichten – einschließlich Skepsis gegenüber Impfstoffen und der biopharmazeutischen Industrie – und die Nachricht seiner Ernennung führte zu einem Ausverkauf von Gesundheitsaktien.

Kennedys Ernennung ist nicht garantiert und könnte erst im ersten Quartal 2025 bestätigt werden, weshalb mögliche politische Änderungen erst danach erfolgen könnten. In der Zwischenzeit wird es den Marktteilnehmern überlassen bleiben, die Bandbreite der möglichen Folgen der Nominierung abzuwägen, was wahrscheinlich zu einer Phase erhöhter Unsicherheit für den Sektor führen wird.

Angst im Vergleich zur Realität der politischen Veränderungen

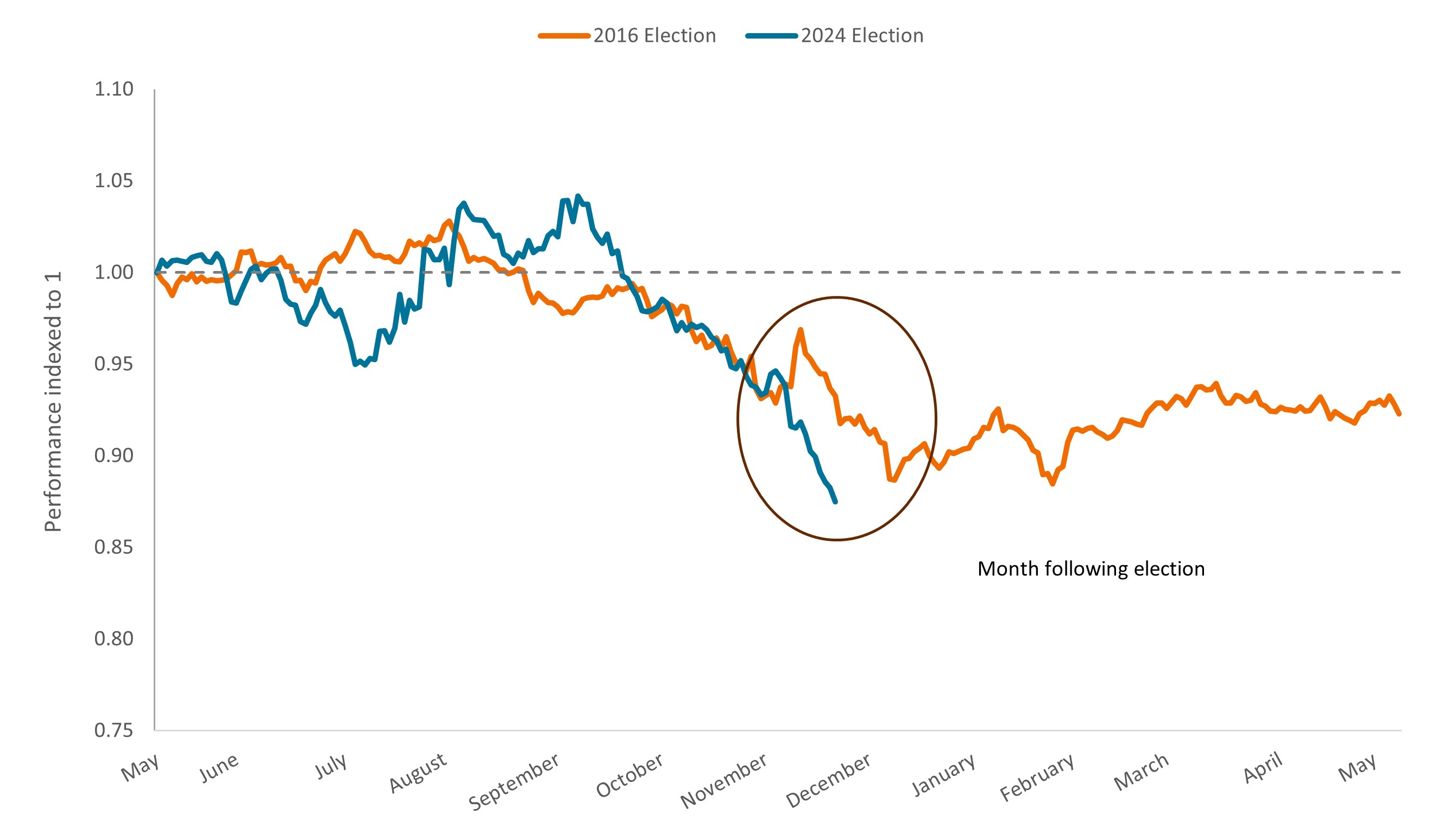

Kurz gesagt: Dies war kein idealer Start in den neuen Präsidentschaftszyklus – aber es ist auch nichts, was es noch nicht gab. Im Jahr 2016, als Trump zum ersten Mal gewählt wurde, wurden Gesundheitsaktien in den Wochen nach der Wahl ausverkauft, da der gewählte Präsident die hohen Arzneimittelpreise kritisierte und versprach, den Affordable Care Act (ACA) zu ersetzen, dieses bahnbrechende Gesetz, das den öffentlichen Versicherungsmarkt schuf (Abbildung 1). Die Äußerungen damals wie heute führten kurzfristig zu erhöhter Unsicherheit, ließen aber schließlich nach, als die Realität dessen, was die neue Regierung erreichen könnte, ersichtlich wurde.

Abbildung 1: Gesamtrendite des S&P 500® Health Care Sector im Verhältnis zum S&P 500® Index

Wertentwicklung sechs Monate vor und nach der US-Wahl

Quelle: Bloomberg. Die Daten für die Wahlen 2016 entsprechen dem Stand vom 8. Mai 2017 und die Daten für die Wahlen 2024 dem Stand vom 19. November 2024. Der S&P 500 Health Care Sector umfasst jene im S&P 500 enthaltenen Unternehmen, die als Mitglieder des GICS® Gesundheitssektors klassifiziert sind.

Wir gehen davon aus, dass dieses Mal etwas Ähnliches geschehen könnte. Sicherlich sind einige von Kennedys Positionen unorthodox, wenn nicht sogar besorgniserregend. Er ist ein bekannter Impfungsskeptiker und hat Impfungen im Kindesalter mit Autismus in Verbindung gebracht und behauptet, dass Impfstoffe unzureichend getestet werden. Er kritisierte zudem die biopharmazeutische Industrie und forderte ein Ende der sogenannten Benutzergebühren, die die Industrie an die FDA zahlt, um Arzneimittelprüfungen zu finanzieren. Darüber hinaus hat Kennedy auf die Ungleichheit der Arzneimittelpreise hingewiesen, die in den USA im Vergleich zu anderen Ländern gezahlt werden, und damit gedroht, FDA-Mitarbeiter zu entlassen, die seiner Meinung nach im Interesse der Lebensmittel- und Pharmaindustrie und nicht der öffentlichen Gesundheit handeln.

Die Summe dieser und anderer Pläne Kennedys hat die Anleger aufmerksam gemacht. Aber wenn man sie Punkt für Punkt betrachtet, wird klar, dass in der Praxis zahlreiche Ideen auf Hindernisse stoßen oder es ihnen an Biss fehlen würde. Um ein paar Beispiele zu nennen:

- Eine Reduzierung der FDA-Ressourcen würde die Unterstützung des Kongresses erfordern. Das US-Bundesgesetz schränkt die Möglichkeit ein, eine beträchtliche Anzahl von Mitarbeitern zu entlassen, so dass die Entlassung von FDA-Mitarbeitern ohne Eingreifen des Kongresses schwierig wäre. In ähnlicher Weise sind die von den Biopharmaunternehmen gezahlten Benutzergebühren durch den Prescription Drug User Fee Act (PDUFA) geschützt, der seit seiner Verabschiedung im Jahr 1992 regelmäßig vom Kongress neu genehmigt wurde und dessen Erneuerung nicht vor Ende 2027 ansteht. Darüber hinaus besteht weithin Einigkeit darüber, dass der PDUFA maßgeblich zur Beschleunigung der Markteinführung neuer Medikamente beigetragen hat, und wir glauben, dass die Trump-Regierung nur ungern als Innovationshindernis angesehen werden würde, da ein besserer Zugang zu neuen Therapien gegen Krebs und andere schwere Krankheiten seit Langem von beiden Parteien unterstützt wird. Vivek Ramaswamy, ein ehemaliger Biotech-Manager, der zum Co-Vorsitzenden des neu gegründeten Beratungsgremiums für Effizienz der Regierung ernannt wurde, hat gesagt, dass er die Markteinführung neuer Medikamente beschleunigen möchte, indem bürokratische Hürden bei der FDA beseitigt werden.

- Es ist sehr unwahrscheinlich, dass Impfstoffe vom Markt genommen werden. Die medizinische Gemeinschaft hat sich offen über den Wert von Impfstoffen geäußert, nachdem sie zwei Jahrhunderte lang verwendet wurden, und hat Alarm geschlagen darüber, was passiert, wenn sich die öffentliche Meinung gegen Impfungen wendet. Eine solche Gegenreaktion könnte eine jüngste Wende in Kennedys Aussagen erklären, denn er stellte klar, dass es ihm eher darum geht, den Bürgern zu helfen, fundierte Entscheidungen über Impfstoffe zu treffen, als den Zugang darauf zu blockieren. Darüber hinaus wäre ein langwieriges rechtliches Verfahren auf der Grundlage starker wissenschaftlicher Beweise erforderlich, um Impfstoffe vom Markt zu nehmen, und dies würde zweifellos vor Gericht auf zahlreiche Schwierigkeiten stoßen.

- Die Preispolitik für Arzneimittel wird wahrscheinlich unter den bestehenden Regeln des Inflation Reduction Act (IRA) fortgesetzt, die es Medicare ermöglichen, die Preisgestaltung für ausgewählte Medikamente auszuhandeln (und an die sich die Anleger bereits angepasst haben). Wie Trump während seiner ersten Amtszeit will Kennedy die Arzneimittelpreise angleichen und schrieb kürzlich in einem Gastbeitrag, dass „die Gesetzgeber die Arzneimittelpreise deckeln sollten, damit die Unternehmen den Amerikanern nicht wesentlich mehr berechnen können, als die Europäer zahlen“. Daher besteht eine gewisse Chance, dass die Politik der „Meistbegünstigung“ (die während der ersten Amtszeit von Trump eingeführt wurde) während der Verhandlungen über die Medicare-Arzneimittelpreise wiederbelebt werden könnte, wodurch die Arzneimittelpreise in den USA auf die niedrigsten Preise gedeckelt würden, die in Industrieländern verlangt werden. Angesichts der negativen Auswirkungen auf die Biopharmaindustrie und der seit Langem vertretenen Haltung der Republikaner, dass Arzneimittelpreiskontrollen der Innovation schaden, halten wir dies jedoch für unwahrscheinlich. Für die Umsetzung einer solchen Änderung wäre auch eine Gesetzgebung erforderlich, die aufgrund anderer Tagesordnungspunkten, wie z. B. der Steuerpolitik, möglicherweise keine Priorität hat.

Weiterer Schwerpunkt auf Innovation und Wertsteigerung

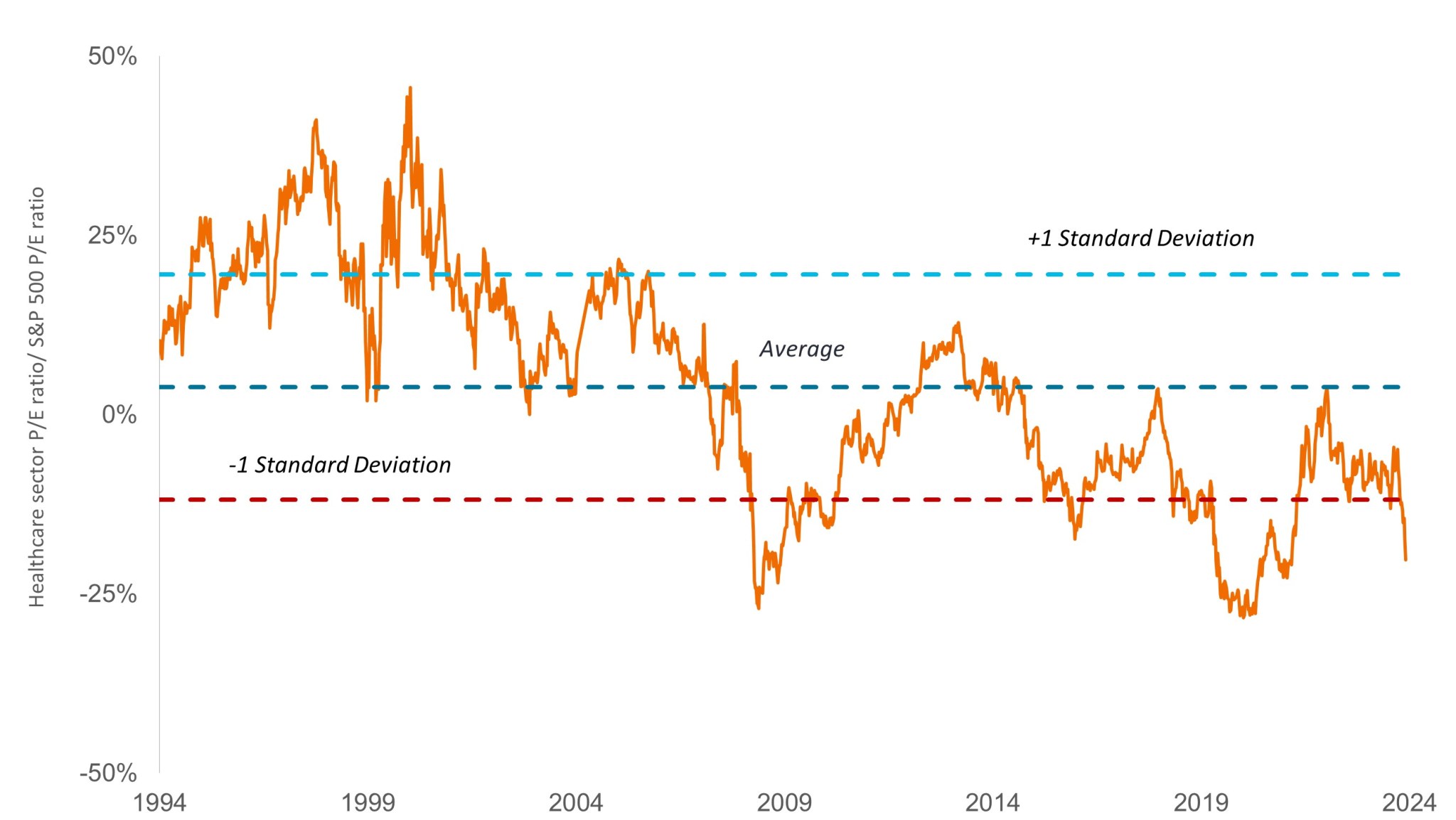

Vorerst müssen die Anleger abwarten. Die erste Reaktion des Marktes auf Kennedys Ernennung hat dazu geführt, dass der S&P 500 Health Care Sector mit einem starken Abschlag gegenüber dem breiteren Index gehandelt wird (Abbildung 2).

Unserer Ansicht nach werden bei den Bewertungen den langfristigen langfristigen Wachstumstreibern – nämlich den sich beschleunigenden Durchbrüchen im medizinischen Bereich und der zunehmenden weltweiten Nachfrage – sowie einigen potenziellen positiven Aspekten einer Präsidentschaft Trumps nicht mehr ausreichend Rechnung getragen. Dazu gehört die Erwartung, dass die Trump-Regierung die Deregulierung und Körperschaftssteuersenkungen einleiten wird, was den Weg für mehr Fusionen und Übernahmen ebnen und die Gewinne im Gesundheitswesen steigern könnte. Die Deregulierung könnte zudem den Versicherern im Rahmen von Medicare Advantage zugute kommen, die im vergangenen Jahr in Bezug auf Qualitätsbewertungen und Erstattung unter Druck geraten sind.

Abbildung 2: Der S&P 500 Health Care Sector weist im Vergleich zum breiteren Aktienmarkt einen umfassenden Abschlag auf

Quelle: Bloomberg, die Daten sind wöchentlich vom 23. Dezember 1994 bis zum 15. November 2024. KGV = Kurs-Gewinn-Verhältnis. Das KGV basiert auf den geschätzten Gewinnen für die nächsten 12 Monate.

Wir sind zwar der Meinung, dass die Anleger sich auf eine anhaltende Volatilität auf dem Weg ins Jahr 2025 einstellen sollten, aber wir sind ebenfalls der Meinung, dass jetzt ein günstiger Zeitpunkt ist, um sich auf Unternehmen zu konzentrieren, die den Versorgungsstandard für Patienten verbessern oder die Ergebnisse und Effizienzen des Gesundheitssystems steigern. Zu diesem Zweck hat der Sektor in höchstem Maße geliefert, denn in den vergangenen zwei Jahren wurden mehr als 110 Arzneimittel von der FDA zugelassen1 und es wird im kommenden Jahr nicht mit einem Mangel an klinischen Daten gerechnet.

Die Innovationen finden nicht nur in der Arzneimittelentwicklung, sondern auch bei Medizingeräten statt, einem Bereich des Sektors, der bisher von unerwünschter Aufmerksamkeit verschont geblieben ist und inmitten des Übergangs im Weißen Haus eine gewisse Zuflucht bieten könnte. So lieferten im November zwei Unternehmen unabhängig voneinander positive Daten für Implantate, die das linke Vorhofohr des Herzens abdichten, eine Aussackung in der Herzmuskelwand, die das Schlaganfallrisiko bei Menschen mit Vorhofflattern (unregelmäßiger Herzschlag) steigern kann. Die Studien zeigten, dass beide Implantate die Wahrscheinlichkeit eines Schlaganfalls verringerten, ohne dass Blutverdünner erforderlich waren, die übermäßige Blutungen und andere negative Nebenwirkungen verursachen können.

Auch der Teilsektor Managed Healthcare könnte positiver werden. Im vergangenen Jahr belasteten die steigenden Kosten die Gewinne der Versicherer. Jetzt, da wir bald im Jahr 2025 sind, haben die Unternehmen ihre Leistungen und/oder Prämien angepasst, um die Auswirkungen auf die Gewinne abzumildern, während die medizinische Inanspruchnahme nach einem Anstieg nach der Pandemie allmählich nachlassen könnte. Die Arzneimittelhändler könnten auch eine Quelle der Widerstandsfähigkeit darstellen: Die Branche, die Medikamente kauft, lagert und vertreibt, ist stark konsolidiert und profitiert aktuell von der steigenden Nachfrage nach GLP-1-Injektionen bei Adipositas und Diabetes, der Einführung neuer Medikamente und Investitionen in Spezialdienstleistungen, die zur Kundenbindung beitragen.

Wir sind zudem der Meinung, dass die Anleger sich mit der Tatsache trösten sollten, dass Biopharmaunternehmen sich in den Wochen nach der Wahl weiterhin Kapital über Sekundäremissionen beschafften, was dazu beitrug, dass einige dieser Aktien in diesem Zeitraum im Vergleich zu ihrer Vergleichsgruppe überdurchschnittlich abgeschnitten haben.2 Weitere Transaktionen könnten vor Ende des Jahres/Anfang 2025 angesichts der anhaltenden Innovationskraft in den Biopharma-Pipelines bevorstehen. Tatsächlich ist es wahrscheinlich, dass das Jahr 2024 einen Rekord bei den jährlichen Folgeemissionen von Biotechnologieunternehmen aufstellen könnte – ein Zeichen dafür, dass spezialisierte Anleger immer noch Vertrauen in den Sektor haben.

Auch in Bezug auf den Sektor bleiben wir zuversichtlich und sind der Ansicht, dass Anleger, die sich weiterhin auf die Fundamentaldaten konzentrieren, diese Phase der Unsicherheit überstehen könnten, was letztendlich potenziell langfristig für sie zum Vorteil sein könnte.

1 Food and Drug Administration vom 31. Dezember 2022 bis zum 22. November 2024.

2 Leerink, Stand 22. November 2024.

Das Kurs/Gewinn-Verhältnis (KGV) misst den Aktienkurs im Vergleich zum Gewinn pro Aktie für eine Aktie oder Aktien in einem Portfolio.

Der S&P 500® Index spiegelt die Wertentwicklung US-amerikanischer Standardaktien wider und repräsentiert die Entwicklung des breiten US-Aktienmarkts.

Die Standardabweichung misst die historische Volatilität. Eine höhere Standardabweichung bedeutet eine größere Volatilität.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Der Gesundheitssektor unterliegt der staatlichen Regulierung und den Erstattungssätzen sowie der staatlichen Zulassung von Produkten und Dienstleistungen. Das kann sich erheblich auf Preise und Verfügbarkeit auswirken, und durch schnelle Veralterung von Medikamenten und den Ablauf von Patenten erheblich beeinflusst werden.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Anleger im Gesundheitswesen müssen sich mit möglichen geldpolitischen Änderungen im Jahr 2025 befassen und sollten sich unserer Meinung nach auf eine kurzfristige Volatilität einstellen.

- In der Vergangenheit haben die Märkte in solchen Zeiträumen tendenziell übermäßig korrigiert, da die Änderung der Gesundheitspolitik in den USA sowohl auf rechtlicher als auch auf legislativer Ebene nur begrenzt möglich ist.

- Wir sind der Meinung, dass sich Anleger weiterhin auf die größten Treiber der langfristigen Wertentwicklung des Sektors – Innovation und Nachfrage – konzentrieren sollten, die derzeit sehr niedrig bewertet erscheinen.