Zentrale Erkenntnisse:

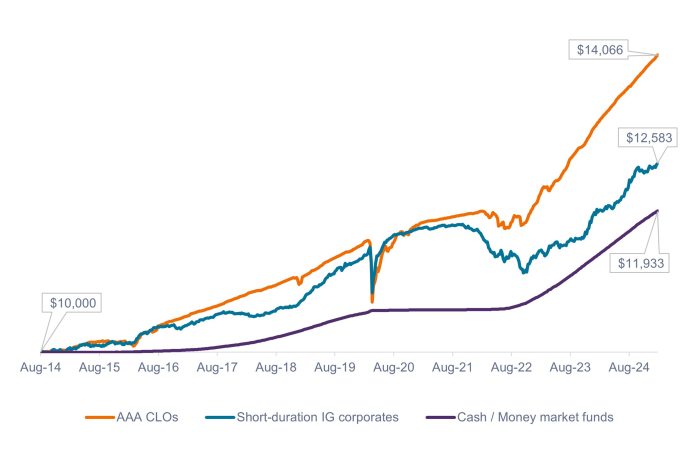

- Anleger in AAA-CLOs und IG-Unternehmensanleihen mit kurzer Duration (IG-Short-Duration-Anleihen) erhalten in der Regel einen Kreditspread bzw. einen zusätzlichen Ertrag gegenüber Barmitteln. Dieser Spread ist eine wichtige Komponente der Gesamtrendite, da sich die Mehrrenditen aus dem Kreditspread im Zeitverlauf summieren.

- In den letzten zehn Jahren erhielten Anleger in AAA-CLOs und IG-Short-Duration-Anleihen durchschnittlich eine zusätzliche Rendite von 142 bzw. 69 Basispunkten (Bp) über dem risikofreien Zins, die bei Barmittelpositionen oder Geldmarktfonds wegfällt. Im gleichen Zeitraum verzeichneten AAA-CLOs und IG-Short-Duration-Anleihen zwar eine höhere, jedoch immer noch sehr niedrige Volatilität1 von 1,4% bzw. 1,5%.

- Abgesehen von einer kleineren Barmittel-Allokation für den unmittelbaren Bedarf (0-3 Monate) sind wir der Ansicht, dass Anleger es sich leisten können, etwas Volatilität in ihren Short-Duration-Positionen in Kauf zu nehmen, um das langfristige Potenzial für laufende Erträge in ihren Portfolios zu verbessern.

1 Gemessen an der rollierenden 1-Jahres-Standardabweichung von August 2014 bis Januar 2025.

Quelle: Bloomberg, J.P. Morgan, Stand: 24. Januar 2025. Zur Darstellung von Anlageklassen verwendete Indizes: AAA-CLOs = J.P. Morgan AAA CLO Index, Short-Duration-Unternehmensanleihen mit IG-Rating = Bloomberg U.S. Corporate 1-3 Year Index, Barmittel und Geldmarktfonds = Bloomberg U.S. 1-3 Month Treasury Bills Index. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Manche Anleger zögern, ihre kurzfristigen Barreserven einem Risiko auszusetzen, da ihnen Volatilität bei ihren kurzfristigen Anlagen möglicherweise Unbehagen bereitet. Wir glauben jedoch, dass dieser Ansatz zu vorsichtig ist, da viele Anleger ein gewisses Maß an Volatilität als Gegenleistung für höhere Renditepotenziale verkraften könnten. In der Vergangenheit haben sich AAA-CLOs trotz gelegentlicher Rücksetzer langfristig deutlich besser als Barmittel entwickelt.

– John Kerschner, Head of U.S. Securitized Products

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.