Rendite unter der Lupe: Warum eine Multi-Sektor-Strategie im Jahr 2025 sinnvoll sein könnte

In seinem Anlageausblick für 2025 erläutert Portfoliomanager John Lloyd die Attraktivität eines sektorübergreifenden Ansatzes bei Anleihen.

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Der anhaltende Rückenwind durch die starke US-Wirtschaft und des Zinssenkungszyklus der US-Notenbank (Fed) dürften die Renditen von Anleihen im kommenden Jahr antreiben.

- Die Multi-Sektoren-Kategorie bietet attraktive Renditen im mittleren bis hohen einstelligen Bereich. Und wir sind der Auffassung, dass ein Multi-Sektoren-Ansatz einen besseren Zugang zu den vielfältigen Möglichkeiten an den Anleihenmärkten bieten kann.

- Darüber wird eine Allokation in Sektoren, die zu günstigeren relativen Bewertungen gehandelt werden – wie z. B. Kredite über Hochzinsanleihen oder besicherte Kreditschuldverschreibungen und forderungsbesicherte Wertpapiere von Unternehmensanleihen –, im Jahr 2025 nach unserer Einschätzung von entscheidender Bedeutung sein.

Mit Blick auf das Jahr 2025 sollten Anleger unserer Meinung nach versuchen, zwei dominierende Triebkräfte nutzen, die die Renditen von Anleihen antreiben: Die starke US-Wirtschaft und die Tatsache, dass die US-Notenbank (Fed) ihren Zinssenkungszyklus eingeleitet hat.

Unserer Ansicht nach können Anleger mit einem Multi-Sektor-Ansatz – im Vergleich zu Anlagen in Geldmärkte oder statische Benchmark-Indizes – aus den folgenden drei Gründen besonders gut von diesem Rückenwind profitieren:

1. Multi-Sektor-Portfolios können ein Engagement in einer größeren Auswahl an Anleihensektoren bieten.

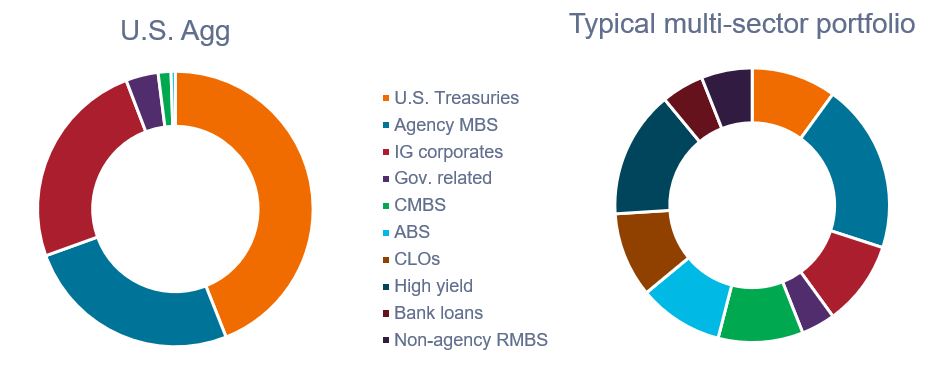

Wie Abbildung 1 zeigt, sind beim Bloomberg U.S. Aggregate Bond Index (U.S. Agg) US-Staatsanleihen, Agency-Mortgage-Backed Securities (MBS) und Investment-Grade-Unternehmensanleihen (IG) besonders hoch gewichtet. Im Gegensatz dazu können typische Multi-Sektor-Portfolios ein Engagement in einer breiten Palette von Anleihensektoren bieten, die für eine bessere Diversifikation von Risikopositionen, Kreditnehmern und Renditequellen sorgen.

Am wichtigsten ist, dass ein Multi-Sektor-Ansatz die Möglichkeit bietet, attraktive Chancen zu nutzen, die in der Regel nicht über Benchmark-Indizes zugänglich sind. Dazu gehören Collateralized Loan Obligations (CLOs), die in den letzten 10 Jahren nach hochverzinslichen Unternehmensanleihen die beste Performance gezeigt haben.

Abbildung 1: Sektorgewichtungen: US-Agg vs. ein typisches Multi-Sektor-Portfolio

Multi-Sektor-Portfolios können einen besseren Zugang zu einer Reihe von Anleihen-Möglichkeiten bieten.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 31. Oktober 2024.

2. Multi-Sektor-Fonds können eine bessere Mischung aus Zins- und Kredit-Spread-Risiken bieten

US-Treasuries und Agency-MBS machen rund 70 % des US-Agg aus. Sowohl Treasuries als auch MBS sind von der US-Regierung besichert, bieten keine Kredit-Spread-Rendite und sind in der Regel Anlagen mit längerer Laufzeit. Wie Abbildung 2 zeigt, sind US-Agg-ähnliche Portfolios daher stark dem Zinsänderungsrisiko ausgesetzt, während sie ein geringes Kredit-Spread-Risiko aufweisen.

Manager von Multi-Sektor-Portfolios können eine Balance zwischen Zins- und Kredit-Spread-Risiken anstreben. Dies bewirkt, dass die Renditeeinnahmen eines Portfolios weniger eindimensional sind. Diese Balance kann auch dazu beitragen, die risikobereinigten Renditen zu verbessern, da Zinssätze und Spreads in der Vergangenheit negativ korreliert waren, wenn die Inflation unter 3 % lag. (Eine negative Korrelation kann die Gesamtvolatilität verringern, da ein Zinsanstieg durch eine Verengung der Kredit-Spreads etwas ausgeglichen werden kann und umgekehrt.)

Abbildung 2: Aufgliederung des Risikofaktors (September 2019 – September 2024)

Multi-Sektor-Portfolios können eine ausgewogenere Mischung von Risikofaktoren bieten.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 31. Oktober 2024.

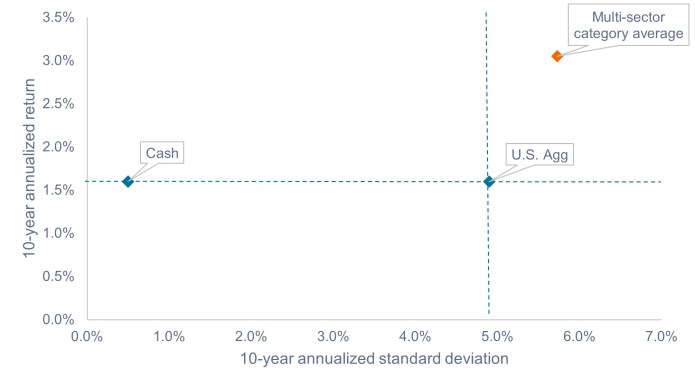

3. Multi-Sektoren-Fonds haben in der Vergangenheit langfristig bessere Renditen erzielt

Wie Abbildung 3 zeigt, hat die Multi-Sektoren-Kategorie in den letzten 10 Jahren eine fast doppelt so hohe Rendite erzielt wie der US-Agg und Barmittel auf Jahresbasis, wobei die Volatilität nur geringfügig höher war als die des US-Agg. Unserer Ansicht nach spricht die Outperformance für den Vorteil diversifizierter Ertragsströme und eines besseren Gleichgewichts zwischen Kredit-Spread- und Zinsrisiko.

In Abbildung 3 ist das Risiko und die Rendite für die gesamte Multi-Sektor-Kategorie skizziert. Da viele der Fonds in dieser Kategorie aktiv verwaltet werden, gibt es eine hohe Streuung innerhalb der Vergleichsgruppe. Während einige Manager hinter dem Durchschnitt zurückgeblieben sind, haben andere durchweg überdurchschnittlich abgeschnitten. Wir sind der Auffassung, dass es für Anleger von entscheidender Bedeutung ist, bei der Beauftragung eines Managers im Multi-Sektor-Bereich eine angemessene Due Diligence durchzuführen, da die Ergebnisse stark von der Auswahl des Managers beeinflusst werden können.

Abbildung 3: Historische Renditen und Volatilität (2014 – 2024)

Quelle: Bloomberg, Morningstar, Janus Henderson Investors, Stand: 31. Oktober 2024. Die Wertentwicklung der Vergangenheit erlaubt keine Aussagen über zukünftige Erträge.

Fazit

Aus unserer Sicht ist es für Anleger von entscheidender Bedeutung, die Erträge pro Risikoeinheit in dem aktuellen Umfeld mit engen Spreads zu maximieren. Die Multi-Sektoren-Kategorie bietet attraktive Renditen im mittleren bis hohen einstelligen Bereich – ein solider Aufschlag gegenüber den rund 4,5 %, die entweder bei Barmitteln oder im US-Agg erzielt werden können.

Darüber hinaus vertreten wir die Auffassung, dass eine Allokation in Sektoren, die zu günstigeren relativen Bewertungen gehandelt werden – wie z. B. Kredite gegenüber Hochzinsanleihen oder CLOs und forderungsbesicherte Wertpapiere gegenüber Unternehmensanleihen – im Jahr 2025 von entscheidender Bedeutung sein wird. Ein sektorübergreifender Ansatz kann Anlegern helfen, einen besseren Zugang zu den vielfältigen Möglichkeiten an den Anleihenmärkten zu erhalten, um mögliche Renditen nicht liegen zu lassen.

Der Bloomberg U.S. Aggregate Bond Indexist ein breit angelegter Maßstab für den Markt für festverzinsliche steuerpflichtige Anleihen mit Investment-Grade-Rating, die auf US-Dollar lauten.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

Investment-Grade-Anleihe: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Die Standardabweichung misst die historische Volatilität. Eine höhere Standardabweichung bedeutet eine größere Volatilität.

US-Staatsanleihen sind direkte Schuldverschreibungen, die von der US-Regierung begeben werden.Bei Staatsanleihen ist der Anleger ein Gläubiger der Regierung. Schatzwechsel und US-Staatsanleihen werden durch das volle Vertrauen und den Kredit der US-Regierung garantiert, gelten im Allgemeinen als frei von Kreditrisiken und weisen in der Regel niedrigere Renditen auf als andere Wertpapiere.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

WICHTIGE INFORMATIONEN

Aktiv verwaltete Anlageportfolios unterliegen dem Risiko, dass die eingesetzten Anlagestrategien und Research-Prozesse möglicherweise nicht die beabsichtigten Ergebnisse liefern. Dementsprechend kann es sein, dass ein Portfolio schlechter abschneidet als seine Benchmark oder andere Anlageprodukte mit ähnlichen Anlagezielen.

Collateralized Loan Obligations (CLOs) sind Schuldtitel, die in verschiedenen Tranchen mit unterschiedlichem Risikograd begeben werden und durch ein zugrunde liegendes Portfolio besichert sind, das hauptsächlich aus Unternehmensdarlehen mit einem Rating unterhalb von Investment Grade besteht. Die Rückzahlung des Kapitals ist nicht garantiert, und die Preise können sinken, wenn Zahlungen nicht rechtzeitig erfolgen oder die Kreditwürdigkeit nachlässt. CLOs unterliegen dem Liquiditätsrisiko, Zinsrisiko, Kreditrisiko, Kündigungsrisiko und dem Ausfallrisiko der zugrunde liegenden Vermögenswerte.

Derivate können volatiler sein und empfindlicher auf wirtschaftliche oder Marktveränderungen reagieren als andere Anlagen, was zu Verlusten führen kann, die die ursprüngliche Anlage übersteigen und durch die Hebelwirkung noch verstärkt werden.

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Hochzins- oder Ramschanleihen bergen ein höheres Ausfall- und Volatilitätsrisiko und können plötzlichen und kräftigen Kursschwankungen unterliegen.

Mortgage-Backed Security (MBS): ein Wertpapier, das durch einen Hypotheken-Pool besichert wird. Anleger erhalten regelmäßige Zahlungen aus den zugrunde liegenden Hypotheken, ähnlich dem Kupon von Anleihen. Hypothekenbesicherte Wertpapiere reagieren möglicherweise empfindlicher auf Zinsänderungen. Sie unterliegen dem „Verlängerungsrisiko“, bei dem Kreditnehmer die Laufzeit ihrer Hypotheken verlängern, wenn die Zinssätze steigen, und dem „Vorfälligkeitsrisiko“, bei dem Kreditnehmer ihre Hypotheken früher zurückzahlen, wenn die Zinssätze fallen. Diese Risiken können die Rendite schmälern.

Risikoaktiva: Wertpapiere, die erheblichen Preisschwankungen unterliegen können (d. h. ein höheres Risiko bergen). Beispiele hierfür sind Aktien, Rohstoffe, Immobilien, Anleihen geringerer Qualität oder einige Währungen.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, haben Verlängerungs- und Vorauszahlungsrisiken und unterliegen einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere festverzinsliche Wertpapiere.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Der anhaltende Rückenwind durch die starke US-Wirtschaft und des Zinssenkungszyklus der US-Notenbank (Fed) dürften die Renditen von Anleihen im kommenden Jahr antreiben.

- Die Multi-Sektoren-Kategorie bietet attraktive Renditen im mittleren bis hohen einstelligen Bereich. Und wir sind der Auffassung, dass ein Multi-Sektoren-Ansatz einen besseren Zugang zu den vielfältigen Möglichkeiten an den Anleihenmärkten bieten kann.

- Darüber wird eine Allokation in Sektoren, die zu günstigeren relativen Bewertungen gehandelt werden – wie z. B. Kredite über Hochzinsanleihen oder besicherte Kreditschuldverschreibungen und forderungsbesicherte Wertpapiere von Unternehmensanleihen –, im Jahr 2025 nach unserer Einschätzung von entscheidender Bedeutung sein.

Markteinblicke