Den Blickwinkel erweitern: Multi-Asset-Investing in einer spätzyklischen Konjunkturphase

Adam Hetts, Global Head of Multi-Asset, argumentiert, dass Anleger bei der Feinabstimmung der Portfolioallokationen im Jahr 2025 die Chancen abwägen sollten, die sich aus der Verlängerung des Konjunkturzyklus und den Risiken ergeben, die aus der politischen Unsicherheit und den hohen Bewertungen resultieren.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Chancen für eine schrittweise Steigerung der Risikobereitschaft ergeben sich in einem spätzyklischen Umfeld, solange man die Bewertungen im Auge behält und erkennt, welche Marktsegmente von einer stützenden Politik profitieren könnten.

- Auch wenn der Zinssenkungskurs der US-Notenbank (Fed) geringer ausfällt als erwartet, kann die Weltwirtschaft dennoch von einer weniger restriktiven Geldpolitik und weiteren konjunkturstützenden Maßnahmen durch China profitieren.

- Unserer Ansicht eine Steigerung der Risikobereitschaft erreicht werden durch eine Ausweitung des Engagements in konjunktursensitivere Aktientitel sowie durch die Auswahl von Hochzinsanleihen mit attraktiven Ertragsaussichten und geringerer Abhängigkeit von Zinsschwankungen.

Das vergangene Jahr war geprägt von folgenreichen Wahlen in den großen Demokratien. Zudem musste sich die Weltwirtschaft weiter mit Zinssätzen arrangieren, die größtenteils höher lagen als in den letzten 15 Jahren. Diese Entwicklungen werden bis weit in das Jahr 2025 hineinwirken.

Hinzu kommt, dass der Konjunkturzyklus stabil ist. Während sich die US-Wirtschaft unerwartet robust zeigte und die Fed die Inflation bekämpfte, muss das Wirtschaftswachstum nun den Optimismus im Hinblick auf die Zinssenkungen mit Abwärtsrisiken auffangen, falls die erwarteten Senkungen nicht vollständig eintreten. Unklar ist derzeit, inwieweit sich eine Änderung der Politik der neuen US-Regierung auf das inländische und globale Wachstum auswirken könnte. Aufwind erhalten könnte die Weltwirtschaft zudem von aggressiven Stützungsmaßnahmen in China.

Während viele dieser Entwicklungen von den Anlegern begrüßt werden, befindet sich die Weltwirtschaft nach wie vor in einem späten Konjunkturzyklus. Daher sollte jede Ausweitung der Risikobereitschaft mit Vorsicht angegangen werden. Die Fehlertoleranz verringert sich durch den Anstieg der Bewertungen risikoreicherer Anlagen im Zuge der US-Wahlen. Da die globale Geldpolitik divergiert und sich die konjunkturelle Expansion in unterschiedlichem Maße auf die Sektoren auswirkt, sollten Anleger die Wahrscheinlichkeit eines Wertpapiers, von einer Fortdauer des Zyklus zu profitieren, im Hinblick auf seine Bewertung abwägen.

Die gesamtwirtschaftliche Perspektive: Divergierende Zyklen

Die anhaltende Outperformance der US-Wirtschaft gegenüber anderen Industrieländern dürfte sich fortsetzen, da die Fed begonnen hat, die Kapitalkosten zu senken. Dies stellt jedoch nicht das dezidierte Risikoumfeld dar, das typischerweise mit dem Beginn eines neuen Zyklus verbunden ist. Die Beschäftigungszahlen habe sich als robust erwiesen. Aber die Tendenz war – trotz der vorübergehenden Auswirkungen der jüngsten Turbulenzen – rückläufig. Steigende Zahlungsausfälle bei den Verbrauchern sind ein weiterer Aspekt, der Anlass zur Sorge gibt.

In Europa bleiben wir neutral, trotz Anzeichen für eine Beruhigung des Konsums. Die Zentralbanken der Region haben die Zinsen früher als die Fed gesenkt, wenngleich dies reine Frage der Notwendigkeit war. China hingegen könnte aus einer anhaltenden Lähmung ausbrechen, nachdem die Zentralregierung mehr Maßnahmen ergriffen hat, um strukturelle Probleme anzugehen. Darüber hinaus spiegeln die Aktienbewertungen des Landes nicht das wider, was wir als ein sich verbesserndes Ertragsumfeld ansehen.

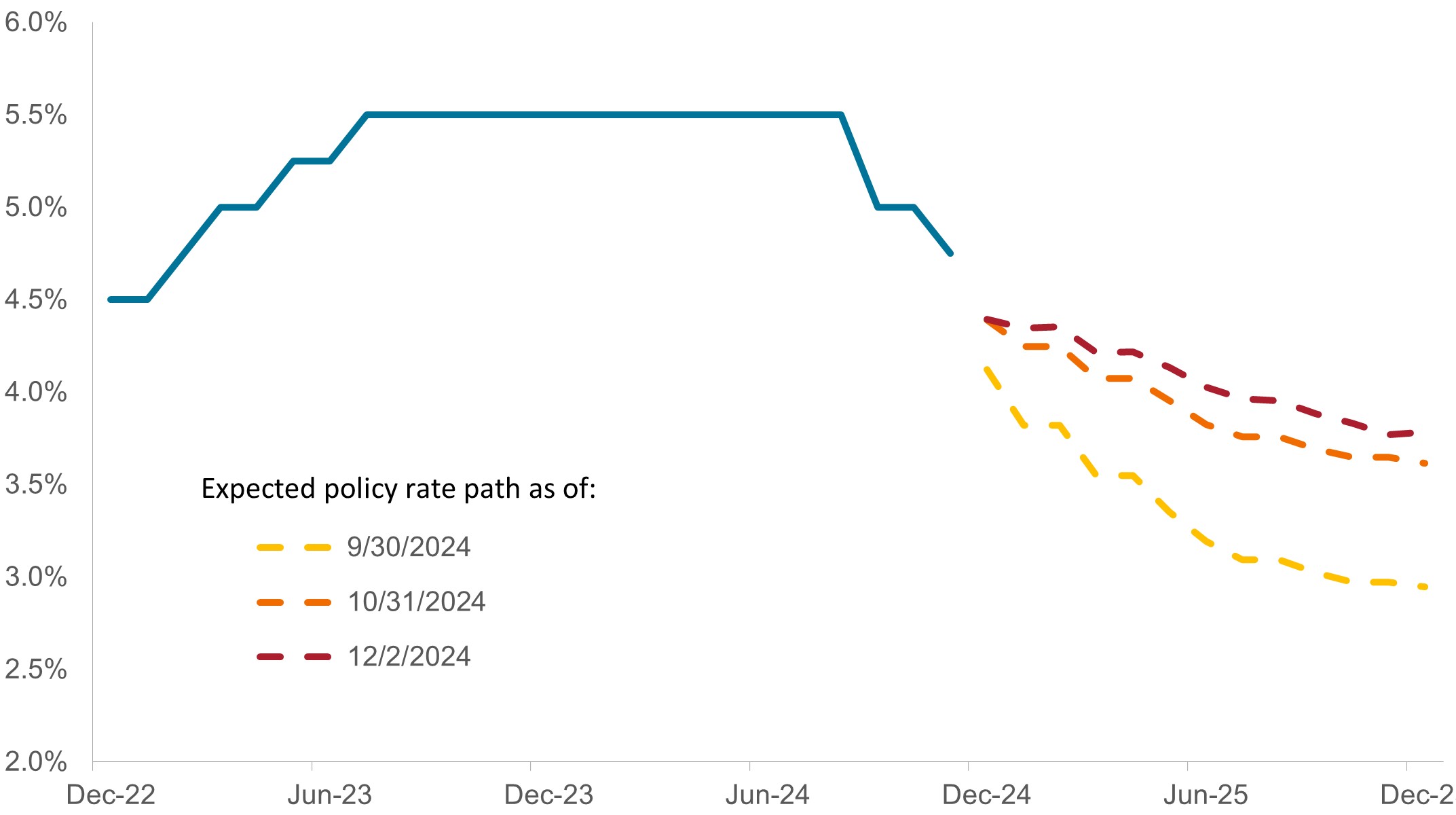

Wir sich die Erwartungen des Marktes in Bezug auf die Tagesgeldsätze der Fed entwickelnden

Die nach oben revidierten Erwartungen der Märkte für den Leitzins können als Vertrauensbeweis in die Fortdauer des Konjunkturzyklus gewertet werden. Dies bedeutet allerdings nicht, dass die Kreditkosten zwangsläufig auf das zuvor erwartete Niveau sinken werden.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 15. November 2024.

Jede Änderung der US-Wirtschaftspolitik wird zweifellos im Unternehmenssektor und an den Finanzmärkten nachhallen. Deregulierung, Unternehmenssteuern und andere wachstumsfördernde Aspekte der Agenda der neuen Regierung wären günstig für risikoreichere Anlagen. Zölle, andere politische Initiativen oder Personalentscheidungen können jedoch Risiken für das Wachstum darstellen.

Finanzen und Energie wurden als zwei Sektoren hervorgehoben, die einer gelockerten Regulierung profitieren könnten. Der Ausblick für den Technologiesektor sind nuancierter, da sich Fragen über die Größe und den Umfang der Branchengiganten und den Schutz bei Social-Media-Plattformen stellen. Mehrere Sektoren könnten von einem günstigeren Klima für Fusionen und Übernahmen profitieren.

Hindernisse für einen effizienten Waren- und Kapitalfluss wirken in der Regel inflationär. Und eine Verschlechterung der Haushaltslage der USA könnte die Inflation antreiben und einen Aufwärtsdruck auf die längerfristigen Zinssätze ausüben. Wachstumsfördernde Initiativen würden sich auszahlen, wenn das Tempo des wirtschaftlichen Wachstums die Kapitalkosten übersteigt. Aber diese Schwelle würde wahrscheinlich höher liegen, sollten Handels- und Fiskalpolitik die Zinssätze in die Höhe treiben.

Aktien: Balance zwischen Rückenwind und Bewertungen

Obwohl eine Fortdauer des Zyklus für risikoreichere Anlagen förderlich sein dürfte, sind wir der Meinung, dass bei Aktien eine moderate Rotation innerhalb der Anlageklasse einer Erhöhung des Gesamtengagements in Aktien auf Kosten der Kernanleihen vorzuziehen ist. Zinssenkungen dürften Small-Cap-Unternehmen zugute kommen, die tendenziell stärker verschuldet sind. Da Mid Caps weniger abhängig von den Kreditkosten sind, benötigen sie nicht unbedingt niedrigere Zinsen, um vom Rückenwind der wirtschaftlichen Expansion zu profitieren. Die Verlängerung der Steuerreform von 2018 dürfte die Erträge im gesamten Unternehmenssektor stützen.

Die Bewertungen sind hoch, wobei das Kurs-Gewinn-Verhältnis der meisten Aktiensegmente im oberen Quartil ihres langfristigen Durchschnitts liegt. Trotz der Möglichkeit einer Ausweitung des Wirtschaftswachstums, sind Value-Aktien eine der wenigen Kategorien, in denen die Gewinnschätzungen noch ein erhebliches Aufwärtspotenzial besitzen. Und obwohl eine breitere Aktienrallye eine willkommene Entwicklung ist, sollten Anleger nicht aus den Augen verlieren, dass die Magnificent 7 weiterhin in der Lage sein dürften, die Erwartungen zu übertreffen und ihre anhaltend hohen Bewertungen zu rechtfertigen.

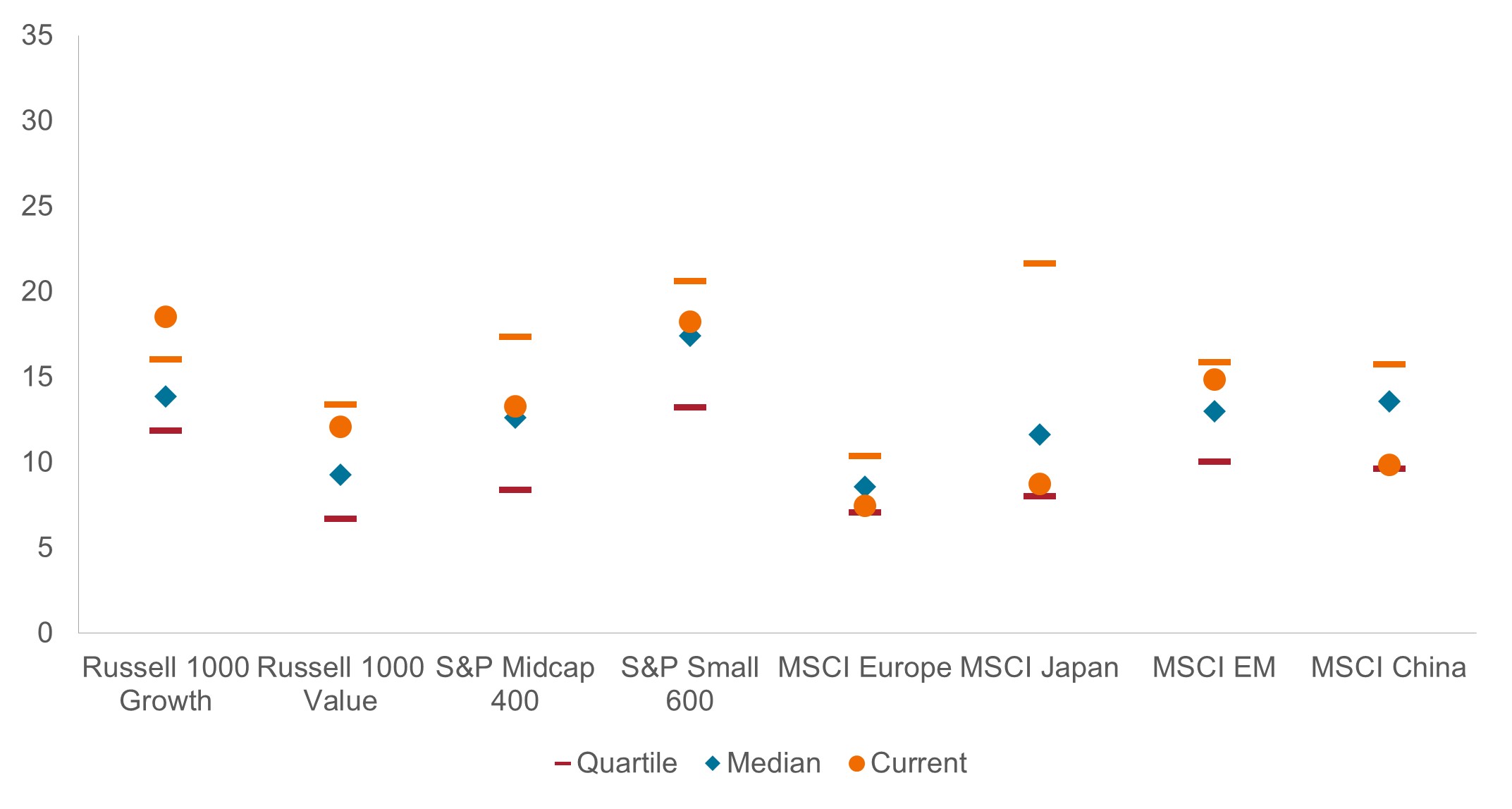

Prognosen für das globale 12-Monats-Gewinnwachstum

Obwohl die Gewinnschätzungen in den USA über dem langfristigen Durchschnitt liegen – ebenso wie die Kurs-Gewinn-Verhältnisse in den meisten Märkten –, deuten die bescheideneren Erwartungen für US-Aktien darauf hin, dass die Gewinne auf ihr Bewertungsniveau steigen könnten.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 15. November 2024.

Die ohnehin schwierige Situation bei europäischen Aktien könnte sich verschärfen, wenn sich die Deglobalisierung beschleunigt. Dennoch zeigt der Konsum in der Region erste Anzeichen einer Erholung. Zudem könnten die chinesischen Stützungsmaßnahmen den europäischen Exporteuren von Investitionsgütern und Luxusgütern einen Rettungsanker bieten. In Japan könnte der Vorteil, den eine Aufwertung des Yen für den Konsumbereich mit sich bringt, durch den daraus resultierenden Gegenwind für den bedeutenden Exportsektor gedämpft werden.

Anleihen: Navigieren in einem höheren und angespannteren Umfeld

Der Preis für die Inflationsbekämpfung war für Anleihenanleger hoch. Aber da der größte Teil dieses Kampfes hinter uns liegt, hat die neue – höhere – Bandbreite der Anleiherenditen weltweit die Anlageklasse in eine bessere Position gebracht, um stetige Erträge, eine Diversifizierung in risikoreichere Anlagen und in bestimmten Ländern das Potenzial für Kapitalzuwachs zu erzielen.

In den USA hat die Renditekurve für US-Staatsanleihen nach den Wahlen im November wieder ein höheres Niveau erreicht und ist steiler geworden. Sollten sich die Markterwartungen von deutlich geringeren Zinssenkungen als richtig erweisen, verlieren Anleihen mit kürzeren Laufzeiten ihren vielversprechenden Rückenwind. In nur wenigen Wochen hat sich der erwartete Endzins für diesen Zyklus auf eine deutlich höhere Spanne von 3,5 % bis 4,0 % eingependelt. Obwohl ein Abverkauf bereits stattgefunden hat, könnten die Renditen längerfristiger Anleihen zusätzlich unter Druck geraten, wenn das Wirtschaftswachstum weiter positiv überrascht oder sich die Handelspolitik und die robusten Löhne als inflationär erweisen.

Unternehmensanleihen sind hoch bewertet, wobei die Differenz zwischen ihren Renditen und denen ihrer risikofreien Benchmark die geringste seit 1997 ist. Ein Kandidat für eine inkrementelle Allokation in diesem Bereich sind vermutlich hochwertigere, hochverzinsliche Emittenten, da diese Kategorie mehr Carry und ein größeres Renditepolster bietet und von niedrigeren Kreditkosten profitieren dürfte. Die tendenziell rückläufigen Zahlungsausfälle bei Unternehmen deuten darauf hin, dass die Emittenten die intensivste Phase restriktiver Finanzierungsbedingungen überstanden haben. Bei den aktuellen Spreads darf die Zinssensitivität von Investment-Grade-Unternehmensanleihen in einem nach wie vor volatilen Treasuries-Markt nicht ignoriert werden. Verbriefte Unternehmensanleihen scheinen im Gegensatz dazu fairer bewertet und dürften von steigenden Werten ihrer zugrunde liegenden Vermögenswerte profitieren.

Spreads von US-amerikanischen und europäischen Unternehmensanleihen

Die Zinssenkungen der Fed und ein robuster Unternehmenssektor haben zu nach wie vor hohen e Anleihebewertungen geführt. In diesem Bereich bieten Hochzinsanleihen allerdings das Potenzial eines zusätzlichen Carry und besitzen eine geringere Empfindlichkeit gegenüber Bewegungen an einem nach wie vor volatilen Zinsmarkt.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 15. November 2024.

Außerhalb der USA bieten eine divergierende Konjunktur und eine uneinheitliche Geldpolitik Chancen. Europa zum Beispiel dürfte kaum eine andere Wahl haben, als seinen lockeren geldpolitischen Kurs fortzusetzen. Höhere US-Zinsen und die damit einhergehende Dollarstärke wäre jedoch eine Herausforderung für Emittenten aus Schwellenländern, die auf eine Finanzierung in der US-Währung angewiesen sind.

Carry ist das überschüssige Einkommen, das durch das Halten eines Wertpapiers mit höherer Rendite im Vergleich zu einem anderen erzielt wird.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Die Überrendite gibt an, inwieweit eine Anlage einen Index übertrifft oder dahinter zurückbleibt.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Das Kurs-Gewinn-Verhältnis (KGV) misst den Aktienkurs im Vergleich zum Gewinn je Aktie für einen oder mehrere Portfoliotitel.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Eine Renditekurve stellt die Renditen (Zinssätze) von Anleihen mit gleicher Bonität, aber unterschiedlichen Fälligkeiten dar. Typischerweise weisen Anleihen mit längeren Laufzeiten höhere Renditen auf.

WICHTIGE INFORMATIONEN

Die Energiebranche kann durch Schwankungen der Energiepreise, des Angebots an und der Nachfrage nach Kraftstoffen, durch Umweltschutzmaßnahmen, den Erfolg von Explorationsprojekten sowie durch steuerliche und andere staatliche Regelungen erheblich beeinflusst werden.

Beteiligungspapiere unterliegen Risiken, einschließlich des Marktrisikos. Die Renditen schwanken in Abhängigkeit von Emittenten sowie von politischen und wirtschaftlichen Entwicklungen.

Die Finanzbranche kann erheblich von umfangreichen staatlichen Regulierungen betroffen sein, die aufgrund der zunehmend verschwimmenden Grenzen zwischen den Dienstleistungssegmenten einem relativ schnellen Wandel unterworfen sind und erheblich von der Verfügbarkeit und den Kosten von Kapitalmitteln, Änderungen der Zinssätze, der Ausfallrate von Unternehmens- und Verbraucherschulden und dem Preiswettbewerb beeinflusst werden.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Ausländische Wertpapiere unterliegen zusätzlichen Risiken, darunter Währungsschwankungen, politische und wirtschaftliche Unsicherheit, eine erhöhte Volatilität, eine geringere Liquidität sowie unterschiedliche Rechnungslegungs- und Berichtsstandards, die alle auf die Schwellenländer verstärkt zutreffen.

Hochzins- oder Ramschanleihen bergen ein höheres Ausfall- und Volatilitätsrisiko und können plötzlichen und kräftigen Kursschwankungen unterliegen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Chancen für eine schrittweise Steigerung der Risikobereitschaft ergeben sich in einem spätzyklischen Umfeld, solange man die Bewertungen im Auge behält und erkennt, welche Marktsegmente von einer stützenden Politik profitieren könnten.

- Auch wenn der Zinssenkungskurs der US-Notenbank (Fed) geringer ausfällt als erwartet, kann die Weltwirtschaft dennoch von einer weniger restriktiven Geldpolitik und weiteren konjunkturstützenden Maßnahmen durch China profitieren.

- Unserer Ansicht eine Steigerung der Risikobereitschaft erreicht werden durch eine Ausweitung des Engagements in konjunktursensitivere Aktientitel sowie durch die Auswahl von Hochzinsanleihen mit attraktiven Ertragsaussichten und geringerer Abhängigkeit von Zinsschwankungen.