Anleihensektoren mit der besten Performance im 1. Halbjahr 2024: Verbriefte Anleihen übertreffen den Agg

In ihrem Halbjahres-Check-in werfen die Portfoliomanager John Lloyd und John Kerschner einen kritischen Blick auf die Anleihen-Sektoren mit der besten Performance im ersten Halbjahr 2024 – was hat funktioniert, was nicht und was das für Anleger in der Zukunft bedeutet.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Im ersten Halbjahr 2024 gab es erhebliche Unterschiede bei den Renditen in den verschiedenen Anleihensektoren.

- Während die Indizes für verbriefte Kredite und Anleihen mit niedrigerem Bonitätsniveau positive Renditen verzeichneten, hinkten Anlagen mit längerer Laufzeit sowie der US-amerikanische und der globale Gesamtanleihenindex hinterher.

- Wir sind der Ansicht, dass Anleger über diese statischen Indizes – die das Anleihenuniversum nicht vollständig abbilden – hinausdenken und bei ihrer Anleihenallokation einen multisektoralen Ansatz berücksichtigen sollten, um eine ausreichende Diversifizierung ihrer Portfolios sicherzustellen.

Da die Hälfte des Jahres 2024 bereits vergangen ist, halten wir es für sinnvoll, zur Jahresmitte eine vorläufige Bilanz zu ziehen und zu prüfen, wie sich die Anleihenmärkte im bisherigen Jahresverlauf entwickelt haben und was die Anleger in der zweiten Jahreshälfte erwarten können.

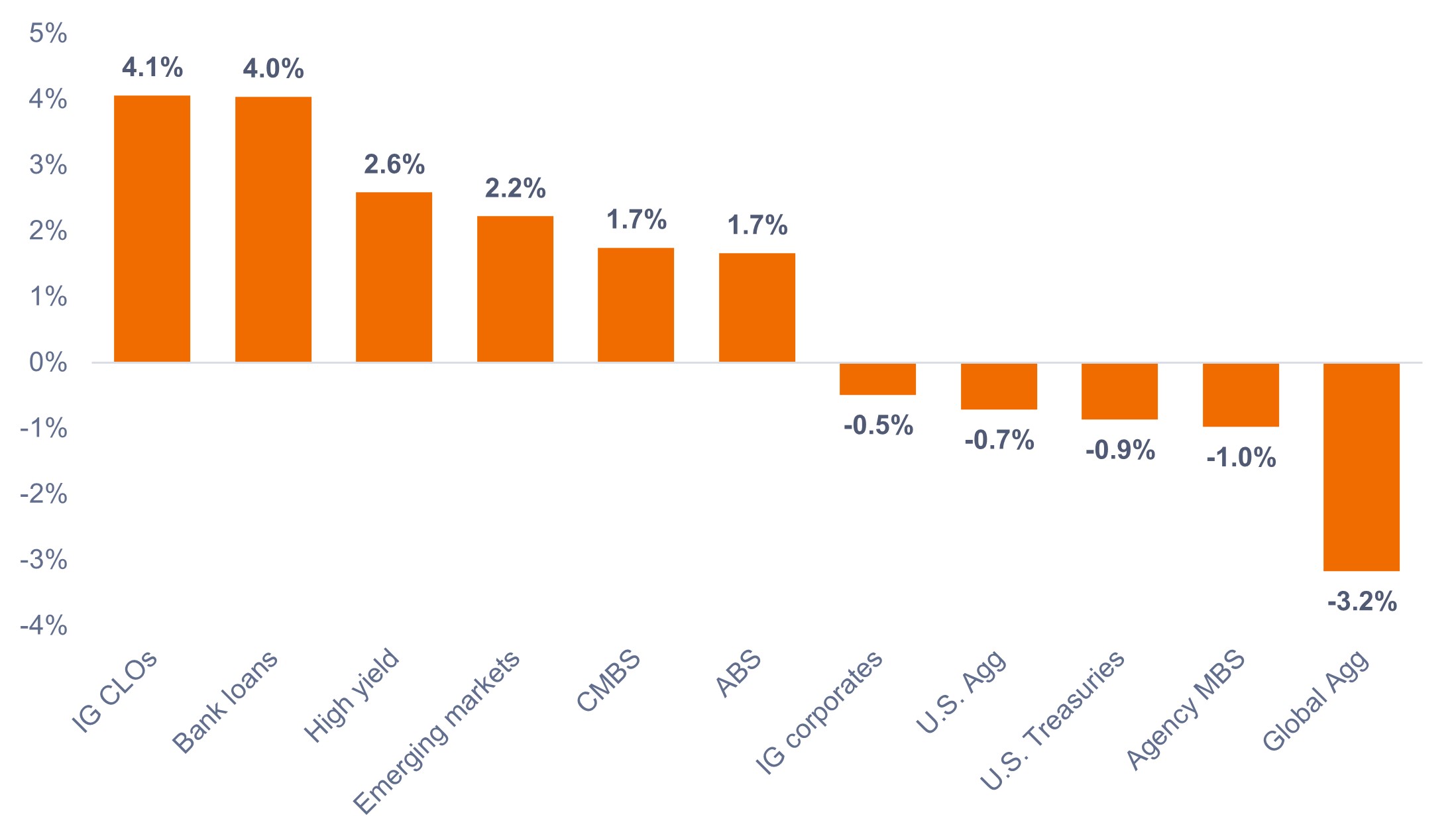

Wie Abbildung 1 zeigt, gibt es zwischen den verschiedenen Anleihensektoren erhebliche Unterschiede bei den Renditen. Insbesondere viele Anleger mit Portfolios, die den Bloomberg US Aggregate Bond Index (US Agg) oder den Bloomberg Global Aggregate Bond Index (Global Agg) als Stellvertreter für diversifizierte Anleihenportfolios nachbilden, könnten durch dem Umstand frustriert sein, dass ihre Portfolios seit Jahresbeginn bis zum 30. Juni 2024 eine negative Performance gezeigt haben.

JHI

Im Gegensatz dazu waren forderungsbesicherte Wertpapiere (Collateralized Loan Obligations - IG CLOs) mit Investment-Grade-Rating, Bankkredite und Hochzinsanleihen die drei Sektoren mit der besten Performance und erzielten im ersten Halbjahr 2024 solide positive Renditen.

Abbildung 1: Renditen im Anleihensektor seit Jahresbeginn (Jan. 2024 – Juni 2024)

Quelle: Bloomberg, Stand: 30. Juni 2024. Zur Darstellung von Anlageklassen verwendete Indizes gemäß Fußnote.1 Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Quelle: Bloomberg, Stand: 30. Juni 2024. Zur Darstellung von Anlageklassen verwendete Indizes gemäß Fußnote.1 Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Welche Bereiche haben eine gute Performance gezeigt?

1. Verbriefte Titel (außer von staatlichen Stellen begebene besicherte Hypothekenpapiere (MBS)). Verbriefte US-Kredite werden im Vergleich zu Unternehmensanleihen schon seit einiger Zeit günstig gehandelt. Aus diesem Grund sind wir davon überzeugt, dass der Sektor für verbriefte Anlagen attraktive Möglichkeiten für interessante risikoadjustierte Renditen bietet. Im ersten Halbjahr 2024 verengten sich die Spreads verbriefter Kredite auf breiter Front (d. h. ihre Anleihekurse stiegen), was zu einer Outperformance führte.

Während CLOs in diesem Jahr in Anleihebereich bisher die beste Performance zeigten, verzeichneten gewerbliche hypothekenbesicherte Wertpapiere (Commercial Mortgage-Backed Securities - CMBS) und mit Vermögenswerten besicherte Wertpapiere (Asset-Backed Securities - ABS) weitere nennenswerte verbriefte Teilsektoren, die positive Renditen verzeichneten.

2. Auf Dollar lautende Schuldtitel der Schwellenmärkte. Auch im Vergleich zu Unternehmenskrediten werden die Schuldtitel der Schwellenländer günstig gehandelt, und viele Entwicklungsländer sind der Federal Reserve (Fed) und anderen Zentralbanken der entwickelten Welt in ihren Zinssenkungszyklen voraus. Besonders hervorzuheben sind dabei Länder, deren Fundamentaldaten und Ratingpotenzial sich verbessern, sowie Länder im Sub-Investment-Grade-Bereich des EM-Index.

3. Hochzins- und Bankdarlehen. Obwohl die Kreditspreads bei Hochzinsanleihen nahe ihrem historischen Tiefstand liegen und die Anleger über die Ausfallraten bei Bankkrediten besorgt sind, haben sich die Sektoren Hochzinsanleihen und Bankkredite überdurchschnittlich gut entwickelt. Robuste Konjunkturdaten und Erträge gepaart mit starken Unternehmensdaten und einer günstigen Angebots- und Nachfragedynamik haben die Renditen in diesen Sektoren gestützt.

Wer geriet ins Hintertreffen?

Generell blieben Sektoren mit höherem Zinsrisiko oderlängeren Laufzeiten, wie etwa Agency-MBS und Staatsanleihen, im ersten Halbjahr zurück. Diese Underperformance war auf die steigenden Renditen zurückzuführen, da die hartnäckigen Inflationsraten zu Jahresbeginn in Verbindung mit einer anhaltenden wirtschaftlichen Resilienz die Anleger dazu zwangen, das für 2024 prognostizierte Tempo der Zinssenkungen zu überdenken.

Während bei den Renditen einige der früheren Verluste aus dem Mai und Juni wieder wettgemacht werden konnten, beendeten die 10-jährigen US-Staatsanleihen das erste Halbjahr bei 4,40 %, ein Anstieg um 53 Basispunkte gegenüber den 3,87 % zu Jahresbeginn. Steigende Renditen führten zu sinkenden Kursen für Anleihen mit längerer Laufzeit.

Sowohl der US Agg als auch der Global Agg litten unter ihrem Portfolio mit längeren Laufzeiten. Darüber hinaus sind nur rund 2 % des US Agg in den Sektoren verbriefter Kredite angelegt, so dass er an den Sektoren mit der besten Performance nicht partizipierte. Der Global Agg geriet auch aufgrund seiner Fremdwährungsrisiken unter Druck und wurde durch den Anstieg des US-Dollars im ersten Halbjahr 2024 in Mitleidenschaft gezogen.

Was erwarten wir für die zweite Jahreshälfte?

Angesichts der Fortschritte bei der Eindämmung der Inflation in den letzten Monaten und der Äußerungen der Fed, die darauf schließen lassen, dass Zinssenkungen unmittelbar bevorstehen, könnte sich die zweite Jahreshälfte aus Zinsperspektive unserer Ansicht nach deutlich anders entwickeln.

Der Markt preist mit einer Wahrscheinlichkeit von fast 100 % ein, dass der Zinssatz bei der Septembersitzung des Offenmarktausschusses der US-Notenbank (FOMC) um 25 Basispunkte gesenkt wird. Und was vielleicht noch wichtiger ist: Der Markt erwartet nun drei Zinssenkungen bis Ende Januar 2025.

Daher gehen wir davon aus, dass Titel mit längerer Laufzeit wahrscheinlich ein Comeback erleben werden, da die Zinssenkungen zu sinkenden Renditen führen. Aus unserer Sicht dürften MBS aufgrund ihrer längeren Laufzeit und ihrer höheren Sensibilität gegenüber Zinsvolatilitäten besonders stark von sinkenden Zinsen profitieren. Dieser Vorteil dürfte schwinden, sobald die Fed mit Zinssenkungen beginnt.

Während variabel verzinsliche Titel nach unten korrigieren werden, wenn die Fed mit Zinssenkungen beginnt, sind wir davon überzeugt, dass attraktive Anfangsrenditen gepaart mit einem höheren erwarteten Endzinssatz den CLOs Spielraum für eine anhaltende Performance lassen.

Da sich in vielen festverzinslichen Sektoren in jüngster Zeit die Kredit-Spreads verengt haben, sind wir der Ansicht, dass sich Anleger auf dem aktuellen Markt eher auf die Auswahl einzelner Anleihen mit soliden Fundamentaldaten und attraktiven Renditen konzentrieren sollten, statt auf Makro-Wetten zu setzen. Daher empfehlen wir, sich beim Aufbau eines diversifizierten, mehrere Sektoren umfassenden Anleihenportfolios auf die Ertragskomponente zu konzentrieren.

Fazit für Anleger

Die US- und Global Aggregate-Indizes sind nicht in jeder Hinsicht repräsentativ für das Anleihenuniversum. Daher sind wir der Ansicht, dass Anleger über diese statischen Indizes hinausdenken und einen multisektoralen Ansatz in Betracht ziehen sollten, um sicherzustellen, dass ihr Anleihenportfolio ausreichend diversifiziert ist.

Darüber sind wir der Auffassung, dass ein flexibler Anlageansatz es Managern ermöglichen kann, relative Wertsteigerungschancen zu nutzen und ihre Portfolios an veränderte Marktbedingungen anzupassen.

1 IG CLOs = JP Morgan CLO Investment Grade Index, Bankdarlehen = Morningstar LSTA Leveraged Loan Index, Hochzinsanleihen = Bloomberg Corporate High Yield Bond Index, EM-Schulden = Bloomberg Emerging Markets USD Aggregate Index, CMBS = Bloomberg Commercial Mortgage Backed Securities Investment Grade Index, ABS = Bloomberg Aggregate Asset Backed Securities Index, IG-Unternehmensanleihen = Bloomberg US Corporate Bond Index, US-Staatsanleihen = Bloomberg US Treasuries Index, Agency MBS = Bloomberg US Mortgage Backed Securities Index, Global Agg = Bloomberg Global Aggregate Bond Index.

Die Rendite zehnjähriger Treasuries ist der Zinssatz auf US-Staatsanleihen, die in zehn Jahren ab Kaufdatum fällig werden.

Ein Basispunkt (Bp) entspricht 1/100 eines Prozentpunktes. 1 Bp = 0,01 %, 100 Bp = 1 %.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Der Bloomberg Global Aggregate Bond Index ist ein breit angelegter Maßstab für die globalen Märkte für Anleihen mit Investment-Grade-Rating.

Der Bloomberg US Aggregate Bond Index ist ein breit angelegter Benchmark , der den Markt für festverzinsliche, steuerpflichtige Anleihen mit Investment-Grade-Rating in US-Dollar abbildet.

Der Bloomberg US Aggregate Asset-Backed Securities (ABS) Index ist ein breit angelegter Flaggschiff- Benchmark , der den Markt für festverzinsliche, steuerpflichtige Anleihen mit Investment-Grade-Rating in US-Dollar abbildet. Der Index enthält ausschließlich ABS-Wertpapiere.

Der Bloomberg US Commercial Mortgage-Backed Securities (CMBS) Investment Grade Index bildet den Investment-Grade-Markt für Conduit- und Fusion-CMBS-Deals mit US-Behörden und Nicht-Behörden mit einem aktuellen Mindesttransaktionsvolumen von 300 Millionen US-Dollar ab.

Der Bloomberg US Corporate Bond Index bildet den Markt für steuerpflichtige Unternehmensanleihen mit Investment-Grade-Rating und festem Zinssatz ab. Der Index umfasst auf USD lautende Wertpapiere, die an einer Börse von US-amerikanischen und nicht-US-amerikanischen Industrie-, Versorgungs- und Finanzemittenten ausgegeben werden.

Der Bloomberg US Corporate High Yield Bond Index bildet den in USD denominierten Markt für hochverzinsliche und festverzinsliche Unternehmensanleihen ab. Wertpapiere werden als High Yield klassifiziert, wenn das mittlere Rating von Moody’s, Fitch und S&P bei Ba1/BB+/BB+ oder darunter liegt.

Der Bloomberg US Mortgage-Backed Securities (MBS) Index bildet festverzinsliche, durch Hypotheken besicherte Pass-Through-Wertpapiere ab, die von Ginnie Mae (GNMA), Fannie Mae (FNMA) und Freddie Mac (FHLMC) garantiert werden.

Der Bloomberg Emerging Markets USD Aggregate Index bildet die auf US-Dollar lautenden Staats-, quasi-staatlichen und Unternehmensanleihenmärkte der Schwellenländer ab.

Der Bloomberg US Treasury Index bildet vom US-Finanzministerium ausgegebene, auf US-Dollar lautende, festverzinsliche Nominalschulden ab. Schatzwechsel sind ausgeschlossen.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Zinssensitivität und umgekehrt.

Der JP Morgan CLO Investment Grade Index ist darauf ausgelegt, die Investment-Grade-Komponenten des in USD denominierten, breit syndizierten CLO-Marktes abzubilden.

Der Morningstar LSTA US Leveraged Loan Index soll den US-amerikanischen Leveraged-Loan-Markt umfassend und präzise abbilden. Basierend auf Daten von PitchBook | LCD bietet der Index Transparenz in Bezug auf die Wertentwicklung, Aktivität und wichtigsten Merkmale des Marktes.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Unter geldpolitischer Straffung versteht man Maßnahmen der Zentralbanken, die darauf abzielen, die Inflation einzudämmen und das Wirtschaftswachstum durch eine Erhöhung der Zinssätze und eine Verringerung der Geldmenge zu bremsen.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

WICHTIGE INFORMATIONEN

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Der Verkauf einer Anlage zum Zwecke einer Neugewichtung kann der Besteuerung unterliegen.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, unterliegen dem Verlängerungs- und Vorauszahlungsrisiko und einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere Anleihen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Im ersten Halbjahr 2024 gab es erhebliche Unterschiede bei den Renditen in den verschiedenen Anleihensektoren.

- Während die Indizes für verbriefte Kredite und Anleihen mit niedrigerem Bonitätsniveau positive Renditen verzeichneten, hinkten Anlagen mit längerer Laufzeit sowie der US-amerikanische und der globale Gesamtanleihenindex hinterher.

- Wir sind der Ansicht, dass Anleger über diese statischen Indizes – die das Anleihenuniversum nicht vollständig abbilden – hinausdenken und bei ihrer Anleihenallokation einen multisektoralen Ansatz berücksichtigen sollten, um eine ausreichende Diversifizierung ihrer Portfolios sicherzustellen.