Der Wind des Wandels weht: Warum gerade jetzt MBS?

Portfoliomanager John Kerschner und Nick Childs sowie Associate Portfoliomanager Thomas Polus erörtern, warum sie glauben, dass MBS im aktuellen Umfeld für eine Outperformance gerüstet sind.

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Angesichts des Wirtschaftsabschwungs und der nachlassenden Inflation sowie der Aussicht auf Zinssenkungen glauben wir, dass Agency-Mortgage-Backed Securities (MBS) für eine relative Outperformance gegenüber US-Treasuries gerüstet sind.

- Während die hohe Zinsvolatilität und eine invertierte Zinsstrukturkurve für die MBS-Renditen einen Gegenwind darstellten, glauben wir, dass die erwartete Umkehr dieser Trends dem Sektor Rückenwind verleihen dürfte.

- Trotz unseres optimistischen Ausblicks gibt es eine erhebliche Streuung zwischen den verschiedenen Hypothekenpools, insbesondere in Bezug auf das Risiko vorzeitiger Rückzahlungen. Aus unserer Sicht erfordert dies einen aktiven Ansatz bei der Anlage in MBS.

Wir können die Richtung des Windes nicht ändern, aber wir können unsere Segel anders setzen.

-Mansi Shah

Angesichts des jüngsten Abschwungs des Wirtschaftswachstums, des Anstiegs der Arbeitslosigkeit, der nachlassenden Inflation auf das 2%-Ziel der US-Notenbank (Fed) und der Erwartung von Zinssenkungen drehen sich unserer Meinung nach die Winde am US-Anleihenmarkt.

Unserer Ansicht nach müssen die Anleger möglicherweise ihre Segel anders setzen, um den Wandel so zu nutzen, dass ihre Portfolios davon profitieren könnten. Angesichts des neuen Umfelds mit geringerem Wirtschaftswachstum und sinkenden Zinsen sollten die Anleger unserer Meinung nach eine Allokation in Agency Mortgage-Backed Securities (MBS) in Betracht ziehen.

Im Folgenden haben wir fünf Gründe aufgeführt, warum MBs unserer Meinung nach für eine relative Outperformance gerüstet sind.

1. Den Zinssatz in Windrichtung erzielen

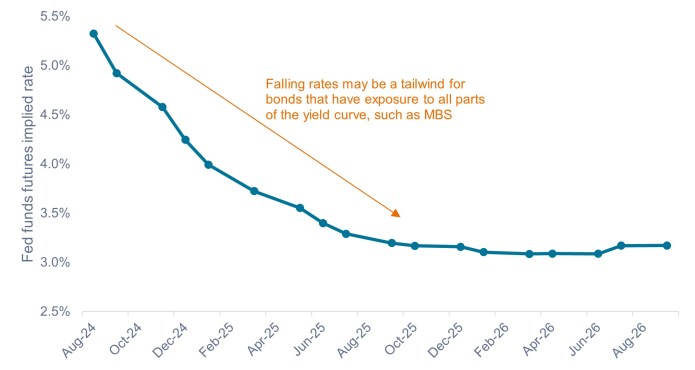

Wie in Abbildung 1 zu sehen ist, wird erwartet, dass der Leitzins der Fed in den kommenden 12 Monaten um mehr als 2% gesenkt wird.

Sollten die kurzfristigen Zinsen wie erwartet sinken und die Zinsstrukturkurve steiler werden (d. h. die Renditen von Anleihen mit kurzer Laufzeit fallen stärker als die Renditen von Anleihen mit langer Laufzeit), sind wir der Auffassung, dass Wertpapiere wie Agency-MBS, die in allen Teilen der Zinsstrukturkurve (kurz-, mittel- und langfristig) engagiert sind, mit hoher Wahrscheinlichkeit die positiven Auswirkungen der Zinssenkungen nutzen können.

Darüber hinaus sind wir der Ansicht, dass MBS die Engagements in kurzfristigeren und variabel verzinslichen Papieren ergänzen können, in die viele Anleger in den vergangenen Jahren investiert haben. Variabel verzinsliche Anleihen bieten weiterhin attraktive Renditen, da die Zinsen sich weiterhin auf ihrem höchsten Stand seit mehreren Jahrzehnten befinden. Wir sind der Meinung, dass die Anleger sich weiterhin auf kurzfristige Renditen stützen und gleichzeitig ein Engagement in MBs aufbauen sollten, um möglicherweise den Abwind sinkender Zinsen zu nutzen.

Abbildung 1: Impliziter Zinssatz für Fed-Funds-Futures

Der Markt erwartet in den kommenden 12 Monaten Zinssenkungen von über 2%.

Quelle: Bloomberg, Stand: 13. August 2024.

Quelle: Bloomberg, Stand: 13. August 2024.

2. Risiko vorzeitiger Rückzahlung auf historisch niedrigem Niveau

Agency-MBS werden durch die US-Regierung besichert und weisen daher ein unbedeutendes Kreditrisiko auf. Das Risiko vorzeitiger Rückzahlungen stellt jedoch das primäre fundamentale Risiko für Agency-MBS dar. Hausbesitzer können ihre Hypothek jederzeit abbezahlen oder refinanzieren, was die zukünftigen Einnahmen aus dieser Hypothek für einen Anleger zunichte machen würde.

Im Allgemeinen steigen die Refinanzierungen, wenn die Zinssätze sinken, da die Hausbesitzer versuchen, günstigere Hypotheken abzuschließen. Diese vorzeitigen Rückzahlungen führen dazu, dass die Duration von MBS kürzer wird, wenn die Zinssätze sinken - ein Konzept, das als negative Konvexität bekannt ist. Infolgedessen kann es sein, dass MBS den Kursanstieg durch sinkende Zinssätze im Vergleich zu einer Anleihe, deren Duration bei fallenden Zinsen steigt (positive Konvexität), nicht vollständig realisieren. Um die Anleger für dieses Risiko zu entschädigen, zahlen MBS eine zusätzliche Rendite oder einen Spread, der über der Rendite einer vergleichbaren US-Staatsanleihe liegt. (Der Bloomberg U.S. MBS Index hat im Jahr 2024 im Durchschnitt einen Spread von 0,47% gegenüber US-Staatsanleihen gezahlt.)

Während vorzeitige Rückzahlungen ein allgegenwärtiges Risiko darstellen, befindet sich der MBS-Markt derzeit in einer einzigartigen Situation, in der das Risiko vorzeitiger Rückzahlungen auf einem historisch niedrigen Niveau liegt. Wie in Abbildung 2 gezeigt, wurden aufgrund eines extrem niedrigen Zinsumfelds in den Jahren 2020 und 2021 76% der bestehenden Hypotheken zu einem Zinssatz von unter 5% gewährt, während der aktuelle Hypothekenzins über 6,5% liegt. Um für die meisten Hausbesitzer einen finanziellen Anreiz zur Refinanzierung zu schaffen, müsste der Hypothekenzins also deutlich unter 5% fallen, was wir innerhalb der kommenden 12 Monate für ziemlich unwahrscheinlich halten.

Abgesehen davon, dass das derzeitige Umfeld keinen finanziellen Anreiz zur Refinanzierung bietet, hält es viele Hausbesitzer davon ab, umzuziehen (was auch zu niedrigeren vorzeitigen Rückzahlungen führt), da sie ihre „günstige“ Hypothek für eine teurere aufgeben würden.

Zusammenfassend lässt sich sagen, dass wir nicht davon ausgehen, dass die vorzeitigen Rückzahlungen bei sinkenden Zinsen wesentlich steigen werden, was dazu führt, dass die Duration der MBS stabiler bleibt und der Sektor die positiven Auswirkungen sinkender Zinsen besser nutzen kann.

Abbildung 2: Verteilung von MBS in den USA nach Kupon des Kreditnehmers

Der aktuelle Hypothekenzins müsste deutlich unter 5% fallen, um eine wesentliche Refinanzierungswelle in Gang zu setzen.

Quelle: RiskSpan, Stand: 31. Juli 2024.

Quelle: RiskSpan, Stand: 31. Juli 2024.

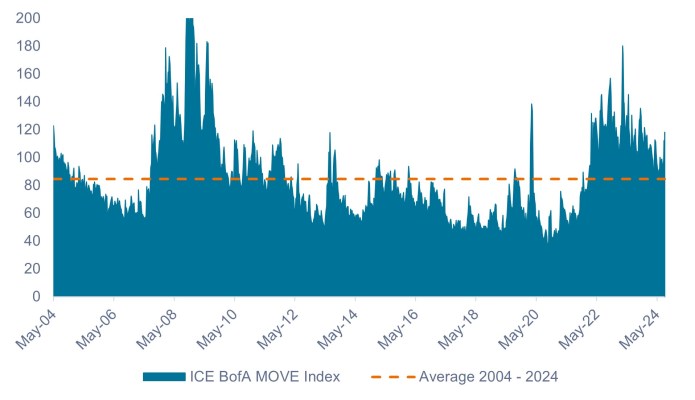

3. Sinkende Zinsvolatilität und Normalisierung der Zinsstrukturkurve

Seit Anfang 2022, als die Fed begann, ihre Zinsen anzuheben, um die Inflation zu bekämpfen, haben sich zwei Marktdynamiken als anhaltender Gegenwind für die MBS-Renditen erwiesen: die hohe Zinsvolatilität und eine invertierte Zinsstrukturkurve.

Hohe kurzfristige Zinsen und die Unsicherheit über die erwartete Entwicklung der künftigen Zinssätze durch die Fed haben dazu geführt, dass diese beiden Dynamiken vorhanden sind, die MBS in der Regel stärker betreffen als andere Anleihenbereiche.

Obwohl diese Faktoren die Renditen von MBS bisher unter Druck gesetzt haben, dürften sich die Zinsvolatilität und die Zinsstrukturkurve unserer Meinung nach normalisieren, sobald die Fed mit den Zinssenkungen beginnt, was diesen Gegenwind in Rückenwind für den MBS-Sektor verwandeln wird.

Abbildung 3: ICE BofA MOVE Index (2004 – 2024)

Die Volatilität der Zinssätze dürfte sich normalisieren, sobald die Fed mit den Zinssenkungen beginnt.

Quelle: Bloomberg, Stand: 13. August 2024.

Quelle: Bloomberg, Stand: 13. August 2024.

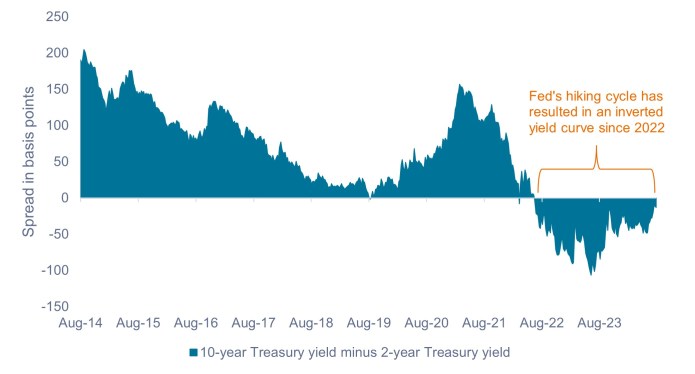

Abbildung 4: Rendite-Spread von US-Staatsanleihen: 10-jährige minus 2-jährige Papiere (2014 – 2024)

Wir glauben, dass die erwartete umgekehrte Inversion der Renditekurve von US-Staatsanleihen den Renditen von MBS zugute kommen dürfte.

Quelle: Bloomberg, Stand: 14. August 2024.

Quelle: Bloomberg, Stand: 14. August 2024.

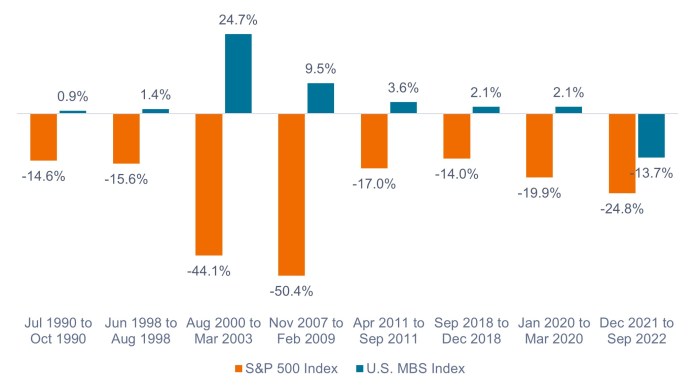

4. Eine gewisse Verteidigung ist die beste Form der Verteidigung

Die US-Wirtschaft ist angesichts der höheren Zinsen bisher widerstandsfähig geblieben, zeigt aber erste Anzeichen eines Abschwungs. Ausverkäufe von Aktien aufgrund von Wachstumsängsten – wie wir sie Anfang August erlebt haben – sind in dieser Phase des Zyklus keine Seltenheit, und wir empfehlen Anlegern, sicherzustellen, dass sie über genügend defensive Vermögenswerte in ihren Portfolios verfügen, um die Volatilität an den Aktienmärkten einzudämmen.

In der Vergangenheit haben MBS bei Ausverkäufen an den Aktienmärkten als Gegengewicht gedient, was sie unserer Meinung nach zu einem geeigneten defensiven Diversifikator in Multi-Asset-Portfolios macht.

Abbildung 5: S&P 500® Index Kursrückgänge vom Höchststand bis zum Tiefststand von mehr als 10% (1990 – 2024)

Agency-MBS haben in der Vergangenheit eine defensive Rolle gespielt, wenn Aktien abverkauft wurden.

Quelle: Bloomberg, Stand: 31. Juli 2024. Kursrückgänge vom Höchststand bis zum Tiefststand auf der Grundlage von Daten zum Monatsende. Die Wertentwicklung der Vergangenheit sagt keine zukünftigen Ergebnisse voraus.

Quelle: Bloomberg, Stand: 31. Juli 2024. Kursrückgänge vom Höchststand bis zum Tiefststand auf der Grundlage von Daten zum Monatsende. Die Wertentwicklung der Vergangenheit sagt keine zukünftigen Ergebnisse voraus.

5. Die Bedeutung einer aktiven Positionierung

Wir sind zwar der Ansicht, dass die Anlageklasse MBS im Großen und Ganzen für eine Outperformance gerüstet ist, es gibt allerdings eine erhebliche Streuung zwischen den verschiedenen MBS-Pools.

Zuvor haben wir festgestellt, dass sich das Risiko vorzeitiger Rückzahlungen auf einem historisch niedrigen Niveau befindet. Wichtig ist jedoch, dass es nicht in allen MBS-Teilsektoren einheitlich niedrig ist. Bestimmte Pools weisen ein sehr hohes Risiko vorzeitiger Rückzahlungen auf, wie z. B. kürzlich ausgegebene To-Be-Announced (TBA) Hypotheken mit Kupons im Bereich von 6% bis 8%.1

Diese TBA-Hypothekenpools haben die Anleger mit ihren interessanten Renditen angelockt. Aufgrund der hohen Kupons werden die Kreditnehmer jedoch angehalten, so schnell wie möglich eine Refinanzierung abzuschließen, während die Zinssätze nur geringfügig nachgeben müssen, damit eine Refinanzierung finanziell sinnvoll ist. Diese Anleihen mögen in einem Umfeld steigender Zinsen attraktiv sein, jedoch ist das Gegenteil der Fall, wenn die Zinsen sinken werden: Die Anleger werden wahrscheinlich Teile ihrer Anleihen im vorzeitig zurückzahlen und damit die zukünftigen Kuponerträge verlieren, die sie von dieser Anleihe erwartet hatten.

Im Gegensatz zum TBA-Markt kann die Anlage in bestimmte Hypothekenpools es einem aktiven Manager ermöglichen, sich auf Hypotheken auszurichten, die attraktive Renditen ohne erhöhtes Risiko vorzeitiger Rückzahlungen bieten. Zum Beispiel könnten Hypotheken im US-Bundesstaat New York im Wert von unter 110.000 US-Dollar für einen aktiven Manager aus zwei Gründen attraktiv sein.

Erstens unterliegen Einwohner des US-Bundesstaats New York einer Steuer von etwa 2% auf die Refinanzierung von Hypotheken. Infolgedessen müssen die Zinssätze viel stärker sinken als in anderen US-Bundesstaaten, um einen finanziellen Anreiz für New Yorker Hausbesitzer zur Refinanzierung zu schaffen. Zweitens entspricht die Refinanzierung einer Hypothek im Wert von unter 110.000 US-Dollar einer geringeren monatlichen Ersparnis in US-Dollar als eine Hypothek mit hohem Wert. Für viele Hausbesitzer ist eine hypothetische Ersparnis von 20 bis 50 US-Dollar pro Monat die Kosten und den Aufwand einer Refinanzierung nicht wert.

Unserer Ansicht nach ist die Bewertung und das Management des Risikos vorzeitiger Rückzahlungen bei Anlagen in MBS von entscheidender Bedeutung. Die Abwägung des Risikos gegen die erwartete Rendite für jedes Wertpapier ist ein wichtiger und kontinuierlicher Prozess. Daher investiert das Team für verbriefte Anlagen von Janus Henderson viel Zeit, Technologie und Ressourcen in die Modellierung von vorzeitigen Rückzahlungen für verschiedene Hypothekenpools, und das ist auch der Grund, warum wir glauben, dass ein aktives Management bei der Auswahl von MBS für die Aufnahme in unsere Portfolios unerlässlich ist.

1 Eine TBA dient als Vertrag über den Kauf einer MBS zu einem bestimmten Datum, wobei die Identität der zu liefernden Wertpapiere zum Zeitpunkt der Transaktion nicht bekannt ist. Dies liegt daran, dass der TBA-Markt davon ausgeht, dass MBS-Pools weitgehend austauschbar sind, solange sich Käufer und Verkäufer auf Schlüsselparameter wie Emittent, Laufzeit, Kupon, Preis, Nennbetrag und Abwicklungsdatum einigen. Der TBA-Prozess trägt dazu bei, die Gesamtliquidität des MBS-Marktes zu steigern, da er es Hypothekengebern ermöglicht, ihre Vergabepipelines abzusichern.

Die Rendite zehnjähriger Treasuries ist der Zinssatz auf US-Staatsanleihen, die in zehn Jahren ab Kaufdatum fällig werden.

Der Bloomberg U.S. Mortgage Backed Securities (MBS) Index misst die Wertentwicklung festverzinslicher US-amerikanischer durch Hypotheken besicherter Pass-Through-Wertpapiere.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

Eine inverse Zinskurve tritt auf, wenn die kurzfristigen Renditen höher sind als die langfristigen Renditen.

Unter geldpolitischer Straffung versteht man Maßnahmen der Zentralbanken, die darauf abzielen, die Inflation einzudämmen und das Wirtschaftswachstum durch eine Erhöhung der Zinssätze und eine Verringerung der Geldmenge zu bremsen.

DerS&P 500® Index spiegelt die Performance der US Large-cap-Aktien wider und entspricht der Performance des US-Aktienmarktes allgemein.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

EineRenditekurvestellt die Renditen (Zinssätze) von Anleihen mit gleicher Bonität, aber unterschiedlichen Fälligkeiten dar. In der Regel bieten Anleihen mit längeren Laufzeiten höhere Renditen.

WICHTIGE INFORMATIONEN

Aktiv verwaltete Portfolios erzielen möglicherweise nicht die beabsichtigten Ergebnisse. Keine Anlagestrategie kann einen Gewinn garantieren oder das Verlustrisiko eliminieren.

Hypothekenbesicherte Wertpapiere (MBS) reagieren möglicherweise empfindlicher auf Zinsänderungen. Sie unterliegen einem Verlängerungsrisiko, bei dem Kreditnehmer die Laufzeit ihrer Hypotheken verlängern, wenn die Zinssätze steigen, und einem vorzeitigen Rückzahlungsrisiko, bei dem Kreditnehmer ihre Hypotheken früher zurückzahlen, wenn die Zinssätze fallen. Diese Risiken können die Rendite schmälern.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Angesichts des Wirtschaftsabschwungs und der nachlassenden Inflation sowie der Aussicht auf Zinssenkungen glauben wir, dass Agency-Mortgage-Backed Securities (MBS) für eine relative Outperformance gegenüber US-Treasuries gerüstet sind.

- Während die hohe Zinsvolatilität und eine invertierte Zinsstrukturkurve für die MBS-Renditen einen Gegenwind darstellten, glauben wir, dass die erwartete Umkehr dieser Trends dem Sektor Rückenwind verleihen dürfte.

- Trotz unseres optimistischen Ausblicks gibt es eine erhebliche Streuung zwischen den verschiedenen Hypothekenpools, insbesondere in Bezug auf das Risiko vorzeitiger Rückzahlungen. Aus unserer Sicht erfordert dies einen aktiven Ansatz bei der Anlage in MBS.

Markteinblicke