Ein Blick auf das kommende Jahr 2025: Chancen bei Anleihen

Wie reagieren die Fixed-Income-Märkte, wenn der politische Wandel auf die wirtschaftliche Realität trifft? Wir schauen in das Teleskop und darauf, was das neue Jahr bringen könnte.

14 Minuten Lesezeit

Zentrale Erkenntnisse:

- Der disinflationäre Zyklus neigt sich dem Ende zu, und die Märkte dürften in der Lage sein, den inflationären Impuls, der durch die wahrscheinlichen Zölle ausgelöst wird, zu durchschauen.

- Die Gegenströmungen durch Zölle, Steuersenkungen, Einwanderungskontrollen und Kostensenkungen ergeben einen verwirrenden Hintergrund für das Wachstum, dürften aber für die meisten Volkswirtschaften von Nachteil sein.

- Insgesamt erscheinen die Renditen hochwertiger Anleihen attraktiv, da die Zentralbanken ihre Geldpolitik weiter lockern. Die relativen Bewertungen in den Kreditsektoren sind jedoch gesättigt. Trotz gedämpftem Ausfallrisiko ist die Selektivität unerlässlich.

Wohin geht die Reise im Jahr 2025? Es herrscht Ungewissheit, und wir holen das Teleskop heraus, um in die Zukunft zu schauen. Vor allem werden wir über Wandel reden. Die Märkte reagieren auf Veränderungen, nicht auf unveränderte Umstände, und es besteht das Potenzial für zahlreiche Veränderungen im Jahr 2025.

Wirtschaft und Inflation

Der Wirtschaft geht es weltweit gut, und in den USA nimmt sie kurzfristig an Fahrt auf. Selbst wachstumsschwache Regionen wie Europa und China sind kaum von einer Rezession bedroht. Bestimmte Elemente – wie z. B. Zölle – können das Wachstum umverteilen, dürften sich aber weniger auf das weltweite Gesamtwachstum auswirken. Das Gleiche gilt für Steuersenkungen. Zusammenfassend gehen wir davon aus, dass sich das Wachstum im Jahr 2025 etwas abschwächen wird. Die Disinflation, die in den letzten 18 Monaten für Rückenwind sorgte, liegt weitgehend hinter uns. Die wichtigsten Zentralbanken (ohne Japan) werden ihre Geldpolitik in naher Zukunft weiter lockern, obwohl ein Verfehlen der Inflationsziele in den USA die US-Notenbank (Fed) in der ersten Hälfte des Jahres 2025 wahrscheinlich dazu zwingen wird, eine Pause einzulegen.

Der deutliche Sieg der Republikanischen Partei bei den US-Wahlen schreibt die Regeln neu und wird weltweit umfassende Auswirkungen haben. Eine Kombination aus Zöllen, einer Verlängerung der Steuersenkungen und der Einführung einiger neuer Steuersenkungen ist so gut wie sicher. Einwanderungsreformen dürften eine größere Sorge darstellen als die Zölle und könnten das Beschäftigungswachstum in den kommenden zwei bis drei Jahren erheblich verlangsamen. Nimmt man die Deregulierung hinzu, ist der wahrscheinlichste Nettoeffekt eine leichte Verlangsamung des Wachstums des US-Bruttoinlandsprodukts (BIP). Es gibt jedoch bereits einen erheblichen Vorstoß in Richtung der Kürzung der Ausgaben, was ursprünglich nicht auf dem Programm stand. Aggressive Ausgabenkürzungen werden wahrscheinlich nicht vor der zweiten Hälfte des Jahres 2025 eintreten, würden aber die Wachstumsaussichten beeinträchtigen.

Es wird mit ziemlicher Sicherheit eine Verlängerung der Steuersenkungen geben, die während der ersten Trump-Präsidentschaft beschlossen wurden, höchstwahrscheinlich im ersten Quartal 2025. Eine Verlängerung wird sich nur begrenzt auf die fiskalischen Impulse auswirken, die bereits im Jahr 2025 einen leichten Rückgang aufweisen dürften. Die Körperschaftssteuersätze in den USA könnten gesenkt werden – wenngleich der Vorschlag, sie von 21% auf 15% zu senken, nur schwer ausreichend Zusprache erhalten dürfte.

Niedrigere Körperschaftssteuern werden das Wachstum nicht wesentlich ankurbeln (obwohl der Inflation Reduction Act – durch die Steuergesetzgebung – dazu beigetragen hat, Investitionen in saubere Energieprojekte umzulenken). Die Theorie besagt, dass ein niedrigerer Steuersatz Investitionen freisetzt. Dies ist in kapitalreichen Volkswirtschaften nicht der Fall, wie man dies in früheren Steuersenkungsepisoden beobachten konnte. Den Entwicklungsländern mangelt es nicht an Zugang zu Kapital, denn Sie verfügen bereits über die Mittel, um Projekte durchzuführen, die wirtschaftlich additiv sind. Niedrigere Steuern werden jedoch die Gewinne nach Steuern steigern und eine wichtige Rolle bei der Vermögensverlagerung hin zu den Kapitalbesitzern spielen.

Abbildung 1: Schwacher Zusammenhang zwischen niedriger Körperschaftssteuer und höheren Investitionen

Quelle: Janus Henderson Investors, Jährliche Investitionen der nichtfinanziellen und finanziellen Kapitalgesellschaften der OECD in % des BIP (2022), kombinierte Körperschaftssteuersätze (2022). Die kombinierte Körperschaftsteuer ist der Körperschaftssteuersatz der Zentralregierung oder des Bundes zuzüglich einer Anpassung an die Steuern auf bundesstaatlicher/regionaler Ebene, z. B. beträgt die US-Bundessteuer 21%, aber die durchschnittlichen Steuern der Bundesstaaten erhöhen sie auf fast 26%. Als Vergleichsjahr wird das Jahr 2022 herangezogen, da es die neuesten verfügbaren vollständigen Zahlen für die meisten OECD-Länder liefert. Die gestrichelte Trendlinie zeigt einen begrenzten Zusammenhang zwischen einem niedrigen Steuersatz und höheren Investitionen.

Die Wirkung von Zöllen ist äußerst unterschiedlich, da sie davon abhängt, ob die Kosten an die Verbraucher weitergegeben werden, aber auch von Wechselkursschwankungen und dem Ausmaß der Vergeltungsmaßnahmen. Ein Zoll von 60% auf chinesische Importe und von 10% auf Importe aus dem Rest der Welt könnte bis 2026 das chinesische Wachstum um 1% bis 2% und etwa das Wachstum in den USA und dem Rest der Welt um 0,4% bis 0,8% verringern.1

Da die Zölle leicht umkehrbar sind, neigen sie dazu, teure, langfristige Projekte nicht zur Rückverlagerung von Arbeitsplätzen zu veranlassen. Ein Großteil der Angst – und der potenziellen Auswirkungen – ist übertrieben. Die extremeren Prognosen dürften sich nicht vollständig bewahrheiten.

Ein Hinweis zu Zöllen und Kapitalflüssen

Zölle sind kein einfaches politisches Instrument. Sie können Handelsungleichgewichte abmildern, indem sie Importe ganz einfach verteuern. Dies hat zur Folge, dass ein Handelsdefizit verringert wird, aber dies muss unter dem Strich nicht immer ein Vorteil sein. Ein Handelsbilanzdefizit wird definitionsgemäß durch einen Kapitalbilanzüberschuss ausgeglichen. Die USA sind der weltweit größte Nettokreditnehmer von ausländischem Kapital, d. h. Ausländer investieren mehr in die USA, als die USA im Ausland investieren, wodurch ein Kapitalzufluss in die USA entsteht. Das ist auch gut so, denn so kann das Land das Kapital produktiv einsetzen. Der positive Kreislauf ermöglicht es den Verbrauchern, ausländische Waren zu importieren, wodurch sie Kapital ins Ausland schicken. Diese Dollarzahlungen werden dann über das Kapitalkonto reinvestiert.

Die Auswirkungen von Zöllen auf die Inflation werden missverstanden. Die Zölle treiben zwar die Preise in die Höhe, da sie an die Verbraucher weitergegeben werden, es sei denn, es bestehen Nebeneffekte. Sie stellen also eher einen einmaligen Anstieg des Preisniveaus dar als einen nachhaltigen Anstieg der Inflation. Höhere Inflationszahlen erschweren die Arbeit einer Zentralbank, aber die Märkte neigen dazu, über einen durch Zölle verursachten Anstieg der Inflation hinwegzusehen und ihn als einmalige Anpassung zu betrachten.

Eine Unterbrechung des Geldflusses stellt eine größere Bedrohung dar als hohe Handelsdefizite. Die USA müssen die Gelder, die sie von ihren Handelspartnern erhalten, anderweitig nutzen. Handelsbeschränkungen ohne damit einhergehendes Wirtschaftswachstum könnten zu höheren Defiziten führen und höhere Zinssätze erforderlich machen, um Kapitalflüsse anzuziehen.

Inflation: schwache Schwerkraft

Die Inflation befindet sich in einem stetigen Abwärtstrend. Lieferengpässe lösten sich nach der Pandemie als erstes auf. Dann folgten die Güterpreise und dann die Mieten. Die Mieten können sich weiter abschwächen, aber das könnte das Ende der guten Nachrichten sein. Die Preise für Dienstleistungen bleiben hartnäckig und steigen nun. Wenn die Mietinflation in den nächsten zwei bis drei Monaten nicht mehr zurückgeht, könnte sich eine neue Herausforderung ergeben, da die Wirtschaft ihren bequemen Ausgleich zu den hartnäckigen Dienstleistungspreisen verliert. Die Zölle würden diesen Trend weiter verschärfen.

Die Fed hat sich zuversichtlich gezeigt, dass die Inflation auf ihr Ziel von 2% sinkt. Ein Großteil davon ist auf den etablierten Trend bei ihrer bevorzugten Kennzahl zurückzuführen – den Kernausgaben für den persönlichen Konsum (PCE). Das Vertrauen der Fed könnte unangebracht sein, da die PCE das zugrunde liegende Tempo der Preissteigerungen möglicherweise zu niedrig bewerten. Handelsspannungen und Zölle werden die US-Inflation wahrscheinlich in die Höhe treiben und über dem Ziel von 2% halten.

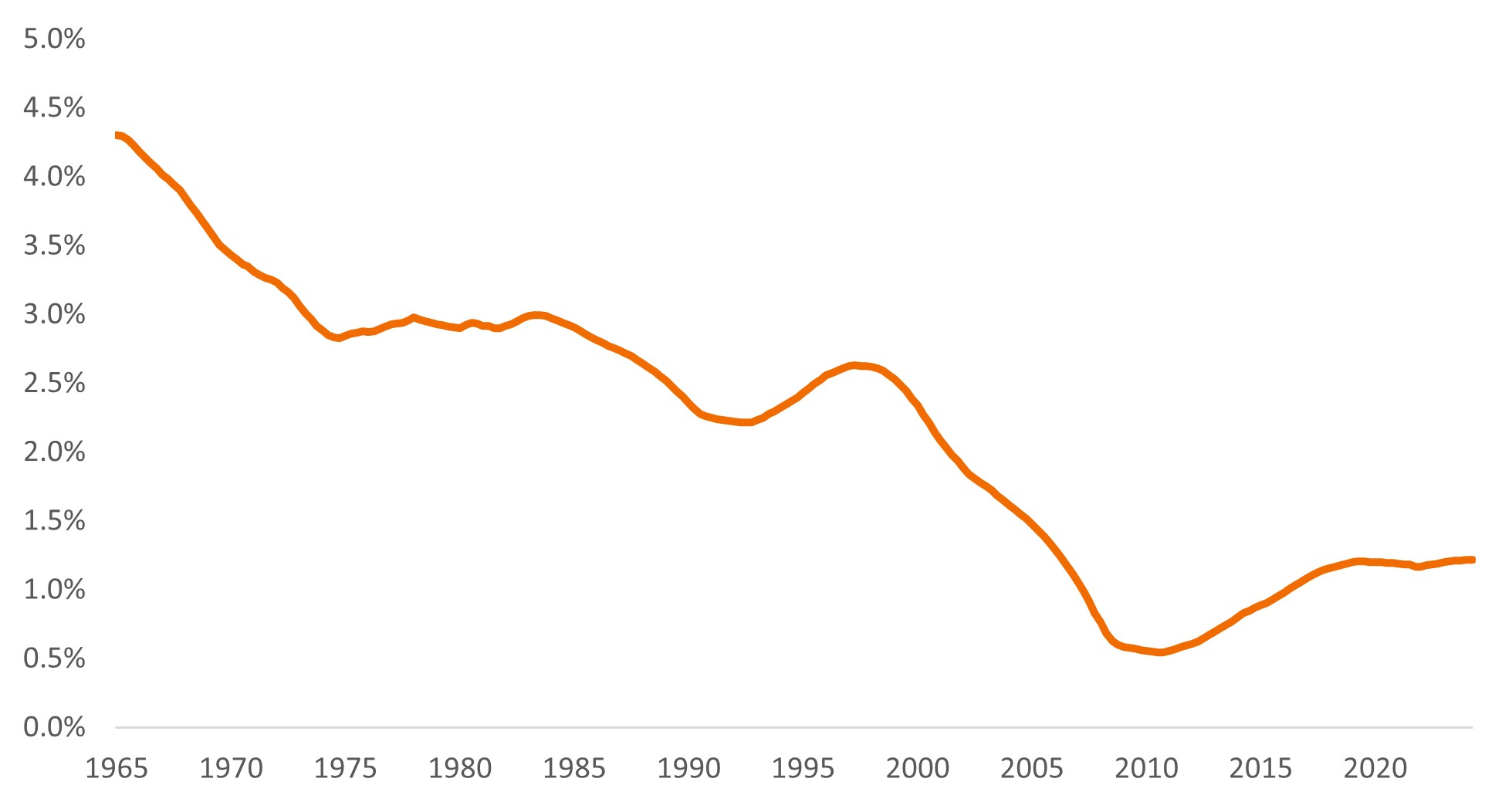

Der neutrale Zinssatz (R-Stern oder R*)

R* ist definiert als der reale Zinssatz, der weder expansiv noch kontraktiv ist. Wenn R* 1% und die Zielinflation 2% beträgt, müssten die Leitzinsen theoretisch bei 3% liegen, damit die Wirtschaft sich im Gleichgewicht befindet. Es sollte eine Satellitenumlaufbahn bei der Vollbeschäftigung erreicht werden und dann sollte der richtige neutrale Satz gefunden werden. Wenn bei einem Satelliten die Geschwindigkeit (die Geschwindigkeit, die man braucht, um sich in einer geraden Linie fortzubewegen) zu hoch ist, driftet er in den Weltraum. Wenn sie zu niedrig ist, wird er auf die Erde fallen. Bei den Zinssätzen birgt ein zu hoher Zinssatz ein Rezessionsrisiko, während ein zu niedriger Zinssatz ein Inflationsrisiko birgt.

Das Problem bei einem neutralen Zinssatz besteht darin, dass er nicht beobachtbar ist, wenngleich wir wissen, dass er gestiegen ist. Die Fed weiß nicht genau, um wie viel, schätzt aber, dass die neutralen Leitzinsen gestiegen sind. Sie hat ihre (langfristigen) Leitzinserwartungen von etwa 2,5% vor fünf Jahren auf 2,9% in den letzten Jahren angehoben. R* erreichte nach der globalen Finanzkrise 2008/09 seinen Tiefpunkt, stieg aber aufgrund langfristiger Faktoren wie der Demografie und eines Produktivitätsanstiegs wieder an. Der Pool der weltweit überschüssigen Ersparnisse, der lange Zeit die globalen Zinsen unterdrückte, schrumpft, da sich immer mehr Volkswirtschaften auf das Entsparen (d. h. Haushaltsdefizite) stützen. Auch zyklische Faktoren sind am Werk.

Abbildung 2: Neutraler US-Zinssatz oder R-Star

Quelle: Federal Reserve Bank of New York, Laubach-Williams Two Sided Estimates, Q1 1965 bis Q2 2024.

Wenn der R-Star jüngst auf 1,22% geschätzt wird und die Zielinflation bei 2% liegt, deutet dies auf einen neutralen Leitzins von 3% bis 3,5% hin. Bedeutet dies angesichts des Fed-Leitzinses von 4,5% bis 4,75% im November 2024, dass die US-Geldpolitik restriktiv ist? Und wie lässt sich das mit einer relativ starken US-Wirtschaft vereinbaren?

Es gibt drei mögliche Abstimmungen: 1) Verzögerungen bedeuten, dass die Wirtschaft das restriktive Zinsniveau noch nicht widerspiegelt, 2) das BIP-Wachstum war beträchtlich, aber die restriktive Politik manifestiert sich in der Arbeitslosenquote, die tendenziell gestiegen ist, 3) die Fiskalpolitik war stimulierend und hat einen Teil der Restriktion ausgeglichen. Dieser letzte Punkt ist ein weiterer Grund, warum die Fed die Zinsen wahrscheinlich in einem moderaten Tempo senken wird.

Ein drohendes Schwarzes Loch

Die Frage der Schuldentragfähigkeit ist wieder aufgetaucht. Wann sind die Schulden zu hoch? Diese Frage ist schwer zu beantworten, da sie davon abhängt, ob Schulden produktiv sind oder nicht. Die Defizite in Prozent des BIP werden in den Industrieländern ungewöhnlich hoch sein, müssen aber nicht unbedingt eine Krise auslösen. Wie an allen Märkten wird das größere Angebot an Schulden die Zinsen in die Höhe treiben, unter sonst gleichen Bedingungen – diese sind aber nicht gleich. Auch das Angebot an überschüssigen Ersparnissen weltweit kann zunehmen, so dass die Zinsen im Gleichgewicht bleiben.

Die gesamte Bandbreite der vorgeschlagenen Steuersenkungen und Zölle könnte, wenn sie in Kraft treten, zu Befürchtungen führen, dass die Defizite im Laufe des Jahres 2025 auf heikle Summen ansteigen. Es ist jedoch wahrscheinlicher, dass nur ein Teil der Vorschläge umgesetzt wird. Das Tempo der Kreditaufnahme mag rücksichtslos erscheinen, aber ein Tag der Abrechnung in den kommenden Monaten scheint unwahrscheinlich.

In Europa wird sich ein anderes Muster zeigen. Die Europäische Zentralbank (EZB) wird die Reinvestitionen im Rahmen des Pandemie-Notfallankaufprogramms (PEPP) im Jahr 2025 einstellen. Das Bruttoangebot an Anleihen wird durch die Nachfrage aus dem privaten Sektor gedeckt werden müssen, was zu höheren Laufzeitprämien führen könnte. In der Zwischenzeit wird ein erwarteter Rückgang des kombinierten Haushaltsdefizits in den Ländern der Eurozone – von 3,6% des BIP im Jahr 2023 auf 3,1% im Jahr 2024 und 2,8% im Jahr 2025 – genau dann zu einem wirtschaftlichen Rückgang führen, wenn mögliche Zölle in Kraft treten.2 Die Geldpolitik wird in der Eurozone härtere Arbeit leisten müssen, um die europäische Wirtschaft zu stützen, was zu umfassenderen Zinssenkungen führen wird.

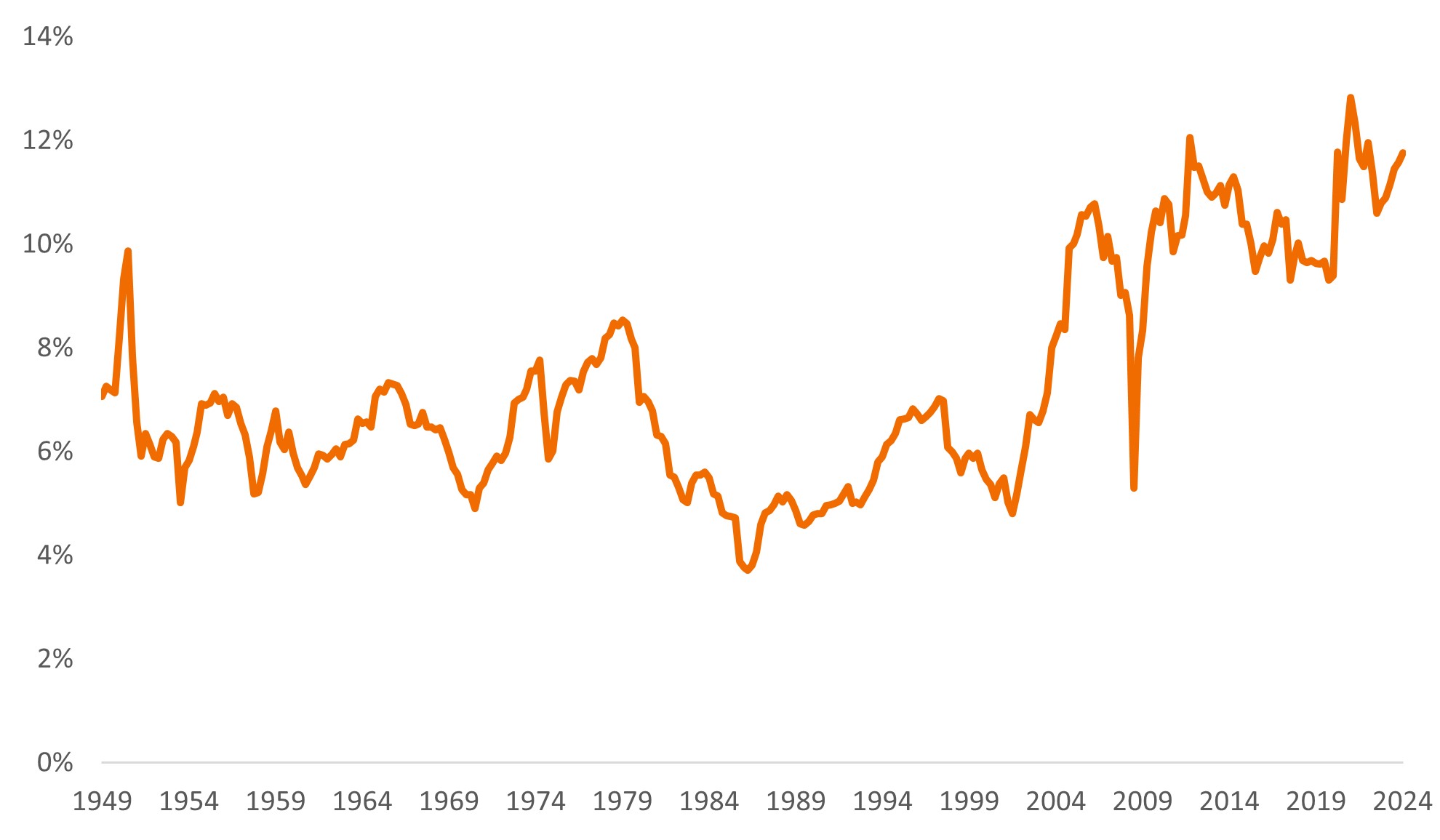

Dunkle Materie: Die Rolle von Defiziten

Die Wissenschaftler können zahlreiche astronomische Phänomene nicht erklären und haben die Hypothese aufgestellt, dass die Dunkle Materie, die derzeit nicht beobachtbar ist, existieren muss, um bestimmte Gravitationseffekte und die Entstehung von Galaxien zu erklären. Eine Kuriosität an den Anleihenmärkten war in den letzten Jahren die niedrige Ausfallquote. Die Antwort ist prosaischer als die Dunkle Materie: die Großzügigkeit der Regierung.

Ein Defizit kann nicht in einem Vakuum existieren. Das Defizit des einen ist der Überschuss des anderen. Das ist die gute Seite der Defizitfinanzierung und der Teil, der oft unterschätzt wird. Staatsdefizite dürften die Unternehmensgewinne stützen.

Die Unternehmen erhalten vielleicht mehr Hilfe durch Steuersenkungen, aber sie brauchen die Unterstützung nicht wirklich. Die Nachfrage nach Unternehmensanleihen ist umfassend, und die attraktiven Renditen haben die Anleger angelockt.

Abbildung 3: Der prozentuale Anteil der US-Unternehmensgewinne am US-BIP ist bereits hoch

Quelle: Federal Reserve Bank of St. Louis Economic Data (FRED), Unternehmensgewinne nach Steuern/Bruttoinlandsprodukt, Q2 1949 bis Q2 2024.

Wir gehen davon aus, dass die Ausfallquoten von Unternehmen im Jahr 2025 relativ niedrig bleiben werden. Fast jeder Teil der Story spricht für Unternehmensanleihen: die Fundamentaldaten sind stark, private Kredite bieten eine zusätzliche Finanzierungsquelle und die Zentralbanken senken die Leitzinsen.

Sollte sich der volle Umfang der Zölle entfalten, sind Europa, China und Mexiko am stärksten gefährdet. Die Deregulierung wird sich positiv auf die Gewinne auswirken, aber auch im kommenden Jahr zu aktionärsfreundlicheren (und weniger anleihegläubigerfreundlichen) Aktivitäten führen. Eine Beschleunigung der Fusions- und Übernahmeaktivitäten ist sehr wahrscheinlich.

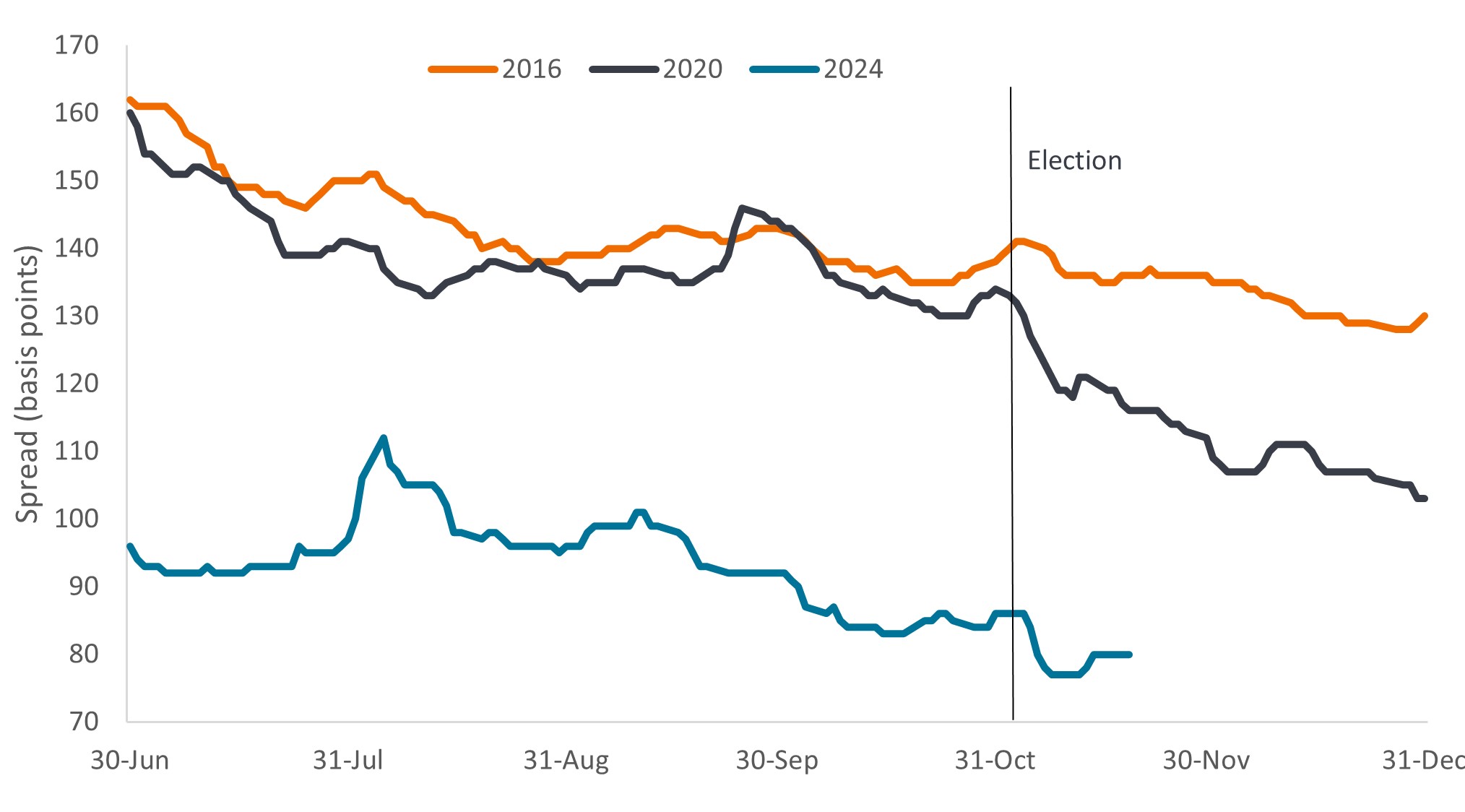

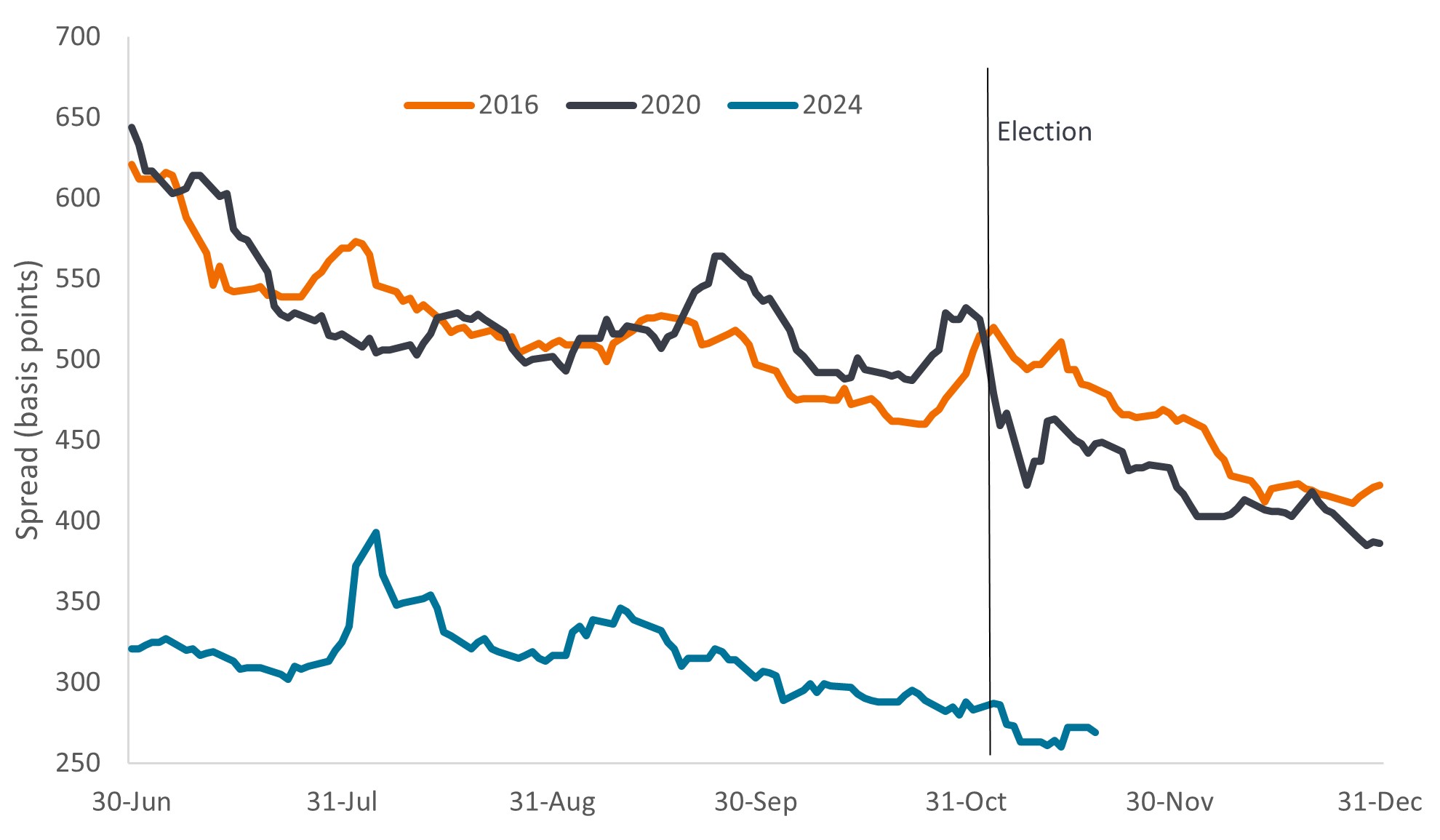

Leider gibt es kein kostenloses Mittagessen. Die Kreditspreads (die zusätzliche Rendite, die eine Unternehmensanleihe gegenüber einer Staatsanleihe mit gleicher Laufzeit zahlt) haben sich bei US-Unternehmensanleihen in die Nähe der engsten Niveaus des Zyklus bewegt, wenngleich weniger bei Krediten und hypothekenbesicherten Wertpapieren oder bei europäischen Unternehmensanleihen. Die Aussichten auf Kapitalgewinne aus einer Verengung der Spreads fallen daher begrenzt aus, aber auch die Gefahr des Kreditstresses ist vorerst gering. Zu diesem Zeitpunkt deutet die Geschichte darauf hin, dass die Gewinne eher den Anteilseignern zufließen werden als den Gläubigern. Wir rechnen Anfang 2025 mit Ruhe, aber die Entwicklung des Kreditzyklus (da höhere Refinanzierungskosten einige der stärker verschuldeten Kreditnehmer überfordern) wird im Laufe des Jahres wahrscheinlich zu Problemen führen.

Abbildung 4a: Verengung der Investment Grade-Spreads nach den US-Wahlen

Quelle: Bloomberg, ICE BofA US Corporate Index (C0A0), Govt option-adjusted spread (Govt OAS), letzte sechs Monate der Wahljahre. 2024 ist bis zum 19. November 2024. Basispunkt (Bp.) entspricht 1/100 Prozentpunkt, 1 Bp. = 0,01%. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

Abbildung 4b: Verengung der Spreads von Hochzinsanleihen nach den US-Wahlen

Quelle: Bloomberg, ICE BofA US High Yield Index (H0A0), Govt option-adjusted spread (Govt OAS), letzte sechs Monate der Wahljahre. 2024 ist bis zum 19. November 2024. Basispunkt (Bp.) entspricht 1/100 Prozentpunkt, 1 Bp. = 0,01%. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

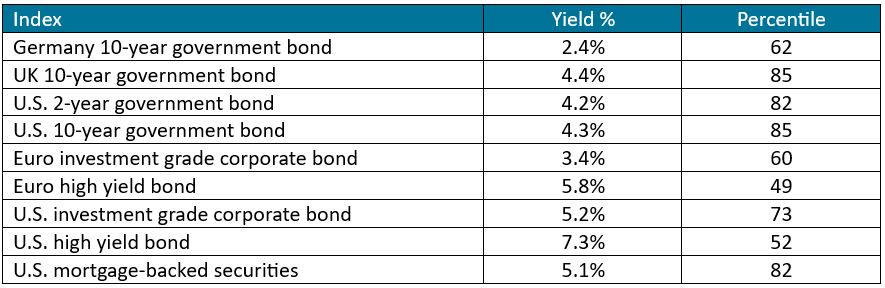

Der große Versorger

Unser eigener Stern – die Sonne – versorgt uns mit Wärme und Energie. Wir werden nicht dafür plädieren, Anleihen anzubeten, wie man es in der Antike mit der Sonne tat, aber Anleihen bieten Vorteile – nämlich zuverlässige Erträge und Diversifizierung. Die Renditen befinden sich im historischen Vergleich auf einem attraktiven Niveau, und die Staatsanleihen könnten ein potenziell nützliches Gegengewicht für die Volatilität der Aktienmärkte bieten.

Abbildung 5: Renditen und ihre Perzentile über einen Zeitraum von 20 Jahren (bis 31. Oktober 2024)

Quelle: Bloomberg. ICE BofA-Indizes. Die Renditen entsprechen dem Stand vom 31. Oktober 2024. Die Perzentilspanne ordnet die Renditezahlen für jedes Monatsende in den letzten 20 Jahren bis Oktober 2024. Die Perzentilzahl ist aus 100. Ein Perzentil von 100 bedeutet, dass die Rendite in diesem Zeitraum die höchste Rendite war, ein Perzentil von 1 bedeutet, dass die Rendite in der gesamten Periode die niedrigste war. Ein Perzentil von 62 bedeutet, dass die Renditen für den Anlagetyp in den letzten 20 Jahren in 62% der Fälle niedriger und in 38% der Fälle höher waren. Die Renditen für Staatsanleihen sind die Endfälligkeitsrendite. Die Renditen für andere Indizes sind die Yield to Worst. Die verwendeten Definitionen und Indizes sind nachstehend aufgeführt. Die Renditen können im Laufe der Zeit schwanken und sind nicht garantiert.

Die Lockerung der Zentralbanken wird eine wichtige Stütze für Anleihen darstellen, aber wir gehen davon aus, dass die Zinsen höher bleiben werden als bisher. Die Inflation hat die Talsohle durchschritten, Zölle stehen vor der Tür und die internationalen Kapitalströme werden weniger günstig. Die Staatsverschuldung und das Kreditangebot steigen unaufhaltsam an. All dies sind Gründe dafür, dass die Zinsen weiter auf höheren Niveaus verharren werden, aber wir sollten dies nicht mit Gründen für weitere Zinserhöhungen verwechseln. Zehnjährige US-Staatsanleihen bieten Wert bei 4,3%, ebenso wie 10-jährige deutsche Bundesanleihen Wert bei 2,4% bieten.3 Wir sind der Meinung, dass die Anleger die Zinsduration übergewichten sollten.

Wir sind zudem der Meinung, dass die Anleger ihre Anleihenbestände diversifizieren sollten, um von attraktiven Renditen zu profitieren. Die Rolle der Anleihen als Portfoliodiversifikator dürfte sich in diesem neuen Umfeld wieder durchsetzen und den Portfolios Ballast verleihen. Unserer Ansicht nach ist es wichtig, bei der Vermögensallokation breit zu denken. Verbriefte Vermögenswerte scheinen besonders attraktiv zu sein, ebenso wie vereinzelte Anleihen aus Schwellenländern. Wenn sich die Spreads verengen, ist ein größerer Querschnitt an Vermögenswerten von Vorteil. Die Streuung dürfte hoch bleiben, und die Titelauswahl wird weiterhin einen hohen Stellenwert haben.

Sichere Reise auf der Suche nach Ihrem Polarstern. Seien Sie sich jedoch bewusst, dass sich das Risiko je nach Ablauf der Politik sehr unterschiedlich entwickeln kann. Wie bei einem Satelliten im Orbit sieht das Umfeld heute günstig aus, aber es besteht die Gefahr, dass wir vom Kurs abgebracht werden.

1Quelle: UBS Global Research, 18. November 2024.

2Quelle: Bloomberg, Konsensprognosen für die Wirtschaft, 19. November 2024.

3Quelle: Bloomberg, generische 10-jährige Staatsanleihen, 31. Oktober 2024.

Basispunkte: Ein Basispunkt (Bp.) entspricht 1/100 Prozentpunkt, 1 Bp. = 0,01 %.

Unternehmensanleihe: Eine von einem Unternehmen ausgegebene Anleihe. Anleihen bieten Anlegern eine Rendite in Form von regelmäßigen Zahlungen und der eventuellen Rückzahlung des ursprünglich bei der Emission investierten Geldes am Fälligkeitstag.

Unternehmensfundamentaldaten sind die zugrunde liegenden Faktoren, die zum Preis einer Investition beitragen. Für ein Unternehmen kann dies die Höhe der Verschuldung (Leverage) des Unternehmens, seine Fähigkeit, Bargeld zu generieren, und seine Fähigkeit, diese Schulden zu bedienen, umfassen.

Bonitätsbewertung: Eine von einer Ratingagentur wie S&P Global Ratings, Moody's und Fitch vergebene Bewertung der Kreditwürdigkeit eines Kreditnehmers. Beispielsweise stuft S&P Investment-Grade-Anleihen vom höchsten AAA bis BBB und Hochzinsanleihen von BB über B bis hin zu CCC in Bezug auf abnehmende Qualität und höheres Risiko ein, d. h Kreditnehmer mit CCC-Rating tragen ein höheres Ausfallrisiko.

Kreditspread. Der Renditeunterschied zwischen Wertpapieren mit ähnlicher Laufzeit, aber unterschiedlicher Kreditqualität. Eine Ausweitung der Spreads deutet im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmen hin, eine Verengung auf eine Verbesserung.

Zahlungsausfall: Das Versäumnis eines Schuldners (z. B. eines Anleiheemittenten), eine fällige Zinszahlung zu leisten oder eine Schuld bei Fälligkeit zu tilgen.

Disinflation: Rückgang in der Inflationsrate.

Diversifizierung: Methode zur Risikostreuung durch Mischung verschiedener Arten von Vermögenswerten/Anlageklassen in einem Portfolio unter der Annahme, dass sich diese Vermögenswerte in einem gegebenen Szenario unterschiedlich verhalten. Bitte beachten Sie, dass eine Diversifizierung weder das erzielen von Gewinnen garantiert noch das Risiko von Verlusten eliminiert.

Duration: Ein Maß für die Sensitivität eines Anleihenkurses gegenüber Änderungen der Zinssätze. Je länger die Duration einer Anleihe ist, desto höher ist ihre Sensitivität gegenüber Zinsänderungen und umgekehrt. Anleihenkurse steigen, wenn ihre Renditen fallen und umgekehrt.

Federal Reserve (Fed): Die US-amerikanische Notenbank, die die Geldpolitik der USA bestimmt.

Fiskalpolitik: Beschreibt die Regierungspolitik in Bezug auf die Festlegung von Steuersätzen und Ausgabenniveaus.

Fiskalischer Impuls: Die Veränderung des staatlichen Primärdefizits (ohne Nettozinszahlungen) von einem Jahr zum nächsten. Ein positiver fiskalischer Impuls ist für die Wirtschaft stimulierend, während ein negativer fiskalischer Impuls als kontraktiv angesehen wird.

Bruttoinlandsprodukt: Wert aller in einer Volkswirtschaft in einem bestimmten Zeitraum (üblicherweise in einem Quartal oder Jahr) erstellten Güter und Dienstleistungen. Das BIP ist ein allgemeines Maß für die Größe der Wirtschaft eines Landes.

Hochzinsanleihe: Auch bekannt als Sub-Investment-Grade-Anleihe oder „Junk“-Anleihe. Diese Anleihen bergen in der Regel ein höheres Risiko, dass der Emittent seinen Zahlungen nicht nachkommt, daher werden sie in der Regel mit einem höheren Zinssatz (Kupon) ausgegeben, um das zusätzliche Risiko auszugleichen.

Der ICE BofA Euro Corporate Index (ER00) bildet die Wertentwicklung von auf EUR lautenden Unternehmensanleihen mit Investment-Grade-Rating ab, die an den Eurobond- oder Euro-Mitgliedsmärkten öffentlich begeben werden.

Der ICE BofA Euro High Yield Index (HE00) bildet die Wertentwicklung von auf Euro lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die öffentlich auf dem Euro-Inlands- oder Eurobond-Markt begeben werden.

Der ICE BofA US Corporate Index (C0A0) bildet die Wertentwicklung von auf US-Dollar lautenden Unternehmensschuldtiteln mit Investment-Grade-Rating ab, die auf dem US-amerikanischen Inlandsmarkt öffentlich begeben werden.

Der ICE BofA US High Yield Index (H0A0) bildet die Wertentwicklung von auf US-Dollar lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die an einer US-Börse ausgegeben werden.

Der ICE BofA US Mortgage Backed Securities Index (M0A0) verfolgt die Performance von auf US-Dollar lautenden festverzinslichen Wohnhypotheken-Pass-Through-Wertpapieren, die von den US-Agenturen Fannie Mae, Freddie Mac und Ginnie Mae auf dem inländischen US-Markt öffentlich begeben werden.

Inflation: Der Prozentsatz, um den Preise für Waren und Dienstleistungen in einer Volkswirtschaft steigen. Der Verbraucherpreisindex ist ein Maß für die Inflation, das die Preisveränderung eines Warenkorbs von Konsumgütern und Dienstleistungen im Zeitverlauf untersucht. Der Preisindex für persönliche Konsumausgaben ist ein Maß für die Preise, die Menschen in den USA für Waren und Dienstleistungen zahlen.

Inflation Reduction Act of 2022: Ein US-Bundesgesetz, das Ausgaben und Steuergutschriften enthält, die darauf abzielen, die Preise für verschreibungspflichtige Medikamente zu senken und die inländische Energieerzeugung, insbesondere im Bereich sauberer Energie, zu fördern.

Investment-Grade-Anleihe: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Fälligkeit: Das Fälligkeitsdatum einer Anleihe ist das Datum, an dem die Kapitalinvestition (und etwaige endgültige Kupons) an die Anleger ausgezahlt werden. Anleihen mit kürzerer Laufzeit haben in der Regel eine Laufzeit von 5 Jahren, Anleihen mit mittlerer Laufzeit innerhalb von 5 bis 10 Jahren und Anleihen mit längerer Laufzeit nach mehr als 10 Jahren.

Geldpolitik: Die Politik einer Zentralbank, die darauf abzielt, die Inflation und das Wachstum in einer Volkswirtschaft zu beeinflussen. Zu den geldpolitischen Instrumenten gehören die Festsetzung von Zinssätzen und die Kontrolle der Geldmenge. Unter monetären Anreizen versteht man, dass eine Zentralbank die Geldmenge erhöht und die Kreditkosten senkt. Unter geldpolitischer Straffung versteht man Maßnahmen der Zentralbanken mit dem Ziel, die Inflation einzudämmen und das Wirtschaftswachstum durch Erhöhung der Zinssätze und Reduzierung der Geldmenge zu bremsen.

Pandemie-Notfallankaufprogramm (PEPP): Ein befristetes Programm der Europäischen Zentralbank zum Ankauf von Wertpapieren des öffentlichen und privaten Sektors. Es wurde im März 2020 ins Leben gerufen, um den Risiken für die Wirtschaft der Eurozone durch den Ausbruch der Coronakrise entgegenzuwirken.

Refinanzierung: Der Prozess der Überarbeitung und Ersetzung der Bedingungen eines bestehenden Kreditvertrags, einschließlich der Ersetzung von Schulden durch neue Kredite vor oder zum Zeitpunkt der Fälligkeit der Schulden.

Zoll: Eine Steuer oder Abgabe, die von der Regierung eines Landes auf die Einfuhr von Waren aus einem anderen Land erhoben wird.

Laufzeitprämien: Dies ist die zusätzliche Rendite, die Anleger verlangen, um eine längerfristige Anleihe zu halten, anstatt in eine Reihe kurzfristiger Anleihen zu investieren. Es handelt sich um die Entschädigung, die Anleger für die Übernahme des Risikos verlangen, dass sich die Zinssätze während der Laufzeit der Anleihe ändern können.

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz. Bei einer Anleihe wird dies im einfachsten Fall als Kuponzahlung dividiert durch den aktuellen Anleihepreis berechnet.

Endfälligkeitsrendite: Die Gesamtrendite, die erzielt wird, wenn eine Anleihe alle Zinszahlungen leistet und das ursprüngliche Kapital zurückzahlt.

Yield to Worst: Der niedrigste Ertrag, den eine Anleihe (ein Index) erzielen kann, sofern der/die Emittenten nicht in Verzug gerät/sind; es berücksichtigt Besonderheiten wie Call-Optionen (die Emittenten das Recht geben, eine Anleihe zu einem bestimmten Zeitpunkt zurückzurufen oder zurückzukaufen).

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage. Die Geschwindigkeit und das Ausmaß, mit dem sich der Preis eines Portfolios, Wertpapiers oder Index nach oben und unten bewegt.

WICHTIGE INFORMATIONEN

Diversifikation garantiert weder einen Gewinn noch eliminiert sie das Risiko von Anlageverlusten.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihemarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihekurse normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert, und die Kurse können sinken, wenn ein Emittent seine Zahlungen nicht pünktlich leistet oder wenn sich seine Bonität verschlechtert.

Hochzins- oder Ramschanleihen bergen ein höheres Ausfall- und Volatilitätsrisiko und können plötzlichen und kräftigen Kursschwankungen unterliegen.

Hypothekenbesicherte Wertpapiere (MBS) reagieren möglicherweise empfindlicher auf Zinsänderungen. Sie unterliegen einem Verlängerungsrisiko, bei dem Kreditnehmer die Laufzeit ihrer Hypotheken verlängern, wenn die Zinssätze steigen, und einem vorzeitigen Rückzahlungsrisiko, bei dem Kreditnehmer ihre Hypotheken früher zurückzahlen, wenn die Zinssätze fallen. Diese Risiken können die Rendite schmälern.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, haben Verlängerungs- und Vorauszahlungsrisiken und unterliegen einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere festverzinsliche Wertpapiere.

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen. Es gibt keine Garantie dafür, dass sich die Trends der Vergangenheit fortsetzen oder Prognosen eintreten.

Verweise auf einzelne Wertpapiere stellen keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, sein verbundener Berater oder seine Mitarbeiter können eine Position in den genannten Wertpapieren halten.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

14 Minuten Lesezeit

Zentrale Erkenntnisse:

- Der disinflationäre Zyklus neigt sich dem Ende zu, und die Märkte dürften in der Lage sein, den inflationären Impuls, der durch die wahrscheinlichen Zölle ausgelöst wird, zu durchschauen.

- Die Gegenströmungen durch Zölle, Steuersenkungen, Einwanderungskontrollen und Kostensenkungen ergeben einen verwirrenden Hintergrund für das Wachstum, dürften aber für die meisten Volkswirtschaften von Nachteil sein.

- Insgesamt erscheinen die Renditen hochwertiger Anleihen attraktiv, da die Zentralbanken ihre Geldpolitik weiter lockern. Die relativen Bewertungen in den Kreditsektoren sind jedoch gesättigt. Trotz gedämpftem Ausfallrisiko ist die Selektivität unerlässlich.

Markteinblicke