Zentrale Erkenntnisse:

- Ähnlich wie bei Donald Trumps erstem Amtsantritt im Jahr 2016 erlebten Small-Caps nach der Wahl eine Erholung, beflügelt durch den aufkommenden Optimismus in Bezug auf die Politik. Sowohl jetzt als auch damals verzeichneten die breiten Märkte Performancegewinne – sogar Unternehmen mit geringerer Qualität.

- Nun geht der Markt allmählich von der anfänglichen Euphorie in eine Phase über, in der die Politik genauer bewertet wird und die Auswirkungen klarer werden. Zudem wachsen die Performancedifferenzen zwischen einzelnen Unternehmen, und der Markt unterscheidet zunehmend zwischen Gewinnern und Verlierern.

- In diesem Umfeld kommt es entscheidend darauf an, zu bewerten, welche Unternehmen in der Lage sind, sich an die politischen Veränderungen aufgrund der wirtschaftlichen Realität anzupassen. Wir glauben, Anleger sollten sich auf hochwertige, bilanzstarke Small-Caps mit hoher Rentabilität konzentrieren sowie auf kleine Unternehmen, die vorsichtig bewertet und auf den Binnenmarkt ausgerichtet sind.

2016 hatte die Wahl von Donald Trump eine Welle des Optimismus für US-Small-Caps ausgelöst, gestützt auf die Erwartung, dass die Unternehmenssteuern sinken, die Regulierung gelockert wird und der politische Fokus auf das Binnenwachstum gelegt wird. Wenn wir nun auf das Jahr 2024 und die ersten Monate des Jahres 2025 blicken, sehen wir frappierende Parallelen zwischen der ersten und der zweiten Amtszeit von Donald Trump.

Auch dieses Mal haben sich Small-Caps nach der Wahl erholt, angetrieben von ähnlichen politischen Erwartungen. Doch mit dem Nachlassen der anfänglichen Euphorie, fragen sich die Anleger zunehmend: Wie geht es jetzt weiter, und wie können wir uns in der sich entwickelnden Small-Cap-Landschaft zurechtfinden?

Drei Phasen des „Trump-Trade“

Die bisherige Reaktion des Marktes auf Trumps Politik folgt einem bekannten Muster aus seiner ersten Amtszeit, das sich in drei Phasen unterteilen lässt:

Anfängliche Euphorie: rund 4-6 Wochen nach der Wahl

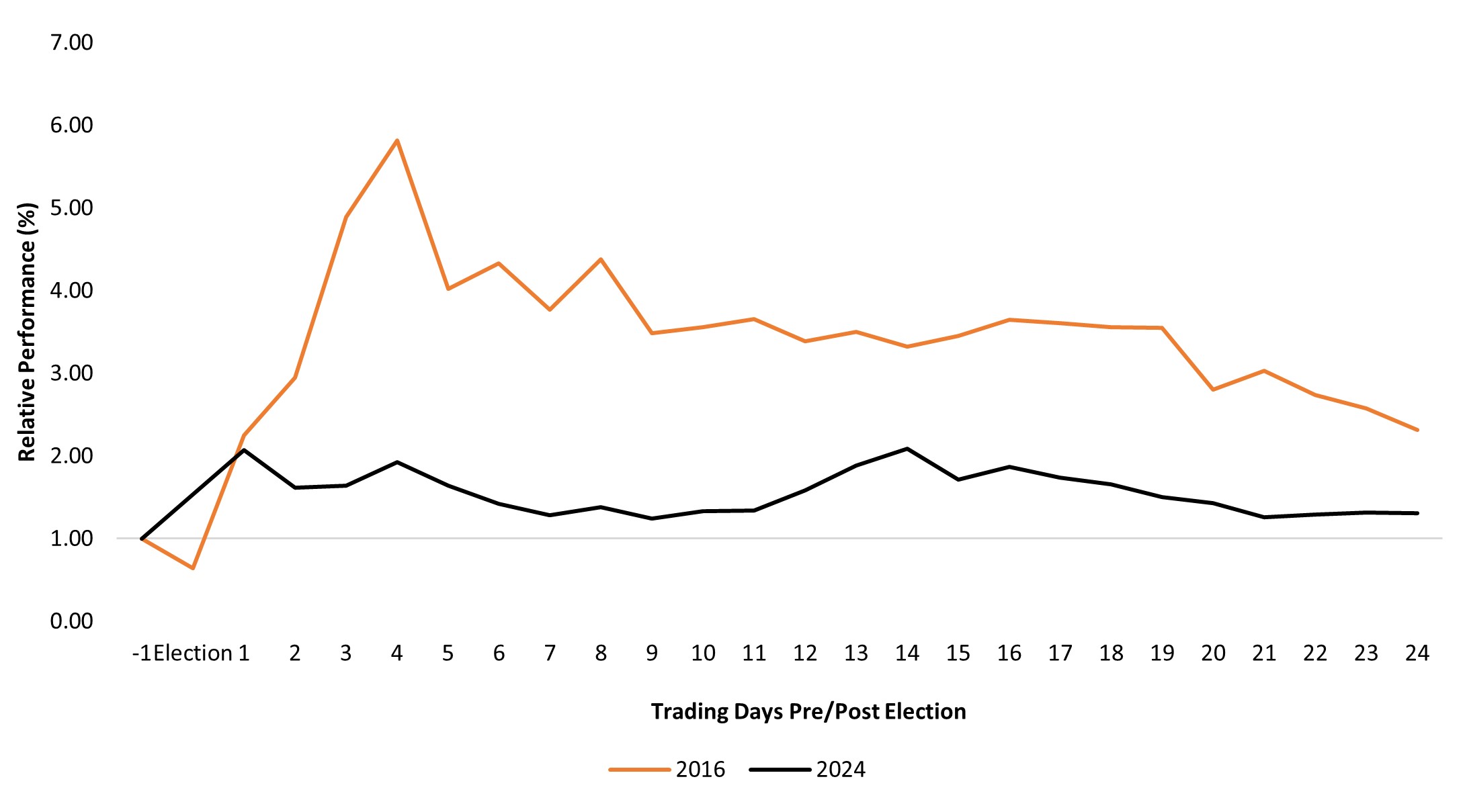

Sowohl 2016 als auch 2024 hat der Wahlsieg von Donald Trump bei den Anlegern für Euphorie in Bezug auf US-Small-Caps gesorgt. Die Anleger stürzten sich in die Small-Cap-Indizes und sorgten so für ein Umfeld, in dem die „steigende Flut alle Boote anhebt“, was eine pauschale Small-Cap-Rally zur Folge hatte, von der sogar Unternehmen mit geringerer Qualität profitierten.

In dieser Phase konzentrierten sich die Märkte auf möglichen Rückenwind durch Deglobalisierung, Steuersenkungen und Deregulierung. Zudem herrschte die Erwartung, dass inländische Unternehmen von der neuen Zollpolitik profitieren könnten, da ausländische Wettbewerber kostenseitig nicht mehr Schritt halten können. Diese erste Phase war vor allem von der Wahrnehmung und Stimmung der Anleger geprägt als von fundamentalen Analysen.

Abbildung 1: Small-Caps reagieren auf Trumps Wahlsiege 2016 und 2024 anfänglich positiv

Relative Performance, Russell 2000 Index, S&P 500® Index

Quelle: Bloomberg. Kursrenditen im Russell 2000 Index und S&P 500 Index in den Zeiträumen 7. November 2016 bis 13. Dezember 2016 und 4. November 2024 bis 10. Dezember 2024.

Bewertung der Politik: 12-Monats-Zeitraum nach der ersten Phase

In der zweiten Phase, die ungefähr dem auf die Wahl folgenden Kalenderjahr entspricht, beginnen die Märkte zu analysieren, wer vor dem Hintergrund der deutlicher werdenden politischen Pläne zu den Gewinnern bzw. den Verlierer zählen wird. In dieser Zeit wägen die Anleger die realen Auswirkungen von Zöllen, Steuersenkungen, Migrationsreformen und Deregulierung ab. Dies ist der Punkt, an dem ein aktives Management in der Regel Mehrwert schaffen kann, indem es zwischen Unternehmen, die zu den tatsächlichen Profiteuren zählen, von Unternehmen mit geringerer Qualität unterscheidet, die zunächst von der allgemeinen Rally mitprofitiert haben.

Im Jahr 2017 wurden Performanceunterschiede zwischen Unternehmen mit hoher und niedriger Qualität deutlich. Heute, im Jahr 2025, ist es für Anleger wichtig zu beurteilen, wie sich bestimmte Maßnahmen auf die Inflation, die Geldpolitik und die individuellen Sektoren und Unternehmen auswirken.

Wirtschaftliche Realität: über 13 Monate hinaus

In der dritten Phase zeigen sich die tatsächlichen Auswirkungen auf die Wirtschaft. 2018 wurden Small-Caps durch steigende Zinsen und Inflationssorgen belastet. Unternehmen, die vorsichtig bewertet waren und starke Fundamentaldaten vorweisen konnten, hielten diesem Druck jedoch besser stand als überbewertete Branchenanbieter.

Die Inflation ist heute nach wie vor hoch, während die US-Notenbank signalisiert hat, dass die Zinsen länger hoch bleiben könnten. Dies könnte Small-Cap-Unternehmen mit hoher Kapitalrendite (ROIC) und Rentabilität zugutekommen, da sie besser in der Lage sind, höhere Kapitalkosten zu tragen. Umgekehrt stehen unrentable Unternehmen mit weit in der Zukunft liegenden Cashflows möglicherweise vor Problemen.

Vergleich der Marktbedingungen

Die politischen Rahmenbedingungen im Jahr 2025 entsprechen ungefähr denen des Jahres 2017, mit einem Schwerpunkt auf Zöllen, Steuersenkungen und Deregulierung. Vor allem bei den Einfuhrzöllen gibt es wesentliche Überschneidungen. Donald Trump setzt heute wie damals auf Zölle, um politische Prioritäten durchzusetzen – was für kleinere Unternehmen sowohl Herausforderungen als auch Chancen mit sich bringt.

Eine weitere Parallele ist die Konzentration auf das Binnenwachstum. Small-Cap-Unternehmen, die stärker auf die US-Wirtschaft ausgerichtet sind als Large-Cap-Unternehmen, werden von einer Politik profitieren, die heimische Produzenten begünstigt. Niedrigere Unternehmenssteuern und ein weniger strenges regulatorisches Umfeld könnten die Performance von Small-Caps weiter ankurbeln, wie es bereits 2017 und 2018 der Fall war. Eine lockerere Regulierung könnte zudem die M&A-Aktivitäten und die Übernahme gut positionierter kleinerer Unternehmen durch größere Wettbewerber stützen.

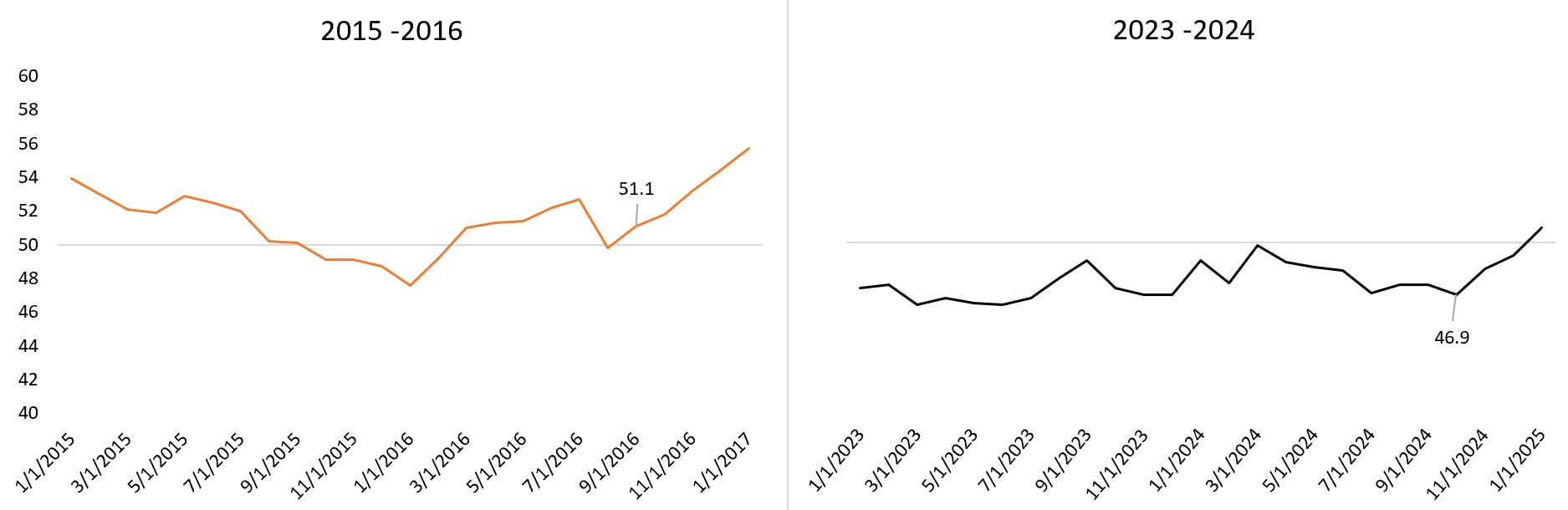

Bemerkenswerterweise hat sich die Industrietätigkeit in beiden Zeiträumen verlangsamt, wenn auch in unterschiedlichem Ausmaß. Der Einkaufsmanagerindex für das verarbeitende Gewerbe zeigt, dass die Industrieproduktion in den USA seit November 2022 schrumpft, was an die Schwächephase von 2016 erinnert (Abbildung 2). Es besteht Optimismus, dass eine wirtschaftsfreundliche Politik einen Aufschwung auslösen könnte, wie es auch damals der Fall war.

Es gibt allerdings wesentliche Unterschiede. Im Jahr 2025 könnten die hohen Zinsen die „animalischen Instinkte“ dämpfen, die die Small-Cap-Rally in der ersten Trump-Amtszeit angetrieben haben. Zudem konzentriert sich der Markt heute stärker auf die Widerstandsfähigkeit der Lieferketten und die Inflationsrisiken als im Jahr 2016.

Abbildung 2: Einkaufsmanagerindex für das verarbeitende Gewerbe – Übergang von der Abschwungs- in die Aufschwungphase

Quelle: Bloomberg. Einkaufsmanagerindex für das verarbeitende Gewerbe.

Lehren aus der Vergangenheit

Die Erfahrung von 2016 zeigt, wie wichtig es ist, sich auf Unternehmen mit soliden Bewertungen und starken Fundamentaldaten zu konzentrieren. Die Bewertungsspitzen des Russell 2000 nach den Wahlen waren in beiden Zeiträumen kurzfristigen Verzerrungen geschuldet, die sich dann wieder normalisiert haben. Wenn wir von der Spekulation über die politische Entwicklung übergehen in eine Phase, in der die Politik tatsächlich umgesetzt wird, glauben wir, dass jene Unternehmen zu den Gewinnern gehören werden, die gesunde Bilanzen, eine hohe Kapitalrendite und eine starke Ausrichtung auf den Binnenmarkt aufweisen.

Außerdem haben wir gelernt, dass sich Geduld auszahlt. Während die anfängliche Rally beeindruckend sein kann, zeigen sich die realen Chancen oft in späteren Phasen, wenn sich die Märkte wieder stabilisieren. Die Geschichte hat gezeigt, dass es Unternehmen mit Wettbewerbsvorteilen am besten gelingt, mit veränderten Bedingungen zurechtzukommen, sobald sich die euphorische Stimmung wieder gelegt hat. Wir glauben, dass Anleger besser positioniert sind, um von politischen Veränderungen zu profitieren, wenn sie sich auf die Fundamentaldaten konzentrieren und überbewertete Aktien meiden.

Die Kapitalrendite (Return On Invested Capital, ROIC) ist ein Maß dafür, wie effektiv ein Unternehmen das in seine Geschäftstätigkeit investierte Geld einsetzt.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Wertpapiere mit geringerer Marktkapitalisierung können weniger stabil und anfälliger für nachteilige Entwicklungen sein. Sie können auch volatiler und weniger liquide sein als Wertpapiere mit höherer Marktkapitalisierung.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.