Zentrale Erkenntnisse:

- Die globalen Standards für das Responsibility Reporting sollen Unternehmen einen strukturierten und einheitlichen Rahmen für die Offenlegung von klima- und naturbezogenen Finanzrisiken bieten.

- Dieser standardisierte Ansatz hilft Anlegern bei der Bewertung und dem Vergleich der finanziell wesentlichen Risiken und Chancen von Unternehmen und ermöglicht fundiertere Anlageentscheidungen.

- Die weitverbreitete Akzeptanz und Beachtung von Standards für das Responsibility Reporting in den rechtlichen und regulatorischen Rahmenbedingungen in zahlreichen Rechtsordnungen verdeutlicht das starke weltweite Engagement für ein besseres Verständnis von Unternehmen und Anlegern in diesen Bereichen.

Der Zusammenhang von Klima und Natur unterstreicht die untrennbare Verbindung zwischen dem Klimawandel und der Gesundheit der Ökosysteme und der biologischen Vielfalt unseres Planeten. Global einheitliche Standards für das Responsibility Reporting sind für Anleger ein grundlegendes Werkzeug, um die Klima- und Naturkrise zu verstehen, indem sie eine bessere Messung und ein effizienteres Management von Umweltrisiken ermöglichen.

Was ist die TCFD?

Die Task Force on Climate-related Financial Disclosures (TCFD) wurde im Dezember 2015 vom Financial Stability Board (FSB) ins Leben gerufen und gilt als Vorreiter mit dem Ziel, freiwillige, aber kohärente Empfehlungen für die Offenlegung klimabezogener Finanzrisiken zu erarbeiten. Diese sollen Unternehmen in die Lage versetzen, Investoren, Kreditgebern, Versicherern und anderen wichtigen Stakeholdern ihre klimabezogenen Finanzrisiken effektiv zu kommunizieren. Die TCFD hat mit der Veröffentlichung ihrer Empfehlungen im Juni 2017 eine neue Benchmark in Sachen Transparenz gesetzt.

Das Rahmenwerk basiert auf vier Säulen, die die wesentlichen Aspekte von organisatorischen Abläufen widerspiegeln:

- Governance: Die Notwendigkeit für Organisationen, ihre Governance-Strukturen und -Prozesse in Bezug auf klimabezogene Risiken und Chancen offenzulegen.

- Strategie: Die Bedeutung der Offenlegung, wie sich klimabezogene Risiken und Chancen kurz-, mittel- und langfristig auf die Geschäfts-, Strategie- und Finanzplanung des Unternehmens auswirken könnten.

- RisikomanagementDie obligatorische Offenlegung der Prozesse, mit denen ein Unternehmen klimabezogene Risiken identifiziert, bewertet und steuert.

- Kennzahlen und Ziele: Die Anforderung, die Kennzahlen und Ziele offenzulegen, die zur Messung und Steuerung wesentlicher klimabezogener Risiken und Chancen verwendet werden.

Die Empfehlungen der TCFD sind so konzipiert, dass sie universell für verschiedene Sektoren und Regionen gelten und die Unternehmen dazu anregen, über die finanziellen Auswirkungen des Klimawandels nachzudenken. Diese Initiative hat wesentlich zu mehr Transparenz im Responsibility Reporting beigetragen. Durch die Bereitstellung eines strukturierten Ansatzes für Unternehmen bei der Offenlegung klimarelevanter Informationen unterstützt die TCFD fundiertere Entscheidungen zur Kapitalallokation und wurde zu einem Maßstab für andere Best-Practice-Rahmenwerke im Bereich des Responsibility Reporting.

ISSB übernimmt die TCFD

Im Juni 2023 erzielte die IFRS-Stiftung, die für die Erstellung der IFRS Sustainability Disclosure Standards über das International Sustainability Standards Board (ISSB) verantwortlich ist, mit der Einführung von IFRS S1 (nachhaltigkeitsbezogene Finanzberichterstattungen) und S2 (klimabezogene Angaben) bemerkenswerte Fortschritte im Bereich der klimabezogenen Angaben. Im Juli 2023 integrierte die Stiftung die elf Empfehlungen der TCFD in die Standards des ISSB und machte damit einen großen Schritt vorwärts auf dem Weg zu einheitlichen globalen Standards für das Reporting über diese Risiken und Chancen.

Abbildung 1: Welche Länder haben ISSB-basierte Standards übernommen oder planen die Einführung dieser Standards?

Quelle: S&P Global, Janus Henderson Investors.

Die Übernahme und Integration von ISSB-Standards in die rechtlichen und regulatorischen Rahmenbedingungen von Rechtsordnungen weltweit nimmt Fahrt auf. Bis September 2024 haben 30 Länder, die 57 % des globalen Bruttoinlandsprodukts, mehr als 40 % der globalen Marktkapitalisierung und mehr als die Hälfte der weltweiten Treibhausgasemissionen ausmachen, diese Standards entweder verabschiedet oder planen ihre Einführung.1 Diese breite Akzeptanz unterstreicht das weltweite Engagement für eine größere Transparenz und ein zunehmendes Verantwortungsbewusstsein in Bezug auf die klimabezogene Finanzberichterstattung sowie die Praktikabilität des Berichtsrahmens.

Darüber hinaus sind die Auswirkungen der ISSB-Standards bereits sichtbar: Zwischen Oktober 2023 und März 2024 haben sich über 1.000 Unternehmen in ihren Berichten auf den ISSB1 bezogen. Dies markiert einen bedeutenden Meilenstein auf dem globalen Weg zu einem verbesserten Responsibility Reporting und zeigt die wachsende Anerkennung der Bedeutung standardisierter klimabezogener Finanzberichterstattung bei der Bewältigung der finanziell wesentlichen Risiken und Chancen im Kontext des Klimawandels.

Was ist TNFD?

Die im Juni 2021 ins Leben gerufene Taskforce on Nature-related Financial Disclosures (TNFD) wurde ins Leben gerufen, um Empfehlungen für naturbezogene Offenlegungen zu erarbeiten, um fundiertere Anlageentscheidungen zu erleichtern.

Im September 2023 kündigte die TNFD 14 Empfehlungen an, die sich an den vier Säulen der TCFD sowie den Standards des ISSB und der Global Reporting Initiative (GRI) orientieren. Die Empfehlungen sollen auch als Instrument dienen, um das Ziel 15 des Kunming-Montreal Global Biodiversity Framework (GBF) umzusetzen.

Die TNFD-Empfehlungen ähneln den TCFD-Richtlinien, die in Ländern wie Großbritannien, der Schweiz, Hongkong, Singapur und Neuseeland bereits verbindlich sind:

- Governance: Dies beinhaltet die Kontrolle des Vorstands über und den Umgang des Managements mit naturrelevanten Abhängigkeiten, Auswirkungen, Risiken und Chancen.

- Strategie: Dazu gehören die Identifizierung von Abhängigkeiten, Auswirkungen, Risiken und Chancen über verschiedene Zeithorizonte, das Verständnis, wie sich naturrelevante Probleme auf das Geschäftsmodell, die Strategie und die Finanzplanung auswirken, sowie die Bewertung der Resilienz der Strategie des Unternehmens gegenüber naturbedingten Risiken.

- Risiko- und Impact-Management: Der Schwerpunkt hier liegt auf dem Ansatz des Unternehmens für das Identifizieren, Bewerten und die Priorisierung naturrelevanten Herausforderungen in seinen Abläufen und in seiner Lieferkette sowie das Management dieser Faktoren.

- Kennzahlen und Ziele: Dieser Abschnitt behandelt die Kennzahlen für die Bewertung und das Management naturrelevanter Risiken und Chancen, einschließlich spezifischer Kennzahlen für Abhängigkeiten und Auswirkungen. Zum Zeitpunkt der Erstellung dieses Artikels wird um Feedback zu Kennzahlen für Finanzinstitute gebeten.

Darüber hinaus gehen die Empfehlungen in drei dieser vier Kategorien über die aktuellen TCFD-Anforderungen hinaus:

- Governance (erweitert): Dies beinhaltet die Mitwirkung des Vorstands und die Leitlinien zu Menschenrechten, insbesondere in Bezug auf indigene Völker und lokale Gemeinschaften.

- Strategie (erweitert): Hierbei geht es um die Berücksichtigung sensibler Standorte in direkten Abläufen und Lieferketten.

- Risiko- und Impact-Management (erweitert): Dabei geht es um die Integration naturrelevanter Prozesse in das Gesamtrisikomanagement.

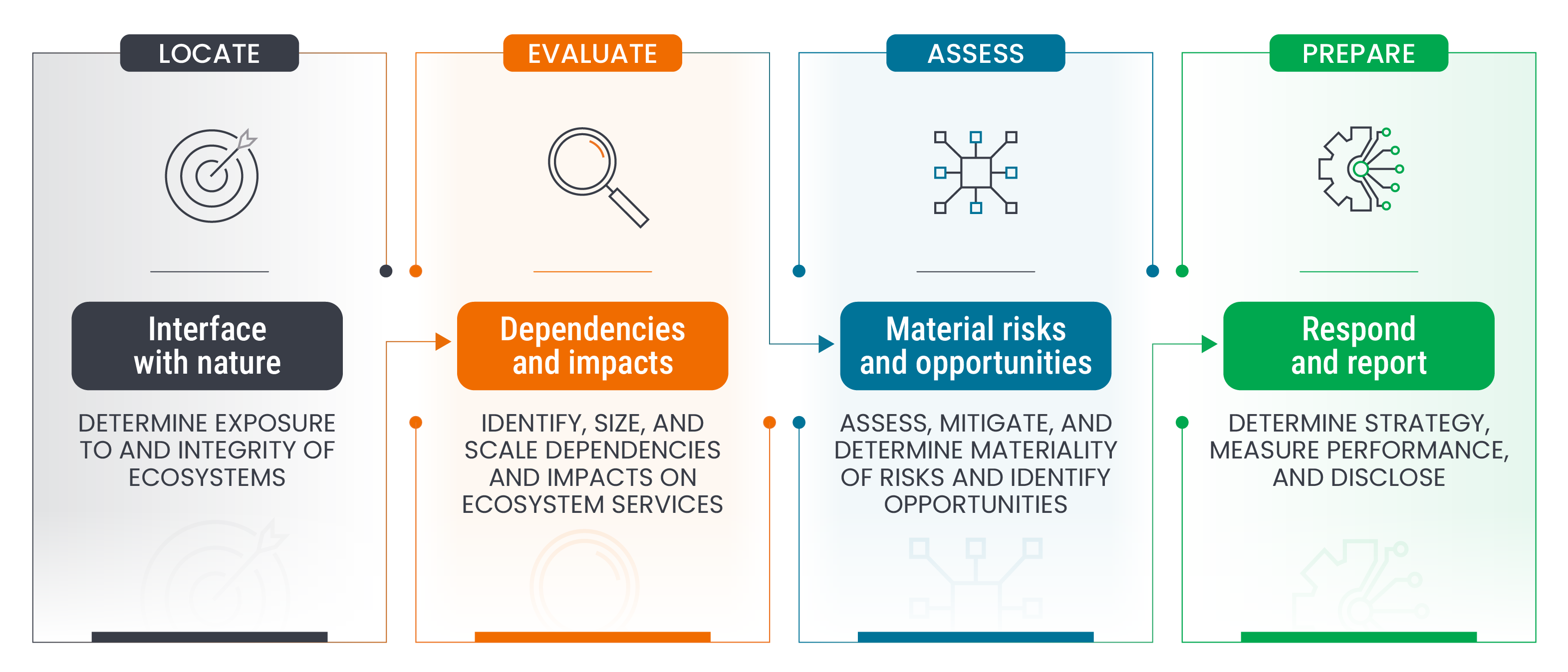

TNFD – LEAP-Rahmenwerk

Die Umsetzung der TNFD-Richtlinien ist mit Herausforderungen verbunden, da die Bewertung von Faktoren im Zusammenhang mit Treibhausgasemissionen eine vielschichtige Aufgabe darstellt und den Umsetzungsprozess erheblich komplexer macht.

Zu diesem Zweck hat die TNFD neben ihren Offenlegungsempfehlungen auch eine optionale Due-Diligence-Prüfung als Leitfaden für Unternehmen und Investoren herausgegeben, einschließlich ihres LEAP-Ansatzes (Locate, Evaluate, Assess and Prepare) zur Identifizierung und Bewertung naturrelevanter Probleme.

Abbildung 2: LEAP-Rahmenwerk

Quelle: The Taskforce on Nature-related Financial Disclosures, Janus Henderson Investors.

Umgang mit der Klima/Natur-Krise

Die zunehmende Anwendung dieser Standards für das Responsibility-Reporting in zahlreichen Rechtsordnungen und die wachsende Zahl von teilnehmenden Unternehmen ist ein Beleg für das Bewusstsein aller Beteiligten, die finanziell wesentlichen Risiken und Chancen im Zusammenhang mit Klimawandel und Naturverlust durch mehr Transparenz und Verantwortungsbewusstsein bei der Finanzberichterstattung besser zu verstehen.

Die Initiativen ISSB, TCFD und TNFD spiegeln zusammen das wachsende Bewusstsein, dass Umweltrisiken unbedingt in die Finanzberichterstattung und Entscheidungsprozesse einbezogen werden müssen. Durch die Förderung eines transparenteren und informierteren Finanzsystems tragen diese Bemühungen zur Resilienz und Nachhaltigkeit der Weltwirtschaft gegenüber ökologischen Herausforderungen bei.

Globaler Biodiversitätsrahmen von Kunming-Montreal (Kunming-Montreal Global Biodiversity Framework - GBF): Zum Abschluss der 15. Vertragsstaatenkonferenz der UN-Konvention über die biologische Vielfalt wurde das Kunming-Montreal Global Biodiversity Framework (GBF) verabschiedet. Vor dem Hintergrund einer gefährlichen Schädigung der Natur, die das Überleben von einer Million Arten bedroht und sich auf das Leben von Milliarden von Menschen auswirkt, hat sich der GBF zum Ziel gesetzt, den Verlust der Natur zu stoppen und umzukehren. Der Rahmen umfasst globale Ziele, die bis 2030 und darüber hinaus erreicht werden sollen, um die biologische Vielfalt zu sichern und nachhaltig zu nutzen.

1 Quelle: IFRS-Stiftung, Fortschritte bei klimabezogenen Berichtserstattung in Unternehmen – Bericht 2024

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.