Zentrale Erkenntnisse:

- In dieser Woche gab es keine Überraschungen, da die Zinsen in Europa und Kanada gesenkt wurden und die US-Notenbank ihren Status quo beibehielt.

- Das erste Quartal des Jahres ist für die Messung der Inflation im Dienstleistungssektor wichtig, da diese Unternehmen in den ersten Monaten des Jahres unverhältnismäßig die Preise festlegen. Wie sich dies in den kommenden Monaten auf die Kerninflation auswirkt, wird sich unverhältnismäßig stark auf die Zinssenkungszyklen für das gesamte Jahr 2025 auswirken.

- Das VK steht vor einigen besonderen Herausforderungen und könnte sich als Ausreißer im Vergleich zu anderen Industrieländern erweisen, da der Aufwärtsdruck durch Löhne, Steuererhöhungen für Arbeitgeber und regulierte Preiserhöhungen die Inflationszahlen beeinflusst.

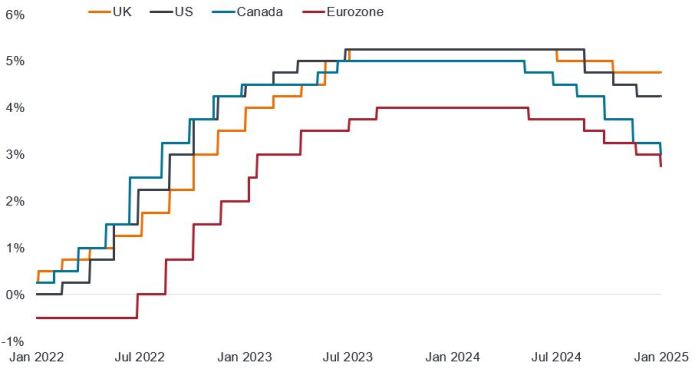

In der letzten Januarwoche gab es zahlreiche Entscheidungen und Mitteilungen der Zentralbanken, wenngleich sie keine Überraschungen darstellten. Die US-Notenbank entschied sich für eine Beibehaltung des Status quo, während sie die Inflationsaussichten bewertete. Die Bank of Canada wiederum hat ihren Leitzins um weitere 25 Basispunkte (Bp.) auf 3% gesenkt. Letztere ging davon aus, dass die Inflation in den kommenden zwei Jahren in der Nähe ihres Ziels von 2% liegen wird. Sie stellte fest, dass die Unternehmensinvestitionen trotz einer Belebung der Aktivität der privaten Haushalte schwach bleiben, räumte aber ein, dass die Widerstandsfähigkeit der kanadischen Wirtschaft auf die Probe gestellt werden könnte, wenn sie mit erheblichen Zöllen konfrontiert würde.

Leitzinsen in den wichtigsten Industrieländern

Quelle: LSEG Datastream, VK = Bank of England Bank Rate, USA = Federal Reserve Fed Funds-Zielzinssatz (untere Grenze), Kanada = Bank of Canada Tagesgeldsatz, Eurozone = EZB-Einlagenzins (Zinssenkung im Januar tritt am 5. Februar in Kraft), 31. Januar 2022 bis 30. Januar 2025

Was die Europäische Zentralbank (EZB) anbelangt, so gab es keine Überraschungen, da ihre Entscheidung, die Zinsen zu senken, in gewisser Weise automatisch erfolgte. Durch die Senkung um 25 Bp. wird ihr Leitzins auf 2,75% gesenkt, und eine weitere Senkung auf 2,5% im März scheint relativ integriert zu sein. Sobald dieses Niveau erreicht ist, wird es wahrscheinlich eine wütende Debatte zwischen Tauben und Falken über das Tempo weiterer Kürzungen geben. Die EZB-Vorsitzende Lagarde erwähnte auf der Pressekonferenz im Dezember 2024, dass der neutrale Zinssatz auf 1,75% bis 2,5% geschätzt wird, so dass Sie nachvollziehen können, warum diese Debatte auf diesem Niveau auftauchen wird.

Lagarde äußerte sich sehr zuversichtlich in Bezug auf den Prozess der Disinflation. Mit ihren Worten: „Die Geldpolitik bleibt restriktiv“. Der Gegenwind für das Wachstum bleibt bestehen, aber sie erwarten (oder hoffen auf) eine Belebung, die von den steigenden Reallöhnen der Verbraucher angetrieben wird (obwohl dies im vergangenen Jahr nicht der Fall war).

In den Kontext stellen

Das größere Problem für alle Zentralbanken (mit Ausnahme des VK) im ersten Quartal 2025 wird das Ausmaß sein, in dem die Kerninflation (die volatile Elemente wie Lebensmittel und Energie ausschließt) aufgrund der nachlaufenden/hartnäckigen Inflation im Dienstleistungssektor weiter nachgibt. Der Grund, warum das erste Quartal dafür so wichtig ist, liegt darin, dass die Dienstleistungsunternehmen im Januar unverhältnismäßig die Preise für das Gesamtjahr festlegen. In den vergangenen zwei Jahren haben wir in dieser jährlichen Preisfestsetzung hohe Dienstleistungspreise beobachten können, die auf eine Gesamtinflation von 5% oder mehr im Vorjahr zurückzuführen sind. Im Januar dieses Jahres liegt die Inflation des Vorjahres in den USA und Europa bei etwa 2,5%.

Eine Senkung der Preise für Dienstleistungen im Januar wird in den letzten Phasen der Disinflation ein wichtiges fehlendes Element darstellen und die Kerninflation von heute im hohen 2%-Bereich auf den niedrigen bis mittleren 2%-Bereich drücken. Die Basiseffekte der hohen Preise im vergangenen Jahr machen es einfacher, die Messlatte für einen Rückgang der Inflationsraten im Jahresvergleich zu erreichen. Die Fortschritte bei der Lohn- und Mietinflation sind bereits eingetreten, so dass dies die letzte Hürde für die meisten Zentralbanken darstellt.

VK als Ausreißer

Das VK steht bei all diesen Fortschrittsmaßstäben weiter als Ausreißer da: Die Löhne bleiben mit einem weiteren Anstieg des nationalen existenzsichernden Lohns um 7% im April 2025 hoch; ein neuer Inflationsschock in Form der jüngsten Steuererhöhungen für Arbeitgeber; und eine weitere Runde regulierter Preiserhöhungen (Wasser, Bahn, Gebühren für Privatschulen). Der Ausgangspunkt für den Kern-VPI (3,2% für die 12 Monate bis Dezember 2024) im VK steht weiterhin als internationaler Ausreißer da, bevor diese neuen Schocks eintrafen.

WICHTIGE INFORMATIONEN

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Basispunkte: Der Basispunkt (bp) entspricht 1/100 eines Prozentpunkts, 1 Bp. = 0,01%, 100 Bp. = 1%.

Tauben: Darunter versteht man politische Entscheidungsträger, die dazu neigen, die Geldpolitik zu lockern, d. h. die Zinsen zu senken, um die Wirtschaft anzukurbeln. Dies ist das Gegenteil von Falken, was politische Entscheidungsträger beschreibt, die eher dazu neigen, die Zinssätze anzuheben, um die Inflation einzudämmen.

Disinflation: Rückgang in der Inflationsrate.

Inflation: Prozentsatz, um den Preise für Waren und Dienstleistungen in einer Volkswirtschaft steigen. Der Verbraucherpreisindex ist ein Maß für die Inflation, das die Preisveränderung eines Warenkorbs von Konsumgütern und Dienstleistungen im Zeitverlauf untersucht. Kerninflation sind Preisindizes, die volatile Posten, in der Regel Nahrungsmittel und Energie, ausschließen.

Geldpolitik: Die Politik einer Zentralbank, die darauf abzielt, die Inflation und das Wachstum in einer Volkswirtschaft zu beeinflussen. Zu den geldpolitischen Instrumenten gehören die Festsetzung von Zinssätzen und die Steuerung der Geldmenge. Unter monetären Anreizen oder geldpolitischer Lockerung versteht man, dass eine Zentralbank die Geldmenge erhöht und die Kreditkosten senkt. Unter geldpolitischer Straffung versteht man Maßnahmen der Zentralbanken mit dem Ziel, die Inflation einzudämmen und das Wirtschaftswachstum durch Erhöhung der Zinssätze und Reduzierung der Geldmenge zu bremsen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Wenn die Zinsen steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Anleihen. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen oder ein Anstieg erwartet wird. Das gilt insbesondere für Anleihen, die besonders empfindlich auf Zinsänderungen reagieren. Ein wesentlicher Teil des Fonds kann in solchen Anleihen (oder Anleihederivaten) investiert sein, sodass sich steigende Zinsen nachteilig auf die Fondsrenditen auswirken können.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe. Hochzinsanleihen (ohne Investment-Grade-Rating) sind spekulativer und empfindlicher gegenüber ungünstigen Veränderungen der Marktbedingungen.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Der Fonds kann über Bond Connect in Onshore-Anleihen investieren. Dadurch können zusätzlicheRisiken entstehen, darunter operationelle, aufsichtsrechtliche,Liquiditäts- undAbwicklungsrisiken.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.