Kurzkommentar: Europas Vorteil als Vorreiter?

Die Europäische Zentralbank ist bei ihrer ersten Zinssenkung der US-Notenbank zuvorgekommen. Portfoliomanager Tim Winstone beantwortet fünf Fragen für Anleger in Europa.

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Da Europa als erstes die Zinsen senkt, könnten die unterschiedlichen Ansätze der Zentralbanken Chancen für aktive Manager bieten.

- Der endgültige Zinssatz in Europa könnte niedriger ausfallen als in den USA, was sowohl Auswirkungen auf den geldpolitischen Spielraum und die Instrumente der EZB als auch auf die Anleger hätte.

- Das Narrativ „längerfristig höhere Zinsen“ hat nicht an Schwung verloren und der Weg zur Lockerung scheint in Europa sowie anderen Industrieländern allmählich beschritten zu werden. Die Wertpapierauswahl wird für Anleger weiterhin von entscheidender Bedeutung sein.

Während die Europäische Zentralbank (EZB) bei der Anhebung der Leitzinsen wohl hinter der Kurve zurückblieb, war sie so umsichtig, dies auch bei der Senkung der Leitzinsen zu tun. Dies gilt nicht nur bei ihrer ersten Zinssenkung, sondern auch bei der Orientierung für den Beginn des Zinssenkungszyklus. Dies ist das erste Mal seit November 2011 und April 1999, dass Europa der US-Notenbank bei der Senkung der Zinsen zuvorgekommen ist. Damit wurde eine Konfrontation und Debatte unter den globalen Vermögensverwaltern entfacht.

Welche Folgen hat die Entscheidung Europas, die Zinsen vor anderen Industrieländern zu senken?

Obwohl dies die erste Zinssenkung der EZB seit 2019 war, glauben wir, dass es eine der am meisten erwarteten Zinssenkungen aller Zeiten war. Denn dies war an den Märkten bereits eingepreist. Eine Abkehr von den synchronen Zentralbankansätzen ist aus unserer Sicht kein Grund zur Sorge, sondern eher eine Folge unterschiedlicher Konjunkturlagen.

Seit Anfang dieses Jahres beobachten wir eine Divergenz in der Kommunikation der Zentralbanken. Im Vergleich zu Europa fielen die nachfragebedingte Inflation in den USA hartnäckiger, das Wachstum/die Beschäftigung besser und die Verbraucher außergewöhnlich stark aus. Die Wirtschaft der Eurozone erlebt eine weniger hartnäckige Inflation, die größtenteils durch die Energiepreise bedingt ist. Diese Divergenz schafft Chancen für uns als aktive Manager.

Da der Weg zur Zielinflation holprig war, rechnen die Märkte weltweit mit einem weniger starken Senkungszyklus als noch zu Beginn des Jahres 2024. Nur weil die EZB die Zinsen zuerst gesenkt hat, heißt das nicht, dass sie im Vergleich zu anderen Zentralbanken schneller vorgehen wird. Wird jedoch der Eindruck erweckt, dass die Senkung der Leitzinsen zu langsam erfolgt, könnten die Anleiherenditen steigen.

Einige Prognosen deuten darauf hin, dass in Europa ein niedrigerer neutraler Zinssatz oder r* – also ein Zinssatz, bei dem die Geldpolitik das Wirtschaftswachstum weder stimuliert noch einschränkt – als in den USA erreicht werden könnte. Dies könnte sich positiv auf die europäischen Unternehmen auswirken, beeinträchtigt jedoch auch den politischen Spielraum der EZB. Ein langfristig niedrigerer neutraler Zinssatz in der Eurozone im Vergleich zu anderen entwickelten Märkten könnte:

– bedeuten, dass die EZB bei Konjunkturabschwüngen weniger Spielraum hat, die Zinsen zu senken, bevor sie die effektive Untergrenze erreicht. Dies könnte die Fähigkeit der EZB einschränken, die Wirtschaft während Rezessionen mit traditionellen geldpolitischen Instrumenten anzukurbeln.

– bedeuten, dass die EZB stärker auf unkonventionelle geldpolitische Maßnahmen wie quantitative Lockerung, negative Zinssätze, Forward Guidance usw. zurückgreifen könnte.

– Unternehmenskreditnehmer zu Investitionen und Expansionen ermutigen. Niedrigere Zinssätze können die Kreditkosten senken, sie können jedoch auch dazu führen, dass sich Anleger auf der Jagd nach höheren Renditen risikoreicheren Anlagen zuwenden, was möglicherweise zu einer Blasenbildung bei den Preisen der Vermögenswerte führen könnte.

Worauf sollten Anleger beim Ausblick für Europa achten?

Nach besser als erwartet ausgefallenen Daten zum Lohnwachstum und zur Inflation ermöglicht sich die EZB eine gewisse Freiheit, indem sie sich „nicht im Voraus auf einen bestimmten Zinspfad festlegt“. Die Forward Guidance wurde inzwischen zugunsten einer „Datenabhängigkeit“ und eines „Meeting-für-Meeting“-Ansatzes zurückgefahren. Aufwärtskorrekturen sowohl der Gesamt- als auch der Kerninflation gegenüber den Daten aus dem März unterstreichen diesen vorsichtigeren Ansatz. Für Europa deutet jedoch wenig darauf hin, dass die Wirtschaftsaktivität von nun an plötzlich deutlich anziehen wird.

Diese Vorsicht gilt auch für die EZB, die ihr 2%-Ziel nicht unterschreiten möchte. Während das Thema Disinflation offenbar ins Stocken geraten ist, stellt seine Wiederbelebung ein weiteres Risiko dar, vielleicht noch stärker als für andere globale Märkte.

Welche Folgen hätte das für die Anleger in Unternehmensanleihen?

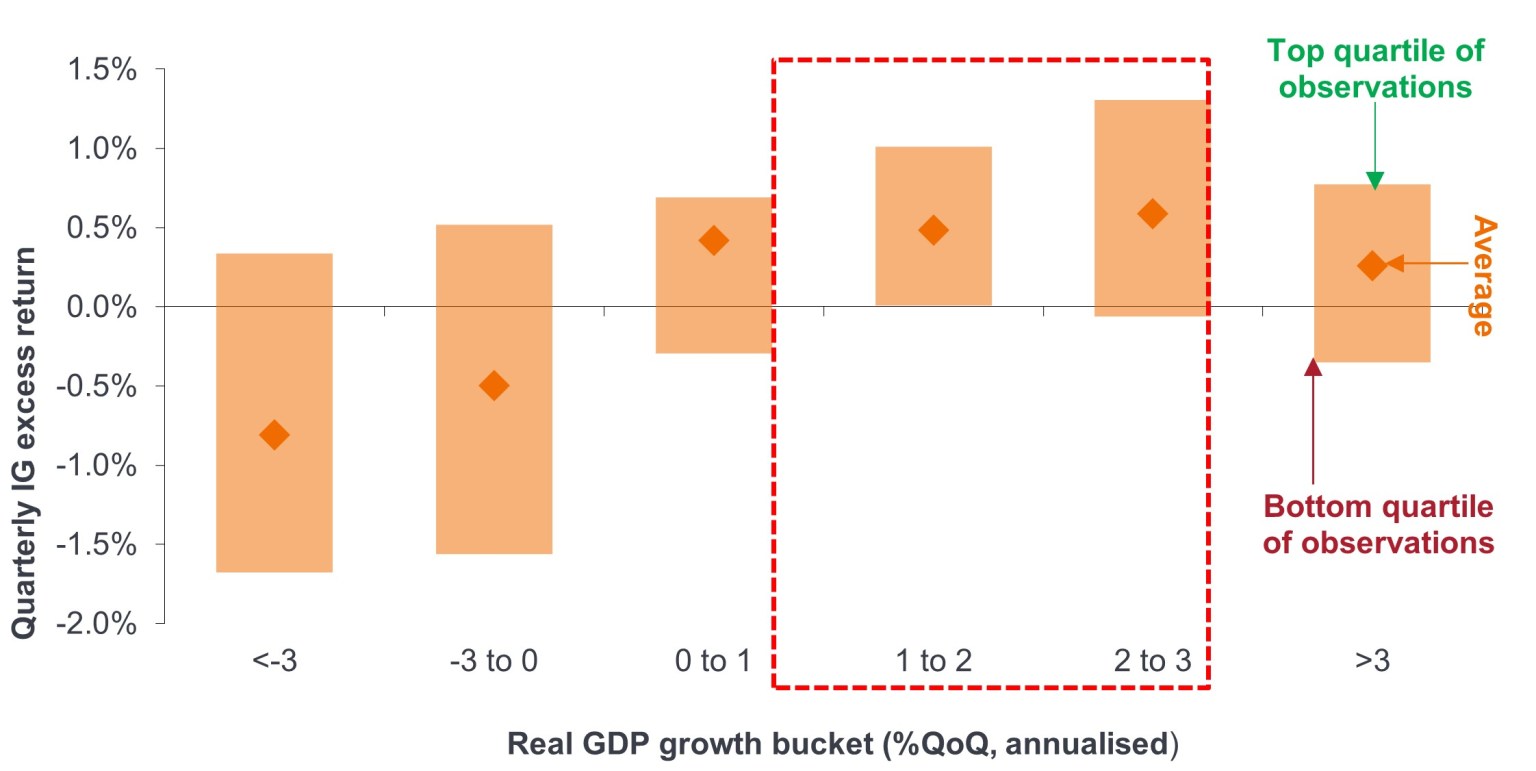

Unternehmensanleihen schneiden in der Regel in einem weder zu heißen noch zu kalten Wachstumsumfeld am besten ab. In diesem Umfeld sind die Überrenditen von Unternehmensanleihen mit Investment Grade (IG) Rating besser, wenn das reale BIP-Wachstum zwischen 1% und 3% liegt (Abbildung 1). Angesichts eines relativ gemäßigten wirtschaftlichen Hintergrunds sowie einer anhaltend starken Nachfrage nach Unternehmensanleihen und bei Weitem nicht übernommenen Anlegern scheint es sich um ein Umfeld zu handeln, in dem das Carry – bzw. die Rendite – eine wichtige Rolle spielt. Auch die Duration – also die Sensibilität einer Anleihe gegenüber Zinsänderungen – wird in einem Umfeld sinkender Zinsen eine wichtige Rolle spielen.

Abbildung 1: Unternehmensanleihen schneiden in der Regel in einem weder zu heißen noch zu kalten Wachstumsumfeld am besten ab.

Wertentwicklung von Investment Grade-Unternehmensanleihen vs. BIP: 1948-2024

Vierteljährliche Überrenditen vs. vierteljährliches reales BIP

Quelle: Janus Henderson Investors, Bloomberg, ICE BofA, Ibbotson, Morgan Stanley Research, Stand: 30. April 2024.

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Der EZB-Rat bestätigte zudem die Reduzierung der Wertpapierbestände des Eurosystems im Rahmen des Pandemie-Notfallankaufprogramms (PEPP) um rund 7,5 Milliarden Euro pro Monat im Laufe der zweiten Jahreshälfte. Den Angebotsprognosen der Deutschen Bank zufolge, die die quantitative Straffung der EZB bis zum Jahresende berücksichtigen, müssten Anleger fast die doppelte Menge an vorrangigen Schuldtiteln außerhalb des Finanzwesens aufnehmen als aus dem Finanzwesen.1 Dies bedeutet, dass sich der technische Hintergrund des Angebots an vorrangigen Finanzpapieren (relativ gesehen) verbessert.

Wie sieht die Situation europäischer Unternehmensanleihen im Vergleich zu anderen Märkten aus?

Höhere Renditen – etwa 4 % für Euro-IGUnternehmensanleihen2 – dienen als Puffer gegen jegliche Marktvolatilität und stellen ein attraktives Einstiegsniveau in die Anlageklasse dar. Dennoch gehen wir davon aus, dass die Volatilität gedämpft bleiben und die allgemeinen Ausverkaufswellen von relativ kurzer Dauer sein werden. Unser Schwerpunkt liegt daher darauf, flexibel zu bleiben und die Schwächen zu nutzen, um zu attraktiven Kursen Käufe zu tätigen. Wie bereits in unserem Credit Risk Monitor für das erste Quartal erläutert, wird die Streuung zunehmen, da die Zinsen über einen längeren Zeitraum hoch bleiben und der Trend hin zu einem neutralen Zinssatz allmählich verläuft. Das heißt, dass eine Wertsteigerung durch die Wertpapierauswahl mehr Bedeutung haben wird.

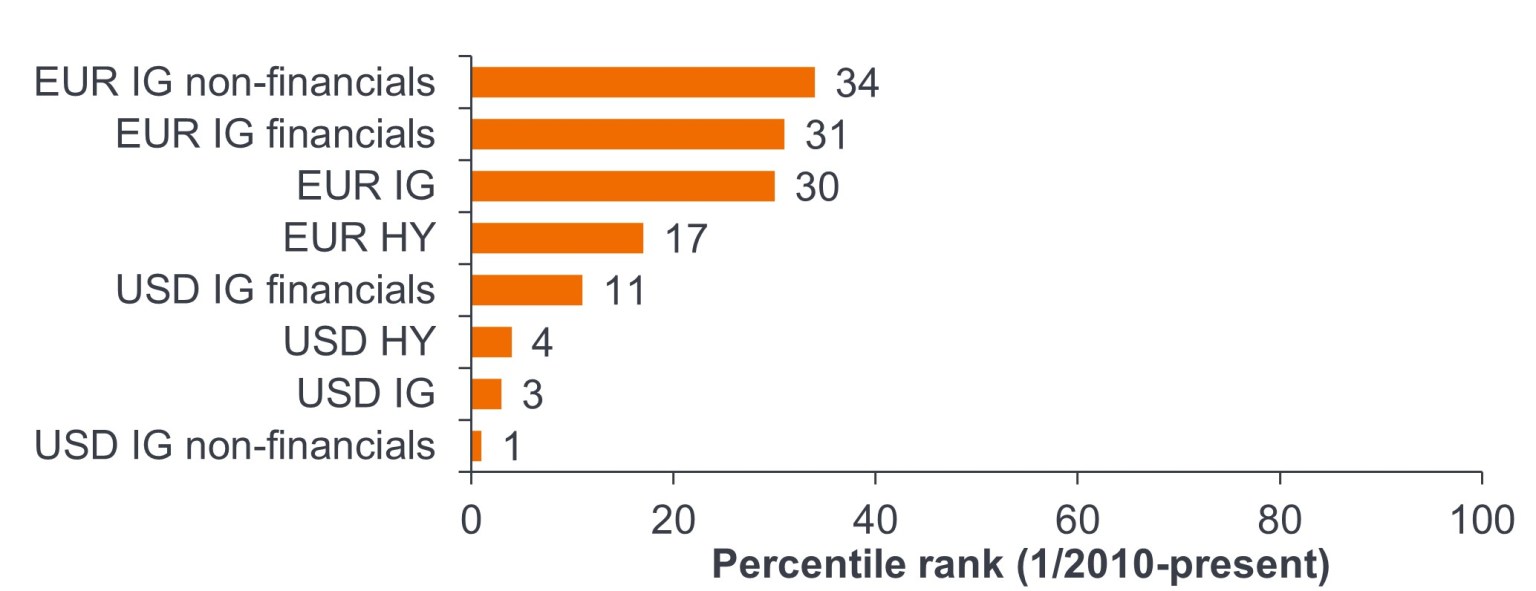

Die Spreads haben sich in Erwartung einer Lockerung verengt, da die Renditen neu bewertet wurden, was weniger Spielraum für eine Outperformance infolge einer weiteren Straffung bietet. Allerdings erscheinen die Euro-Kreditspreads deutlich attraktiver als die US-Kreditspreads. Beispielsweise liegen EUR-IG-Nichtfinanzpapiere im 34. Perzentil, US-IG-Nichtfinanzpapiere dagegen im 1. Perzentil.

Abbildung 2: Euro-Spreads bieten den besten Wert

Quelle: Goldman Sachs, Stand: 30. April 2024. Hinweis: Die obigen Ausführungen sind die Meinung des Teams. Sie sollten nicht als Ratschläge verstanden werden und spiegeln möglicherweise nicht die Meinung anderer Mitarbeiter der Organisation wider. Die Ansichten können ohne Vorankündigung geändert werden.

Welchen Unterschied könnte dieser Pfad zu niedrigeren Zinsen für die Unternehmen machen?

Niedrigere Zinssätze könnten allen Unternehmen – guten wie schlechten – den Zugang zu Kapital erleichtern, könnten aber gleichzeitig auch dazu führen, dass die Märkte anspruchsvoller werden und die Spreads eine größere Streuung aufweisen als dies im IG-Bereich der Fall war.

Allerdings muss davon ausgegangen werden, dass dieser Pfad zur Senkung der Zinssätze schrittweise erfolgen wird, da es bei der Sitzung im Juli keine Hinweise auf eine Senkung gab und eine Senkung nur bei jeder zweiten Sitzung nötig wäre, um bis Ende nächsten Jahres einen neutralen Zinssatz zu erreichen.

Längerfristig höhere Zinsen haben für die Unternehmen vor allem zwei Folgen. Erstens könnte dies ein Hinweis auf ungeeignete Kapitalstrukturen und deren mangelnde Nachhaltigkeit sein. Dies zeigt sich bereits jetzt bei Unternehmensanleihen mit niedrigerem Rating, bei denen die wesentlich höheren Finanzierungskosten wirklich spürbar sind. Zweitens werden die Unternehmen durch längerfristig höhere Zinsen ermutigt, ihre Schulden abzubauen. Das heißt, es könnte zu einer Entschuldung kommen, die sich positiv auf die Unternehmensanleihen auswirken dürfte. Dies deutet auch darauf hin, dass es bei der Wertentwicklung zu einer größeren Streuung kommen könnte, sodass wir als aktive Manager die Marktverwerfungen und Ineffizienzen ausnutzen können, um Chancen zu ergreifen.

1 Quelle: Deutsche Bank, Bloomberg Finance, EZB, 6. Juni 2024.

2 Quelle: Bloomberg, Janus Henderson Investors, Stand: 30. April 2024. ICE Bofa Euro Corporate Bond Index.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Quantitative Lockerung (QE) ist eine staatliche Geldpolitik, die gelegentlich eingesetzt wird, um die Geldmenge durch den Kauf von Staatsanleihen oder anderen Wertpapieren vom Markt zu erhöhen.

Quantitative Straffung (QT) bezeichnet eine staatliche Geldpolitik, die gelegentlich eingesetzt wird, um die Geldmenge zu verringern, indem die Zentralbank entweder Staatsanleihen verkauft oder sie fällig werden lässt und den Erlös aus ihrem Cash-Bestand entfernt.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Da Europa als erstes die Zinsen senkt, könnten die unterschiedlichen Ansätze der Zentralbanken Chancen für aktive Manager bieten.

- Der endgültige Zinssatz in Europa könnte niedriger ausfallen als in den USA, was sowohl Auswirkungen auf den geldpolitischen Spielraum und die Instrumente der EZB als auch auf die Anleger hätte.

- Das Narrativ „längerfristig höhere Zinsen“ hat nicht an Schwung verloren und der Weg zur Lockerung scheint in Europa sowie anderen Industrieländern allmählich beschritten zu werden. Die Wertpapierauswahl wird für Anleger weiterhin von entscheidender Bedeutung sein.