Ein optimales Umfeld für globale Small Caps? Antworten auf Anlegerfragen

Globale Small Caps bieten Anlegern langfristiges Renditepotenzial. Hier fassen wir die Ansichten unserer Small-Cap-Anlageexperten zusammen, die bei einer Podiumsdiskussion in London die wichtigsten Fragen der Anleger beantworteten.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Small Caps werden mit erheblichen Abschlägen zu ihren historischen Durchschnittswerten gehandelt, was auf eine mögliche Unterbewertung hindeutet.

- Die aktuellen Bewertungsabschläge bieten Anlegern die Chance, von einer möglichen Aufholjagd zu profitieren, da der Zeitpunkt für Investments in die Anlageklasse günstig ist.

- Anleger sollten die Bewertungen von Small Caps und die makroökonomischen Indikatoren genau beobachten. Angesichts der Wertentwicklung in der Vergangenheit ist der Zeitraum nach Zinssenkungen aus strategischer Sicht günstig für einen Markteintritt.

Längerfristig haben Aktien mit geringerer Marktkapitalisierung (Small Caps) das Large-Cap-Segment kontinuierlich übertroffen, wenn sie über einen längeren Zeitraum in den Portfolios gehalten wurden. Doch warum ist das so? Dies war das Thema einer vor Kurzem organisierten Podiumsdiskussion unserer Small-Cap-Anlageexperten Richard Brown, Neil Harmon, Rory Stokes und Nick Sheridan.

Warum schneiden Small Caps besser ab als Large Caps?

Warum erzielen Small Caps langfristig eine bessere Wertentwicklung als größere Unternehmen? Die Antwort liegt in ihrem höheren Wachstumspotenzial und ihren Expansionsmöglichkeiten. Small Caps verfügen über mehr Wachstumsspielraum, da sie weniger etabliert und nicht so global präsent sind und angrenzende Produktmärkte noch nicht vollständig erschlossen haben.

So ist die Herausforderung für den US-amerikanischen Technologieriesen Apple, seinen Jahresumsatz von 400 Milliarden USD zu verdoppeln, weitaus größer als für ein deutsches Industrieunternehmen mit einem starken Produkt und neueren Märkten, das seinen Umsatz von 2 Milliarden USD verdoppeln will. Die unterschiedlichen Größenordnungen verdeutlichen einfach den mathematischen Vorteil, den kleinere Unternehmen langfristig gegenüber ihren Mega-Cap-Pendants haben. Dieser Trend besteht weltweit (Abbildung 1) und ist auch in Großbritannien und Europa zu beobachten. Die USA haben sich diesem Trend widersetzt, da US-Small-Caps aufgrund des Einflusses von Mega-Cap-Technologieaktien wie Nvidia und des vorherrschenden Narrativs der künstlichen Intelligenz (KI) von den Anlegern vernachlässigt wurden.

Abbildung 1: Langfristige Outperformance von Small Caps gegenüber Large Caps

Quelle: Refinitiv Datastream, Preisindizes, Analysen von Janus Henderson Investors, Stand: 30. Juni 2024. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Anmerkung: Verwendete Indizes: MSCI World Small Cap und MSCI World Large Cap; MSCI Europe Small Cap und MSCI World Large Cap; Deutsche Numis Smaller Companies ex Investment Trusts und FTSE 100; Russell 2000 und S&P 500.

Anlegerfrage: Welcher Faktor könnte Kapitalzuflüsse in Small Caps in Großbritannien auslösen? Alle Marktbeobachter sind sich einig, dass Small Caps günstig bewertet und attraktiv sind, doch der Gegenwind für dieses Marktsegment scheint nahezu unvermindert anzuhalten.

Wir haben beobachtet, dass verschiedene Investoren über Allokationen in britische Small Caps nachdenken, darunter Pensionsfonds, Privatpersonen, Privatkunden und Vermögensverwalter. Es besteht auch die Hoffnung und Erwartung, dass die Regierung Anlagen von Pensionsfonds in britischen Aktien fördern und verstärken könnte. Diese Entwicklung bestärkt uns in unserer Ansicht, dass dieser Sektor eine große Chance für Anleger bietet, da er derzeit stark unterbewertet ist. Die Mischung aus Angst und Gier hat den Markt ebenfalls beeinflusst; in den letzten Jahren war es kein Problem, nicht in britischen Small Caps engagiert zu sein. Da im Small-Cap-Segment allmählich jedoch wieder Gewinne erzielt werden, erwarte ich ein deutlich größeres Interesse an diesem Bereich. – Neil Hermon, Portfoliomanager

Diversifikationsvorteile

Eine Diversifizierung in Small Caps ist für die Anleger aufgrund des Engagements in unterschiedlichen Sektoren von Vorteil. Zudem profitiert das Segment vom geopolitischen Trend zum Nearshoring von zuvor globalen Lieferketten(Abbildung 2). Kleinere Unternehmen sind in der Regel stärker in Sektoren wie Industrie und Grundstoffe und weniger im Technologiesektor engagiert. Dies trägt zu ihrer Konjunkturabhängigkeit bei. Trotz der aktuellen Unsicherheiten im Konjunkturzyklus hat sich dies in der Vergangenheit langfristig zugunsten von Small Caps ausgewirkt.

Abbildung 2: Bewältigung der globalen Disruption – Mehr Nutznießer des Nearshorings von Lieferketten und stärkere Diversifizierung

Quelle: Bloomberg, Analysen von Janus Henderson Investors, Stand: 30. Juni 2024.

Viele Anleger sind stark in die größten Unternehmen des S&P 500 investiert. Durch die Ergänzung ihrer Anlagen durch Small Caps können sie an verschiedenen strukturellen Trends wie dem Nearshoring, der Deglobalisierung und dem Umbau von Produktionslinien teilhaben, was ihren Portfolios möglicherweise einzigartige Merkmale bietet. Einfach ausgedrückt kann die Aufnahme von Small Caps in ein Aktienportfolio aufgrund ihrer unterschiedlichen Wertentwicklungszyklen im Laufe der Zeit zu ausgewogeneren Renditen führen.

Rückenwind durch M&A

Ein weiterer überzeugender Grund, in Small Caps zu investieren, ist der anhaltende Rückenwind durch Fusionen und Übernahmen (M&A) in verschiedenen Regionen. Bei der überwiegenden Mehrheit der M&A-Aktivitäten wird ein Small-Cap-Unternehmen erworben, in der Regel mit einem Aufschlag, der im Jahr 2024 durchschnittlich 38 % betrug. Darüber hinaus sind etwa 95 % aller Transaktionen mit dem Kauf einer Small-Cap-Aktie verbunden.1

Anlegerfrage: Janus Henderson hält Positionen in Small Caps in der Überzeugung, dass sie ein großes Potenzial haben. Aber wenn Sie Übernahmeangebote erhalten und diese annehmen, entgehen Ihnen dann nicht zukünftige Gewinne?

Das kommt auf die relativen Bewertungen an. Wenn Sie den gebotenen Kursaufschlag mitnehmen und an anderer Stelle wieder anlegen können, erhält das Portfolio mehr Aufwärtspotenzial. Wir haben jedoch in den letzten Monaten ein Angebot mit einem Aufschlag von 30 % abgelehnt, weil wir der Meinung sind, dass das betreffende Unternehmen doppelt so viel wert ist. Infolgedessen ist dieses Angebot gescheitert. Solche Entscheidungen sind schmerzhaft, aber im Grunde versuchen wir, den Wert der Vermögenswerte für unsere Kunden zu maximieren. – Rory Stokes, Portfoliomanager

Unterbewertet und kaum gefragt

Betrachtet man die Bewertungen von Small Caps, gemessen am Forward-Kurs-Gewinn-Verhältnis auf Basis der Gewinnprognosen für die kommenden zwölf Monate, so wird deutlich, dass Small Caps derzeit unterbewertet und kaum gefragt sind. Diese Divergenz bei den Renditen im Laufe des Sommers deutet auf einen Nachholbedarf bei Small Caps hin, die im Vergleich zu ihren langfristigen Durchschnittswerten mit erheblichen Abschlägen gehandelt werden: 10 % in Großbritannien, 17 % in Europa und etwas weniger auf globaler Ebene mit 5 % (Abbildung 3).

Abbildung 3: Bewertungen von Small Caps

Quelle: DataStream, regionale Small-Cap-Indizes von MSCI, Analysen von Janus Henderson Investors, Stand: 12. September 2024.

Hinweis: Das Forward-Kurs-Gewinn-Verhältnis (Forward-KGV) ist eine Version des Kurs-Gewinn-Verhältnisses (KGV), bei der die prognostizierten Gewinne für die KGV-Berechnung verwendet werden.

Diese Bewertungen im Vergleich zu Large Caps zeigen, dass Small Caps mit erheblichen Abschlägen gehandelt werden. Dies lässt eine potenzielle Aufholjagd erwarten, sobald sich die Wirtschaft etwas stabilisiert hat.

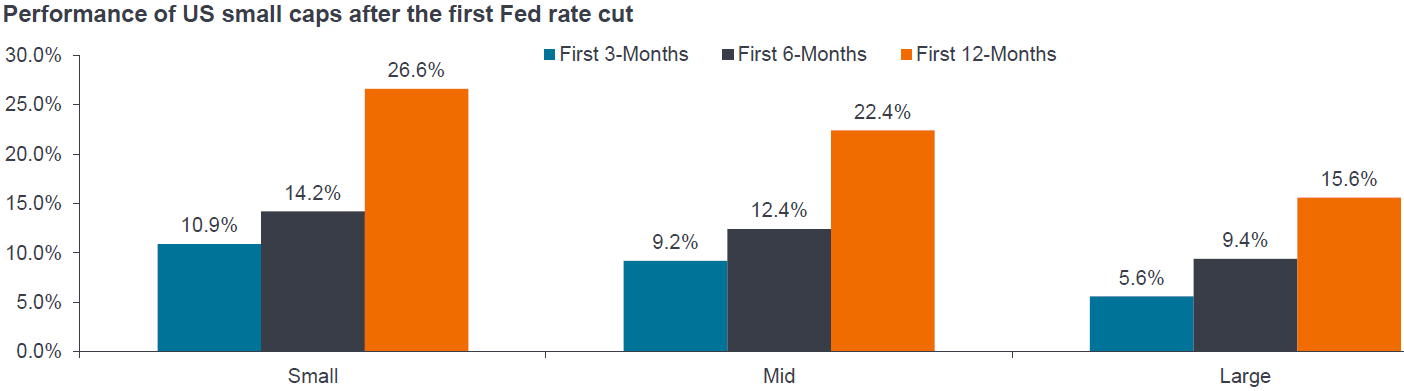

Auch Zinssenkungen sind eine gute Nachricht für Small Caps. Historische Daten aus den USA zeigen, dass Small Caps in den 12 Monaten nach der ersten Zinssenkung eines Zyklus in der Regel eine Rendite von 26 % erzielten (Abbildung 4).

Abbildung 4: Small Caps nach einer Zinssenkung der Fed

Quelle: US-Notenbank, Haver Analytics, Center for Research in Security Prices (CRSP), University of Chicago Booth School of Business, Jefferies, Analysen von Janus Henderson Investors.

Anmerkung: Von 1954 bis 1963 wurde die Fed Funds Rate verwendet, von 1963 bis 1994 der Diskontsatz und danach die Fed Funds Rate. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Wie kommt es zu dieser Entwicklung?

- Anstieg des KGV aufgrund der Erwartung eines Gewinnwachstum bei Small Caps, das empfindlicher auf die Entwicklung des Bruttoinlandsprodukts (BIP) reagiert.

- Eine überproportionale Verringerung der Kreditkosten für Small Caps im Vergleich zu Large Caps.

- Eine geringere Marktvolatilität/Geschäftsunsicherheit spiegelt sich in geringeren Liquiditätssorgen wider, was die institutionelle Nachfrage in einer eher illiquiden Anlageklasse anregt.

- Niedrigere Kreditkosten stimulieren die M&A-Aktivitäten.

Anlegerfrage: Was bereitet Ihnen schlaflose Nächte? Worüber machen Sie sich im Hinblick auf Small-Cap-Anlagen in den nächsten 12 Monaten am meisten Sorgen?

Worüber auch immer wir uns Sorgen machen – es ist wahrscheinlich nicht das, was sich letztendlich auf unsere Anlagen auswirken wird. Denn es ist unwahrscheinlich, dass es uns und der gesamten Anlegerwelt gelingt, diese Entwicklung tatsächlich kommen zu sehen Wir müssen auf Überraschungen gefasst sein. Ich bin jedoch besorgt über politische Fragen und den Verlust der Friedensdividende – ein Problem, das sich offensichtlich nicht von selbst löst. Ich denke, das die KI für die Beschäftigungsmöglichkeiten einer bestimmten Generation unglaublich besorgniserregend ist, auch wenn sie für eine andere Generation von Vorteil sein könnte. Letztendlich erklimmen die Aktienkurse eine „Mauer der Sorgen“, weil sich die Anleger zurückhalten. Angst und Gier führen definitionsgemäß zu einer Verzerrung der Aktienkurse gegenüber ihrem fundamentalen Wert. Je ängstlicher die Menschen also kurzfristig werden, desto besser kann es für langfristige Anlagen sein – vorausgesetzt, man ist bereit, seinen Worten Taten folgen zu lassen. Wir glauben, dass ein aktiver Managementansatz für Small Caps den Anlegern eine gute Ausgangsposition verschafft, um davon zu profitieren. – Nick Sheridan, Portfoliomanager

WICHTIGE INFORMATIONEN

Verweise auf einzelne Wertpapiere stellen keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, sein verbundener Berater oder seine Mitarbeiter können eine Position in den genannten Wertpapieren halten.

Die Wertentwicklung in der Vergangenheit kann keine Garantie für zukünftige Ergebnisse sein.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder prognostizierte Entwicklungen eintreten.

Niedriger kapitalisierte Wertpapiere sind unter Umständen weniger stabil, anfälliger für negative Entwicklungen, volatiler und weniger liquide als Wertpapiere mit einer höheren Kapitalisierung.

Der MSCI Europe Small Cap erfasst Small-Cap-Unternehmen aus europäischen Industrieländern. Der Index deckt etwa 14 % der streubesitzbereinigten Marktkapitalisierung im Universum der europäischen Aktien ab.

Der MSCI Europe Large Cap erfasst Large-Cap-Aktien aus 15 europäischen Industrieländern, die insgesamt Value-Charkteristika aufweisen.

Der Deutsche Numis Smaller Companies (ex-Investment Trusts) ist ein Maß für die kombinierte Wertentwicklung kleinerer Unternehmen (die unteren 10 %), die an der Londoner Börse notiert sind, ohne Investmentgesellschaften. Er bietet einen nützlichen Vergleich, anhand dessen die Wertentwicklung des Fonds im Zeitverlauf beurteilt werden kann.

Der FTSE 100 besteht aus den 100 am höchsten kapitalisierten Blue Chips, die an der Londoner Börse notiert sind.

Der Russell 2000 ist ein Börsenindex, der die Wertentwicklung der 2.000 kleineren Unternehmen misst, die im Russell 3000 Index enthalten sind.

Der S&P 500 ist ein nach Marktkapitalisierung gewichteter Index der 500 führenden börsennotierten Unternehmen in den USA.

Der MSCI World Small Cap erfasst Small-Cap-Unternehmen aus 23 Industrieländern. Mit über 4.000 Bestandteilen deckt der Index etwa 14 % der streubesitzbereinigten Marktkapitalisierung in jedem Land ab.

Der MSCI World Large Cap erfasst Large-Cap-Unternehmen aus 23 Industrieländern. Mit 614 Bestandteilen deckt der Index etwa 70 % der streubesitzbereinigten Marktkapitalisierung in jedem Land ab.

1Quelle: Bloomberg, Factset, Berechnungen von J.P. Morgan, Analysen von Janus Henderson Investors, Stand: 30. Juni. Hinweis: Ausgeschlossen sind Aktien mit einer Marktkapitalisierung von weniger als 100 Mio. USD.

Zyklische Aktien: Unternehmen, die diskretionäre Konsumgüter (z. B. Autos) verkaufen, oder Branchen, die sehr empfindlich auf Veränderungen in der Wirtschaft reagieren (z. B. Bergbau).

Abschlag: Bezieht sich auf eine Situation, in der ein Wertpapier unter seinem fundamentalen oder inneren Wert gehandelt wird. Das Gegenteil von einem Aufschlag.

Diversifizierung: Methode zur Risikostreuung durch Mischung verschiedener Arten von Vermögenswerten/Anlageklassen in einem Portfolio unter der Annahme, dass sich diese Vermögenswerte in jedem gegebenen Szenario unterschiedlich verhalten. Vermögenswerte mit geringer Korrelation sollten den größten Diversifizierungseffekt bieten.

Konjunkturzyklus: Die Schwankungen der Wirtschaft zwischen Phasen des Wirtschaftswachstums (Expansion) und des Wirtschaftsrückgangs (Rezession), die üblicherweise in Bezug auf das Bruttoinlandsprodukt (BIP) gemessen werden. Der Konjunkturzyklus wird von vielen Faktoren beeinflusst, darunter die Ausgaben der privaten Haushalte, des Staates und der Unternehmen, der Handel, die Technologie und die Geldpolitik der Zentralbanken. Der Konjunkturzyklus besteht aus vier anerkannten Phasen. Ein „früher Zyklus“ besteht, wenn die Wirtschaft von der Rezession zur Erholung übergeht; ein „mittlerer Zyklus“ ist die anschließende Phase des positiven (aber moderateren) Wachstums. Im „späten Zyklus“ verlangsamt sich das Wachstum, wenn die Wirtschaft ihr volles Potenzial ausschöpft, die Löhne zu steigen beginnen und die Inflation zu steigen beginnt, was zu einer geringeren Nachfrage, sinkenden Unternehmensgewinnen und schließlich zur vierten Stufe – der Rezession – führt.

Large Caps: Etablierte Unternehmen mit einer Bewertung (Marktkapitalisierung) über einer bestimmten Größe, z. B. 10 Milliarden USD in den USA. Es kann auch als relativer Begriff verwendet werden. Large-Cap-Indizes wie der britische FTSE 100 oder der S&P 500 in den USA verfolgen die Wertentwicklung der größten börsennotierten Unternehmen und nicht aller Aktien über einer bestimmten Größe.

Makroökonomie/Mikroökonomie: Die Makroökonomie ist der Zweig der Volkswirtschaftslehre, der gesamtwirtschaftliche Faktoren wie Inflation, Arbeitslosigkeit oder Produktivität berücksichtigt. Die Mikroökonomie untersucht die Wirtschaft in einem viel kleineren Maßstab, d. h. in Bezug auf das Verhalten von Einzelpersonen oder Unternehmen.

Mega Caps: Eine Bezeichnung für die Unternehmen mit der höchsten Marktkapitalisierung. Unternehmen mit einer Bewertung (Marktkapitalisierung) von über 200 Milliarden USD in den USA gelten als Mega Caps. Dabei handelt es sich in der Regel um große Unternehmen mit hohem Bekanntheitsgrad und internationalem Engagement, die oft eine erhebliche Gewichtung in einem Index aufweisen.

Aktienkurs: Der Preis für den Kauf (oder Verkauf) einer Aktie eines Unternehmens, ohne Gebühren oder Steuern. Für Investmentfonds: Der mittlere Marktschlusskurs am Monatsende.

Small Caps: Unternehmen mit einer Bewertung (Marktkapitalisierung) innerhalb einer bestimmten Größenordnung, z. B. in den USA zwischen 300 Millionen und 2 Milliarden US-Dollar, wobei es sich bei diesen Angaben im Allgemeinen um Schätzungen handelt. Small-Cap-Aktien bieten tendenziell das Potenzial für schnelleres Wachstum als ihre größeren Pendants, weisen jedoch eine höhere Volatilität auf.

Volatilität: Das Tempo und das Ausmaß von Auf- und Abbewegungen der Preise und Kurse von Portfolios, Wertpapieren und Indizes. Wenn der Preis mit großen Bewegungen auf und ab schwankt, weist er eine hohe Volatilität auf. Wenn sich der Preis langsamer und in geringerem Maße bewegt, weist er eine geringere Volatilität auf. Je höher die Volatilität, desto höher das Risiko der Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Small Caps werden mit erheblichen Abschlägen zu ihren historischen Durchschnittswerten gehandelt, was auf eine mögliche Unterbewertung hindeutet.

- Die aktuellen Bewertungsabschläge bieten Anlegern die Chance, von einer möglichen Aufholjagd zu profitieren, da der Zeitpunkt für Investments in die Anlageklasse günstig ist.

- Anleger sollten die Bewertungen von Small Caps und die makroökonomischen Indikatoren genau beobachten. Angesichts der Wertentwicklung in der Vergangenheit ist der Zeitraum nach Zinssenkungen aus strategischer Sicht günstig für einen Markteintritt.