Aktive europäische ETFs: Wie Anleger 2025 ihr Instrumentarium erweitern können

Rhys Petheram erläutert, warum europäische aktive ETFs angesichts steigender Produktlancierungen und sich verändernden Anlegerpräferenzen auf Wachstumskurs sind und warum sie zu einem wichtigen Bestandteil des von Anlegern genutzten Instrumentariums werden dürften.

4 Minuten Lesezeit

Zentrale Erkenntnisse:

- Das Wachstum des europäischen ETF-Marktes spiegelt die steigende Nachfrage der Anleger nach innovativen Lösungen in einem schwierigen wirtschaftlichen und geopolitischen Umfeld wider.

- Auch die Anlagepräferenzen ändern sich, denn ETF-Produkte erleichtern den zeitkritischen Handel und bieten eine höhere Transparenz der Portfoliopositionen.

- Die steigende Nachfrage der Anleger und das wachsende Produktangebot in Europa dürften dazu führen, dass aktive ETFs zunehmend als vielseitiges Instrument zur Erreichung von Portfoliozielen eingesetzt werden.

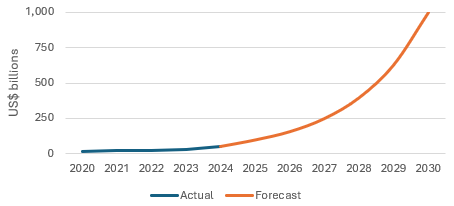

Der europäische Markt für börsengehandelte Fonds (Exchange Traded Funds, ETFs) dürfte 2025 deutlich wachsen, gestützt auf ein breiteres Produktangebot und ein wachsendes Interesse an den Vorteilen, die ein ETF-Mantel bietet. Wir gehen davon aus, dass das aktiv verwaltete ETF-Vermögen in Europa im Jahr 2025 von 54 Milliarden US-Dollar (Stand Ende 2024) auf mehr als 100 Milliarden US-Dollar steigen wird, da ein erhöhtes Angebot auf eine wachsende Nachfrage der Anleger nach neuartigen Lösungen für ein schwieriges wirtschaftliches und geopolitisches Marktumfeld trifft. Längerfristig gehen wir davon aus, dass der Markt für aktive, in Europa domizilierte ETFs bis 2030 auf 1 Billion US-Dollar anwachsen wird (wie in 1 Billion USD bis 2030: Der Aufstieg aktiver ETFs in Europa).

Abbildung 1: Aktiv verwaltete europäische ETFs sind gut für Wachstum positioniert

Quelle: ETF-Positionen (tatsächlich) & Janus Henderson (Prognose, basierend auf der Entwicklung des US-Marktes, einem größeren Produktangebot von Vermögensverwaltern, einer stärkeren Nachfrage von Anlegern in Europa, Asien, Lateinamerika und dem Nahen Osten sowie einer Diversifizierung weg von bestehenden großen passiven Angeboten), Stand: 31. Dezember 2024.

Die Gesamtzuflüsse in alle europäischen (aktiven und passiven) ETFs erreichten 2024 mit 260 Milliarden US-Dollar fast das doppelte Niveau wie 2023, wodurch der gesamte europäische Markt auf 2,3 Billionen US-Dollar stieg. Obwohl als Wachstumssegment der europäischen Vermögensverwaltungsbranche anerkannt, stecken europäische ETFs im Vergleich zum reiferen US-Markt, wo die Allokationen in ETFs mittlerweile mehr als 10 Billionen US-Dollar betragen, jedoch noch in den Kinderschuhen. Zu den beliebten Innovationen in den USA im Jahr 2024 gehörten ETFs mit Schutz gegen Abwärtsrisiken („buffered“), aktive ETFs auf US-Verbriefungen (wie AAA CLOs) und aktive Aktien-ETFs.

In Europa ist das Wachstum von ETFs mit Bezug auf die Faktoren Umwelt, Soziales und Governance (ESG) aufgrund eines komplizierten und sich stetig weiterentwickelnden regulatorischen Umfelds sowie aufgrund von Bewertungsbedenken erheblich zurückgegangen. Diese Verlangsamung sollte jedoch im Zusammenhang mit der mehrjährigen Dominanz von ESG-ETFs in Europa bis 2022 gesehen werden, wobei die mittel- bis längerfristigen Trenderwartungen positiv bleiben. Unserer Ansicht nach sollten branchengeführte ESG-Investmentrahmen für Klarheit sorgen, um die Verwirrung zu beseitigen, die durch wechselnde regulatorische und politische Vorgaben entsteht. Daher werden sich die Anleger stärker auf die Glaubwürdigkeit von ESG-Prozessen und deren Umsetzung konzentrieren sowie darauf, wie diese mit ihren eigentlichen Zielen vereinbar sind. Während sich einige Vermögensverwalter von ESG-Engagements und -Produkten zurückziehen, werden andere von der Möglichkeit profitieren, ihren Marktanteil zu vergrößern.

Die Anleger haben zudem erkannt, welche Vorteile ein ETF-Rahmen bei der Strukturierung einzigartiger Lösungen für Anlageprobleme bietet. Dazu gehören die Erfüllung zeitkritischer Handelsanforderungen und die Erhöhung der Transparenz der Portfoliopositionen. Diese Merkmale haben das Wachstum am US-Markt gestützt und sind in allen Regionen attraktiv. Das Wachstum der ETF-Kapitalzuflüsse verlief in Europa bisher langsamer, was vor allem auf die fragmentierten Börsenmärkte und eine konservativere Anlagekultur zurückzuführen ist. Die kulturelle Akzeptanz neuer Technologien braucht immer erst einmal Zeit, bevor sie sich beschleunigt. Wir gehen davon aus, dass die Entwicklung des ETF-Marktanteils in Europa ähnlichen Mustern folgt.

Anlagehintergrund

Aufgrund von unvorhergesehenen Marktereignissen ändern sich Prognosen für das Gesamtjahr typischerweise innerhalb von ein oder zwei Monaten nach ihrer Veröffentlichung. Wir konzentrieren uns daher auf den Marktzyklus und die Risiko-Balance in kurz-, mittel- und langfristige Szenarien.

Das aktuelle Wirtschaftsumfeld liefert widersprüchliche Signale. Einem stagnierenden Wachstum in Europa steht ein wiedererstarktes Vertrauen in den USA gegenüber. Sogenannte „Trump-Trades“, die auf eine politisch unterstützte Reflationierung der US-Wirtschaft setzen, werden voraussichtlich mit Handelskonflikten, volatilen Inflationserwartungen, umfassenden Anleiheverkäufen („Bond Vigilantes“), die eine Änderung der staatlichen Finanzpolitik erzwingen, und einer ausgleichenden Geldpolitik ausgehend von einem bereits erhöhten Niveau der Realrenditen konfrontiert werden.

Das auffälligste Merkmal der Märkte zu Beginn des Jahres 2025 sind jedoch die euphorischen Bewertungen in den USA, wo die „animalischen Instinkte“ die US-Aktienmärkte auf Allzeithochs getrieben haben. In der 144-jährigen Geschichte des Shiller-CAPE-Datensatzes zur Aktienbewertung gab es nur zwei Jahre, in denen die Bewertungen zu Jahresbeginn teurer waren, als sie es heute sind. Indessen sind die Bewertungen in Europa und Japan um einiges niedriger. Im Gegensatz dazu sind die Bewertungen in Europa und Japan deutlich niedriger. ETF-Lösungen, die Zugang zu diesen Anlagechancen bieten, können das Instrumentarium des Anlegers stärken und helfen, Kompromisse zwischen Bewertungen, Stimmungen und wirtschaftlichen Fundamentaldaten zu finden.

Abbildung 2: Shiller-KGV (CAPE-Ratio) zu Beginn des Jahres

Quelle: Janus Henderson Tabular, 31. Dezember 2024. Das zyklisch bereinigte Kurs-Gewinn-Verhältnis (CAPE) von Shiller verwendet die realen Gewinne über einen Zeitraum von 10 Jahren, die zyklisch um die Inflation bereinigt sind. Es wird von vielen verwendet, um festzustellen, ob der Markt unter-, fair oder überbewertet ist.

Die Kombination aus hohen Realrenditen, einem späten, aber langen Zyklus und überzogenen Bewertungen veranlasst uns, eine Portfolioausrichtung in Richtung Carry, Konvexität und verstärkte Diversifizierung zu bevorzugen. ETFs bieten eine flexible und anpassungsfähige Plattform, um diese Einschätzung umzusetzen. So bieten etwa AAA CLO-ETFs ein differenziertes Engagement in Credit Carry in einem Portfolio mit variabel verzinslichen Schuldverschreibungen mit niedriger Duration. Wir rechnen mit weiteren Innovationen im Jahr 2025 und sind entschlossen, auch weiterhin eine entscheidende Rolle bei deren Entwicklung zu spielen.

Anleihe: Eine Schuldverschreibung, die von einem Unternehmen oder einer Regierung ausgegeben wird und zur Geldbeschaffung dient. Der Anleger, der die Anleihe kauft, leiht dem Emittenten der Anleihe effektiv Geld. Anleihen bieten den Anlegern eine Rendite in Form von festen regelmäßigen Zahlungen (einem „Kupon“) und der abschließenden Rückzahlung des ursprünglich investierten Betrags bei Fälligkeit – dem Nennwert. Wegen ihrer festen periodischen Zinszahlungen werden sie oft auch als festverzinsliche Instrumente bezeichnet.

Carry: Die Bedeutung von „Carry“ hängt vom verwendeten Kontext ab. Für Anleihenanleger bezeichnet Carry typischerweise den Nutzen oder die Kosten des Haltens eines Vermögenswerts, einschließlich der gezahlten Zinsen, der Kosten für die Finanzierung der Anlage und potenzieller Gewinne oder Verluste aus Währungsänderungen.

Collateralised Loan Obligation (CLO): Ein Bündel von Leveraged Loans an Unternehmen, die in einem einzigen Wertpapier zusammengefasst sind, das Erträge (Schuldenzahlungen) aus den zugrunde liegenden Krediten generiert. Der regulierte Charakter der von CLOs gehaltenen Anleihen bedeutet, dass der Anleger im Falle eines Zahlungsausfalls ganz vorne in der Schlange steht, um Ansprüche auf die Vermögenswerte eines Kreditnehmers geltend zu machen.

Unter der Integration von ökologischen, sozialen und governancebezogenen (ESG) Aspekten versteht man die Berücksichtigung finanziell wesentlicher ESG-Risiken und -Chancen während des gesamten Anlageprozesses.

Exchange Traded Fund (ETF): Ein Wertpapier, das einen Index, einen Sektor, eine Ware oder einen Pool von Vermögenswerten abbildet (z. B. ein Indexfonds). ETFs werden wie Aktien an der Börse gehandelt und unterliegen Preisänderungen, wenn die Preise der zugrunde liegenden Vermögenswerte steigen und fallen. ETFs weisen typischerweise eine höhere tägliche Liquidität und niedrigere Gebühren auf als aktiv verwaltete Fonds.

Fiskal/Fiskalpolitik: Beschreibt die Politik, mit der ein Staat Steuersätze und Ausgaben festlegt. Die Fiskalpolitik ist von der Geldpolitik getrennt, die normalerweise von einer Zentralbank festgelegt wird.

Unter fiskalischer Sparmaßnahmen versteht man Steuererhöhungen und/oder Ausgabenkürzungen in dem Versuch, die Staatsverschuldung zu senken. Fiskalische Expansion (oder „Stimulus“) bezieht sich auf eine Erhöhung der Staatsausgaben und/oder eine Senkung der Steuern.

Nominale/reale Rendite: Die nominale Rendite einer Anleihe ist der Kupon, im Wesentlichen der Zinssatz, den der Emittent der Anleihe dem Inhaber zu zahlen verspricht. Die reale Rendite ist die nominale Rendite abzüglich der Inflationsrate.

Kurs-Gewinn-Verhältnis (KGV): Ein häufig verwendeter Quotient für die Bewertung von Aktien im Vergleich zu anderen Aktien oder einem Benchmarkindex. Es wird ermittelt, indem der aktuelle Aktienkurs durch den Gewinn pro Aktie dividiert wird. Es wird ermittelt, indem der aktuelle Aktienkurs (K) durch den Gewinn pro Aktie (G) dividiert wird.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

4 Minuten Lesezeit

Zentrale Erkenntnisse:

- Das Wachstum des europäischen ETF-Marktes spiegelt die steigende Nachfrage der Anleger nach innovativen Lösungen in einem schwierigen wirtschaftlichen und geopolitischen Umfeld wider.

- Auch die Anlagepräferenzen ändern sich, denn ETF-Produkte erleichtern den zeitkritischen Handel und bieten eine höhere Transparenz der Portfoliopositionen.

- Die steigende Nachfrage der Anleger und das wachsende Produktangebot in Europa dürften dazu führen, dass aktive ETFs zunehmend als vielseitiges Instrument zur Erreichung von Portfoliozielen eingesetzt werden.