Anleihen-Ausblick 2024: Rechnen Sie nach

Jim Cielinski, Global Head of Fixed Income, untersucht, warum die Mathematik im Kern von Anleihen angesichts der extremen Volatilität des Anleihenmarkts für eine lohnendere Aussicht für die Anlageklasse im Jahr 2024 spricht.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- 2024 wird voraussichtlich das Jahr des Wendepunktes. Die Zentralbanken haben die Oberhand über die Inflation gewonnen und können im Laufe des Jahres zu Zinssenkungen übergehen.

- Dies sollte zu einem Rückgang der Renditen führen und es den Anleihen ermöglichen, ihr Diversifizierungspotenzial wiederzugewinnen.

- Der Sektor der Unternehmensanleihen könnte durch die verzögerten Auswirkungen der Straffung der Geldpolitik belastet werden, doch höherwertige Spread-Sektoren – Investment-Grade-Unternehmensanleihen und staatliche Hypothekenpapiere – dürften sich jedoch als überzeugend erweisen.

Die Abkehr von niedrigen und Minus-Renditen war für einen Großteil des Anleihenuniversums immer eine Herausforderung. Die gute Nachricht an höheren Renditen ist, dass sie es rechnerisch schwieriger machen, negative Anleiherenditen zu erzielen, und es viel einfacher machen, positive Renditen zu erzielen. Wenn wir auf das Jahr 2024 blicken, kann die Welt der Mathematik einige nützliche Erkenntnisse darüber liefern, was die Anleihenmärkte bereithalten könnten.

Renditeberechnung: das asymmetrische Chance-Risiko-Profil

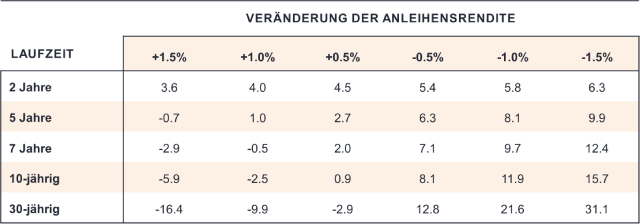

Die Kurse von Anleihen bewegen sich umgekehrt zur Änderung ihrer Rendite. Wenn die Renditen fallen, steigen die Anleihekurse und umgekehrt. Die Renditen sind in den letzten drei Jahren stark gestiegen, aber da sie scheinbar ihren Höhepunkt erreicht haben, sind die Aussichten für Anleihen im Jahr 2024 unseres Erachtens immer besser. Die folgende Tabelle zeigt, wie die Erträge aus Anleihen einen Schutz gegen höhere Zinsen bieten, während jeder Rückgang der Renditen die Aussicht auf höhere Renditen durch Kursgewinne bietet.

Abb. 1: Gesamtrenditematrix für US-Staatsanleihen unter verschiedenen Renditeänderungs-Szenarien

Geschätzte 12-Monats-Gesamtrendite (%)

Quelle: Bloomberg, unter Verwendung aktueller US-Staatsanleihen mit bestimmten Laufzeiten, Stand 17. November 2023. Nur zur Veranschaulichung: die geschätzten Renditen spiegeln Annahmen wider, die nur auf Änderungen der Anleiherenditen/Zinssätze und keinen anderen Faktoren basieren. Es gibt keine Garantie dafür, dass Prognosen eintreten. Die Erträge können variieren und sind nicht garantiert.

Wahrscheinlichkeit: Spitzen-Leitzinsen bieten eine hohe Wahrscheinlichkeit positiver Renditen

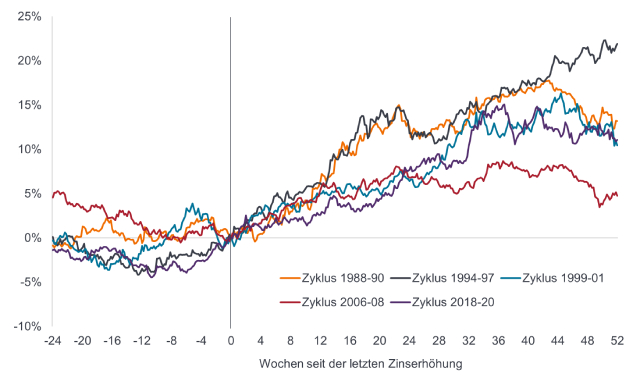

Den Zentralbanken ist es ziemlich gut gelungen, den Inflationsgeist wieder in die Flasche zu stecken. Ungeachtet einiger spezieller Schocks – Geopolitik und El-Niño-Wetter sind offensichtliche Kandidaten – ist der Weg des geringsten Widerstands für die Inflation abwärts gerichtet. Ohne die hartnäckige Mietkomponente des Verbraucherpreisindex (VPI) liegt die Inflation in den USA bei etwa 2 %.1 Der Lohndruck lässt nach und die Terminmärkte gehen bereits davon aus, dass die US-Notenbank (Fed) mit der Zinserhöhung fertig ist.2 Die Wertentwicklung in der Vergangenheit ist nicht unbedingt ein Anhaltspunkt, aber die Geschichte hat gezeigt, dass sich Staatsanleihen nach der letzten Zinserhöhung in der Regel gut entwickeln.

Abbildung 2: Gesamtrendite 10-jähriger US-Staatsanleihen in verschiedenen Straffungszyklen

Quelle: LSEG Datastream, US Federal Reserve Target Rate Peaks in Cycle, Benchmark US 10-Year Government Bond Total Return Index, in USD. Datum der letzten Zinserhöhung in jeder Zyklusperiode: 1988–90 (24. Februar 1989), 1994–97 (01. Februar 1995), 1999–01 (16. Mai 2000), 2006–08 (29. Juni 2006), 2018–20 ( 20. Dez. 2018). Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Die schwer vorstellbare sanfte Landung

Die Geldpolitik agiert mit langen und variablen Verzögerungen. Dabei gibt es zwei Probleme. Erstens sind die Vorlaufzeiten lang. Zweitens sind die Vorlaufzeiten variabel! Der außergewöhnliche Weg der pandemiebedingten Politik macht diesen Zyklus anders als alle anderen in der Geschichte, und die Politik hat ihren Weg von einem sehr hohen Berg herab gemacht.

Die Märkte waren von den guten Inflations- und Beschäftigungsdaten begeistert. Sie sind schnell zu dem Schluss gekommen, dass die Zinserhöhungen vorbei sind und dass der nächste Stopp eine sanfte Landung ist – mäßig positives Wachstum bei gedämpfter Inflation. Dies ist der problematische Teil des Ausblicks. Die Erwartung einer sanften Landung geht den meisten Rezessionen voraus. Fünf der letzten sechs Rezessionen gingen Kommentatoren voraus, die eine sanfte Landung erwarteten (die Covid-19-Rezession bildete eine Ausnahme).3 Diese Erwartungen enden meist in Entäuschung. Die Wahrscheinlichkeit einer sanften Landung hat sich zwar verbessert, wird aber überschätzt. Die Frühindikatoren bleiben schwach, die Liquidität ist schlecht und die Realzinsen restriktiv, was eine härtere Landung wahrscheinlicher macht. Zumindest werden die Märkte im kommenden Jahr irgendwann mit einer Wachstumsangst zu kämpfen haben. Wir gehen davon aus, dass sich in den nächsten 12 Monaten ein guter Zeitpunkt für den Kauf von Risikoanlagen abzeichnet, aber dieser ist noch nicht gekommen.

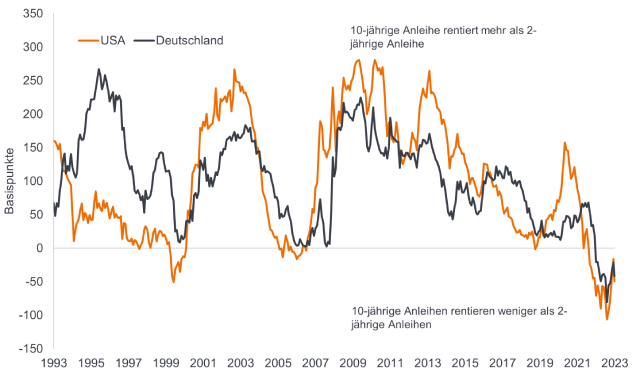

Zinskurven: die Rückkehr steigender Zinskurven

Angesichts unserer Erwartung, dass die Zentralbanken im nächsten Jahr mit der Zinssenkung beginnen werden, dürften die Renditen im kürzeren Teil der Zinsstrukturkurve sinken. Im gesamten Jahr 2023 blieb die Zinsstrukturkurve invertiert – Anleihen mit kürzerer Laufzeit brachten mehr Rendite als Anleihen mit längerer Laufzeit. Die Inversion ließ in der zweiten Jahreshälfte 2023 nach und es ist wahrscheinlich, dass 2024 normalere, nach oben geneigte Zinsstrukturkurven eintreten werden, wobei Anleihen mit kürzerer Laufzeit weniger Rendite bringen als Anleihen mit längerer Laufzeit.

Abbildung 3: Die Inversion der Zinskurve sollte abnehmen

Die Rendite einer 10-jährigen Staatsanleihe abzüglich der Rendite einer 2-jährigen Staatsanleihe

Quelle: Bloomberg, US-2s10s-Kurve, Deutschland 2s10s-Kurve, 30. November 1993 bis 20. November 2023. Basispunkt (bp) entspricht 1/100 Prozentpunkt, 1 bp = 0,01 %. Die Erträge können im Laufe der Zeit schwanken und sind nicht garantiert.

Dies dürfte Auswirkungen auf die Allokation haben, da Anleger eher an längerfristigen Renditen festhalten möchten. Anleihen mit längeren Laufzeiten haben eine höhere Duration (Sensitivität gegenüber Zinsänderungen). Angesichts sinkender Zinsen sehen wir 2024 als ein Jahr, in dem sich lange Durationen lohnen könnten.

Es wird jedoch eine Grenze dafür geben, wie stark die kurzfristigen Zinssätze im Jahr 2024 sinken können. Der von der Fed bevorzugte Inflationsindikator (Kernausgaben für den persönlichen Konsum) liegt mit 3,7 % immer noch über dem Zielwert.4 Obwohl es in den USA wahrscheinlich zu Zinssenkungen kommen wird, haben die Märkte begonnen, ein solches Ergebnis einzupreisen. Die Inflation wird sich gut verhalten, aber bis sie sich dem Ziel von 2 % annähert, werden die Zentralbanken vorsichtig vorgehen und sicherstellen, dass sie ihre Glaubwürdigkeit im Kampf gegen die Inflation beibehalten. Dies gilt insbesondere für die Eurozone, wo die Europäische Zentralbank ein streng definiertes Mandat hat, das auf Preisstabilität ausgerichtet ist.

Kennzahlen: Signale aus Unternehmenskennzahlen

Für Anleiheinvestoren sind Kennzahlen wichtig, insbesondere solche, die sich auf die Finanzkraft eines Unternehmens beziehen. Eine weit verbreitete Kennzahl ist die Leverage Ratio (Nettoverschuldung/Gewinn), die grob angibt, wie viele Jahre es dauern würde, Schulden zurückzuzahlen. Eine weitere wichtige Kennzahl ist die Zinsdeckung (Ertrag/Zinsaufwand), die ein Maß dafür ist, wie leicht ein Unternehmen Zinsen für seine ausstehenden Schulden zahlen kann. Diese haben sich in letzter Zeit verschlechtert und wir gehen davon aus, dass sich diese Verschlechterung im Jahr 2024 noch verschlimmern wird.

Da das nominale Wirtschaftswachstum nachlässt, dürfte es für Unternehmen schwieriger werden, ihren Umsatz zu steigern. Der Kostendruck bleibt jedoch bestehen und könnte sich verschärfen, da Unternehmen sich zu höheren Zinssätzen refinanzieren müssen, als sie noch vor einigen Jahren verfügbar waren. Es wird erwartet, dass dadurch die „Besitzenden“ (die Unternehmen mit starken Bilanzen und Cashflow-Generierungspotenzial) von den „Besitzlosen“ (die Unternehmen mit angespannten Bilanzen, die Schwierigkeiten haben werden, ihre Schulden zu verlängern) getrennt werden. Es wird wichtig sein, die Desinflation im Auge zu behalten.

Durch die Refinanzierung werden die „Besitzenden“ von den „Besitzlosen“ getrennt.

Eine Dekompression (Ausweitung der Kreditspreads, wenn man sich als Reaktion auf negative Nachrichten im Kreditspektrum nach unten bewegt) war im Jahr 2023 außerhalb von Unternehmensanleihen mit CCC-Rating kaum zu beobachten. Dies lag daran, dass die Entwicklung der Renditen von Staatsanleihen tendenziell die Erträge dominierte. Wir gehen jedoch davon aus, dass es im Jahr 2024 zu einer Rückkehr der Dekompression kommen wird, da den Fundamentaldaten der Unternehmen mehr Aufmerksamkeit geschenkt wird und so ein starkes Umfeld für aktives Management geschaffen wird. In diesem Umfeld bevorzugen wir eine höhere Qualität und bevorzugen Investment-Grade-Anleihen gegenüber hochverzinslichen und höherwertigen Segmenten des Kreditmarktes.

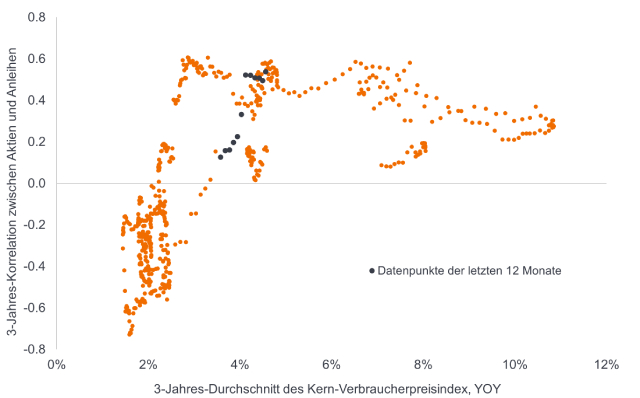

Korrelation: die Rückkehr der Aktien-Anleihen-Diversifikation

Eine Beziehung, die für Anleger in der Vergangenheit wertvoll war, war die Fähigkeit von Staatsanleihen, eine Absicherung gegen Schwäche an den Aktienmärkten zu bieten. Dies lag daran, dass in den letzten Jahrzehnten die Renditen von Aktien und Anleihen in der Regel eine negative Korrelation aufwiesen, d. h. wenn das Eine stieg, sank das Andere. Diese negative Korrelation bricht in Zeiten hoher Inflation – wie 2023 – tendenziell zusammen, da die höhere Inflation sowohl die Ursache für höhere Zinsen als auch für erhöhte Rezessionsängste ist. Die traditionellen Beziehungen sollten wieder zur Geltung kommen, wenn die Inflation unter 3 % fällt, was unserer Meinung nach im Jahr 2024 der Fall sein wird.

Abbildung 4: Die negative Korrelation sollte sich wieder bemerkbar machen, wenn der Kern-VPI unter 3 % fällt

Quelle: Bloomberg, 3-Jahres-Korrelation des Bloomberg US Treasury Total Return Index mit dem S&P 500® Total Return Index, abgetragen gegen den 3-Jahres-Durchschnitt des US Core Consumer Price Index (Inflation), monatliche Daten, Februar 1973 bis Oktober 2023. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Im Laufe des Jahres 2023 bevorzugten wir forderungsbesicherte Wertpapiere besserer Qualität aufgrund ihrer hohen Renditen und/oder Diversifizierungseigenschaften. Diese Themen bleiben für 2024 bestehen. Wir finden staatliche Mortgage-Backed Securities (MBS) weiterhin attraktiv. Renditen über 5 % für eine Anlageklasse mit geringer Volatilität machen sie weiterhin zu einem nützlichen Ertragsgenerator und Diversifikator innerhalb von Portfolios.5

Bei Anleihen schließt sich der Kreis

Wir glauben, dass 2024 ein entscheidendes Übergangsjahr sein wird. Anleger sollten die Desinflation – den Rückgang der Inflationsrate – im Auge behalten, da es einen großen Unterschied gibt, ob sie nachfragegesteuert (rezessiv) oder angebotsgesteuert (bessere Produktivität, sinkende Handelskosten und Engpässe) ist. China wird je nach Ansatz der Konjunkturmaßnahmen entweder ein bedeutendes Plus oder Minus für die Weltwirtschaft sein. Das schwächelnde europäische Wachstum könnte dennoch den Ton angeben. Die Aufmerksamkeit wird sich wieder auf unvorsichtige Haushaltsausgaben konzentrieren, und es könnte zu Volatilität kommen, da sich mehrere große Volkswirtschaften auf Wahlen vorbereiten.

Die Risiken sind also nicht verschwunden, aber wir denken, dass es an der Zeit ist, Kompass und Winkelmesser hervorzuholen. An den Anleihenmärkten schließt sich der Kreis. Mit der Anhebung der Renditen nehmen sie ihre traditionelle Rolle wieder ein und bieten sowohl ein attraktives Einkommensniveau als auch eine Diversifizierung gegenüber Risikoanlagen.

1Quelle: US Bureau of Labor Statistics, Verbraucherpreisindex (CPI): Alle Artikel ohne Unterkunft, die letzte jährliche prozentuale Veränderung bis Oktober 2023 betrug 1,5 %. Abbildung aktualisiert am 14. November 2023.

2Quelle: Bloomberg, World Interest Rate Projections, Stand: 20. November 2023. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

3Quelle: Basierend auf den Rezessionsperioden des National Bureau of Economic Research (NBER) für die USA, 1980, 1981, 1990, 2001, 2008 und 2020 und verschiedenen Medienberichten im Vorfeld der Rezessionen.

4Quelle: US Bureau of Economic Analysis, Kernausgaben für den persönlichen Konsum (PCE), jüngste jährliche prozentuale Veränderung bis September 2023. Kern-PCE schließt Nahrung und Energie aus. Der Gesamt-PCE lag bei 3,4 %.

5Quelle: Bloomberg, Bloomberg US Mortgage Backed Securities (MBS) Index. Minimale Rendite per 20. November 2023. Der Bloomberg US MBS Index bildet festverzinsliche hypothekenbesicherte Wertpapiere ab, die von Fannie Mae, Freddie Mac und Ginnie Mae garantiert werden. Die Erträge können im Laufe der Zeit schwanken und sind nicht garantiert.

Die 10-jährige US-Staatsanleihen-Rendite ist der Zinssatz für US-Staatsanleihen, die 10 Jahre ab dem Kaufdatum fällig werden.

Asset-Backed Securities (ABS): Eine Wertpapier, das durch bestehende Vermögenswerte (wie Kredite, Kreditkartenschulden oder Leasingverträge) „unterlegt“ (oder besichert) ist; in der Regel solche, die im Laufe der Zeit irgendeine Form von Einkommen (Cashflow) generieren.

Bilanz: Ein Finanzbericht, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt zusammenfasst. Sie wird aufgrund der Bilanzgleichung Bilanz genannt: Vermögenswerte = Verbindlichkeiten + Eigenkapital.

Cashflow: Der Nettobetrag der in ein und aus einem Unternehmen transferierten Zahlungsmittel und Zahlungsmitteläquivalente.

Der Verbraucherpreisindex (CPI) ist ein nicht verwalteter Index, der die Inflationsrate der US-Verbraucherpreise darstellt, wie sie vom US-amerikanischen Ministerium für Arbeitsstatistik ermittelt wird.

Der Kernpreisindex für persönliche Konsumausgaben (PCE) ist ein Maß für die Preise, die Menschen in den USA für Waren und Dienstleistungen zahlen, mit Ausnahme von Nahrungsmitteln und Energie.

Die Korrelation misst den Grad, in dem sich zwei Variablen im Verhältnis zueinander bewegen. Ein Wert von 1,0 impliziert eine parallele Bewegung, -1,0 impliziert eine Bewegung in entgegengesetzte Richtungen und 0,0 impliziert keine Beziehung.

Bonitätsbewertung: Eine von einer Ratingagentur wie S&P Global Ratings, Moody's und Fitch vergebene Bewertung der Kreditwürdigkeit eines Kreditnehmers. Beispielsweise stuft S&P Investment-Grade-Anleihen vom höchsten AAA bis BBB und Hochzinsanleihen von BB über B bis hin zu CCC in Bezug auf abnehmende Qualität und höheres Risiko ein, d. h Kreditnehmer mit CCC-Rating tragen ein höheres Ausfallrisiko.

Kreditspektrum: Das Spektrum der Kreditratings reicht von der am höchsten bewerteten Investment-Grade-Anleihe bis zur am niedrigsten bewerteten Hochzinsanleihe.

Credit Spread ist der Renditeunterschied zwischen Wertpapieren mit ähnlicher Laufzeit, aber unterschiedlicher Kreditqualität. Eine Ausweitung der Spreads deutet im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmen hin, eine Verengung auf eine Verbesserung.

Fannie Mae, Freddie Mac und Ginnie Mae sind allesamt staatlich geförderte Hypothekenbanken der USA. Fannie Mae und Freddie Mac kaufen Hypotheken, bündeln sie in Mortgage-Backed Securities (MBS) und verkaufen sie an Privatanleger. Dieser sekundäre Hypothekenmarkt erhöht das Angebot an Finanzierungsmöglichkeiten für Hypothekendarlehen. Ginnie Mae ist eine hundertprozentige Regierungsgesellschaft, die die pünktliche Zahlung von Kapital- und Zinszahlungen für MBS von Wohnimmobilien garantiert. Sie kauft, verkauft oder gibt selbst keine Wertpapiere aus, aber von Ginnie Mae akkreditierte Institutionen können geeignete Kredite vergeben und diese als Ginnie Mae MBS-Instrumente in Wertpapieren zusammenfassen.

Steuerausgaben/Fiskalpolitik: Beschreibt die Regierungspolitik in Bezug auf die Festlegung von Steuersätzen und Ausgabenniveaus. Die Fiskalpolitik ist von der Geldpolitik getrennt, die normalerweise von einer Zentralbank festgelegt wird.

Die Duration misst die Sensitivität eines Anleihepreises gegenüber Zinsänderungen. Je länger die Laufzeit einer Anleihe ist, desto höher ist ihre Sensibilität gegenüber Zinsänderungen und umgekehrt.

Futures-Kontrakt: Ein Vertrag zwischen zwei Parteien über den Kauf oder Verkauf eines Vermögenswerts zu einem bestimmten späteren Zeitpunkt zu einem heute vereinbarten Preis. Fed Funds Futures basieren auf der Federal Funds Rate und werden an der Chicago Mercantile Exchange gehandelt. Sie können einen Hinweis darauf geben, wo die Märkte den Leitzins der Fed zu verschiedenen Zeitpunkten in der Zukunft erwarten.

Hochzinsanleihe: Auch bekannt als Sub-Investment-Grade-Anleihe oder „Junk“-Anleihe. Diese Anleihen bergen in der Regel ein höheres Risiko, dass der Emittent seinen Zahlungen nicht nachkommt, daher werden sie in der Regel mit einem höheren Zinssatz (Kupon) ausgegeben, um das zusätzliche Risiko auszugleichen.

Investment-Grade-Anleihe: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Spätzyklus: Die Wirtschaftsaktivität erreicht oft ihren Höhepunkt, was bedeutet, dass das Wachstum positiv bleibt, sich aber verlangsamt.

Leverage: Dies ist ein Maß für die Höhe der Verschuldung eines Unternehmens. Der Nettoverschuldungsgrad ist die Verschuldung (abzüglich Zahlungsmittel und Zahlungsmitteläquivalente) im Verhältnis zum Gewinn (in der Regel vor Zinsen, Steuern und Abschreibungen).

Leitindikator: Ein Teil oder eine Reihe von Wirtschaftsdaten, die dazu beitragen können, ein frühes Signal dafür zu geben, wo wir uns in einem Wirtschaftszyklus befinden.

Liquidität: Ein Maß dafür, wie leicht ein Vermögenswert auf dem Markt gekauft oder verkauft werden kann. Vermögenswerte, die problemlos in großen Mengen auf dem Markt gehandelt werden können (ohne größere Preisbewegungen auszulösen), werden als „liquid“ bezeichnet.

Fälligkeit: Das Fälligkeitsdatum einer Anleihe ist das Datum, an dem die Kapitalinvestition (und etwaige finale Kupons) an die Anleger ausgezahlt werden. Anleihen mit kürzerer Laufzeit haben in der Regel eine Laufzeit von 5 Jahren, Anleihen mit mittlerer Laufzeit liegen zwischen 5 bis 10 Jahren und Anleihen mit längerer Laufzeit werden nach mehr als 10 Jahren fällig.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Dazu gehört die Kontrolle der Zinssätze und der Geldmenge. Unter geldpolitischer Straffung versteht man Maßnahmen der Zentralbanken, die darauf abzielen, die Inflation einzudämmen und das Wirtschaftswachstum durch eine Erhöhung der Zinssätze und eine Verringerung der Geldmenge zu bremsen.

Hypothekenbesicherte Wertpapiere (MBS) reagieren möglicherweise empfindlicher auf Zinsänderungen. Sie unterliegen einem Verlängerungsrisiko, bei dem Kreditnehmer die Laufzeit ihrer Hypotheken verlängern, wenn die Zinssätze steigen, und einem vorzeitigen Rückzahlungsrisiko, bei dem Kreditnehmer ihre Hypotheken früher zurückzahlen, wenn die Zinssätze fallen. Diese Risiken können die Rendite schmälern.

Nominale Daten spiegeln Wirtschaftsdaten in aktuellen Preisen wider und berücksichtigen somit die Inflation. Das nominale Wirtschaftswachstum ist normalerweise höher als das reale Wachstum (inflationsbereinigt), aber dieser Unterschied lässt nach, wenn die Inflation sinkt.

Der Realzins ist der Zinssatz, den ein Anleger, Sparer oder Kreditgeber unter Berücksichtigung der Inflation erhält.

Risikoaktiva: Wertpapiere, die erheblichen Preisschwankungen unterliegen können (d. h. einem höheren Risiko unterliegen). Beispiele hierfür sind Aktien, Rohstoffe, Immobilien, Anleihen geringerer Qualität oder einige Währungen.

Der S&P 500® Index spiegelt die Wertentwicklung von US-amerikanischen Large-Cap-Aktien wider und repräsentiert die allgemeine Wertentwicklung des US-Aktienmarkts.

Spread-Sektoren: Nichtstaatliche Anleihenanlagen mit typischerweise höheren Renditen und größerem Risiko als staatliche Anlagen, einschließlich Investment-Grade- und Hochzins-Unternehmensanleihen sowie verbriefte Vermögenswerte wie hypothekenbesicherte und forderungsbesicherte Wertpapiere.

Gesamtrendite: Dies ist die Rendite eines Vermögenswerts oder einer Investition, die sowohl Erträge als auch etwaige Kapitalgewinne/-verluste berücksichtigt.

Rendite: Die Höhe des Ertrags eines Wertpapiers über einen festgelegten Zeitraum, normalerweise ausgedrückt als Prozentsatz. Bei Aktien ist die Dividendenrendite ein gängiges Maß, das die jüngsten Dividendenzahlungen für jede Aktie durch den Aktienkurs dividiert. Bei einer Anleihe wird dies im einfachsten Fall als Kuponzahlung dividiert durch den aktuellen Anleihepreis berechnet.

Eine Zinskurve stellt die Renditen (Zinssätze) von Anleihen mit gleicher Kreditqualität, aber unterschiedlichen Fälligkeitsterminen dar. Typischerweise weisen Anleihen mit längeren Laufzeiten höhere Renditen auf. Eine inverse Zinsstrukturkurve entsteht, wenn die kurzfristigen Renditen höher sind als die langfristigen Renditen.

US-Schatzpapiere sind direkte Schuldverschreibungen, die von der US-Regierung ausgegeben werden. Der Investor ist ein Gläubiger des Staates. Treasury Bills und US-Staatsanleihen sind durch die uneingeschränkte Kreditwürdigkeit der US-Regierung garantiert, gelten im Allgemeinen als kreditrisikofrei und bieten in der Regel niedrigere Renditen als andere Wertpapiere.

Die Volatilität misst das Risiko anhand der Streuung der Renditen einer bestimmten Anlage. Die Geschwindigkeit und das Ausmaß, mit dem sich der Preis eines Portfolios, Wertpapiers oder Index nach oben und unten bewegt.

WICHTIGE INFORMATIONEN

Diversifikation garantiert weder einen Gewinn noch eliminiert sie das Risiko von Anlageverlusten.

Anleihen unterliegen Zins-, Inflations-, Kredit- und Ausfallrisiken. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihekurse normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können sinken, wenn ein Emittent seine Zahlungen nicht rechtzeitig leistet oder seine Kreditwürdigkeit nachlässt.

Hochzinsanleihen oder „Junk“-Anleihen bergen ein höheres Ausfallrisiko und Preisvolatilität und können plötzliche und starke Preisschwankungen erfahren.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, weisen ein Verlängerungs- und vorzeitiges Rückzahlungsrisiko auf und unterliegen einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere Anleihen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- 2024 wird voraussichtlich das Jahr des Wendepunktes. Die Zentralbanken haben die Oberhand über die Inflation gewonnen und können im Laufe des Jahres zu Zinssenkungen übergehen.

- Dies sollte zu einem Rückgang der Renditen führen und es den Anleihen ermöglichen, ihr Diversifizierungspotenzial wiederzugewinnen.

- Der Sektor der Unternehmensanleihen könnte durch die verzögerten Auswirkungen der Straffung der Geldpolitik belastet werden, doch höherwertige Spread-Sektoren – Investment-Grade-Unternehmensanleihen und staatliche Hypothekenpapiere – dürften sich jedoch als überzeugend erweisen.

Markteinblicke