Warum in einem Umfeld fallender Zinsen in einen variabel verzinsten AAA-CLO investieren?

Auch wenn der Höhepunkt der Zinssätze weltweit überschritten zu sein scheint, bleibt die Unsicherheit bestehen. Wie können Anleger ihre Portfolios in diesem unsicheren Umfeld optimieren? Colin Fleury, Head of Secured Credit, und Denis Struc, Portfoliomanager, erläutern, wie variabel verzinsliche besicherte Schuldtitel (Collateralised Loan Obligations, CLOs) mit AAA-Rating unterschiedliche Risiko/Ertrags-Eigenschaften für diversifizierte Anleihen-Portfolios bieten können.

9 Minuten Lesezeit

Zentrale Erkenntnisse:

- Mit dem fortschreitenden Zinssenkungszyklus in Europa überdenken die Anleger ihre Allokationen in Anleihen vor dem Hintergrund der erwarteten Zinsentwicklung und der potenziellen politischen und makroökonomischen Risiken.

- In einem Umfeld mit fallenden Zinsen müssen Festzinsanleger ein breiteres Spektrum in den Blick nehmen, um ihr Ertragsniveau aufrechtzuerhalten. Eine mögliche Lösung dafür bieten angesichts ihrer attraktiven relativen Spreads und Renditen AAA-CLOs.

- Wenn die Zentralbanken ihre Zinsen senken, wie es die Märkte derzeit für das nächste Jahr erwarten, kann der Spread, der mit AAA-CLOs hoher Kreditqualität erzielt werden kann, wesentlich dazu beitragen, die geringeren laufenden Erträge aus Barguthaben auszugleichen und die Diversifizierung in einem Festzinsportfolio zu verbessern.

Renditen absichern bei sinkenden Leitzinsen

Im Markt besteht Konsens, dass wir den Höhepunkt der Zinsen weltweit überschritten haben. Allerdings gibt es nach wie vor eine Reihe von makroökonomischen und politischen Faktoren, die die künftige Entwicklung der Zinssätze höchst ungewiss machen. Wie können Anleger also ihre Portfolios in diesem unsicheren Umfeld optimieren?

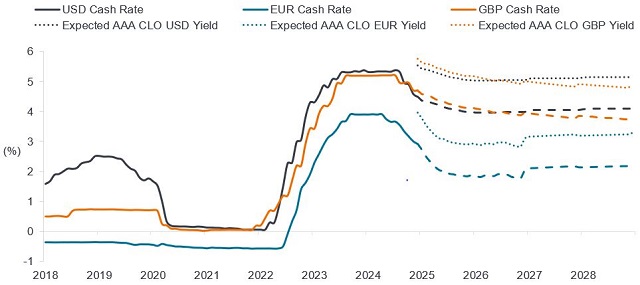

Die Rendite eines variabel verzinslichen Wertpapiers, z. B. eines AAA-CLO, setzt sich aus einem Kredit-Spread und einem zugrunde liegenden Zinssatz auf Basis des EURIBOR zusammen. Diese Renditen steigen und fallen daher mit der Entwicklung des Zinssatzes. Wenn die Zinssätze sinken, wird die Spread-Komponente von variabel verzinslichen Instrumenten zu einem bedeutenderen Faktor für ihre Gesamtrendite. Abbildung 1 veranschaulicht, wie eine Anlage in AAA-CLOs mit einem angenommenen Kredit-Spread von 1 % dazu beitragen kann, das Renditeniveau aufrechtzuerhalten, wenn die Zinssätze wie erwartet sinken. Dies dürfte die Nachfrage nach AAA-CLO-Anlagen mit attraktiver Rendite ankurbeln, da die Anleger bestrebt sind, in einem Umfeld sinkender Zinssätze das Renditeniveau auf risikokontrollierte Weise zu halten.

Abbildung 1: Sicherung höherer Renditen bei sinkenden Zinsen

Eine Umschichtung in AAA-CLOs kann Abhilfe schaffen

Quelle: Janus Henderson Investors, Bloomberg, Stand: 31. Dezember 2024.

Anmerkung: Das Diagramm zeigt die historischen Zinssätze und die Terminsätze der OIS-Kurven für USD, GBP und EUR. Die erwarteten AAA-CLO-Renditen sind die Summe der jeweiligen USD-, GBP- und EUR-Terminkurven mit dem Spread-Niveau am Monatsende des Citi EUR CLO AAA 2.0 Index. Es gibt keine Garantie dafür, dass sich die bisherigen Trends fortsetzen oder dass die Prognosen eintreffen. Nur zur Veranschaulichung. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Empfindlichkeit gegenüber Zinsschwankungen

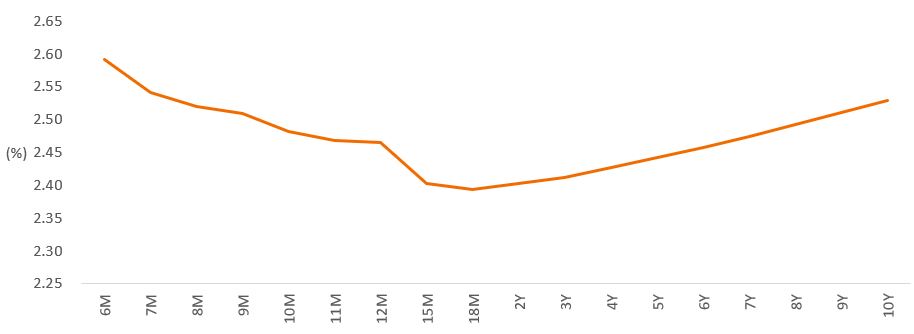

Darüber hinaus können in einem Umfeld mit flacher oder inverser Zinskurve (in dem die kurzfristigen Zinsen ähnlich hoch oder höher sind als die langfristigen Zinsen) variabel verzinsliche Instrumente mit kürzerer Laufzeit von Vorteil sein, da sie attraktive Renditemöglichkeiten bieten, ohne dass ein unnötiges Laufzeitrisiko eingegangen werden muss. Falls gewünscht, können die Anleger dann das Laufzeitrisiko taktisch an anderer Stelle in ihrem Portfolio steuern. Abbildung 2 zeigt, dass das vordere Ende der Renditekurve für Euro-Swaps invertiert ist. Es sei auch darauf hingewiesen, dass die Zinssätze am vorderen Ende der Kurve im nächsten Jahr zwar sinken dürften, dass die Kurve aber auch danach noch ziemlich flach bleiben sollte.

Abbildung 2: Umlaufrendite (Yield-to-maturity) der Kurve für Euro-Swaps

Quelle: Bloomberg, Stand: 28. Januar 2025. Mittlere Umlaufrendite. Es gibt keine Garantie dafür, dass sich die bisherigen Trends fortsetzen oder dass die Prognosen eintreffen.

Natürlich können die Markterwartungen auch falsch sein, und die Zinssätze können sich ganz anders als erwartet entwickeln und als volatil erweisen, wie wir in den letzten Jahren gesehen haben. Die vernachlässigbare Zinssensitivität von AAA CLOs kann bei solchen Schwankungen hilfreich sein. Angesichts der engen Anleihen-Spreads im Allgemeinen sind die Kreditmärkte daher anfällig für Spread-Ausweitungen in volatilen Zeiten, sei es aufgrund von Politik, Zöllen oder anderen makroökonomischen Faktoren. Die geringere Spread-Duration und die hohe Kreditqualität von AAA-CLOs bedeuten eine geringere Anfälligkeit für Credit-Spread-Bewegungen im Vergleich zu anderen Anleihen-Klassen, wie z.B. Investment-Grade-Krediten (IG). Dies ist einer der Faktoren, die dazu beigetragen haben, dass europäische AAA-CLOs im Vergleich zu IG-Krediten langfristig ein gleichmäßigeres Renditeprofil aufweisen.

Der Spread-Puffer

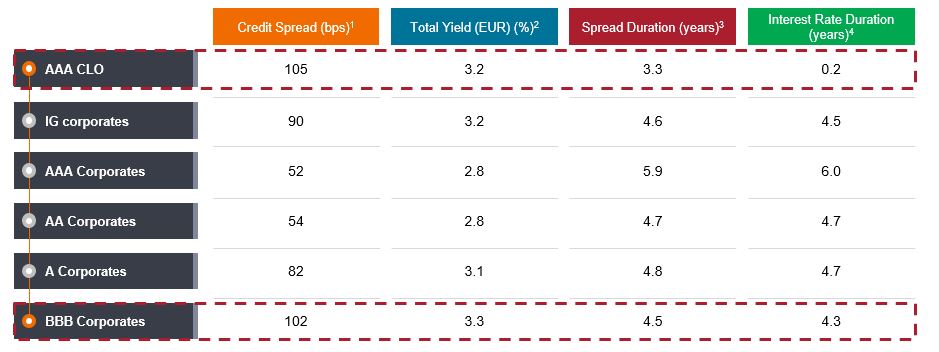

AAA-CLOs haben in der Vergangenheit einen höheren Kredit-Spread gezahlt als IG-Unternehmensanleihen. Im Durchschnitt der letzten zehn Jahre bis zum 31. Dezember 2024 zahlten AAA-CLOs 130 Basispunkte über dem risikofreien Zinssatz, verglichen mit 78 Basispunkten für IG-Kredite[1]. In einem Umfeld sinkender Zinssätze gewinnt der relative Wert an Bedeutung, da, wie bereits erwähnt, die Spread-Komponente einen größeren Anteil an der Gesamtrendite einnimmt.

Betrachtet man die relativen Spreads von heute, so müssten die Anleger, um ein ähnliches Niveau der Kredit-Spreads und Renditen bei AAA-CLOs zu erreichen, das Kreditspektrum nach unten in Unternehmenskredite mit BBB-Rating verschieben (Abbildung 3). Bitte beachten Sie, dass diese AAA CLO-Renditen auf konservativen Schätzungen der Euro-Terminkurve beruhen, die im Laufe der Zeit voraussichtlich sinken wird. Heute liegt die aktuelle Rendite von AAA-CLOs bei rund 4 %[2].

Abbildung 3: Relativer Wert spricht für AAA CLOs

Quelle: Stand: 31. Dezember 2024. Janus Henderson Investors, JP Morgan, Citi, ICE-Indizes, Bloomberg. 1 - Bei CLO auf Basis der Siskontspanne, bei Unternehmenskrediten auf Basis des Swap-Satzes OAS. 2 - Bei CLO wird die Gesamtrendite als Kredit-Spread zuzüglich des Swapsatzes für die durchschnittliche Laufzeit berechnet. Dies ist der 4-Jahres-Euro-SWAP-Kurs. Für Unternehmenskredite wird die Rendite bis zum schlechtesten Zeitpunkt (Yield-to-Worst) angegeben. 3 - Für CLO auf der Grundlage der geschätzten durchschnittlichen Laufzeit und der Spread-Laufzeit für Kreditindizes. Die Spread-Laufzeit ist ein Maß dafür, wie stark sich der Kurs einer Anleihe als Reaktion auf eine Änderung ihres Kredit-Spreads verändert. 4 - Kreditindizes auf Basis der effektiven Laufzeit. Für AAA CLO basierend auf Schätzungen. Die Renditen können variieren und sind nicht garantiert. Die obigen Ausführungen geben die Meinung des Teams wieder und sollten nicht als Empfehlungen verstanden werden und spiegeln nicht unbedingt die Meinung anderer Mitarbeiter der Organisation wider.

Keine Kompromisse beim Risiko

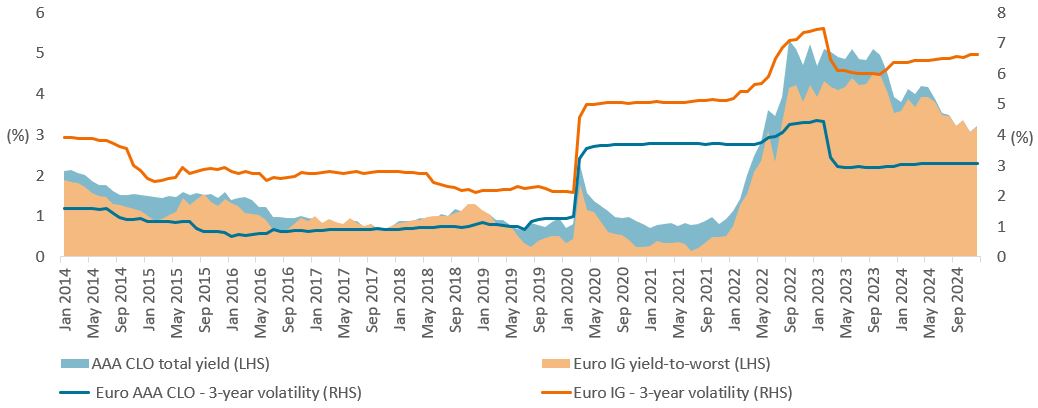

Die Renditen von AAA-CLOs lagen in den letzten zehn Jahren tendenziell höher als die von IG-Krediten im Allgemeinen (Abbildung 4). Diese Renditen werden oft mit etwa der Hälfte der Volatilität von IG-Krediten erzielt. Darüber hinaus haben AAA-CLOs im Vergleich zu IG-Krediten bei den jüngsten extremen Rücksetzern, wie der Covid-Pandemie und den steigenden Zinsen von 2021/22, äquivalente oder geringere und kürzere Rücksetzer gezeigt.

Abbildung 4: Bessere oder äquivalente Rendite von AAA CLO bei geringerer Volatilität

Quelle: Bloomberg, Citi, ICE-Indizes, Stand: 31. Dezember 2024. IG: ICE BofA Euro Corporate Index. Bei CLOs wird die Gesamtrendite als Kredit-Spread zuzüglich des Swapsatzes entsprechend der durchschnittlichen Laufzeit berechnet. Dies ist der 4-Jahres-Euro-SWAP-Kurs. Für IG wird die Rendite bis zum schlechtesten Zeitpunkt (Yield-to-Worst) angegeben. In Bezug auf die Volatilität wird die 3-Jahres-Gesamtrenditevolatilität für CLO anhand der Entwicklung der AAA-CLO-Spreads, der angenommenen Carry- und Cash-Renditen geschätzt. Die Barrenditen werden unter Verwendung des 1m-Euribor geschätzt. Die Renditen können schwanken und sind nicht garantiert.

Stärkere Diversifizierung

Da die Entwicklung der Zinssätze höchst ungewiss ist, sollten sich die Anleger unseres Erachtens des Risikos der Zinsvolatilität und ihrer potenziellen Auswirkungen auf die Portfolios bewusst sein, sowohl direkt als auch indirekt über die damit verbundenen Veränderungen der Kredit-Spreads. Die Diversifizierung einer Anleihenallokation - z. B. durch variabel verzinsliche Titel - kann dazu beitragen, dass das gesamte Portfolio nicht denselben Faktoren oder Risiken unterliegt. Risikostreuung ist der Schlüssel zur langfristigen Stabilität der Renditen.

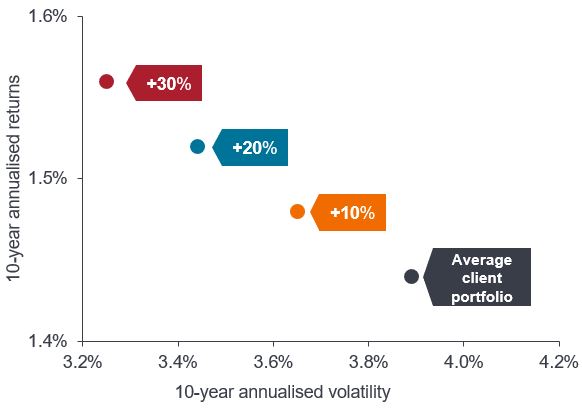

Eine Allokation in AAA-CLOs kann einen Eckpfeiler von Anlageportfolios mit unterschiedlichen Risiko- und Renditefaktoren bilden, da sie variabel verzinslich sind, eine relativ kurze Spread-Dauer haben[3], eine hohe Kreditqualität aufweisen und differenzierte markttechnische Faktoren unterliegen. Unser Team für Portfoliokonstruktion und -strategie bei Janus Henderson Investors hat dies analysiert und die Zusammensetzung der Anlageklassen eines typischen Anleihenportfolios eines europäischen Kunden untersucht und beurteilt, wie die Beimischung von 10 %, 20 % und 30 % AAA CLOs die Risiko-Rendite-Dynamik des Portfolios verbessert (Abbildung 5).

Abbildung 5: Ergebnisse der Beimischung von 10 %, 20 % und 30 % AAA CLO zu Ihrem Anleihen-Portfolio (10 Jahre)

Quelle: Janus Henderson Investors, Bloomberg, Morningstar, JPMorgan. Stand: 30. November 2024. Indizes, die in hypothetischen Portfolios als repräsentativ verwendet werden: Global Bonds - Bloomberg Global Aggregate TR Hdg EUR; Euro IG - ICE BofA Euro Corporate TR EUR; Euro Govt. – Bloomberg Euro Agg GvtR TR EUR; Euro HY – Bloomberg Pan Euro HY TR EUR; Global HY – Bloomberg Global High Yield TR EUR; EM Debt – Bloomberg EM Hard Currency Agg TR USD; Bank Loans – Credit Suisse Western European Leveraged Loan TR Hdg EUR; US Bonds – Bloomberg US Agg Bond TR EUR; Convertibles – Refinitiv Europe CB TR EUR; Cash – ICE BofA EURCcy 3M Dep BdRt CM TR EUR (Cash). Das durchschnittliche Kundenportfolio basiert auf dem Durchschnitt der Anleihenportfolios der europäischen Kunden von Janus Henderson. Die Portfolios sind hypothetisch und die Wertentwicklung basiert auf historischen Indexrenditen. Die Anleger sollten nicht davon ausgehen, dass sie ähnliche Anlageerfahrungen machen werden. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Rendite und Diversifizierung bleiben wahrscheinlich die entscheidenden Faktoren

Es wird erwartet, dass europäische AAA-CLOs den Anlegern auch bei sinkenden Zinsen attraktive Renditen bieten werden. In der Tat gewinnt die Spread-Komponente von variabel verzinslichen Instrumenten wie AAA-CLOs bei sinkenden Zinssätzen zunehmend an Bedeutung und bietet ein Polster, das die Erzielung einer Rendite kontinuierlich stützt. In Verbindung mit ihren Diversifizierungsvorteilen ist dies ein gutes Argument für die Aufnahme von AAA CLOs in Anlageportfolios. Auch wenn für den Zugang zu diesem attraktiven Teil der Anleihemärkte die Erfahrung eines Investment-Managers erforderlich ist, handelt es sich bei AAA-CLOs prinzipiell um relativ unkomplizierte und sichere Anlagen, die sich in verschiedenen Phasen extremer Makro- und Marktvolatilität als widerstandsfähig erwiesen haben. Mit mehr als 600 laufenden europäischen Transaktionen von rund 67 CLO-Managern[4] und einem stetigen Zustrom von primären Neuemissionen können aktive Manager sowohl die Primär- als auch die Sekundärmärkte für überzeugende relative Wertchancen und die Optimierung des Portfoliorisikos nutzen.

Das Potenzial von AAA-CLOs, attraktive Renditen zu erzielen, ohne Kompromisse bei der Kreditqualität einzugehen, verdeutlicht die Möglichkeiten dieser Anlageklasse, die risikobereinigten Renditen eines Portfolios zu verbessern. Ihre vernachlässigbare Zinssensitivität und die geringere Spread-Duration bieten zudem einen Puffer gegen Volatilität. Da sich die Landschaft der Anleiheninvestitionen angesichts der Lockerungsmaßnahmen der Zentralbanken und des sich wandelnden makroökonomischen und politischen Umfelds in vielen Volkswirtschaften weiterentwickelt, kann eine strategische Allokation in AAA-CLOs die Widerstandsfähigkeit des Portfolios erhöhen, indem sie inmitten schwankender Zinssätze und anhaltender wirtschaftlicher Herausforderungen eine ausgewogene Mischung aus Rendite, Qualität und Stabilität bietet.

Fußnoten

[1] Quelle: Bloomberg, basierend auf dem Citi EUR CLO 2.0 AAA Index und ICE BofA Euro Corporate Index, vom 31. Dezember 2014 bis 31. Dezember 2024.

[2] Quelle: Schätzung von Janus Henderson, Stand: 31. Januar 2025. Die Umlaufrendite ist die aktuelle annualisierte Rendite einer Anlage im Verhältnis zu ihrem aktuellen Kurs. Es handelt sich um einen Prozentsatz, der häufig verwendet wird, um die Rendite einer Anleihe zu beschreiben.

[3] Die Spread-Duration ist ein Maß dafür, wie stark sich der Kurs einer Anleihe als Reaktion auf eine Veränderung ihres Kredit-Spreads verändert.

[4] Quelle: Janus Henderson Investors, Bloomberg, Index Calc und JPMorgan Indices, Stand: 7. Februar 2025.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

9 Minuten Lesezeit

Zentrale Erkenntnisse:

- Mit dem fortschreitenden Zinssenkungszyklus in Europa überdenken die Anleger ihre Allokationen in Anleihen vor dem Hintergrund der erwarteten Zinsentwicklung und der potenziellen politischen und makroökonomischen Risiken.

- In einem Umfeld mit fallenden Zinsen müssen Festzinsanleger ein breiteres Spektrum in den Blick nehmen, um ihr Ertragsniveau aufrechtzuerhalten. Eine mögliche Lösung dafür bieten angesichts ihrer attraktiven relativen Spreads und Renditen AAA-CLOs.

- Wenn die Zentralbanken ihre Zinsen senken, wie es die Märkte derzeit für das nächste Jahr erwarten, kann der Spread, der mit AAA-CLOs hoher Kreditqualität erzielt werden kann, wesentlich dazu beitragen, die geringeren laufenden Erträge aus Barguthaben auszugleichen und die Diversifizierung in einem Festzinsportfolio zu verbessern.

Markteinblicke

")