Verbriefte US-Papiere: Der Preis, den Sie zahlen, bestimmt den erhaltenen Wert

In ihrem Halbjahresausblick erörtern Lara Castleton und Matthew Bullock, Leiter der Abteilungen „Portfoliokonstruktion und Strategie“ (PCS) für die USA und den EMEA-Raum, welche Chancen sich für Anleger aus den Kursunterschieden zwischen verbrieften US-Anleihen und Unternehmensanleihen ergeben.

4 Minuten Lesezeit

Zentrale Erkenntnisse:

- Trotz einer sich abzeichnenden sanften Landung der US-Wirtschaft und ungeachtet der Tatsache, dass sich die Kredit-Spreads für Unternehmen in der Nähe ihres Allzeit-Tiefs bewegen, liegen die Spreads für verbriefte Wertpapiere weiterhin in der Nähe ihrer langfristigen Durchschnittswerte.

- Aufgrund der Kursunterschiede zwischen US-Unternehmensanleihen und verbrieften Wertpapieren bietet der Kauf verbriefter Titel beim aktuellen Kursniveau Anlegern die Möglichkeit höherer Renditen bei geringerer Streuung als bei den höher notierenden Unternehmensanleihen.

- Indem sie sich auf die Wertermittlung bei Spreads konzentrieren, können Anleger unserer Meinung nach die Effizienz ihrer Portfolios optimieren und höhere Renditen erzielen, ohne notwendigerweise ein höheres Kreditrisiko einzugehen.

Gemessen an den relativen Spread-Niveaus sind sich die Märkte für Unternehmens- und verbriefte Papiere weder über den Zustand der US-Wirtschaft noch über die den Kreditmärkten innewohnenden Risiken einig.

Wie Abbildung 1 zeigt, bewegen sich die Spreads für verbriefte Wertpapiere zwar um ihren 10-Jahres-Durchschnittswert oder darüber, die Spreads für Unternehmensanleihen liegen jedoch in der Nähe ihres niedrigsten Allzeitniveaus. Vereinfacht ausgedrückt werden den Anlegern verbriefte Vermögenswerte mit einem deutlichen Abschlag gegenüber den Unternehmenspapieren verkauft.

JHI

Glücklicherweise müssen Anleger unserer Ansicht nach keine punktgenaue Vorhersage über die Zukunft der US-Wirtschaft abgeben, um von dieser Situation zu profitieren, sondern können vielmehr versuchen, durch ein einfaches Relative-Value-Geschäft einen Vorteil zu erzielen.

Abbildung 1: Verbriefte Sektoren werden im Vergleich zu Unternehmenspapieren zu attraktiven Bewertungen gehandelt

Perzentilrang des optionsadjustierten Spreads (OAS) (10 Jahre)

Quelle: Bloomberg, Morningstar und Janus Henderson Investors, Stand: 31. Mai 2024. Zur Darstellung der Anlageklassen verwendete Indizes: IG corporates = Bloomberg US Corporate Bond Index, High yield = Bloomberg US Corporate High Yield Bond Index, Agency MBS = Bloomberg US Mortgage-Backed Securities Index, ABS = Bloomberg Aggregate Asset-Backed Securities Index, CMBS = Bloomberg Investment Grade Commercial Mortgage Backed Securities Index, AAA CLOs = JP Morgan CLO AAA Index. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen. Optionsadjustierter Spread (OAS) bezeichnet den Spread zwischen der Rendite einer Anleihe und dem risikofreien Zins, wobei der Spread angepasst wird, um eine eingebettete Option zu berücksichtigen. Der OAS der AAA CLOs wurde am 31.05.2024 von „Discount Margin-to-Worst“ in „Discount Margin-to-Maturity“ geändert, da dies eine genauere Darstellung bietet.

Quelle: Bloomberg, Morningstar und Janus Henderson Investors, Stand: 31. Mai 2024. Zur Darstellung der Anlageklassen verwendete Indizes: IG corporates = Bloomberg US Corporate Bond Index, High yield = Bloomberg US Corporate High Yield Bond Index, Agency MBS = Bloomberg US Mortgage-Backed Securities Index, ABS = Bloomberg Aggregate Asset-Backed Securities Index, CMBS = Bloomberg Investment Grade Commercial Mortgage Backed Securities Index, AAA CLOs = JP Morgan CLO AAA Index. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen. Optionsadjustierter Spread (OAS) bezeichnet den Spread zwischen der Rendite einer Anleihe und dem risikofreien Zins, wobei der Spread angepasst wird, um eine eingebettete Option zu berücksichtigen. Der OAS der AAA CLOs wurde am 31.05.2024 von „Discount Margin-to-Worst“ in „Discount Margin-to-Maturity“ geändert, da dies eine genauere Darstellung bietet.

Unserer Ansicht nach bietet der Preisunterschied zwischen Unternehmens- und verbrieften Papieren den Anlegern möglicherweise die Möglichkeit, ihre Erträge durch höhere Renditen zu steigern und gleichzeitig das Risiko zu mindern.

Sollte sich die US-Wirtschaft einen stärker als erwarteten Abschwung vollziehen, dürften die verbrieften Sektoren unserer Ansicht nach eine überdurchschnittliche Performance erzielen, da es bei den Unternehmensanleihenspreads zu einer stärkeren Neubewertung kommen könnte. Sollte sich die sanfte Landung hingegen fortsetzen, glauben wir, dass verbriefte Wertpapiere eine bessere Performance erzielen könnten, da bei ihren Spreads mehr Spielraum für eine Verengung besteht, was den Renditen möglicherweise zusätzlichen Rückenwind verleihen könnte.

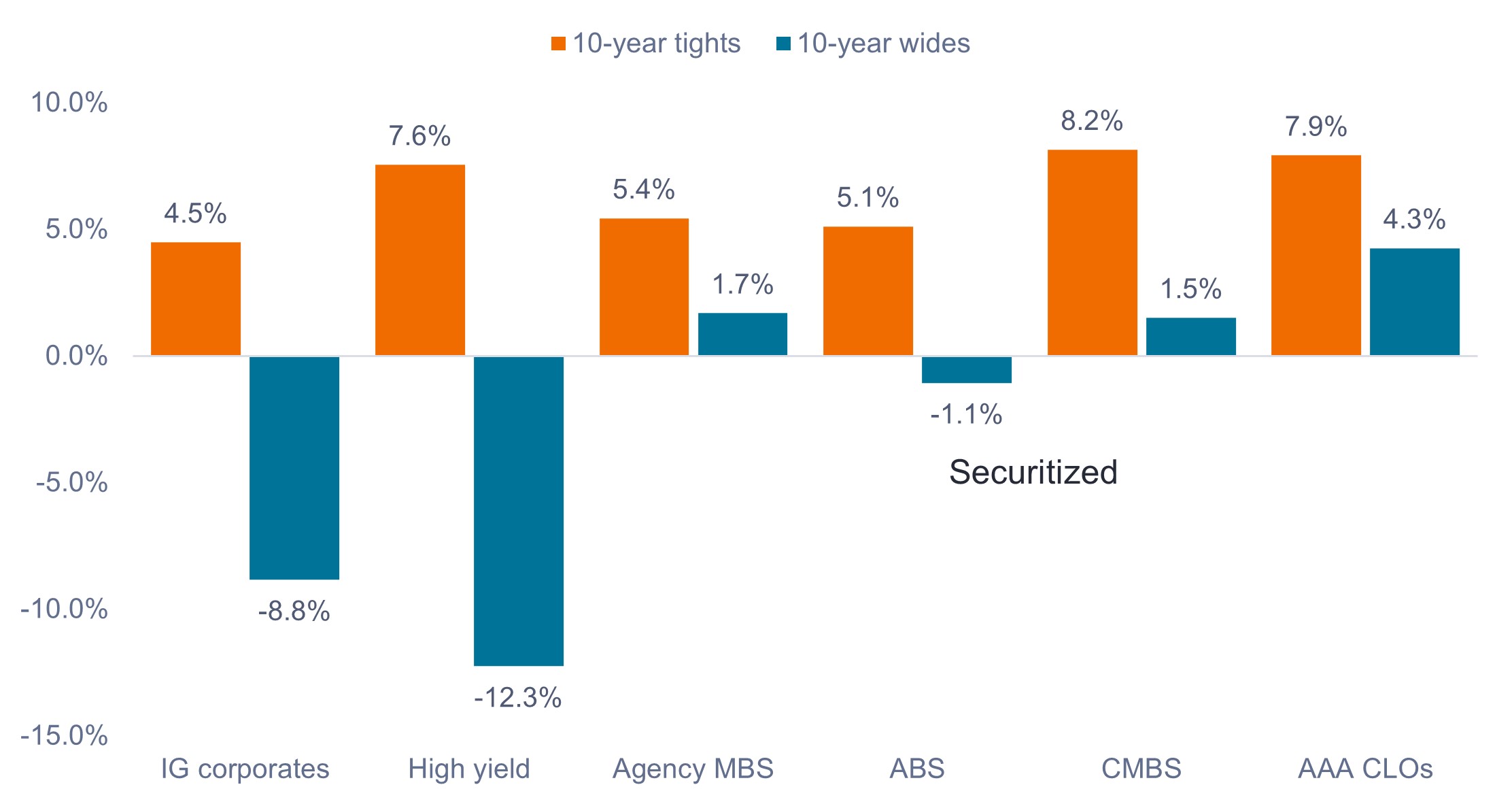

Wie Abbildung 2 zeigt, bietet der Kauf verbriefter Vermögenswerte zu den heutigen Bewertungen den Anlegern die Möglichkeit höherer Renditen bei geringerer Streuung als bei den teureren Pendants bei Unternehmensanleihen. Insbesondere würde die potenzielle Gesamtrendite in den meisten verbrieften Sektoren positiv bleiben, wenn sich die Spreads auf ihre 10-Jahres-Extremwerte ausweiteten. Dies ist auf eine Kombination aus höheren Kuponerträgen, die dazu beitragen, die Auswirkungen von Preisschwankungen abzufedern, und der Tatsache zurückzuführen, dass verbriefte Sektoren näher an ihrem 10-Jahres-Niveau gehandelt werden.

Abbildung 2: potenzielle Rendite, wenn sich die Spreads vom aktuellen Niveau auf die 10-Jahres-Extremwerte ausweiten oder verengen

Quelle: Bloomberg, Janus Henderson Investors, Stand: 31. Mai 2024. Zur Darstellung der Anlageklassen werden Indizes gemäß Abbildung 1 verwendet. Hypothetische Beispiele dienen lediglich zur Veranschaulichung und stellen nicht die Rendite einer bestimmten Anlage dar. Die tatsächlichen Ergebnisse können abweichen, und die Informationen sollten nicht als Garantie für die Wertentwicklung betrachtet oder als solche verwendet werden.

Indem sie sich auf die Wertermittlung bei Spreads konzentrieren, können Anleger unserer Meinung nach die Effizienz ihrer Portfolios optimieren und höhere Renditen erzielen, ohne notwendigerweise ein höheres Kreditrisiko einzugehen.

Anleger, die Bargeld zur Verfügung haben, könnten sich durch die Einbeziehung verbriefter Vermögenswerte in ihre Anleihenportfolios potenziell höhere Renditen bei nur stufenweise höherem Risiko sichern. Ebenso könnten Anleger, die einen großen Anteil an Unternehmensanleihen halten, von einer Diversifizierung in verbriefte Wertpapiere profitieren, da sie dadurch potenziell attraktive Renditen erzielen können. Zudem könnten sie relativ gesehen Gewinne einfahren, sollte sich der Preisunterschied zwischen Unternehmens- und verbrieften Wertpapieren normalisieren.

Der Bloomberg US Corporate Bond Index misst den Markt für festverzinsliche, auf US-Dollar lautende, steuerpflichtige Unternehmensanleihen mit Investment-Grade-Rating.

Der Bloomberg U.S. Mortgage Backed Securities (MBS) Index misst die Wertentwicklung festverzinslicher US-amerikanischer durch Hypotheken besicherter Pass-Through-Wertpapiere.

Der Bloomberg US Corporate High Yield Bond Index misst den auf US-Dollar lautenden Markt für hochverzinsliche festverzinsliche Unternehmensanleihen.

Der Credit Spread ist der Renditeunterschied zwischen Wertpapieren mit ähnlicher Laufzeit, aber unterschiedlicher Bonität. Eine Ausweitung der Spreads deutet im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmen hin, eine Verengung auf eine Verbesserung.

Der ICE BofA U.S. ABS & CMBS Index verfolgt die Performance von auf US-Dollar lautenden Asset Backed Securities mit festem und variablem Zinssatz mit Investment Grade-Rating sowie von festverzinslichen Commercial Mortgage Backed Securities, die auf dem inländischen US-Markt öffentlich begeben werden.

Der JP Morgan CLO AAA Index ist darauf ausgelegt, die mit AAA bewerteten Komponenten des auf USD lautenden, breit syndizierten CLO-Marktes abzubilden.

WICHTIGE INFORMATIONEN

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, unterliegen dem Verlängerungs- und Vorauszahlungsrisiko und einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere Anleihen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

4 Minuten Lesezeit

Zentrale Erkenntnisse:

- Trotz einer sich abzeichnenden sanften Landung der US-Wirtschaft und ungeachtet der Tatsache, dass sich die Kredit-Spreads für Unternehmen in der Nähe ihres Allzeit-Tiefs bewegen, liegen die Spreads für verbriefte Wertpapiere weiterhin in der Nähe ihrer langfristigen Durchschnittswerte.

- Aufgrund der Kursunterschiede zwischen US-Unternehmensanleihen und verbrieften Wertpapieren bietet der Kauf verbriefter Titel beim aktuellen Kursniveau Anlegern die Möglichkeit höherer Renditen bei geringerer Streuung als bei den höher notierenden Unternehmensanleihen.

- Indem sie sich auf die Wertermittlung bei Spreads konzentrieren, können Anleger unserer Meinung nach die Effizienz ihrer Portfolios optimieren und höhere Renditen erzielen, ohne notwendigerweise ein höheres Kreditrisiko einzugehen.

Markteinblicke