Trump 2.0: Die neue Realität für Anlagen in Schwellenländeranleihen?

In einer neuen Trump-Ära hat der potenzielle Anstieg der US-Inflation, des Wachstums, der Zinsen, des Dollars und der Renditen von Staatsanleihen Auswirkungen auf Anleger in Schwellenländeranleihen. Portfoliomanager Thomas Haugaard von unserem Team für Schwellenländer-Hartwährungen analysiert die neue Realität für die Schwellenländer und die potenziellen relativen Gewinner und Verlierer.

11 Minuten Lesezeit

Zentrale Erkenntnisse:

• Es wird erwartet, dass die Politik des neuen Präsidenten Trump, beispielsweise in Bezug auf Handelszölle, Staatsausgaben und Steuersenkungen, die Inflation und das Wachstum in den USA ankurbeln wird. Dies könnte die US-Notenbank zu einer restriktiveren Haltung veranlassen. Diese Effekte könnten sich jedoch durchaus als vorübergehend erweisen.

• Diese Maßnahmen könnten die lang erwarteten Kapitalflüsse in die Schwellenländer kurzfristig verschieben, die Währungen und Anleihen der Schwellenländer unter Druck setzen und zudem die Dynamik des Welthandels verändern.

• Es wird relative Gewinner und Verlierer geben und so Anlagemöglichkeiten eröffnen. Die Schwellenländer sollten sich in einem Szenario, in dem die US-Wirtschaft nicht anspringt oder in eine Rezession gerät, widerstandsfähig zeigen, da sie ihren eigenen Ausfallzyklus hinter sich gelassen haben und Staatsanleihen eine robuste Kreditqualität aufweisen, wobei die Rating-Upgrades die Herabstufungen bei weitem übertreffen.

Hohes Wachstum, hohe Inflation?

Es wird erwartet, dass Trumps wachstumsfreundliche Agenda den Druck auf die US-Notenbank in ihrem heiklen Balanceakt zwischen stabilen Preisen und einem robusten Arbeitsmarkt erhöhen wird. Wie Notenbankchef Jerome Powell jedoch feststellte, ist es unwahrscheinlich, dass dies die geldpolitischen Entscheidungen der Fed wesentlich beeinflussen wird. Wir sind der Auffassung, dass dies – unter ansonsten gleichen Voraussetzungen – angesichts der höheren Inflationserwartungen unter der neuen Regierung eher zu einer restriktiveren Haltung der Fed führen wird, um ihre Glaubwürdigkeit bei der Bekämpfung der Inflation zu wahren.

Es wird erwartet, dass viele der von Trump geplanten Maßnahmen inflationär wirken werden, wie z. B. Handelszölle, höhere Staatsausgaben (z. B. Verteidigung) und Steuersenkungen. Seine wachstumsfreundliche Politik und eine lockerere fiskalpolitische Haltung könnten auch dem US-Wachstum Rückenwind verleihen, Kapital in die USA locken und den Dollar stärken. Auf der anderen Seite könnte dies den gegenteiligen Effekt auf den Dollar haben, wenn sich die Anleger über das aufgeblähte US-Haushaltsdefizit Sorgen machen. Ein starker Greenback könnte die Schwellenländerwährungen und damit auch Schwellenländeranleihen in Lokalwährung unter Druck setzen. Es ist jedoch wahrscheinlich, dass die Zentralbanken der Schwellenländer bei ihren geldpolitischen Schritten vorsichtig vorgehen werden, da schwächere Währungen den Inflationsdruck noch verstärken. Insgesamt dürfte dies in den Schwellenländern den Optimismus hinsichtlich des Wachstums dämpfen.

Kapitalflüsse in die Schwellenländer verschoben?

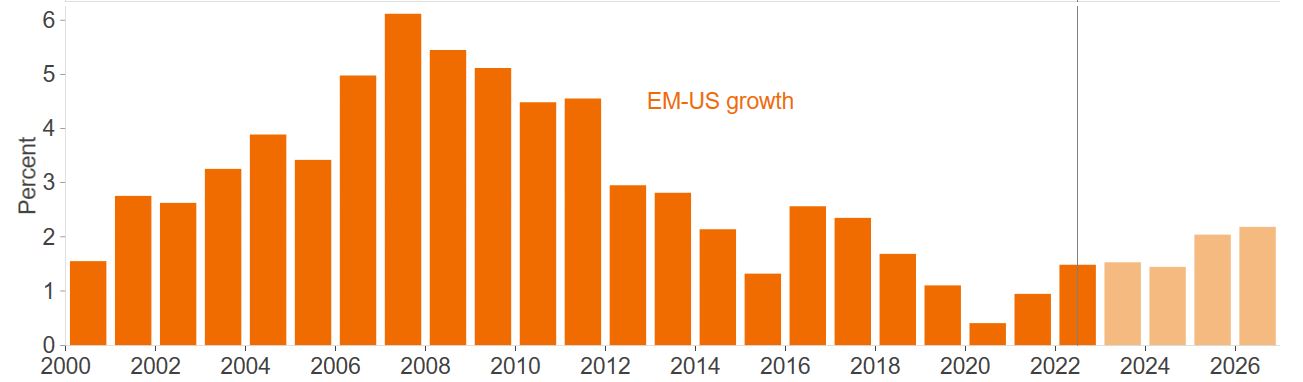

Abhängig von der letztendlichen Schlagkraft der USA, um das Wachstum anzukurbeln, gehen wir weiterhin davon aus, dass das Wachstumsgefälle zwischen den Schwellenländern und den USA nach wie vor nach oben tendieren wird (gemäß den Wachstumsprognosen des IWF in Abbildung 1), wenn auch in geringerem Umfang als bisher. Dies könnte die Aussichten auf Kapitalflüsse in die Schwellenländer kurzfristig belasten.

Abbildung 1: Das Wachstumsgefälle zwischen den Schwellenländern und den USA dürfte sich mittelfristig immer noch vergrößern, 2025 jedoch weniger stark

Quelle: Internationaler Währungsfonds, Macrobond, Oktober 2024. Hellorange Bereiche sind Prognosen. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder prognostizierte Entwicklungen eintreten.

Betrachtet man jedoch die Kapitalzuflüsse außerhalb von spezifischen Schwellenländerfonds, sind einige Beobachter der Auffassung, dass 1 lokale Schwellenländeranleger verstärkt in Schwellenländeranleihen (in Hartwährung) (EMD HC) investieren. Dies könnte auf eine neue und potenziell schwierigere Finanzierungsquelle hindeuten. Darüber hinaus könnte eine US-freundliche Wachstumspolitik im Vorfeld der Zölle dazu beitragen, die Kreditspreads im Allgemeinen, auch in den Schwellenländern, zu stützen. Das Wirtschaftswachstum hat für die USA Priorität, und Zölle könnten das Wachstum belasten. Somit die Fiskalpolitik, wie z. B. Steuersenkungen, an erster Stelle stehen und die Zölle später folgen. In der ersten Präsidentschaft Trumps kamen die Zölle sogar erst später in seiner Amtszeit.

Wir gehen davon aus, dass die Unsicherheit in der US-Geldpolitik hoch bleibt. Dies könnte zu Phasen mit Spread-Volatilität führen, während die Märkte die Ergebnisse verdauen. Es sei auch daran erinnert, dass sich die Spreads von Schwellenland-HCs während der ersten Amtszeit von Trump nach der ersten Neubewertung Ende 2016 im Laufe des Jahres 2017 verengten, da sich die "Risk-on"-Stimmung an den US-Finanzmärkten weltweit in den Kreditspreads niederschlug.

Ein weiterer Faktor, der sich auf die Kreditspreads auswirkt, sind steigende Renditen von US-Staatsanleihen und ein Anstieg der Laufzeitprämie. Einer Studie von Morgan Stanley zufolge führt in der Vergangenheit jeder Anstieg der Renditen von US-Staatsanleihen um mehr als 50 Basispunkte – in erster Linie aufgrund der Realrenditen – zu einer Ausweitung der Spreads von Schwellenlandanleihen, da sie weitere Bewegungen der UST-Renditen nicht mehr auffangen können2. Die Kreditspreads und die zugrunde liegenden Renditen von US-Staatsanleihen sind jedoch negativ korreliert, was die Gesamtrenditen in positiven und negativen Märkten stabilisiert. In einem Risk-Off-Umfeld wird die zugrunde liegende Rendite von US-Staatsanleihen zu einem Puffer, der einen Totalrenditeverlust in Risk-on-Märkten begrenzt und umgekehrt. Die Ausnahme von dieser Faustregel ist, wenn die Inflation hinter dem Anstieg der Risikoaversion zurückbleibt. Es hängt viel davon ab, ob ein Anstieg der Renditen von US-Staatsanleihen durch höhere Inflationserwartungen oder andere Faktoren angeheizt wird. Unserer Ansicht nach werden die Kreditspreads eher von der Geschwindigkeit eines Anstiegs der Realrenditen als von der Größenordnung beeinflusst.

TZölle und Steuersenkungen

Trumps erklärte Priorität war es, die Produktion durch Zölle und Steuersenkungen wieder in die USA zu holen. Es bleibt jedoch unklar, was sich als tatsächliche Ergebnisse (und nicht als politisches Gehabe) herausstellen wird und was aus praktischer Sicht angesichts des Risikos von Vergeltungsmaßnahmen umgesetzt werden kann. Schließlich war der Handel in Trumps erster Amtszeit ein Verhandlungsgegenstand. Einige Maßnahmen bedürfen der Zustimmung des Kongresses. Ein Beispiel dafür ist die Abschaffung des PNTR-Status (Permanent Normal Trade Relations), eine in den Vereinigten Staaten geltende gesetzliche Bezeichnung für den Freihandel mit einem ausländischen Staat. Ein sauberer Sieg der Republikaner erleichtert diesen Prozess. Ein weiteres Beispiel hierfür ist Trumps Vorschlag, den Körperschaftssteuersatz für heimische US-Produzenten von 21 % auf 15 % zu senken.

Trump hat Zölle von 60 Prozent auf Importe aus China in die USA und allgemeine Zölle von bis zu 20 Prozent auf die Importe aller anderen Länder in die USA in Aussicht gestellt. Es wird relative Gewinner und Verlierer geben, wenn diese Vorhaben umgesetzt werden sollten. Aus unserer Sicht gibt es dabei zwei Schlüsselaspekte, nämlich die Handels- und Finanzierungskosten sowie gezielte Zölle. China und Mexiko (als das Land mit den größten US-Exporten in Prozent des BIP und im Zusammenhang mit einer umfassenderen Neuverhandlung des US-Mexiko-Kanada-Abkommens (USMCA) dürften die größten Auswirkungen zu spüren bekommen, während kleinere offene Volkswirtschaften – wie Vietnam und Singapur – je nach ihrem Handelsexportvolumen in die USA ebenfalls betroffen sein könnten (Abbildung 2). Einige dieser Länder sind jedoch nicht im EMD HC-Universum vertreten. Die asiatischen Schwellenländer weisen fast doppelt so hohe US-Exporthandelsvolumina (in Prozent des BIP) auf wie jede andere Region und weisen mit den USA die höchsten Nettohandelsüberschüsse in US-Dollar auf3.

Abbildung 2: Die 20 Länder mit dem größten Anteil an US-Exporten in Prozent ihres BIP

Quelle: Janus Henderson, IWF, 12. November 2024. Orange gefärbte Länder sind Teil des EMD HC-Universums, das durch den JP Morgan EMBI Global Diversified Index repräsentiert wird.

Angesichts der importierten Inflation sind diese Länder mit hohen Importen in ihrer Handelsbilanz und einem hohen Handelsdefizit am anfälligsten für eine Schwäche ihrer Währungen. Strengere Einwanderungskontrollen könnten sich auch auf Länder auswirken, in denen Steuerüberweisungen aus den USA einen Teil ihres BIP ausmachen, wie z. B. in Lateinamerika und der Karibik.

Die Auswirkungen der Zölle dürften jedoch durch Währungsanpassungen etwas abgemildert werden, wodurch ein Teil der direkten Auswirkungen abgefedert wird. Zudem dürfte sich der Handel neu ausrichten und als Puffer wirken. Ein disinflationärer Effekt könnte daher auch anderswo, etwa in Asien, entstehen, da China versucht, Strafkosten zu vermeiden, indem es seine Exporte in alternative Schwellenländer umleitet. Dies könnte zu monetären Spannungen in Asien führen, da die Zentralbanken angesichts rückläufiger Exporte und Inflation trotz eines starken US-Dollars möglicherweise die Zinsen senken müssen. Die Währungsschwäche könnte jedoch, wie bereits erwähnt, zu Besonnenheit veranlassen und allzu drastische geldpolitische Maßnahmen verhindern. Bei der Betrachtung der Auswirkungen auf einzelne Länder müssen sich Anleger der Ausgangslage und des fiskalischen oder monetären Spielraums bewusst sein, um den Auswirkungen durch Maßnahmen der USA entgegenzuwirken.

Auch die negativen Auswirkungen der Zölle und der Einwanderungspolitik auf das Wachstum könnten den Inflationsrisiken in gewissem Maße entgegenwirken. Darüber hinaus werden die Zölle oft nur kurzfristig als inflationär angesehen, da sich die Verbraucher an höhere Preise anpassen und sich das Wachstum verlangsamt. Die Sekundäreffekte müssen berücksichtigt werden.

China – fiskalischer Schub?

Ein Hauptziel der Zollmaßnahmen und eines, das mit seinen eigenen wirtschaftlichen Problemen zu kämpfen hat, ist China. Es hat gerade (offenkundig bewusst nach dem US-Wahlergebnis) ein Paket im Volumen von 1,4 Billionen US-Dollar zur Unterstützung der Kommunalverwaltungen in ihren Haushaltsproblemen und zur Freisetzung von Ausgabenkapazitäten angekündigt. Das Paket blieb jedoch hinter den Markterwartungen zurück. Auf der Pressekonferenz des Nationalen Volkskongresses (NPC) wurden keine weiteren Details zu anderen Prioritäten bekannt gegeben, wie z. B. der Unterstützung des Konsums, der Stabilisierung des Immobilienmarktes und der Förderung der Kreditvergabe der Banken durch die Unterstützung der Banken bei der Rekapitalisierung durch die Emission von Staatsanleihen. China könnte jedoch noch Pulver trocken halten, um auf mögliche Maßnahmen der Trump-Regierung zu reagieren, vielleicht vor dem chinesischen Neujahrsfest und nach Trumps Amtseinführung. Falls die 60%ige Zollerhöhung gegen China in der ersten Hälfte des nächsten Jahres kommt, geht JP Morgan davon aus, dass dies das reale BIP-Wachstum Chinas um 1 oder 2% schmälern könnte, abhängig von Chinas politischer Reaktion4.

Differenzierte Reaktion in den Schwellenländern

Die Kombination aus höheren US-Zinsen (für längere Zeit) und schwächerem Wachstum der Schwellenländer unter einer Trump-Präsidentschaft könnte sich negativ auf hoch verschuldete Länder auswirken, die mit hohen Finanzierungskosten konfrontiert sind. Wie bereits erwähnt, führt ein starker Dollar tendenziell zu einer Schwächung der Schwellenländerwährungen. Dies erhöht den Druck auf die importierte Inflation und schränkt den Spielraum für eine geldpolitische Lockerung ein bzw. trägt umgekehrt zu einer Straffung der Geldpolitik in den Schwellenländern bei.

Auf der anderen Seite haben einige Schwellenländer Finanzierungsvereinbarungen mit multilateralen Organisationen wie dem IWF geschlossen, die die Tragfähigkeit der öffentlichen Finanzen fördern. Nach unserer Analyse auf der Grundlage von IWF-Daten nehmen 42 % der Länder im JPM EMBI GD Index an IWF-Programmenteil 5. Der Marktzugang und die Finanzierung haben sich für Länder mit BB- und B-Rating erheblich verbessert, während bei Umstrukturierungen erhebliche Fortschritte erzielt wurden. Die direkten Auswirkungen von Trump 2.0 auf viele dieser kleineren Länder werden im Gegensatz zu einigen der größeren Märkte wie Mexiko und China gering sein.

Länder mit einer hohen Abhängigkeit vom Handel mit den USA sind ebenfalls anfällig für die Auswirkungen einer zweiten Trump-Administration. Dies gilt auch für Länder, die in Branchen tätig sind, in denen die USA ihre Inlandsproduktion hochfahren könnten. Eine erhöhte inländische Ölproduktion in den USA könnte sich negativ auf die ölexportierenden Länder im Golf-Kooperationsrat (GCC) auswirken. Die gesamtinflationären Auswirkungen sind jedoch nuanciert. So könnten beispielsweise niedrigere Rohstoffpreise durch mehr Ölförderung sowie eine mögliche Beilegung des Krieges in der Ukraine (über einen Waffenstillstand wurde spekuliert) im Laufe der Zeit zu mehr Nahrungsmittelproduktion und niedrigeren Lebensmittelpreisen führen.

Die Klima- und Energiepolitik ist ein weiterer Bereich, den es zu beobachten gilt, da der laufende klimafreundliche Umbau durch die Lockerung der Vorschriften für die Öl- und Gasexploration und -produktion in den USA behindert werden könnte. Eine CO2-Grenzsteuer und Zölle auf die Einfuhr von Komponenten erneuerbarer Energien – wie sie von Ländern in Asien geliefert werden – sind ebenfalls möglich, ebenso wie eine geringere Unterstützung für Debt-to-Nature-Swaps. Diese zielen darauf ab, die Schulden eines Landes zu niedrigeren relativen Zinssätzen zu refinanzieren, im Gegenzug für die Verpflichtung, einen Teil dieser Ersparnisse für den Naturschutz auszugeben.

Der Alpha-Wert steht im Mittelpunkt

Die allgegenwärtige Unsicherheit in Bezug auf die Geldpolitik dürfte sich neben der potenziellen Volatilität der Spreads von Staatsanleihen in Schwellenländeranleihen auch in Form von Kreditrisikoprämien widerspiegeln. Wir sind jedoch nicht der Auffassung, dass dies das fundamentale Bild für das EMD HC-Universum wesentlich verändert. Die Ratings von Schwellenländeranleihen übertreffen weiterhin die Herabstufungen6. Es wird zwar relative Gewinner und Verlierer geben, aber die Auswirkungen werden im heterogenen Schwellenländeruniversum nicht gleich sein. Angesichts der spezifischen Geld-, Inflations- und Haushaltslage der Länder sowie der Handelsdynamik mit den USA dürfte es in den Schwellenländern zu unterschiedlichen Reaktionen kommen. Dies könnte dazu führen, dass sich im Verlauf der weiteren Entwicklung durch Fehlbewertungen auch Möglichkeiten ergeben. Als aktive Anleger wollen wir durch diese Chancen ein positives Alpha erzielen und das langfristige Potenzial der Schwellenländer nutzen.

Neben einer sorgfältigen Länderauswahl ist angesichts des Zinsrisikos auch die Laufzeit ein weiterer Aspekt, der bei der Portfoliokonstruktion zu berücksichtigen ist. Wir bevorzugen weiterhin Emittenten mit kürzeren Laufzeiten gegenüber zinsempfindlicheren Investment-Grade-Emittenten mit längerer Laufzeit. Letztere reagieren empfindlicher auf Schwankungen der Renditen von Staatsanleihen (längere Laufzeiten), und das engere Niveau der Spreads von Investment-Grade-Staatsanleihen bedeutet, dass es weniger Puffer gegen eine Spread-Schwäche gibt.

Fußnoten

1 Quelle: JP Morgan auf der Grundlage offizieller Daten, BIS und unbelegter Aussagen (anekdotische Evidenz), 22. Oktober 2024.

2 Quelle: Morgan Stanley, 3. September 2024.

3 Quelle: UN, IWF, Haver Analytics, Morgan Stanley Research, 3. September 2024.

4 Quelle, JP Morgan, 8. November 2024.

5 Quelle: Schätzungen von Janus Henderson auf der Grundlage von IWF-Daten, Stand: 31. Juli 2024. Bei den Ländern handelt es sich um Länder, die im JP Morgan EMBI Global Diversified Index enthalten sind.

6 Quelle: Bloomberg, 31. Oktober 2024.

WICHTIGE INFORMATIONEN

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Hochzinsanleihen oder "Ramschanleihen" bergen ein höheres Ausfallrisiko und können plötzliche und starke Kursschwankungen aufweisen

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Die Rendite zehnjähriger Treasuries ist der Zinssatz auf US-Staatsanleihen, die in zehn Jahren ab Kaufdatum fällig werden.

Alpha vergleicht die risikobereinigte Performance mit einem Index. Ein positives Alpha bedeutet eine Outperformance auf risikobereinigter Basis.

Der JP Morgan EMBI Global Diversified Index (EMBIGD) bietet Zugang zu liquiden, fest- und variabel verzinslichen Schuldtiteln in Schwellenländern, die von staatlichen und quasi-staatlichen Unternehmen begeben werden.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

11 Minuten Lesezeit

Zentrale Erkenntnisse:

• Es wird erwartet, dass die Politik des neuen Präsidenten Trump, beispielsweise in Bezug auf Handelszölle, Staatsausgaben und Steuersenkungen, die Inflation und das Wachstum in den USA ankurbeln wird. Dies könnte die US-Notenbank zu einer restriktiveren Haltung veranlassen. Diese Effekte könnten sich jedoch durchaus als vorübergehend erweisen.

• Diese Maßnahmen könnten die lang erwarteten Kapitalflüsse in die Schwellenländer kurzfristig verschieben, die Währungen und Anleihen der Schwellenländer unter Druck setzen und zudem die Dynamik des Welthandels verändern.

• Es wird relative Gewinner und Verlierer geben und so Anlagemöglichkeiten eröffnen. Die Schwellenländer sollten sich in einem Szenario, in dem die US-Wirtschaft nicht anspringt oder in eine Rezession gerät, widerstandsfähig zeigen, da sie ihren eigenen Ausfallzyklus hinter sich gelassen haben und Staatsanleihen eine robuste Kreditqualität aufweisen, wobei die Rating-Upgrades die Herabstufungen bei weitem übertreffen.