Vom längeren Zyklus bei Versicherungsunternehmen profitieren

Die Portfoliomanager Brian Demain, CFA, und Cody Wheaton, CFA, erläutern zusammen mit dem Analysten Ian McDonald, CFA, verschiedene Faktoren, die zu einem verlängerten Preiszyklus für Versicherungen in den USA führen, wo Wachstumschancen zu finden sind und wie man in diesem sich wandelnden Umfeld mit Risiken umgeht.

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die US-Versicherungsbranche erlebt eine anhaltende Phase steigender Preise, die durch neue Risiken, Inflation, höhere Schadenersatz-und Schmerzensgeldzumessungen (Jury Awards) und nur wenige Neueinsteiger im Markt angetrieben werden.

- Dieser verlängerte Preiszyklus schafft überdurchschnittliche Wachstumschancen in einem traditionell stabilen Sektor, der zudem gute Dividendenerträge bietet und der Portfoliodiversifizierung zugute kommt.

- Wir sind der Ansicht, dass die attraktivsten Anlagemöglichkeiten in der Branche drei Schlüsselkriterien aufweisen: aktive Anpassung an Marktveränderungen, disziplinierte Standards beim Abschluss von Policen und nachhaltige Vorteile und/oder ein Engagement in Spezialsparten, die von langfristigen Trends profitieren. Versicherer, die diese Merkmale aufweisen, befinden sind hervorragend aufgestellt, um ihre Wettbewerber über alle Preiszyklen hinweg beim Wachstum zu übertreffen.

Wer ein Eigenheim besitzen, hat wahrscheinlich bemerkt, dass die Versicherungsprämien steigen. Aber für diejenigen, die in Versicherungsunternehmen investieren, bietet sich ein komplexeres Bild. Die Versicherungsbranche entwickelt sich weiter, da eine Mischung aus langfristigen und traditionelleren zyklischen Faktoren die Preise in die Höhe treibt und die Tür für Wachstumschancen öffnet.

Katalysatoren für Wachstum

Der Versicherungsmarkt befindet sich derzeit in einem "Abhärtungszyklus", der durch steigende Prämien und sich verschärfende Kapitalmarktbedingungen gekennzeichnet ist. Mehrere Faktoren haben zu diesem Zyklus beigetragen, aber es ist hilfreich, seinen Ursprung zu analysieren.

Vor der Corona-Pandemie hatte die Versicherungsbranche mit Lücken in den Rücklagen und Verlusten zu kämpfen, die höher als erwartet ausfielen. Die Pandemie deckte dann unerwartete Korrelationen zwischen den Versicherungssparten auf und zwang die Versicherer, ihre Risikomodelle und Diversifizierungsstrategien neu zu bewerten. Dieser Schock hat zu einem anhaltenden Abhärtungszyklus beigetragen und gezeigt, dass viele Versicherer mit scheinbar diversifizierten Portfolios im Vergleich zu historischen Schadenkostentrends zu geringe Rücklagen gebildet hatten.

Nach der Corona-Pandemie tragen mehrere andere Faktoren zur Abhärtung des Marktes bei und schaffen Wachstumsmöglichkeiten bei den Versicherungsabschlüssen und ermöglichen höhere Prämien:

Aufkommende Gefahren: Cybersicherheitsrisiken, Schutz des geistigen Eigentums und Betriebsunterbrechungsversicherungen haben an Bedeutung gewonnen und die Nachfrage nach neuen Versicherungsprodukten ist gestiegen. Zudem veranlasst der Klimawandel die Unternehmen, einen umfassenderen Versicherungsschutz nachzufragen. Für die Versicherer wird es hingegen schwieriger, Verluste zu prognostizieren. Die weltweiten Schäden durch Naturkatastrophen haben das globale BIP in den letzten 30 Jahren deutlich übertroffen.1

Diese schwer zu versichernden Risiken haben zu einem deutlichen Wachstum bei speziellen Exzedenten- und Überschussversicherungen (Excess & Surplus - E&S) geführt. Darüber hinaus sind viele dieser Risiken, wie z. B. der Klimawandel und Cybersicherheitsrisiken, langfristiger Natur. Wir sind der Auffassung, dass Versicherer mit Versicherungsprodukten, die von diesen langfristigen Trends profitieren, hervorragend positioniert sind, um ihre Wettbewerber beim Wachstum zu übertreffen, insbesondere solche mit Wettbewerbsvorteilen wie Daten-, Skalen- und Informationsvorteilen.

Wirtschaftliche und soziale Inflation: Steigende Material- und Arbeitskosten vom Bau bis zur Autoreparatur erhöhen die Schadenauszahlungen. Die soziale Inflation, die durch eine Zunahme von Klagen, höhere Schadenersatzzumessungen (Jury Awards) und eine liberalere Behandlung von Ansprüchen gekennzeichnet ist, treibt die Kosten weiter in die Höhe. Die Inflation kann sich kurzfristig negativ auf die Rentabilität der Versicherer auswirken, da die Rücklagen erhöht werden müssen und die Prämien nur schrittweise angepasst werden können.

In dieser Phase des Versicherungszyklus haben sich die Preise jedoch angepasst, und die Gewinne verbessern sich. Auch wenn sich einige Bereiche wie die Sachversicherung dem Höchststand der Preise nähern könnten, sind wir der Auffassung, dass die Haftpflichtversicherungen aufgrund der anhaltenden sozialen Inflationstrends noch Raum für Wachstum bieten.

Begrenzte Anzahl von Neueinsteigern: Anders als in früheren Abhärtungszyklen ist kein nennenswerter Zustrom neuer Versicherungsgesellschaften oder alternativer Kapitalgesellschaften auf den Markt gekommen. Höhere Zinssätze und Marktvolatilität verdrängen einen Teil des Kapitals aus der Branche, so dass die verbleibenden Unternehmen die Preisgestaltung und Risikobereitschaft anpassen müssen. Da das Kapital immer knapper wird, sind die Versicherer gezwungen, beim Abschluss neuer Policen selektiver vorzugehen, was zu höheren Preisen und Wachstumschancen für bestehende Akteure führt.

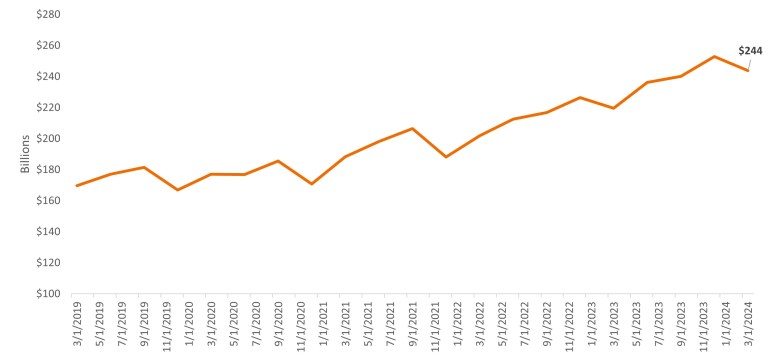

Abbildung 1: Seit dem Ausbruch der Corona-Pandemie hat sich das Volumen der Prämieneinnahmen wesentlich verschoben

Prämieneinnahmen bei Schaden- und Unfallversicherungen insgesamt

Quelle: Bloomberg, A.M. Best. Daten in USD. Stand: 29. Juli 2024.

Quelle: Bloomberg, A.M. Best. Daten in USD. Stand: 29. Juli 2024.

Risiken umschiffen

Während diese Wachstumskatalysatoren überzeugende Anlagemöglichkeiten schaffen, stehen die Versicherer gleichzeitig vor einer Reihe von Herausforderungen, die für Anleger Fallstricke darstellen könnten.

Unvorhersehbarkeit der Kosten: Versicherungsunternehmen verbuchen Einnahmen im Voraus, aber die tatsächlichen Kosten für Schadensfälle sind möglicherweise erst nach Monaten oder Jahren bekannt. Dies gilt insbesondere für langfristige Ansprüche (long-tail claims) wie in der Lebensversicherung. Kleine Änderungen der versicherungsmathematischen Annahmen für langfristige Policen können überproportional große Auswirkungen auf die Rentabilität haben. Dadurch werden Unternehmen, die kurzfristigere Policen abschließen, in der Regel attraktiver.

Schadenrücklagen: Die Angemessenheit der Schadenrücklagen eines Versicherers zu beurteilen, ist bekanntermaßen schwierig, selbst für Brancheninsider. Unerwartete Mindestrücklagen können die Aktienkurse stark negativ beeiflussen. Angesichts der Komplexität der Rücklagenbildung und den Preisrisiken ist es von entscheidender Bedeutung, die Praktiken beim Abschluss von Versicherungen, die Angemessenheit der Rücklagen und die Risikokultur zu analysieren, um solide Geschäftspraktiken zu identifizieren.

Konzentrationsrisiko: Versicherer, die über Geschäftsbereiche, Regionen und Kundentypen diversifiziert sind, sind in der Regel besser in der Lage, eine erhöhte Exposition gegenüber spezifischen Risiken auszugleichen.

Regulierung: Die regulatorische Landschaft ist komplex und kann sich ändern. Es besteht Potenzial für verstärkte staatliche Eingriffe oder Regulierungen in Märkten, in denen die Erschwinglichkeit von Versicherungen infrage steht und in denen hohe Risiken bestehen. So wird beispielsweise die Versicherung von Hausbesitzern in waldbrand- oder überschwemmungsgefährdeten Gebieten immer problematischer. In einigen Fällen besteht die Gefahr, dass private Versicherer durch staatliche Programme verdrängt werden.

Um diese vielfältigen Risiken zu mindern, ist die Bewertung der Erfolgsbilanz eines Managementteams und seiner Fähigkeit, sich in den Feinheiten der Branche zurechtzufinden, unserer Meinung nach entscheidend, um die stärksten Akteure zu identifizieren.

Bewertung und Portfolioüberlegungen

Trotz der starken Performance in letzter Zeit gehen wir davon aus, dass viele Qualitätsversicherer im Vergleich zu anderen Marktsegmenten immer noch unterbewertete Wachstumsaussichten aufweisen. Unternehmen, deren Umsatz im hohen einstelligen bis niedrigen zweistelligen Bereich liegt, werden oft mit einem Vielfachen des Gewinns im niedrigen bis mittleren Zehnerbereich gehandelt – ein erheblicher Abschlag gegenüber dem Markt bei vergleichbaren Wachstumsaussichten.

Abbildung 2: Die Wachstumsaussichten haben sich verbessert, aber die Versicherer bleiben im Vergleich zum breiteren Markt günstig

Relatives Kurs-Gewinn-Verhältnis: S&P 500 Insurance Index relativ zum S&P 500 Index

Quelle: Bloomberg, Stand: 16. September 2024.

Quelle: Bloomberg, Stand: 16. September 2024.

Versicherungsaktien können zudem eine wichtige Rolle bei der Portfoliokonstruktion spielen, da sie Diversifikation bieten und ihre Risiken oft eine geringe Korrelation zur Gesamtwirtschaft aufweisen. Der Preiszyklus für Versicherungen bewegt sich nicht im Gleichschritt mit den Konjunkturzyklen, was in Abschwüngen eine gewisse Entkopplung bietet. Viele Versicherer schütten zudem attraktive Dividenden aus, was das Gesamtrenditepotenzial erhöht.

Trotz des Rufs eines langsamen Wachstums und niedriger Eigenkapitalrenditen (ROE) schafft die breite Streuung der Wertentwicklung in der Branche einen fruchtbaren Boden für Stockpicker. Und innerhalb der Branche gibt es Unternehmen mit Wettbewerbsvorteilen, die seit langem ihre Mitbewerber sowohl beim Wachstum als auch bei der Rentabilität übertreffen.

Von der Marktdynamik profitieren

Die Versicherungsbranche bietet derzeit günstige Bedingungen für wachstumsorientierte Investoren. Wir sind der Auffassung, dass Unternehmen, die ihre Geschäftsmodelle anpassen, Daten effektiv nutzen und ein diszipliniertes Abschlussverhalten zeigen, am besten positioniert sind, um in diesem sich entwickelnden Markt erfolgreich zu sein.

Unternehmen mit nachhaltigen Vorteilen – z. B. solche mit Skalenvorteilen, Nischen-Zielmarktexpertise oder effizienten Kundenakquisitions- und -servicefähigkeiten – sind gut positioniert, um über alle Preiszyklen hinweg die Mitbewerber beim Wachstum zu übertreffen.

1 Swiss Re Institute, Neuer Rekord von 142 Naturkatastrophen summiert sich auf USD 108 Mrd. versicherte Schäden im Jahr 2023, 26. März 2024. Anmerkung: Von 1994 bis 2023: Das globale BIP wuchs um 2,7 %, während die versicherten Schäden aus Naturkatastrophen um durchschnittlich 5,9 % pro Jahr (inflationsbereinigt) anstiegen.

Die Eigenkapitalrendite (ROE) ist das Maß für die jährliche Rendite eines Unternehmens (Nettogewinn), geteilt durch den Wert seines gesamten Eigenkapitals, ausgedrückt in Prozent. Die Zahl stellt die Gesamtrendite auf das Eigenkapital dar, d. h. sie entspricht dem Gewinn, der für jeden Dollar Eigenkapital erzielt wird.

DerS&P 500® Index spiegelt die Performance der US Large-cap-Aktien wider und entspricht der Performance des US-Aktienmarktes allgemein.

Der S&P 500 Insurance Index spiegelt die Wertentwicklung der Aktien im S&P 500 Index wider, die in die Teilbranchen GICS Insurance Brokers, Lebens- und Krankenversicherung, Mehrspartenversicherung, Sach- und Unfallversicherung und Rückversicherung eingeteilt sind.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die US-Versicherungsbranche erlebt eine anhaltende Phase steigender Preise, die durch neue Risiken, Inflation, höhere Schadenersatz-und Schmerzensgeldzumessungen (Jury Awards) und nur wenige Neueinsteiger im Markt angetrieben werden.

- Dieser verlängerte Preiszyklus schafft überdurchschnittliche Wachstumschancen in einem traditionell stabilen Sektor, der zudem gute Dividendenerträge bietet und der Portfoliodiversifizierung zugute kommt.

- Wir sind der Ansicht, dass die attraktivsten Anlagemöglichkeiten in der Branche drei Schlüsselkriterien aufweisen: aktive Anpassung an Marktveränderungen, disziplinierte Standards beim Abschluss von Policen und nachhaltige Vorteile und/oder ein Engagement in Spezialsparten, die von langfristigen Trends profitieren. Versicherer, die diese Merkmale aufweisen, befinden sind hervorragend aufgestellt, um ihre Wettbewerber über alle Preiszyklen hinweg beim Wachstum zu übertreffen.