Quick View: Was du heute kannst besorgen, das verschiebe nicht auf morgen – Fed beginnt Zinssenkungszyklus

Head of Global Short Duration and Liquidity Daniel Siluk explains how a bond allocation can shine in a period of falling rates and plodding economic growth.

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die stetig nachlassende Inflation bot der Federal Reserve (Fed) den Luxus, ihren Leitzins um 50 Basispunkte zu senken, ohne dabei die Alarmglocken für die Wirtschaft zu läuten.

- Die Anleger sollten zwischen einer Zinssenkung durch die Fed in einem Szenario mit sanften Landung und einer härteren Landung unterscheiden, wobei Ersteres angesichts eines robusten Arbeitsmarktes und einer stabilen Verbrauchernachfrage immer noch den Konsenserwartungen entspricht.

- Wir sind der Ansicht, dass eine Allokation in Unternehmensanleihen höherer Qualität sowie ein Durationsengagement ein diversifiziertes Portfolio in einem Szenario mit sanfter oder harter Landung ergänzen könnten, da Anleihen in der Lage sind, Erträge zu generieren und das Kapital zu erhalten.

Im Vorfeld der September-Sitzung der Federal Reserve (Fed) haben wir mit einer gewissen Verwirrung beobachtet, wie viele Marktteilnehmer fast schon besessen von dem Umfang der heutigen Zinssenkung sind. Unabhängig davon, ob es sich um eine Senkung um 25 Basispunkte (Bp.) oder 50 Bp. handelt, deuten die Daten, die die Geldpolitik steuern, darauf hin, dass es jetzt an der Zeit ist, von einer restriktiven Haltung abzurücken.

Für die Anleger ist es wichtiger, ob die Fed hinter der Kurve zurückbleibt. Die Senkung der Zinsen in einer widerstandsfähigen US-Wirtschaft (das Szenario einer sanften Landung) oder die Senkung in einer stagnierenden Wirtschaft, die durch einen sich schnell abkühlenden Arbeitsmarkt gekennzeichnet ist (eine harte Landung), haben sehr unterschiedliche Auswirkungen auf die Finanzmärkte. Der Fed-Vorsitzende Jay Powell gab sich große Mühe, der heutigen Entscheidung ein Aussehen zu verleihen, was wir als optimistische Senkung bezeichnen würden. Seine Rhetorik – gespickt mit Worten wie ausgewogen, zuversichtlich und widerstandsfähig – zielte nicht paradox darauf ab, zu signalisieren, dass die „starke“ Senkung um 50 Bp. kein Grund zur Beunruhigung war, sondern ein vorsichtiger erster Schritt zur Normalisierung der Geldpolitik.

Bei der Frage, wie Portfolios in dieser einzigartigen Phase der Zinssenkungen, in der es nur wenige Anzeichen für eine schwächelnde Wirtschaft gibt, positioniert werden sollten, konzentrierten wir uns darauf, wie die Fed die Entwicklungen im kommenden Jahr einschätzt und wie sich dies auf den Endzins für diesen Zyklus auswirken wird.

Der Luxus einer niedrigeren Inflation

Wir glauben, dass der größere Zinsschritt der Fed gerechtfertigt war, da er signalisierte, dass diese Welle der generationsübergreifenden Inflation nun hinter uns liegt. Die Fed konnte die Zinsen, vielleicht entgegen den Erwartungen, über einen längeren Zeitraum bei 5,50% halten, da sich der US-Arbeitsmarkt als unempfindlicher gegenüber höheren Zinsen als erwartet erwies. Auch wenn die jüngsten Abschwächungen auf dem Arbeitsmarkt nicht die Alarmglocken läuten ließen, hat die Fed nach ihren eigenen Worten dazu verleitet, dass sie zu einem ausgewogeneren Ansatz für ihr duales Mandat übergegangen ist. Angesichts der Fortschritte bei der Inflation im vergangenen Jahr konnte sich die Fed den Luxus leisten, diese erste Zinssenkung umfangreich zu gestalten, ohne den Markt übermäßig zu verunsichern.

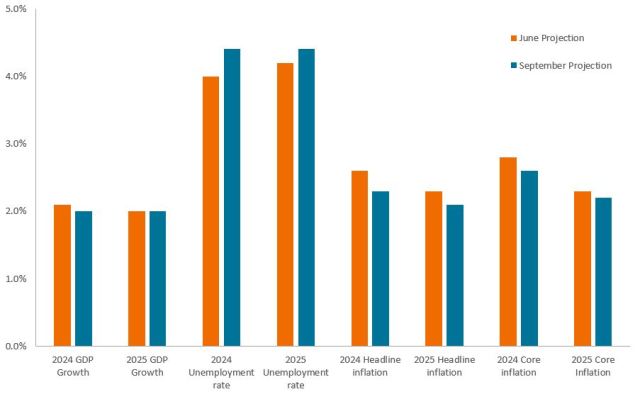

Die Daten in der aktualisierten Zusammenfassung der Wirtschaftsprojektionen, die die Sitzung begleitet, bestätigen dies. Die Fed-Mitglieder gehen nun davon aus, dass die Arbeitslosenquote bis Ende 2024 bei 4,4% liegen und bis Ende nächsten Jahres auf diesem Niveau verharren wird. Das Ausmaß, in dem die Arbeitslosigkeit gestiegen ist, liegt zwar immer noch unter den Niveaus, die mit einem wesentlichen Abschwung vereinbar wären, hat jedoch die Fed wahrscheinlich dazu gezwungen, wachsamer zu sein, was mögliche Abwärtsüberraschungen angeht.

Abbildung 1: Aktualisierte Zusammenfassung der Wirtschaftsprojektionen der Fed

Eine etwas höhere Arbeitslosigkeit ist der Preis, den die Fed zu zahlen bereit ist, um die Inflation auf ihrem Abwärtspfad zu halten.

Quelle: Bloomberg, Stand: 18. September 2024.

Obwohl der Anstieg der Arbeitslosenquote vor allem auf den Eintritt von Arbeitnehmern in den Arbeitsmarkt zurückzuführen ist, sind einige Frühindikatoren für die Gesundheit des Arbeitsmarktes wackeliger geworden. Die Zahl der offenen Stellen liegt 37% unter dem Höchststand nach der Pandemie, das inflationsbereinigte Lohnwachstum ist zwar immer noch positiv, aber rückläufig, und der Vier-Wochen-Durchschnitt der Erstanträge auf Arbeitslosenhilfe – ein Indikator für eine befürchtete Entlassungswelle – ist von 201.000 auf 231.000 gestiegen. Wie bei der Arbeitslosenquote liegt dieses Niveau nach wie vor deutlich unter dem, was mit einer wirtschaftlichen Kontraktion verbunden wäre.

Eine moderate Abschwächung auf dem Arbeitsmarkt ist wahrscheinlich der Preis, den die Fed bereit ist zu zahlen, um Fortschritte bei der Rückkehr der Inflation auf ihr Ziel von 2,0% zu erzielen. Selbst mit der heutigen Zinssenkung ist eine Kerninflation von 2,6 % bei einer Obergrenze von 5,0% immer noch restriktiv. Die Fed ist wahrscheinlich der Ansicht, dass dieses Niveau ausreicht, um die Gesamt- und Kerninflation im Jahr 2025 in Richtung ihres nach unten revidierten Niveaus von 2,1% bzw. 2,2% zu lenken.

Wir halten es für wichtig zu beachten, dass eine Zinssenkung um 50 Bp. die Erwartung der Fed an den Endzins für diesen Zyklus nicht wesentlich verändert hat – er liegt immer noch zwischen 2,5% und 3,0%.

Der Kreislauf lebt fort?

Mit dem Beginn der Zinssenkungen im Rücken kann sich der Markt nun darauf konzentrieren, welche Art von Landung stattfinden wird. Eine sanfte Landung ist bekanntermaßen schwierig, und während der historischen Zinserhöhungen der Fed herrschte die Ansicht vor, dass diese Expansion – wie die meisten anderen – mit einer zu restriktiven Geldpolitik enden würde. Aber im Laufe des Jahres 2024 hat das Pendel in Richtung einer sanften Landung geschwungen. Schließlich ist die Inflation gesunken, ohne dass die Arbeitslosigkeit zugenommen hat, und die Verbrauchernachfrage in den USA ist nach wie vor stark.

Wenn sich die Wirtschaft bei einem Leitzins von 5,5% als stabil erweist, könnte ihre Widerstandsfähigkeit nun durch Unternehmen und private Haushalte gestärkt werden, die von niedrigeren Kreditkosten profitieren. Das Ergebnis ist eine Verlängerung des Konjunkturzyklus und Rückenwind für risikoreichere Anlagen, die konjunkturzyklisch oder mittelfristig mit fälligen Schulden konfrontiert sind. Angesichts des Aufschwungs der US-Konjunktur, den niedrigere Kapitalkosten bieten würden, wäre die Fed unseres Erachtens zurückhaltender gewesen, eine Zinserhöhung um 50 Bp. vorzunehmen, wenn sie nicht sicher gewesen wäre, dass die lohngetriebene Inflation aufgrund eines siedenheißen Arbeitsmarktes weniger besorgniserregend ist.

Einige haben den Schritt um 50 Bp. als Beweis dafür ausgelegt, dass die Fed hinter der Kurve zurückbleibt. Der Vorsitzende Powell erklärte, dass dies nicht der Fall sei, und die Daten scheinen diese Behauptung zu stützen. Dennoch kann man das Risiko nicht völlig ausschließen, dass die lange und variable Verzögerung der restriktiven Politik noch nicht gänzlich ihre Auswirkungen gezeigt hat. In diesem Szenario einer harten Landung würden Zinssenkungen kein Luxus mehr sein, sondern zu einem Rettungsanker werden, der darauf abzielt, schwächelnde Investitionen und erlahmenden Konsum zu hemmen. Diese Kaskade von Ereignissen würde das Ende der Expansion nach der Pandemie darstellen.

Nehmen Sie, was der Markt Ihnen gibt – nämlich Erträge und Diversifizierung

Bei der Positionierung sehen wir den heutigen Zinsschritt nicht als Wendepunkt für Anleihenanleger. Die bekannten Bekannten haben sich nicht geändert. Die Inflation lässt nach. Die US-Konjunktur ist widerstandsfähig. Und der Arbeitsmarkt ist trotz einer gewissen Abschwächung bei Weitem nicht auf dem Niveau, das mit einer Rezession in Verbindung gebracht wird. Dies täuscht über eine Verlängerung des Zyklus hinweg, die für risikoreichere Anlagen günstig sein dürfte, insbesondere für Unternehmensanleihen höherer Qualität, deren Schicksal stärker von der Stärke der Verbraucher abhängig ist. In ähnlicher Weise dürften Unternehmen mit höherer Schuldenlast von niedrigeren Kreditkosten profitieren.

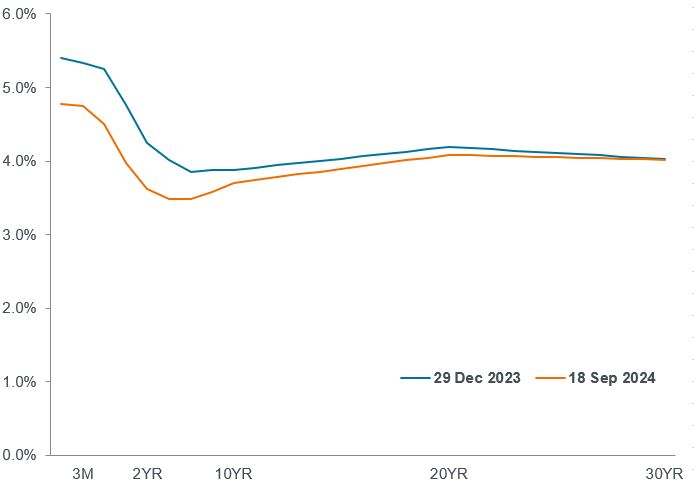

Abbildung 2: Renditekurve für US-Treasuries

Nach über zwei Jahren übersteigt die Rendite der 10-jährigen US-Treasuries die ihrer zweijährigen Pendants, was ein wahrscheinliches Ende einer Ära der restriktiven Geldpolitik signalisiert und Anleihenanlegern die Möglichkeit bietet, eine Laufzeitprämie für Titel mit längeren Laufzeiten zu erzielen.

Quelle: Bloomberg, Stand: 18. September 2024.

Während diese Unternehmen in einem Szenario der harten Landung getroffen würden, kann eine Anleihenallokation immer noch eine breitere Allokation unterstützen, indem sie das Potenzial bietet, Kapital zu erhalten und als Diversifizierer in riskantere Aktien zu dienen. In beiden Szenarien bedeutet das Eintreten des Zinssenkungszyklus, dass viele Punkte entlang der Renditekurve zu einem Kapitalzuwachs führen könnten. In dieser Hinsicht glauben wir, dass die Duration der Freund der Anleger ist. Und auf dem aktuellen Niveau weist die Renditekurve immer noch ein Niveau der Ertragsgenerierung auf, das in den letzten 15 Jahren eine Seltenheit war.

Da es sich bei den unbekannten Unbekannten um genau das handelt, sollten die Anleger eine Allokation in Anleihen höherer Qualität mit ausreichender Duration als festen Bestandteil eines gut diversifizierten Portfolios betrachten, zumal die Fed versucht, die schwer fassbare sanfte Landung hinzubekommen.

WICHTIGE INFORMATIONEN

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Anleihen unterliegen Zins-, Inflations-, Kredit- und Ausfallrisiken. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen normalerweise die Anleihekurse und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können sinken, wenn ein Emittent seine Zahlungen nicht rechtzeitig leistet oder seine Kreditwürdigkeit nachlässt.

Ein Basispunkt (Bp.) entspricht 1/100 Prozentpunkt. 1 Bp. = 0,01%, 100 Bp. = 1%.

Die Duration misst die Sensitivität eines Anleihekurses gegenüber Zinsänderungen. Je länger die Laufzeit einer Anleihe ist, desto höher ist ihre Sensitivität gegenüber Zinsänderungen und umgekehrt.

Konjunkturzyklus: Die Schwankungen der Wirtschaft zwischen Phasen des Wirtschaftswachstums (Expansion) und des Wirtschaftsrückgangs (Rezession), die üblicherweise in Bezug auf das Bruttoinlandsprodukt (BIP) gemessen werden. Der Konjunkturzyklus wird von vielen Faktoren beeinflusst, darunter die Ausgaben der privaten Haushalte, des Staates und der Unternehmen, der Handel, die Technologie und die Geldpolitik der Zentralbanken. Der Konjunkturzyklus besteht aus vier anerkannten Phasen. Ein „früher Zyklus“ besteht, wenn die Wirtschaft von der Rezession zur Erholung übergeht; ein „mittlerer Zyklus“ ist die anschließende Phase des positiven (aber moderateren) Wachstums. Im „späten Zyklus“ verlangsamt sich das Wachstum, wenn die Wirtschaft ihr volles Potenzial ausschöpft, die Löhne zu steigen beginnen und die Inflation zu steigen beginnt, was zu einer geringeren Nachfrage, sinkenden Unternehmensgewinnen und schließlich zur vierten Stufe – der Rezession – führt.

Harte Landung: Eine Situation, in der Maßnahmen zur Senkung der Inflation zu einem negativen Wirtschaftswachstum und einem Anstieg der Arbeitslosigkeit führen.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Risikoaktiva: Wertpapiere, die erheblichen Preisschwankungen unterliegen können (d. h. ein höheres Risiko bergen). Beispiele hierfür sind Aktien, Rohstoffe, Immobilien, Anleihen geringerer Qualität oder einige Währungen.

Sanfte Landung: Eine Situation, in der es einer Zentralbank gelingt, die Inflation zu senken, ohne die Beschäftigung und das Wirtschaftswachstum erheblich zu beeinträchtigen.

Endzins: Ökonomen bezeichnen den Endzins als neutralen Zinssatz, bei dem die Preise stabil sind und die Vollbeschäftigung erreicht wird. Mit anderen Worten: Es handelt sich um einen natürlichen Zinssatz, der weder expansiv noch restriktiv ist und als solcher als Gleichgewichtszinssatz gilt.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die stetig nachlassende Inflation bot der Federal Reserve (Fed) den Luxus, ihren Leitzins um 50 Basispunkte zu senken, ohne dabei die Alarmglocken für die Wirtschaft zu läuten.

- Die Anleger sollten zwischen einer Zinssenkung durch die Fed in einem Szenario mit sanften Landung und einer härteren Landung unterscheiden, wobei Ersteres angesichts eines robusten Arbeitsmarktes und einer stabilen Verbrauchernachfrage immer noch den Konsenserwartungen entspricht.

- Wir sind der Ansicht, dass eine Allokation in Unternehmensanleihen höherer Qualität sowie ein Durationsengagement ein diversifiziertes Portfolio in einem Szenario mit sanfter oder harter Landung ergänzen könnten, da Anleihen in der Lage sind, Erträge zu generieren und das Kapital zu erhalten.

Markteinblicke